政府補助、會計信息質量與企業綠色創新激勵

2024-05-14 09:17:05李嘵帆丁樺

新疆財經 2024年2期

關鍵詞:會計信息質量

李嘵帆 丁樺

摘要:推動發展方式綠色轉型,科技支撐是關鍵。文章基于2011—2020年我國西部地區滬深A股上市公司的樣本數據,實證研究政府補助與企業綠色創新之間的非線性關系,以及會計信息質量在其中的調節作用。研究發現:政府補助對企業綠色創新呈先降后升的U形影響關系,只有當政府補助規模達到臨界值后才能有效激勵企業綠色創新,且創新激勵效果在國有企業中表現更顯著;當企業會計信息質量較高時,政府補助對企業綠色創新的U形影響關系能夠被強化;此外,對于國有企業,當政府補助規模達到臨界值后,非專項類補助對企業綠色創新的激勵效果優于混合型政府補助。今后可通過健全法律法規、優化營商環境等多種途徑,更好激勵企業綠色創新。

關鍵詞:政府補助;綠色創新;會計信息質量

中圖分類號:F273.1;F812.45?????? 文獻標志碼:A?????? 文章編號:1007-8576(2024)02-0016-12

DOI:10.16716/j.cnki.65-1030/f.2024.02.002

Government Subsidies, Accounting Information Quality,

and Incentives for Green Innovation in Enterprises

—Take Western Regions of China as an Example

LI Xiaofan, DING Hua

(Qinghai Minzu University, Xining 810007, China)

Abstract:Promoting a green transformation of development mode is crucial, with technological support playing a key role. Based on data from China's A-share listed companies in western regions from 2011 to 2020, this study empirically analyzes the nonlinear relationship between government subsidies and corporate green innovation, as well as the moderating effect of accounting information quality. The findings reveal a positive U-shaped relationship between government subsidies and corporate green innovation, initially declining and then rising. Effective promotion of corporate green innovation is achieved only when government subsidies reach a certain critical threshold, with a more significant effect observed for state-owned enterprises. The analysis of moderation effects further indicates that in high accounting information quality contexts, the positive U-shaped relationship between government subsidies and corporate green innovation is significantly strengthened. Moreover, for state-owned enterprises, non-specific subsidies are more effective in stimulating green innovation beyond the critical threshold. These research findings provide theoretical foundations and practical insights for the formulation of relevant innovation incentive policies by the government and the promotion of corporate green innovation.

Key? words: government subsidies; green innovation; accounting information quality

一、問題的提出

黨的二十大報告指出“高質量發展是全面建設社會主義現代化國家的首要任務”,而推動經濟社會綠色化、低碳化發展則是實現高質量發展的關鍵環節。推動經濟社會綠色化、低碳化發展,科技支撐是關鍵,而提升綠色低碳科技創新能力,離不開企業的綠色創新活動。現實中,企業在創新過程中易遭遇市場失靈和系統失靈,最終導致企業創新投入不足。企業綠色創新活動不僅有一般創新活動所具有的高投資成本和高風險特征[1],還存在知識溢出與環境治理雙重正外部性[2],易導致企業綠色創新的收益與投入不匹配,削弱企業的綠色創新動力。為引導和激勵企業的綠色技術創新活動,我國出臺了多項補助政策,但政府補助對企業綠色創新的影響是非線性的,政府補助規模未達到臨界值時,低于企業與外部投資者預期的“象征性”補助很可能抑制企業綠色創新,只有當政府補助達到一定規模后才能發揮政府補助對企業綠色創新的激勵作用。此外,政府補助可能誘使企業產生騙補尋租等逆向選擇和道德風險問題,但高質量的會計信息可以降低信息不對稱程度[3-4],因此,能否通過提高企業會計信息質量來減少創新補助過程中出現的逆向選擇和道德風險問題,進而提高政府補助對企業綠色創新的激勵效果呢?這一問題值得深入探討。

綜上所述,政府補助可能因補助規模的不同而對企業綠色創新激勵產生非線性影響,因此深入研究政府補助與企業綠色創新的關系有助于政府制定針對性更強的創新激勵政策,更好地發揮政府補助的激勵作用。同時,會計信息質量可能影響政府補助與企業綠色創新之間的關系。隨著注冊制的全面推行,高質量會計信息成為市場的壓艙石[5],不僅是市場投資者,各級政府對上市企業會計信息質量要求也越來越高。因此,研究會計信息質量在政府補助與企業綠色創新關系中的調節效應具有重要的理論和現實意義。

二、文獻綜述與研究假說

(一)文獻綜述

目前學界關于政府補助與企業綠色創新之間關系的研究成果較為豐富,相關研究主要集中于政府補助對企業創新的促進效應和擠出效應。

關于政府補助對企業創新促進效應的研究主要可分為以下4類:第一類研究是通過理論和模型探討政府補助對企業綠色創新的影響。如孔悅[6]通過構建古諾模型、使用三階段博弈等方法研究了政府補助對新能源企業綠色創新的影響,發現當環境改善程度較高時,政府補助能顯著提升企業綠色創新效率;楊曉輝[7]通過構建古諾雙寡頭模型證實了政府對綠色產品的補貼有助于促進企業綠色技術創新。第二類研究是通過實證方法探究政府補助對企業綠色創新的線性影響。如王宏鵬[8]研究發現,政府補助對企業綠色創新有促進作用。第三類研究是運用實證方法揭示政府補助對企業綠色創新的非線性影響。如王永貴[9]研究發現,政府研發補助和企業實質性綠色創新之間呈倒U形關系;劉鵬振[10]通過構建門檻模型,研究發現政府補助對企業綠色創新存在顯著的雙重門檻效應,只有當政府補助處于特定閾值時,其對企業綠色創新的激勵作用才能最大化。第四類研究是在探討促進效應的基礎上考量其他因素的影響。如研究發現,管理者環境關注度[9]、環境成本[11]、政治關聯[12]、聲譽激勵[13]等會在政府補助激勵企業綠色創新的過程中產生抑制或促進作用。

關于政府補助對企業創新擠出效應的研究主要有:一是根據政府干預的“掠奪之手”,認為企業為獲得政府的更多扶持,可能在地方政府的“支配”下配置資源,從而擠出了企業從事創新活動的資源[14-15],特別是一些專項補助,往往需要專款專用,企業為迎合政府意愿而進行投資,會擠出企業用于綠色創新的資源[16]。二是政府補助會導致企業尋租,同時會產生逆向選擇問題,從而對企業研發投入產生擠出效應,降低企業研發資金配置效率,導致政府補助不能發揮應有的激勵效果[17]。

通過文獻梳理可知,既有文獻多為政府補助和企業綠色創新之間的同期關系研究,而創新活動并非一蹴而就[18-19],從研發到專利授權往往需要一定時間,因而政府補助對企業綠色創新的影響存在滯后效應。因此,本文在實證研究中對相關變量進行了滯后一期處理。同時,考慮到政府補助中包含專項資金補助,這類補助往往要求專款專用、單獨核算,企業對其擁有有限支配權,這類補助并不能有效激勵企業綠色創新,因而本文在實證研究中根據政府補助明細將補助資金劃分為專項補助和非專項補助,研究不同類型的政府補助對企業綠色創新的激勵效果。此外,既有研究中鮮有學者關注會計信息質量在政府補助與企業綠色創新關系中會產生何種效應,本文將從非線性視角分析政府補助與企業綠色創新之間的關系,以及會計信息質量在其中發揮的調節作用。

(二)研究假說

1.政府補助與企業綠色創新。由外部性理論可知,某一經濟單位的經濟活動會給其他經濟主體帶來收益或損失,但其并不因此而獲得報酬或給予補償,這會導致經濟主體的社會投入和回報與私人投入和回報不一致。企業綠色創新所具有的雙重正外部性會導致企業綠色創新的投入與回報不匹配,造成企業研發投入低于社會最優水平,進而削弱企業綠色創新動力。按照經濟學原理,若某種經濟活動具有顯著的正外部性,則需對其進行補貼以提高經濟主體的資源配置效率[20]。因此,地方政府應積極出臺創新激勵政策,通過適度的政策引導,激勵企業進行技術創新[21]。作為市場補償機制的補充,政府補助能提供直接的創新補償,企業獲得補助后,能有效降低綠色創新活動產生的正外部性,降低企業綠色創新投入成本。此外,企業獲得稅收返還等“事后激勵”性質的補助[22],不僅能降低企業的創新研發成本,還能將資金投入新的創新活動中,因而具有明顯的擠入效應[23]。

企業在經營中通常會受到一定程度的融資約束[24]。目前,銀行在我國融資體系中仍占據主導地位。銀行對風險的容忍度較低,更看重貸款項目收益的穩定性,并且更偏好有形抵押品[25]。創新活動具有投入大、風險高、周期長等特征,這意味著從事創新活動的企業,其早期的創新收益可能不太穩定,且盈利波動性也較大。同時,創新企業往往缺少高價值的有形抵押品,加之融資領域中存在的信息不對稱問題,導致銀行為創新企業發放貸款的意愿較低,企業創新普遍面臨較高的融資約束。與其他創新活動相比,綠色創新活動具有投資的高風險性、收益的高不確定性、固有的信息不對稱性等特征,以及由“創新”和“綠色”雙重屬性所導致的雙重外部性,使得企業綠色創新活動面臨更為嚴重的融資約束,降低了企業綠色創新效率。對此,有學者指出政府補助可以緩解企業創新活動中受到的融資約束[26-27]。首先,財政補貼作為政府對企業的無償轉移,能夠直接增加企業現金流,為企業創新活動提供直接的資金來源,緩解融資約束[27],其在降低企業綠色創新投入成本的同時,還可在一定程度上解決由雙重正外部性所帶來的綠色創新投入不足的問題。其次,政府補助是重要的創新質量信號。若企業能夠獲得政府補助,則說明其自身具有較強的創新能力和前景良好的創新項目,這對外部投資者來說是一種投資利好信號[28],能夠在一定程度上減少企業與外部投資者之間的信息不對稱[29]。最后,以我國工業企業為樣本的實證研究發現,獲得政府補助可以讓外部投資者認為企業與地方政府具有較好的關系,為企業貼上了融資的“金字招牌”,從而可降低企業外源融資難度[30]。

綜上所述,政府補助能夠通過兩條路徑激勵企業綠色創新。第一條路徑是通過直接的財政補貼和間接的稅收優惠政策等來弱化企業綠色創新的雙重正外部性,降低研發成本,增加創新投入,緩解融資約束。第二條路徑是通過傳遞利好信號來改善信息不對稱,同時帶來一定的“金字招牌”效應,間接緩解融資約束。然而,政府補助規模不同,補助的激勵效果也可能存在差異。只有當企業獲得足夠的補助以彌補知識外溢損失進而得到創新收益時,企業才有較強的動力開展研發創新活動[31]。當政府補助較少時,可能無法有效彌補企業綠色創新活動帶來的雙重正外部性損失,無法有效降低創新成本,企業會因此逐漸減少甚至放棄綠色創新活動。此外,政府補助過少也產生不了“金字招牌”效應,反而會因政府的“象征性”補助而讓外部投資者愈加輕視此類創新項目,最終加大企業融資難度。因此,當政府補助規模過小時,企業綠色創新的雙重外部性、成本壓力和融資約束會抑制企業綠色創新意愿,只有當政府補助達到一定規模時,才能有效發揮其對企業綠色創新的激勵作用。

基于以上分析,本文提出研究假說H1:過低的政府補助會抑制企業綠色創新,政府補助超過臨界值后才會激勵企業綠色創新,即政府補助與企業綠色創新之間存在先降后升的U形關系。

2.高質量會計信息對政府補助與企業綠色創新關系的調節作用。信息不對稱理論認為,在市場交易中,交易雙方對商品信息的了解總是存在一定差異。這種信息不對稱也存在于政府與企業之間[32]。政府并不能掌握關于企業技術演進和發展的全部信息,同時由于專業知識與實踐的局限性,政府也難以準確預見某一技術前景,而企業與市場聯系更為密切,因而往往在獲取最新市場信息時具有顯著優勢[17]。這種政府與企業之間的信息不對稱易引發逆向選擇和道德風險問題。逆向選擇表現為企業為獲得政府補助,可能通過故意歪曲、隱瞞信息等方式釋放創新成果信號。道德風險則表現為企業從政府那里獲得了創新收益,但并未產出實質性創新技術,反而將成本轉嫁給政府。逆向選擇和道德風險問題的存在,會造成政府創新補助政策的扭曲性激勵[33]。此外,政府補助還可能引發企業與政府之間的尋租行為,抑制企業創新投入[34]。企業家會為了獲取超額補貼或稅收優惠而與政府官員產生尋租關系,政府官員可能為實現自身利益最大化而給予企業更多的財政補助,從而形成雙向賄賂[15]。然而,企業尋租成本較高,高額成本會擠占企業用于創新研發活動的資源,從而抑制企業創新。另外,若企業通過尋租獲得的收益更多,還可能產生替代效應[35],進而削弱企業綠色創新動力。因此,尋租行為會擠占企業研發投入,降低企業研發資金配置效率,最終弱化政府補助對企業綠色創新的激勵作用甚至可能產生負面效果[17]。

創新在本質上是一種投資活動[20],綠色創新也是如此。高質量會計信息有助于提高投資效率,促進企業綠色創新。一方面,高質量會計信息有助于企業管理者準確識別投資機會,提高創新投資效率。另一方面,高質量會計信息有助于加強外界對企業管理者的監督,減少逆向選擇和道德風險問題,提高創新投資效率[36]。企業的尋租行為可使企業獲得超額利潤,但也會產生異常的非生產性成本,倘若披露真實的財務信息,極易使尋租行為被公開。因此,為逃避行政處罰,減輕輿論壓力,企業通常會故意降低會計信息質量和透明度,從而增大信息不對稱程度,阻止尋租信息流出[37]。由此可見,高質量會計信息可以通過提高信息透明度來遏制企業尋租行為[38]。此外,為降低因企業內外部市場信息不對稱而導致的外部融資溢價,企業可通過提供高質量會計信息減少內部管理層和外部資金供給者之間的信息不對稱,促進投資者有效監督,從而緩解企業所面臨的融資約束[39]。綜上所述,高質量會計信息在提高企業綠色創新投資效率的同時,不僅可緩解政府補助激勵中由信息不對稱所帶來的逆向選擇、道德風險和融資約束問題,還可減弱企業尋租行為對綠色創新活動的擠出效應。

基于以上分析,本文提出研究假說H2:會計信息質量在政府補助與企業綠色創新的U形關系中起正向調節作用,在高質量會計信息情境下,政府補助與企業綠色創新的U形關系能夠得以強化。

三、研究設計

(一)模型構建

本文構建雙向固定效應模型對研究假說H1、H2進行檢驗,模型具體形式如下:

[Innovai,t=α0+α1Subsidyi.t+α2Subsidy2i,t+∑αkControl+∑Ind+∑Year+εi,t]???????????????? (1)

[Innovai,t=α0+α1Subsidyi.t+α2Subsidy2i,t+α3Subsidyi,t×AQi,t+α4Subsidy2i,t×AQi,t+α5AQi,t+∑αkControl+∑Ind+∑Year+εi,t]?????????? (2)

模型(1)中,[Innovai,t]表示企業[i]在t年的綠色創新水平,[Subsidyi.t]表示政府補助,[Subsidy2i,t]為政府補助二次項,[∑Control]表示一系列控制變量,[∑Ind]和[∑Year]分別表示行業和年份固定效應,εi,t為隨機擾動項,[α1]、[α2]分別為政府補助一次項與二次項的系數。模型(2)中,[AQi,t]表示會計信息質量,[α3]、[α4]分別為政府補助一次項、二次項與會計信息質量交乘項的系數。考慮到滯后效應的存在以及內生性問題的影響,本文借鑒鄒甘娜[11]和王筱筱[40]的研究,對所有解釋變量均作滯后一期處理。

(二)變量選取

1.被解釋變量。本文的被解釋變量為企業綠色創新(Innova)。參考李青原[16]的研究,先在國家知識產權局官網檢索樣本企業專利授權情況以及IPC分類號,再以世界知識產權組織發布的國際專利綠色分類清單中的綠色專利IPC分類號,與從國家知識產權局檢索得到的企業層級專利類型進行匹配,從而得到樣本企業每年綠色專利授權數量。此外,本文將企業綠色專利授權數加1后取自然對數作為企業綠色創新(Innova)的度量指標,指標值越大,表明企業綠色創新水平越高。

2.解釋變量。本文的解釋變量為政府補助(Subsidy)和會計信息質量(AQ)。關于政府補助,本文借鑒王永貴[9]和王桂軍[17]的研究,為降低公司規模效應的影響,以企業年度政府補助總額與營業收入的比值來衡量政府補助(Subsidy)。此外,由于政府補助中的專項資金補助往往要求專款專用、獨立核算,故本文根據政府補助明細中是否包含“專項”字樣,將政府補助分為專項補助(S-Sub)和非專項補助(NS-Sub)兩大類,探討不同類型的政府補助對企業綠色創新的影響。關于會計信息質量(AQ),本文借鑒孫健[41]和馬黎珺[3]的研究,用修正瓊斯模型[42]計算可操縱性應計利潤,其絕對值越大,表示盈余操作空間越大,企業會計信息質量越低。為便于理解,本文在計算出的逆向指標前加負號使其正向化,因而AQ數值越大則表明會計信息質量越高。

3.控制變量。本文參考江軒宇[4]和王永貴[9]的研究,選取企業年齡(Age)、企業成長性(Growth)、凈資產收益率(Roe)、資本結構(Lev)、企業稅負(Tax)、托賓Q值(TobinQ)、董事會規模(Board)、獨立董事占比(Duality)作為控制變量,同時控制了年份(Year)和行業(Ind)效應。

研究中各變量定義如表1所示。

(三)樣本選取與數據來源

西部地區是我國重要的生態安全屏障,保護好西部地區的生態環境對國家生態安全具有十分重要的意義。由于以保護環境為目標的綠色技術創新有助于改善西部地區生態環境,故本文以2011—2020年我國西部地區滬深A股上市公司為研究對象1,研究政府補助對企業綠色創新的影響以及會計信息質量在其中所產生的調節效應。研究中的原始數據來自CSMAR數據庫和Wind數據庫。為便于后續檢驗,本文對數據進行預處理:一是剔除金融類以及ST類上市公司樣本;二是剔除重要變量數據存在嚴重缺失的企業樣本;三是為避免異常值對實證結果的影響,對連續型變量進行雙側1%水平的縮尾處理。

四、實證檢驗

(一)主要變量的描述性統計分析

研究中主要變量的描述性統計結果見表2。由表2可知:企業綠色創新(Innova)最小值為0.000,最大值為3.192,均值為0.669,說明企業間綠色創新水平差異較大;政府補助(Subsidy)最小值為0.000,最大值為13.430,均值為1.173,說明不同企業獲得的政府補助差異較大。總體而言,各變量的描述性統計結果不存在極端異常值,盡量避免了對實證結果的干擾。此外,為避免變量間多重共線性對回歸結果的干擾,本文進行了共線性檢驗。結果表明,各變量的方差膨脹因子均小于5.000,且均值為1.190,表明本文所選變量之間不存在嚴重的多重共線性問題。

(二)基準回歸分析

表3匯報了政府補助與企業綠色創新的影響關系檢驗結果,在全樣本組中,政府補助一次項系數顯著為負,二次項系數顯著為正,表明政府補助與企業綠色創新之間存在U形影響關系,前文提出的研究假說H1得證。

此外,為揭示政府補助對企業綠色創新的U形影響效應是否會在不同產權性質的企業中表現出異質性,本文進一步將全樣本分為國有企業組和非國有企業組進行分組檢驗,結果如表3所示。由表3可知:國有企業組政府補助一次項系數顯著為負,二次項系數顯著為正;非國有企業組政府補助一次項與二次項系數均不顯著。以上結果表明,與非國有企業相比,政府補助對國有企業綠色創新的U形影響效應更明顯。

進一步地,為更直觀地反映政府補助對企業綠色創新的影響,本文借鑒吳敏[43]的研究,根據全樣本組的回歸結果繪制了如圖1所示的U形關系圖。由圖1可知,只有當政府補助規模達到或超過臨界值時,才能發揮其對企業綠色創新的激勵作用。為驗證U形關系的存在,本文借鑒林嵩[44]和王鵬飛[45]的研究,對全樣本組進行utest檢驗,結果顯示:臨界值為5.576,左端點斜率為-0.044,右端點斜率為0.062,左右端點斜率不為零且顯著一負一正,證明政府補助與企業綠色創新之間存在U形關系。由此,前文提出的研究假說H1再次得到驗證。

(三)穩健性檢驗1

1.替換被解釋變量。為進一步驗證研究結論的穩健性,本文將綠色技術創新專利引用數加1后取自然對數作為企業綠色創新的替換測量指標進行穩健性檢驗。檢驗結果顯示:在全樣本組和國有企業組中,政府補助一次項系數均顯著為負,二次項系數均顯著為正,證明政府補助與企業綠色創新之間存在U形影響關系;非國有企業組中政府補助的一次項和二次項系數均不顯著。以上結果與基準回歸結果相符,表明前文結論穩健。

2.替換解釋變量。本文將政府補助與企業資產的比值(R-Subsidy)作為政府補助的替換測量指標進行穩健性檢驗。結果顯示:在全樣本組和國有企業組中,替換變量的一次項系數均顯著為負,二次項系數均顯著為正,再次證明了政府補助與企業綠色創新之間存在的U形影響關系;非國有企業組中,替換變量的一次項系數與二次項系數均不顯著。以上結果與基準回歸相符,表明前文結論穩健。

3.內生性檢驗。本文采用傾向得分匹配法以解決樣本可能存在的內生性問題。借鑒王永貴[9]的研究,先依據解釋變量均值將樣本分為高政府補助組和低政府補助組,再將控制變量作為匹配變量,采用最鄰近匹配法對樣本進行1∶1匹配,最后對匹配后的樣本數據進行再次回歸。檢驗結果與基準回歸結果相符,表明前文結論穩健。

4.工具變量檢驗。為進一步解決可能存在的遺漏變量和反向因果等問題,本文借鑒吳武清[46]的研究,以滯后一期省級地方財政收入作為工具變量,采用兩階段最小二乘法進行穩健性檢驗。有研究表明,地方政府財政收入越高則政府補助力度越大[9],而地方政府財政收入與微觀企業綠色創新水平之間并沒有直接的聯系,且企業綠色創新績效也不會影響前期地方政府財政收入。因此,本文將滯后一期省級政府財政收入(GovRev)作為政府補助的工具變量進行穩健性檢驗。檢驗結果顯示:用于不可識別檢驗的KP-LM統計量在1%水平拒絕了原假設,且CD-Wald F統計量明顯大于10%偏誤水平下的臨界值,說明不存在弱工具變量問題,故本文所選取的工具變量滿足了有效性條件和相關性條件[47]。同時,政府補助一次項和二次項系數的正負性、顯著性均與基準回歸相符,表明政府補助與企業綠色創新之間存在U形影響關系。

(四)調節效應檢驗

根據理論分析,會計信息質量可能會在政府補助與企業綠色創新的U形影響關系中起正向調節作用,本文以模型(2)進行調節效應檢驗。基準回歸結果已證明,政府補助與企業綠色創新之間存在U形影響關系,因此當解釋變量二次項與調節變量的交乘項系數為正時,則可說明調節變量對解釋變量與被解釋變量之間的U形影響關系起到了正向調節作用。表4列示了會計信息質量調節效應檢驗結果。由表4可知:在全樣本組和國有企業組中,會計信息質量與政府補助二次項的交乘項(AQ×Subsidy2)系數顯著為正,初步證明了會計信息質量在政府補助與企業綠色創新的U形影響關系中起到了正向調節作用。本文借鑒Haans[48]提出的檢驗標準驗證會計信息質量對U形影響關系的調節效應:一是拐點發生左右移動。根據模型(2)中的α系數,若α1×α4-α2×α3>0,則表明拐點右移;若α1×α4-α2×α3<0,則表明拐點左移。二是曲線形狀變化。對于U形曲線,若α4>0,則曲線變陡峭,若α4<0,則曲線變平緩。據此,本文先檢驗拐點是否發生偏移,根據表4的回歸結果,全樣本組和國有企業組中α1×α4與α2×α3的差值小于0,表明會計信息質量會使U形曲線拐點左移,即在高質量會計信息情境下,政府補助會提前表現出創新激勵作用。再檢驗曲線形狀是否發生改變,即觀察系數α4,表4中全樣本組與國有企業組AQ×Subsidy2的系數均顯著為正,α4>0,表明會計信息質量會使U形曲線變陡峭,即斜率變大。

圖2是根據表4回歸結果所繪制的會計信息質量調節效應圖,其中虛線為低質量會計信息情境下政府補助與企業綠色創新的U形關系曲線,實線為高質量會計信息情境下政府補助與企業綠色創新的U形關系曲線。由圖2可知,在高質量會計信息情境下,曲線拐點發生了左移且曲線斜率更大。可見,會計信息質量在政府補助與企業綠色創新的U形影響關系中起到了正向調節作用,在高質量會計信息情境下,政府補助與企業綠色創新的U形關系得以強化,前文提出的研究假說H2得以驗證。

圖2? 會計信息質量的調節效應

為更嚴謹地證明會計信息質量在政府補助與企業綠色創新關系中所產生的調節效應,本文對模型(2)進行了utest檢驗,并與模型(1)的utest結果進行了對比。表5中,Test1為模型(1)的utest檢驗結果,Test2為模型(2)的utest檢驗結果。由表5可知:與Test1相比,Test2中左右端點斜率的絕對值均變大,表明考慮會計信息質量的調節效應后,U形曲線變得更陡峭。此外,Test2中拐點為4.842,相較于Test1中的拐點(5.576)發生了左移。由此可見,會計信息質量在政府補助與企業綠色創新的U形影響關系中起到了正向調節作用,前文提出的研究假說H2再次得以驗證。

五、進一步的分析

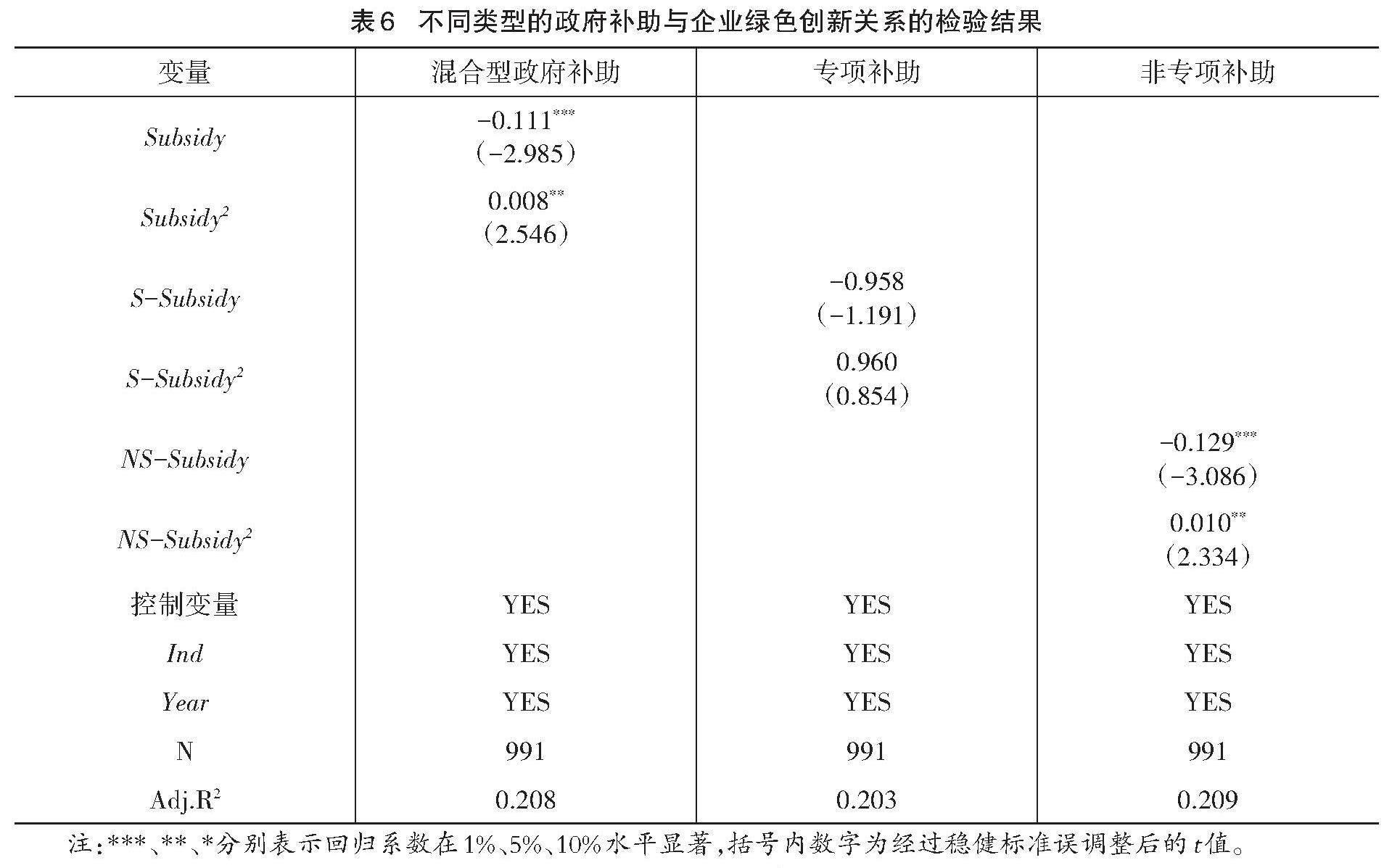

基準回歸結果表明,政府補助對國有企業綠色創新有顯著影響,為探討不同類型的政府補助對企業綠色創新有何影響,本文在國有企業分組樣本中,進一步對不同類型的政府補助與企業綠色創新的影響進行回歸分析。本文按照政府補助明細中是否包含“專項”字樣,將政府補助(混合型政府補助)分為專項補助(S-Sub)和非專項補助(NS-Sub),回歸結果如表6所示。由表6可知:專項補助的一次項和二次項系數均不顯著,而混合型政府補助和非專項補助的一次項和二次項系數均顯著,3組樣本中一次項系數均為負,二次項系數均為正。由此表明,與專項補助相比,混合型政府補助和非專項補助對企業綠色創新的U形影響更顯著。這可能是因專項補助往往只能用于特定項目,不能有效弱化由于綠色創新所帶來的雙重正外部性,或用于補充企業其他創新活動支出,由此導致回歸結果不顯著。

圖3是根據表6回歸結果所繪制的U形關系曲線。其中,實線是以混合型政府補助為解釋變量所形成的U形曲線,虛線是以非專項政府補助為解釋變量所形成的U形曲線,兩條中位線大致將曲線分為左右兩部分,從右側可以看出,虛線斜率大于實線斜率,即當政府補助達到臨界值后,非專項補助對企業綠色創新的激勵作用強于混合型政府補助。因此,若地方政府試圖通過增加補助來激勵企業綠色創新,應適度增加非專項補助,更好地發揮政府補助對企業綠色創新的激勵作用。

六、結論與建議

本文以2011—2020年我國西部地區滬深A股上市公司數據為樣本,采用雙向固定效應模型,檢驗政府補助對企業綠色創新的非線性影響及會計信息質量在其中的調節效應。研究得出的主要結論為:一是政府補助與企業綠色創新之間存在先降后升的U形影響關系。只有當政府補助規模達到臨界值后,才能對企業綠色創新起到顯著的激勵作用。分組回歸發現,政府補助對企業綠色創新的U形影響在國有企業中表現更顯著。這可能是由于國有企業往往擁有更多資源,承擔了更多的社會責任,國有企業在綠色創新中面臨的正外部性和融資約束問題相對較少,因而當國有企業獲得政府補助后,更易對綠色創新產生明顯的激勵作用。二是會計信息質量在政府補助與企業綠色創新的U形影響關系中具有正向調節作用,且在國有企業中表現更明顯。在高質量會計信息情境下,政府補助的創新激勵作用會提前發生,且當政府補助規模達到臨界值后,政府補助的綠色創新激勵作用能夠得以強化。三是政府補助中的非專項補助與企業綠色創新呈U形影響關系,而專項補助與企業綠色創新的U形影響關系不顯著。此外,當政府補助規模達到臨界值后,非專項補助的綠色創新激勵作用強于混合型政府補助。

基于以上結論,本文提出如下政策建議:第一,若地方政府財政緊張,無法通過大規模補助來激勵企業綠色創新,其可通過持續優化營商環境、完善基礎設施降低企業綠色創新成本,也可通過完善綠色專利保護制度降低知識溢出的負向影響,進而鼓勵企業綠色創新。第二,政府補助的創新激勵作用對非國有企業影響有限,可以通過其他途徑激勵非國有企業綠色創新,如出臺相關法律法規、減少融資市場貸款歧視、鼓勵投資者支持非國有企業、降低非國有企業融資約束水平等。第三,非專項補助能夠更有效地激勵國有企業綠色創新,因此當地方政府希望通過增加補助促進國有企業綠色創新時,可以通過提高非專項補助的占比,增強政府補助的創新激勵效果。第四,政府可通過相應的獎勵措施鼓勵企業提高會計信息質量,減少信息不對稱,強化政府補助的創新激勵作用。另外,還可通過廉潔政府建設、專業人才隊伍建設以及加大財務報表造假懲罰力度等減少企業騙補尋租行為,強化政府補助對企業綠色創新的激勵作用。

參考文獻:

[1]AHUJA G,LAMPERT C M,TANDON V.Moving beyond schumpeter:management research on the determinants of?????????????????????? technological innovation[J].The academy of management annals,2008(1):1-98.

[2]JAFFE A B,NEWELL R G,STAVINS R N.A tale of two market failures:technology and environmental policy[J].???????????????????????? Ecological economics,2005(2):164-174.

[3]馬黎珺,張雯宇,謝露.利率市場化與企業會計信息質量:基于貸款利率去管制的準自然實驗[J].會計研究,???????????????????? 2022(4):3-21.

[4]江軒宇,申丹琳,李穎.會計信息可比性影響企業創新嗎[J].南開管理評論,2017(4):82-92.

[5]潘紅波,徐雅璐,楊海霞.國企董事長變更、前任去向與繼任負向盈余管理:基于繼任董事長對前任的揭示作??????????????????? 用分析[J].會計研究,2022(9):52-65.

[6]孔悅,王云松,焦宇靖,等.政府補貼對新能源企業綠色創新影響研究:基于古諾競爭視角[J].經濟問題探索,?????????????????? 2021(6):71-81.

[7]楊曉輝,游達明.考慮消費者環保意識與政府補貼的企業綠色技術創新決策研究[J].中國管理科學,2022???????????????????????? (9):263-274.

[8]王宏鵬,張陽,田鳴.政府研發補貼、慈善捐贈對綠色創新的影響及其門檻效應研究[J].軟科學,2022(7):1-7+15.

[9]王永貴,李霞.促進還是抑制:政府研發補助對企業綠色創新績效的影響[J].中國工業經濟,2023(2):131-149.

[10]劉鵬振,武文杰,顧恒,等.政府補貼對高新技術企業綠色創新的影響研究:基于企業生命周期和產業集聚視??????????????????? 角[J].軟科學,2023(10):9-15+24.

[11]鄒甘娜,袁一杰,許啟凡.環境成本、財政補貼與企業綠色創新[J].中國軟科學,2023(2):169-180.

[12]張鉑晨,趙樹寬.政府補貼對企業綠色創新的影響研究:政治關聯和環境規制的調節作用[J].科研管理,2022?????????????????? (11):154-162.

[13]王旭,王非.無米下鍋抑或激勵不足?政府補貼、企業綠色創新與高管激勵策略選擇[J].科研管理,2019(7):?????????????????? 131-139.

[14]MURPHY K M,SHLEIFER A,VISHNY R W.Why is rent-seeking so costly to growth?[J].American economic re-?????????????????????? view,1993(2):409-414.

[15]SHLEIFER A,VISHNY R W.Politicians and firms[J].The quarterly journal of economics,1994(4):995-1025.

[16]李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵:來自上市企業綠色專利的證據[J].經濟研究,?????????????????????? 2020(9):192-208.

[17]王桂軍,張輝.促進企業創新的產業政策選擇:政策工具組合視角[J].經濟學動態,2020(10):12-27.

[18]顧夏銘,陳勇民,潘士遠.經濟政策不確定性與創新:基于我國上市公司的實證分析[J].經濟研究,2018(2):???????????????????? 109-123.

[19]劉金科,肖翊陽.中國環境保護稅與綠色創新:杠桿效應還是擠出效應?[J].經濟研究,2022(1):72-88.

[20]寇宗來,孫瑞.技術斷供與自主創新激勵:縱向結構的視角[J].經濟研究,2023(2):57-73.

[21]中國經濟增長與宏觀穩定課題組.資本化擴張與趕超型經濟的技術進步[J].經濟研究,2010(5):4-20+122.

[22]柳光強.稅收優惠、財政補貼政策的激勵效應分析:基于信息不對稱理論視角的實證研究[J].管理世界,2016?????????????????? (10):62-71.

[23]FREITAS I B,CASTELLACCI F,FONTANA R,et al.Sectors and the additionality effects of R&D tax credits:a??????????????????????????? cross-country microeconometric analysis[J].Research policy,2017(1):57-72.

[24]張嘉望,彭暉,李博陽.地方政府行為、融資約束與企業研發投入[J].財貿經濟,2019(7):20-35.

[25]孫薇,葉初升.政府采購何以牽動企業創新:兼論需求側政策“拉力”與供給側政策“推力”的協同[J].中國工???????????????????? 業經濟,2023(1):95-113.

[26]陳強遠,張醒,汪德華.中國技術創新激勵政策設計:高質量發展視角[J].經濟研究,2022(10):52-68.

[27]蔡慶豐,陳熠輝,林海涵.開發區層級與域內企業創新:激勵效應還是擠出效應?:基于國家級和省級開發區的????????????????? 對比研究[J].金融研究,2021(5):153-170.

[28]FELDMAN M P,KELLEY M R.The ex ante assessment of knowledge spillovers:government R&D policy,economic???????????????????? incentives and private firm behavior[J].Research policy,2006(10):1509-1521.

[29]LELAND H E,PYLE D H.Informational asymmetries,financial structure,and financial intermediation[J].The journal???????????????? of Finance,1977(2):371-387.

[30]楊洋,魏江,羅來軍.誰在利用政府補貼進行創新?:所有制和要素市場扭曲的聯合調節效應[J].管理世界,?????????????????????? 2015(1):75-86+98+188.

[31]林志帆,龍小寧.社會資本能否支撐中國民營企業高質量發展?[J].管理世界,2021(10):56-73.

[32]賴烽輝,李善民,王大中.企業融資約束下的政府研發補貼機制設計[J].經濟研究,2021(11):48-66.

[33]安同良,千慧雄.中國企業R&D補貼策略:補貼閾限、最優規模與模式選擇[J].經濟研究,2021(1):122-137.

[34]張杰,畢鈺,金岳.中國高新區“以升促建”政策對企業創新的激勵效應[J].管理世界,2021(7):76-91+6.

[35]張璇,王鑫,劉碧.吃喝費用、融資約束與企業出口行為:世行中國企業調查數據的證據[J].金融研究,2017?????????????????????? (5):176-190.

[36]劉慧龍,王成方,吳聯生.決策權配置、盈余管理與投資效率[J].經濟研究,2014(8):93-106.

[37]陳駿,徐捍軍,林婧華.企業尋租如何影響審計意見購買?[J].會計研究,2021(7):180-192.

[38]張嬈.企業間高管聯結與會計信息質量:基于企業間網絡關系的研究視角[J].會計研究,2014(4):27-33+95.

[39]姜付秀,石貝貝,馬云飆.信息發布者的財務經歷與企業融資約束[J].經濟研究,2016(6):83-97.

[40]王筱筱,李時宇,袁誠.政府補貼和國有參股對參與PPP企業外部融資的影響[J].金融研究,2022(3):96-114.

[41]孫健,王百強,曹豐,等.公司戰略影響盈余管理嗎?[J].管理世界,2016(3):160-169.

[42]DECHOW P M,SLOAN R G,HUTTON A P.Detecting earnings management[J].The accounting review,1995(2):????????????????????? 193-225.

[43]吳敏,周黎安.晉升激勵與城市建設:公共品可視性的視角[J].經濟研究,2018(12):97-111.

[44]林嵩,谷承應,斯曉夫,等.縣域創業活動、農民增收與共同富裕:基于中國縣級數據的實證研究[J].經濟研??????????????????????? 究,2023(3):40-58.

[45]王鵬飛,劉海波,陳鵬.企業數字化、環境不確定性與全要素生產率[J].經濟管理,2023(1):43-66.

[46]吳武清,趙越,田雅婧,等.研發補助的“擠入效應”與“擠出效應”并存嗎?:基于重構研發投入數據的分位數????????????????????? 回歸分析[J].會計研究,2020(8):18-37.

[47]孫傳旺,占妍泓,林伯強.新能源企業增值稅政策的規模效應與創新效應[J].經濟研究,2022(9):46-64.

[48]HAANS R F J,PIETERS C,HE Z L.Thinking about U:theorizing and testing U-and inverted U-shaped relationships????????????????? in strategy research[J].?Strategic management journal,2016(7):1177-1195.

(責任編輯:鄭雅倩)

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20