財政縱向失衡與企業非效率投資

2024-05-20 19:13:53胡曉東胡子杰黎宇霞

稅收經濟研究 2024年2期

關鍵詞:高質量發展

胡曉東 胡子杰 黎宇霞

內容提要:地方政府長期面臨財力不足壓力,在“經濟錦標賽”“晉升錦標賽”激勵下,有強烈動機去影響域內企業投資決策,刺激企業非效率投資。以2006—2020年滬深A股上市企業為樣本,實證考察財政縱向失衡對轄區企業非效率投資的影響。結果發現,在中國式財政分權體制下,財政縱向失衡會刺激企業的非效率投資行為,且主要表現為企業的過度投資。機制檢驗表明,財政縱向失衡下稅收競爭和政府補助刺激了企業的非效率投資。高質量發展五維度異質性檢驗發現,財政縱向失衡對企業非效率投資的刺激效應在非高科技企業中和基礎設施投入大、市場開放程度低、環保支出和基本公共服務支出低的地區更加顯著。較高的縱向失衡引發地方財稅競逐幫扶直接形成企業投資損益,刺激了企業的非效率投資,但高質量發展理念也為扭轉上述傳導路徑提供了方向指引。

關鍵詞:財政縱向失衡;非效率投資;高質量發展;分稅制;財稅體制改革

中圖分類號:F812.2 文獻標識碼:A 文章編號:2095-1280(2024)02-0078-11

一、引言

財政縱向失衡引發的預算軟約束力、地區競爭和官員自利行動,會促使地方政府非理性舉債融資、擴大投資、建設政績工程等,導致有限財政預算資金與巨額財政支出之間缺口擴大。此外,地方政府還熱衷于利用各種稅收優惠、政府補助手段爭奪稀缺資源、吸引投資,形成了地區間激烈的財稅競爭。財政縱向失衡對地方政府行為的深度作用,已在債務市場、資本市場、土地市場和公共服務支出上對地區經濟發展和微觀市場主體產生深刻影響。2023年中央經濟工作會議指出必須把堅持高質量發展作為新時代的硬道理,完整、準確、全面貫徹新發展理念,推動經濟實現質的有效提升和量的合理增長。企業的有效投資是深化供給側結構性改革的關鍵,不僅關乎自身經營和發展,而且對國家整體經濟發展產生深刻影響。鑒于此,在財政縱向失衡和橫向競逐的雙重壓力下,地方政府的財稅行為如何影響轄區內企業的投資決策極具研究價值。與現有研究相比,本文主要有以下兩個方面的邊際貢獻:首先,嘗試構建財政縱向失衡與企業投資效率之間的理論框架,并從財政收入端稅收競爭和支出端政府補助揭示調控機制,豐富中國財政分權理論和投資理論;其次,為解析央地間現代財政關系和地區層面新型政企關系拓展了新的研究視角,為地方政府如何科學供給企業優良投資環境,提升轄區企業投資績效提供理論指導。

二、制度背景、文獻回顧與理論分析

(一)中國式財政分權的制度背景

中國式財政分權伴隨國家戰略調整和經濟轉型走出了一條中國特色的演進之路。1980年以前我國實行高度集權型財政管理體制,成功解決了重工業優先發展戰略面臨的資金短缺問題,但壓抑了企業和地方政府的積極性。從20世紀70年代末開始,伴隨企業生產經營自主權的擴大,企業收入在財政收入中比重下降,國家財政陷入連年赤字、調控能力衰減的困境,這也直接催生了財政分權改革。1980年實行“劃分收支,分級包干”體制。為適應“利改稅”,1985年進一步實行“劃分稅種,核定收支,分級包干”體制。1988年中央再次調整政府間財政分配關系,實行“多種形式包干”體制。這一階段,全國財政收入中中央財政比例下降至1993年的22%,而地方財政占比上升至78%。地方財力顯著增強,但也引發了重復建設、經濟結構失調、地區封鎖、市場分割等問題,制約了國民經濟持續健康發展。1994年開啟的分稅制改革,從管理體制上突破了“行政隸屬關系”和“條塊分割”限制,實現從行政性分權向經濟性分權的跨越(劉卓珺和于長革,2010),徹底扭轉了中央政府宏觀調控能力不足的問題,但也使地方政府陷入“入不敷出”的被動局面(儲德銀等,2019)。“存量不動、增量調整”保證了改革的順利推進,但事權下沉而財權沒有同步造成基層財政困難,省以下各級財政未真正進入分稅制軌道(呂煒和王偉同,2021;高培勇,2023)。現行財政管理運行格局是一種“雙失衡”狀態下的平衡,即經濟分權與政治集權并存,地方政府在財政收支中不具完全對稱自主權(劉卓珺和于長革,2010)。從財政收入端看,地方財政收入占全國財政收入的比重下滑至2020年的55%左右。從財政支出端看,2012年以來,地方與中央的財政支出之比維持在85:15的水平。財政支出分權大于收入分權,地方相比中央承擔了更多支出責任但獲得更少財政收入,地方政府長期面臨赤字壓力(魯建坤和李永友,2018)。

(二)文獻回顧

目前,國內外學者普遍認為分權體制的固有安排導致財政縱向失衡。在財政體制改革中,事權重心下移財權重心上移,地方出現財政收支缺口,正是這種收入與支出分權的非對稱性,導致財政縱向失衡(范子英和趙仁杰,2020;儲德銀和費冒盛,2020)。轉移支付制度理論上既可解決轄區公共物品外溢問題,也能有效緩解財政縱向失衡。但Cincera et al.(2018)研究發現轉移支付加劇了我國財政的縱向失衡,地方對轉移支付形成路徑依賴問題,通過“公共池”效應將財政責任轉嫁中央,降低自身稅收努力,特別是在轉移制度規范性不高和激勵功能不健全背景下,其對財政縱向失衡的抑制效應難以得到有效發揮(賈俊雪和應世為,2016)。此外,國內學者還認為政治激勵不足導致的財政激勵擴張,也是財政體制縱向失衡的原因(劉丹等,2018)。總的來說,中國式財政分權的典型特性致使地方政府財政收入分權與財政支出分權的不匹配,面臨著“天然型財力缺口”,引發財政縱向失衡(蔡慶豐和陳熠輝,2023)。同時地方官員出于政治晉升目的以財政赤字為代價強推任期內地方經濟粗放增長,造成“競爭型財力缺口”,加劇財政縱向失衡(洪源等,2018)。

針對財政縱向失衡帶來的經濟后果,現有研究大多集中于損害經濟增長(儲德銀和遲淑嫻,2020)、低效配置資源(梁紅梅和湯非平,2021)、加劇資本錯配(趙娜等,2020)、過度依賴土地財政(梅冬州等,2018)、扭曲稅收努力(Eyraud和Lusinyan,2013)和抑制政府治理能力提升(儲德銀和費盛冒,2021)等宏觀層面,較少文獻從域內實體產業和企業微觀經營角度考察財政縱向失衡的微觀效應。既有關于企業投資支出、投資效率、投資過度和投資不足的實證研究,大多關注企業投資與公司治理(Billett et al.,2011)、會計信息質量(Habib,2008)和現金流(Chen et al.,2016)等內部微觀因素,以及財政分權(馬海濤和朱夢珂,2022)、稅收征管(孫剛,2017)、政府補助(Musacchio et al.,2015)、金融結構(楊大宇等,2023)和市場化水平等外部因素對企業投資的影響。

(三)理論分析

在我國,地方在中央縱向激勵和約束下往往會通過各種政策組合影響企業投資,然而地方政府在引導企業投資的過程中容易引發投資的非效率問題。稅收優惠和政府補助能夠有效緩解企業融資約束和投資不足,通過降低企業固定資產、無形資產和資本成本,提高現金持有水平和投資規模,促進企業投資。但地方財稅競逐也會增加管理者選擇和風險代理費用,引發企業無效投資,削弱企業投資效益(劉行和葉康濤,2013)。對于企業而言,與地方政府建立“互惠互利”關系,可以擴大尋租空間和成本轉嫁機會,獲得更多優惠攫取更大利益(鄧博夫等,2019)。因此,轄區企業為了維持和政府的關系,可能通過擴大投資去迎合地方政府需求,導致企業投資效率下降。盡管稅收競爭和政府補助存在直接異化為企業投資收益的跡象,地方政府基建投資和土地財政等機制也可能透過生產要素間接影響企業成本,但是在縱向失衡和橫向競逐的雙重壓力下,地方政府的財稅行為將對轄區內企業投資效益造成怎樣的傳導效應,依然有待系統性剖析。

三、研究設計

(一)樣本選擇與數據來源

本文以2006—2020年我國A股上市公司為研究樣本,探討省市級層面的地方財政縱向失衡對域內企業投資效率的影響。其中省市級相關指標數據來自國家統計局、《中國統計年鑒》《中國財政年鑒》《中國人口和就業統計年鑒》《中國城市統計年鑒》《中國國土資源統計年鑒》等;企業層面的數據來自國泰安數據庫和Wind數據庫。此外,本文還對樣本數據進行如下處理:(1)剔除在研究期間被ST、ST*、PT或退市處理的上市公司;(2)剔除金融行業樣本;(3)剔除數據缺失樣本;(4)對連續變量按照上下1%的標準進行縮尾處理。最終獲取了21325個“公司—年度”樣本觀測值。上市企業投資以大區域、省市為效應范圍,在獲得企業層面和省市級層面的數據之后,再依據企業辦公地址,將省市層面與企業層面的數據相匹配。

(二)變量說明

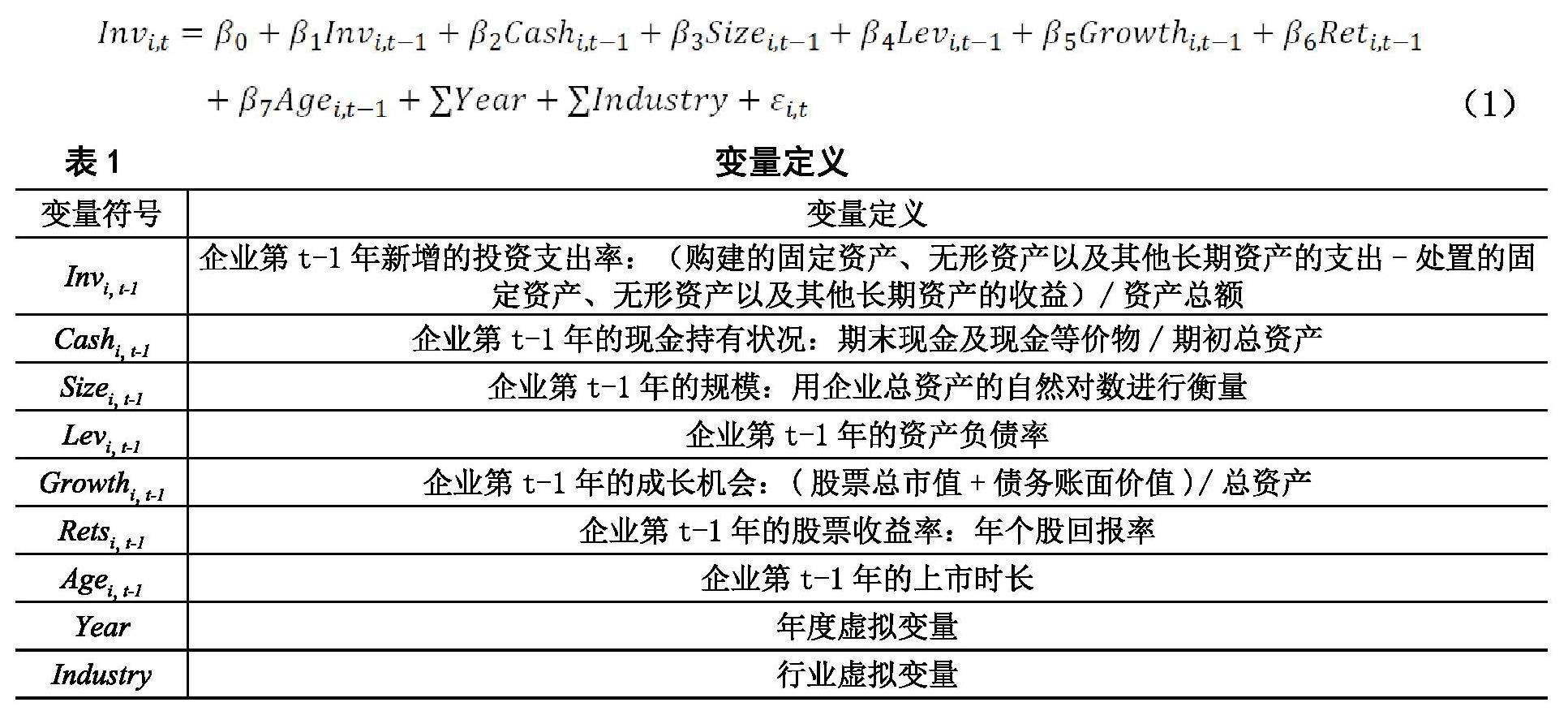

被解釋變量:企業非效率投資水平(Inveff)細分為過度投資(Overinv)和投資不足(Undinv)。本文借鑒Richardson(2006)的模型來估算企業投資效率。結合企業上一年的新增投資支出水平(Invi,t-1)、現金持有水平(Cashi,t-1)、企業規模(Sizei,t-1)、資產負債率(Levi,t-1)、營業收入增長率(Growthi,t-1)、考慮現金分紅再投資的年個股回報率(Retsi,t-1)和企業年齡(Agei,t-1),并在控制行業和時間固定效應后擬合出企業當年的理論投資支出(Invi,t),變量定義見表1。

QQ截圖20240329150923

QQ截圖20240329150934 (1)

對模型(1)進行OLS回歸,得到企業第t年預期投資支出,然后用企業實際投資支出減去理論投資支出可以得到未預期到的投資支出,即回歸殘差。該殘差表示的是企業非正常投資支出,借鑒劉行和葉康濤(2013)的研究,取該殘差絕對值作為企業投資效率(Inveff)的代理變量,該值越大表明企業非效率投資水平越高。當殘差大于0時,表示企業過度投資(Overinv);當該殘差小于0時,表示企業投資不足(Undinv)。

核心解釋變量:財政縱向失衡(Vfi)。對于財政縱向失衡程度的測算,國內外研究存在多種不同方法。考慮到中國式財政分權具有非常顯著的非對稱特征,測算過程中需要考慮財政收支分權和財政收支缺口率等因素,國內學者多以Eyraud和Lusinyan(2013)的測量方法為基礎進行改進。本文借鑒儲德銀等(2019)的做法對我國的財政縱向失衡程度進行測算。具體測算過程如表2所示。

中介變量。中介變量一為稅收競爭(Compe)。稅收競爭實質上反映某地區實際稅率水平與其他地區稅負水平的比較。本文借鑒馮曦明和張仁杰等(2021)的研究來衡量地方政府的稅收競爭,即用式(2)來構建測度指標。

QQ截圖20240329154153 (2)

其中Taxt,表示t年30個省(直轄市、自治區)稅收收入的總和;GDPt表示t年30個省(直轄市、自治區)地區生產總值的總和;Taxi,t表示i地區t年的稅收收入;GDPi,t表示i地區t年的地區生產總值;Taxt/GDPt表示所有地區總體平均實際稅率;Taxi,t/GDPi,t表示i地區的實際稅率。因此Compei,t表示的是全部地區的平均實際稅率與某一地區的實際稅率之比,如果某地區的實際稅率越小,Compei,t就越大,即稅收競爭強度就越大。

中介變量二為政府補助(Sub)。為減少企業規模的影響,采取政府補助中的財政撥款、財政貼息、政府劃撥與企業總資產的比值進行計量。為避免與稅收競爭的內生性問題,政府補助中剔除稅收返還、稅收減免、即征即退等稅收優惠。

控制變量。基于已有研究,選擇企業層面的企業規模(Size)、資產負債率(Lev)、凈資產收益率(Roe)、上市年限(Age)、營業收入增長率(Growth)、現金流比率(Cashflow)、固定資產比率(Fixed)、托賓Q值(TobinQ)、機構投資者持股比例(Inst)、股權制衡度(Balance)及地區層面的經濟發展水平(GDP)作為控制變量,具體定義如表3所示。

(三)模型構建

為探究地方財政縱向失衡對企業非效率投資的影響,構建基準模型(3):

1 (3)

其中,Inveffijt代表企業非效率投資水平,Vfijt代表財政縱向失衡程度,Xijt代表一系列企業層面控制變量,Yjt代表地區層面控制變量,下標i代表企業個體,j代表省份,t代表年份。另外,還控制不隨時間變化的個體效應γi和不隨個體變化的時間效應πt,εijt代表隨機干擾項。

財政縱向失衡可能不僅直接影響企業非效率投資,還會通過稅收競爭和政府補助間接對企業非效率投資產生影響。為規避單方程建模可能產生的內生性問題,本文構建如下面板聯立方程模型進行考察:

1 (4)

2 (5)

表4為描述性統計結果,可以直觀看出各地間的財政縱向失衡水平及域內企業的投資效率存在明顯差異。

四、實證結果與回歸分析

(一)基準回歸

構建雙向固定效應模型進行基準回歸,結果如表5所示,其中第(1)列核心解釋變量的系數為0.030,在1%的水平上顯著為正,表明財政縱向失衡對于企業非效率投資存在正向影響,即財政縱向失衡降低了企業的投資效率。在第(2)(3)列中將企業非效率投資細分為過度投資和投資不足做進一步分析。可以看到,在第(2)列中,財政縱向失衡的系數為0.078,且在1%的水平上顯著為正,說明財政縱向失衡加劇了企業過度投資,地方政府財政縱向失衡水平越高,域內企業越容易過度投資。第(3)中的回歸結果未表現出顯著性。以上結果說明地方財政縱向失衡會刺激企業的非效率投資,并且主要表現為企業過度投資。

(二)內生性檢驗

針對可能存在的內生性問題,本文借鑒劉樹鑫和楊森平(2021)的思路,將財政縱向失衡滯后一期和當期的平均值作為模型(3)的核心解釋變量重新回歸,具體結果見表6第(1)列,可以看到財政縱向失衡的系數為0.076且在5%的水平上顯著為正。此外,本文還借鑒黃炳藝和黃雨婷(2022)的做法,在模型(3)中同時引入企業非效率投資未來一期Inveffijt+1和滯后一期Inveffijt-1作為額外控制變量,再次回歸,結果如表6第(2)列所示,可以看出財政縱向失衡系數在1%的水平上顯著為正,結果與基準回歸保持一致。

(三)穩健性檢驗

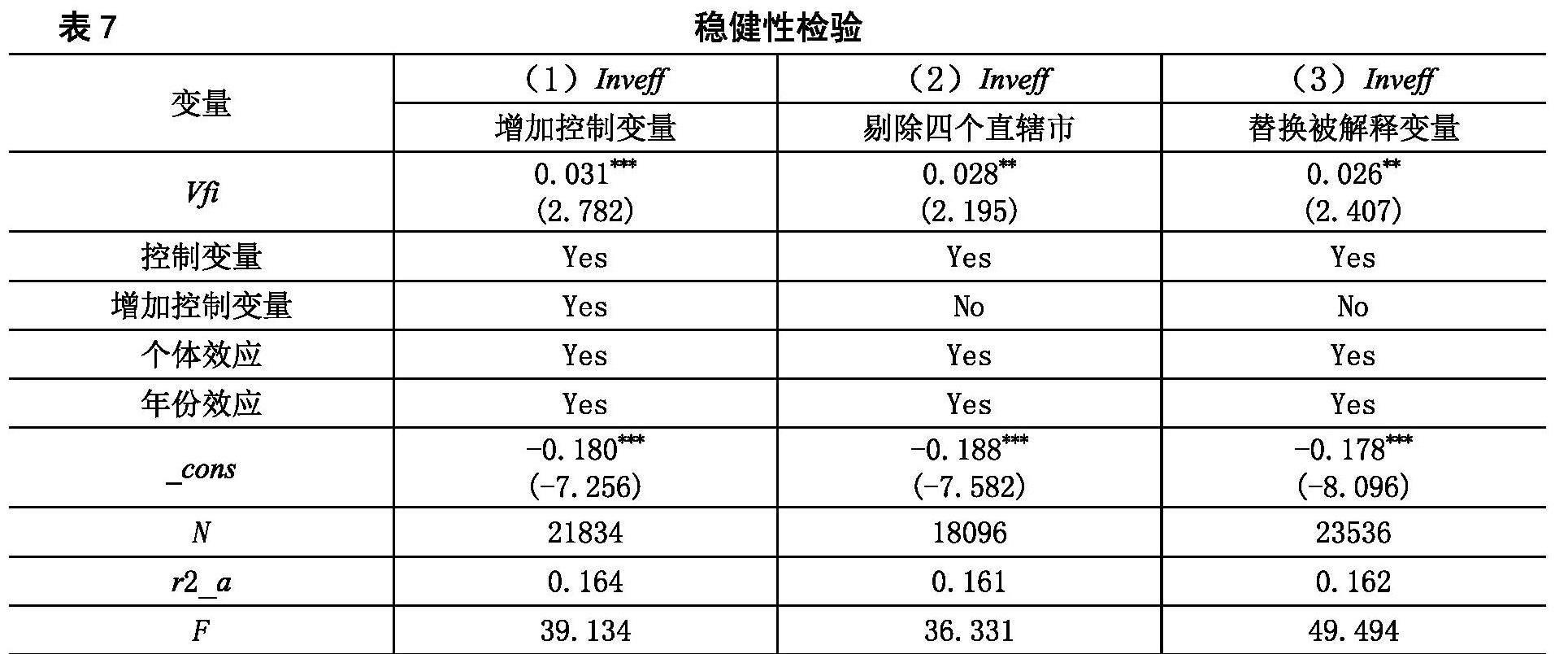

1.排除遺漏變量。在已有基礎上增加管理費用率(Mfee)、高管薪酬(Salary)、管理層持股比例(Mshare)、獨立董事比例(Indep)及兩職合一(Dual)作為額外控制變量。回歸結果如表7第(1)列所示,財政縱向失衡的系數0.031在1%水平上顯著為正,與基準回歸結果一致。

2.排除特殊樣本。直轄市作為地區政治或經濟中心,存在一定經濟集聚效應,這可能會對本文研究結果產生一定干擾,因此本文在剔除位于四個直轄市的研究樣本后重新進行回歸,具體結果如表7第(2)列所示,財政縱向失衡的系數在5%水平上的顯著為正。

3.替換被解釋變量。在基準回歸中實質用的是企業Tobin's Q來衡量企業成長機會。為了避免可能存在測量偏誤問題,借鑒姚立杰等(2020)的研究,采用營業收入增長率來刻畫企業成長,然后將新測算的企業非效率投資代入模型(3)中再次回歸,結果如表7(3)列所示,結論仍然穩健。

五、機制檢驗與異質性分析

(一)機制檢驗

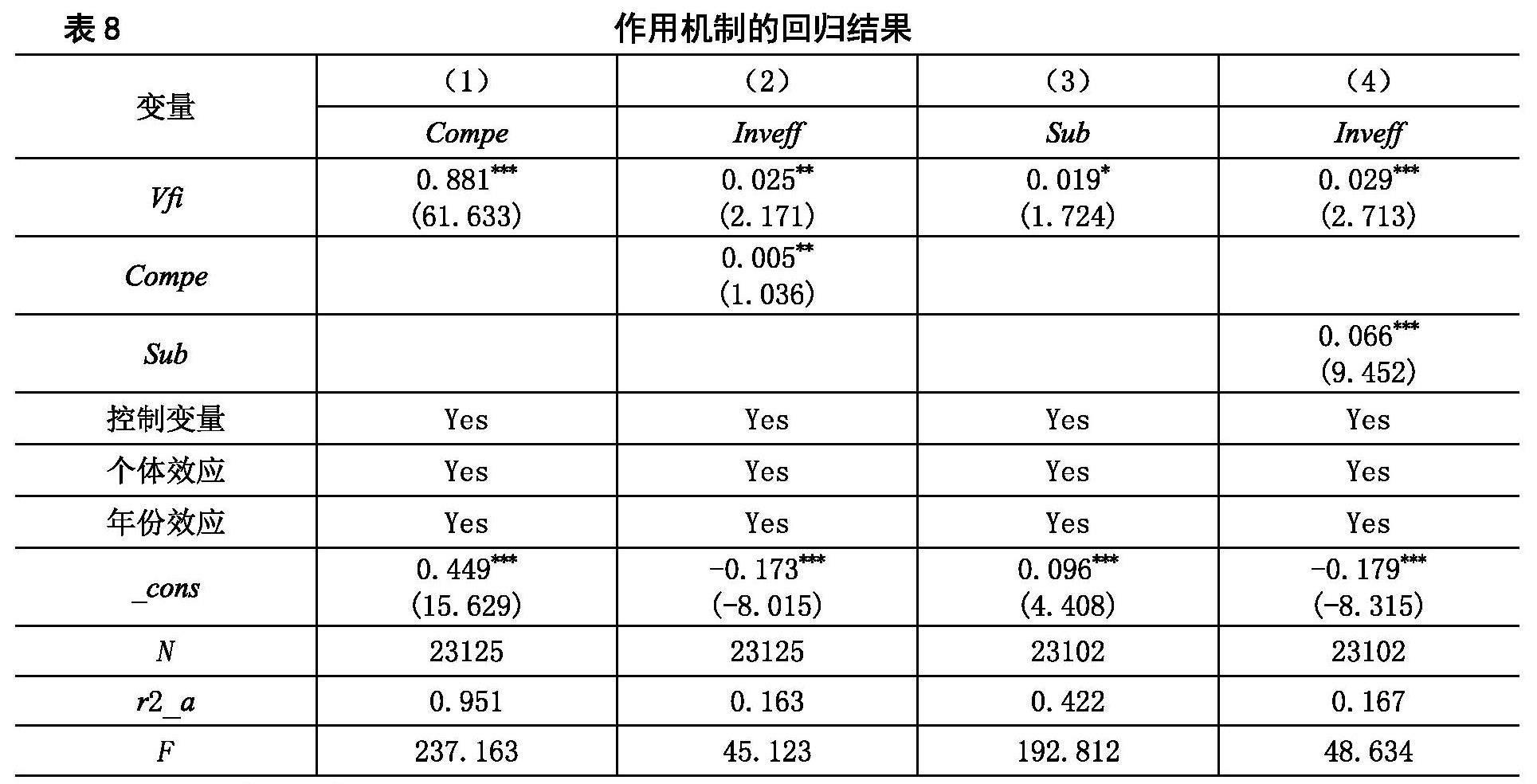

為明晰財政縱向失衡與企業非效率投資之間的傳導路徑,構建面板聯立方程模型(4)(5)針對地方政府的稅收競爭和財政補助行為進行檢驗,回歸結果如表8所示。表8第(1)列中財政縱向失衡的回歸系數為0.881,在1%的水平上顯著為正,說明財政縱向失衡加劇了地方政府間的稅收競爭;第(2)列將財政縱向失衡與稅收競爭同時納入回歸模型中,可以看到財政縱向失衡和稅收競爭的回歸系數在5%的水平上顯著為正,且財政縱向失衡系數變小,說明財政縱向失衡加劇地方政府間的稅收競爭,從而刺激了企業的非效率投資。表8第(3)列中財政縱向失衡的系數為0.019,且在10%的水平上顯著為正,第(4)中財政縱向失衡和財政補助的回歸系數在1%的水平上顯著為正,說明財政縱向失衡和地方政府財政補助的運用加劇了企業的非效率投資。

(二)異質性分析

前文證實了地方稅收競爭和政府補助直接對于企業非效率投資的影響機制,接下里從高質量發展五維度進行異質性分析。

1.創新發展與投資效率。將總體樣本分為高科技與非高科技企業進行回歸,結果如表9(1)(2)列所示。在非高科技企業樣本中,財政縱向失衡地回歸系數為0.045,且在1%的水平上顯著為正。從中可以看出財政縱向失衡對企業非效率投資的刺激作用在非高科技企業中更加顯著,而在高科技企業樣本中不顯著。高科技企業更專注于研發創新,相較之下非高科技企業獲得政府補貼后傾向于擴大生產規模,容易發生非效率投資行為。

2.協調發展與投資效率。以各省人均公路里程中位數進行分組,在表9(3)列人均公路里程高組中,財政縱向失衡的系數為0.046,且在1%的水平上顯著為正;在表9(4)列人均公路里程低組中,財政縱向失衡的系數為0.03,在10%的水平上顯著為正。從中可以看到在人均公路里程高組中,財政縱向失衡對非效率投資影響更大,這表明在良好的基礎設施條件下,財政縱向失衡水平更容易刺激企業的非效率投資。這對地方不顧實際進行基礎設施建設提出了警示。

3.綠色發展與投資效率。以各省節能環保支出與一般公共預算支出比值的中位數劃分樣本。在表9(5)列高環保支出組中財政縱向失衡的回歸系數為0.031,在10%的水平上為正;在表9(6)列低環保支出組中,財政縱向失衡的回歸系數為0.036,在5%水平上顯著為正。表明在環境規制強度越低的地區,財政縱向失衡對于企業非效率投資的影響越大。可能的原因是,當面臨“天然型財力缺口”“競爭型財力缺口”壓力時,如果地方政府默許以破壞環境換取經濟增長,那么更可能導致企業的非效率投資,最終會損害經濟長期高質量發展的內在動力。

4.開放發展與投資效率。將研究樣本按照市場化水平指數的中位數分為高市場化水平組和低市場化水平組分別進行回歸,具體結果如表9第(7)(8)列所示。在低市場化水平組中,財政縱向失衡的回歸系數為0.068,且在1%的水平上為正,而在市場化水平高組別中結果并不顯著。這一結果表明,市場經濟發展本身就會起到抑制地方政府不當財稅行為的作用。

5.共享發展與投資效率。采用熵值法與線性組合法測度我國基本公共服務供給水平綜合指數,具體通過公共教育、就業服務、社會保險、醫療衛生、基礎設施、公共文化和環境保護七個方面27個具體指標來刻畫,并以基本公共服務供給水平中位數進行分樣本討論①。具體結果如表9列(9)(10)所示。在基本公共服務供給低水平組,財政縱向失衡的回歸系數為0.056,在1%的水平上顯著為正,而在供給水平高的組別中,結果并不顯著。這一結果表明,地方政府如果將更多精力投放在轄區基本公共服務供給上,對于抑制轄區內企業的非效率投資將起到積極作用。

六、結論與政策建議

(一)研究結論

本文選取2006—2020年滬深A股上市公司數據,實證考察財政縱向失衡對轄區企業非效率投資的影響,并進行高質量維度拓展檢驗。結果發現,在中國式財政分權體制下,財政縱向失衡會刺激企業的非效率投資行為,且主要表現為企業的過度投資。機制檢驗表明,財政縱向失衡通過稅收競爭和政府補助刺激了企業的非效率投資。高質量發展五維度異質性檢驗發現,財政縱向失衡對企業非效率投資的刺激效應在非高科技企業中和基礎設施投入大、市場開放程度低、環保支出低及基本公共服務支出低的地區更加顯著。本文認為較高的縱向失衡引發地方財稅競逐幫扶直接形成企業投資損益,刺激了企業的非效率投資,但是高質量發展理念也為扭轉上述傳導路徑提供了方向指引。

(二)政策建議

首先,繼續深化財政體制改革,控制財政縱向失衡在適度區間。一是進一步明晰中央地方各級政府之間事權與支出責任的劃分。在“穩定稅負、支持中小企業降負”的前提下通過此消彼長的結構性調整,優化中央稅、地方稅及中央地方共享稅比例,保持中央和地方各層級政府財力、事權與支出責任的清晰穩定和協調匹配,以縮小地方政府的財政收支缺口。二是加快完善地方稅體系。有效保證地方政府的財政自給水平,建立相對獨立的行使收支管理權和收支平衡權的地方財政。三是規范和優化中央轉移支付,避免地方政府過度依賴轉移支付資金而加重自身支出行為異化。減少并規范中央和地方共同事權,壓縮一般性轉移支付中的共同事權轉移支付占比。通過政府間財政轉移立法,形成地方政府對轉移支付的穩定預期,專注提升政府治理能力和治理績效。此外,應優化地方官員考評機制,引導地方政府間合理競爭。完善官員考核機制,在評價體系中提升民生福祉比重,實現官員晉升激勵與經濟健康發展兼容。同時,強化地方官員異地交流互動機制,發揮“示范效應”和“激勵效應”,從相互間惡性競爭走向地區間協同發展。

其次,較高的縱向失衡引致的稅收競爭和政府補助激發了地區之間的劇烈競逐,直接影響企業投資效率。一方面,科學規范地方政府之間的稅收競爭。適度競爭可激發地方政府積極性,促進經濟發展,而過度稅收競爭會扭曲地方政府支出結構,導致企業過度投資降低投資效率,不利經濟持續發展。另一方面,健全政府補助規范化管理流程,使補助標準、申請流程、補助金額和補助后資金的使用明細等都實現規范化、透明化,減少信息不對稱以及地方官員不當干預帶來的消極影響,充分提升企業投資效率。發揮財政資金直達機制作用,推動涉企資金“直達快享”“精準滴灌”。加大涉企補貼資金公開力度,接受社會監督。優化完善產業政策實施方式,建立涉企優惠政策目錄清單并及時向社會公開。厘清政府與市場邊界,把構建親清政商關系落到實處。

最后,地方政府要充分踐行高質量發展理念。一方面,科創水平、金融支持、市場化、基礎設施、綠色環保和基本公共服務水平等是持續影響企業投資成本的經營條件和發展環境。地方政府要不斷提升基本公共服務供給水平,吸引優質人才,為實現地方經濟增長質量的提升奠定人力資源基礎。增強央行等部門金融支持實體經濟力度的穩定性,大力支持中小微企業、制造業、綠色發展、科技創新等重點領域,積極推動城中村改造、“平急兩用”公共基礎設施建設。另一方面,我國民營企業市場化和公司治理水平還較低,存在盲目投資和資源錯配現象。應持續營造穩定公平透明可預期的發展環境,充分激發民營經濟生機活力。打破市場分割,強化競爭政策基礎地位,健全公平競爭制度框架和政策實施機制,堅持對各類所有制企業一視同仁、平等對待。健全和完善企業治理機制,良好的企業治理機制可以有效地緩解信息不對稱問題和委托代理問題,緩解企業投資不足、抑制企業過度投資。構建民營企業源頭防范和治理腐敗的體制機制,有效約束管理者行為,避免管理者為了自身利益而損害企業長遠利益的投資決策行為。

參考文獻:

[1]劉卓珺,于長革.中國財政分權演進軌跡及其創新路徑[J].改革,2010,(6).

[2]儲德銀,邵 嬌,遲淑嫻.財政體制失衡抑制了地方政府稅收努力嗎?[J].經濟研究,2019,(1).

[3]呂 煒,王偉同.中國的包容性財政體制——基于非規范性收入的考察[J].中國社會科學,2021,(3).

[4]高培勇.將分稅制進行到底——我國中央和地方財政關系格局的現狀與走向分析[J].財貿經濟,

2023,(1).

[5]魯建坤,李永友.超越財稅問題:從國家治理的角度看中國財政體制垂直不平衡[J].社會學研究,

2018,(2).

[6]范子英,趙仁杰.財政職權,征稅努力與企業稅負[J].經濟研究,2020,(4).

[7]儲德銀,費冒盛.財政縱向失衡,土地財政與經濟高質量發展[J].財經問題研究,2020,(3).

[8]賈俊雪,應世為.財政分權與企業稅收激勵——基于地方政府競爭視角的分析[J].中國工業經濟,

2016,(10)

[9]劉 丹,李永友,童幼雛,劉易鑫.中國財政體制垂直失衡:測度方法與特征分析[J].經濟學家,

2018,(10).

[10]蔡慶豐,陳熠輝.財政縱向失衡,地方激勵異化與企業投資[J].管理世界,2023,(5).

[11]洪 源,張玉灶,王群群.財政壓力,轉移支付與地方政府債務風險——基于央地財政關系的視角[J].中國軟科學,2018,(9).

[12]儲德銀,遲淑嫻.財政縱向失衡對地方經濟增長的非線性影響及其轉換特征[J].經濟研究,2020,(11).

[13]梁紅梅,湯非平.財政縱向失衡對資源配置效率的影響[J].財會研究,2021,(10).

[14]趙 娜,李光勤,李香菊.財政縱向失衡,地方政府稅收努力與資本錯配[J].湖南大學學報(社會科學版),2020,(6).

[15]馬海濤,朱夢珂.財政分權,產權性質與企業投資[J].經濟與管理研究,2022,(3).

[16]孫 剛.稅收征管與上市企業資本性投資效率研究——來自地方政府違規稅收優惠或返還的初步證據[J].中央財經大學學報,2017,(11).

[17]楊大宇,許曉芳,陸正飛.金融結構與企業過度投資:基于社會融資結構的證據[J].管理世界,

2023,(7).

[18]劉 行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013,(6).

[19]鄧博夫,劉佳偉,吉 利.政府補助是否會影響企業避稅行為?[J].財經研究,2019.(1).

[20]杜彤偉,張屹山,楊成榮.財政縱向失衡,轉移支付與地方財政可持續性[J].財貿經濟,2019,(11).

[21]馮曦明,張仁杰.稅收競爭與地方政府債務風險:“把薪助火”抑或“遇事掣肘”?[J].財政科學,

2021,(10).

[22]劉樹鑫,楊森平.財政縱向失衡會影響地方政府支出效率嗎?[J].當代財經,2021,(7).

[23]黃炳藝,黃雨婷.職工董事影響企業投資效率嗎——基于中國資本市場的經驗證據[J].會計研究,

2022,(5).

[24]胡曉東,楊藝斐.中國式財政分權與企業稅收規避[J].稅收經濟研究,2023,(2).

[25]姚立杰,陳雪穎,周 穎,陳小軍.管理層能力與投資效率[J].會計研究,2020,(4).

[26]Billett M T,Garfinkel J A,Jiang Y.The Influence of Governance on Investment:Evidence from Haphazard Model[J].Journal of Financial Economics,2011,(3).

[27]Cincera M,Estache A,Wolf A. Decentralization and Sectoral Expenditures in Europe[J]. Applied Economics Letters,2018,(3).

[28]Eyraud L,Lusinyan L.Vertical Fiscal Imbalances and Fiscal Performance in Advanced Economies[J].Journal of Monetary Economics,2013,(5).

[29]Habib A.Corporate Transparency, Financial Development and the Allocation of Capital: Empirical Evidence[J].Abacus,2008,(1).

[30]Musacchio A,Lazzarini S.G,Aguilera R.V.New Varieties of State Capitalism:Strategic and Governance Implications[J].Academy of Management Perspectives,2015,(1).

[31]Richardson S.Over-Investment of Free Cash Flow[J].Review of Accounting Studies,2006,(11).

[32]Xin Chen,Yong Sun,Xiaodong Xu.Free Cashflow,Over-investment and Corporate Governance in China[J].Pacific Basin Finance Journal,2016,(4).

(責任編輯:子奕)

*基金項目:國家社會科學基金“各民族基本公共服務均等化的財政治理機制研究”(項目編號:21BMZ061);中央專項“思政元素融入財會專業核心課程教學創新研究”(項目編號:JYX20034)。

作者簡介:胡曉東,男,中南民族大學管理學院副教授;胡子杰,男,武漢工程大學管理學院助教;黎宇霞,女,中南民族大學法學院副教授。

①篇幅所限不再展示,讀者可向作者索要結果。

猜你喜歡

中國市場(2018年18期)2018-06-13 05:41:22

理論探索(2018年3期)2018-05-31 09:15:22

理論探索(2018年3期)2018-05-31 09:15:22

當代農村財經(2018年4期)2018-05-28 11:01:12

人民論壇(2018年9期)2018-04-20 07:21:56

人民論壇(2018年9期)2018-04-20 07:21:56

中國對外貿易(2018年2期)2018-04-12 16:47:42

北方經濟(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

領導科學論壇(2018年4期)2018-03-24 09:31:48