低利率環境下,資產配置新范式

2024-05-24 00:00:00那顥冉

現代商業銀行·財富生活 2024年4期

2023年以來,在國內保持合理充裕的貨幣環境下,市場利率中樞整體下移,存款、理財、儲蓄型保險等低風險資產回報也隨之下降:每日開放型理財產品的業績基準下限從2022年的3%回落至2.5%以下,5年期定期存款利率從兩年前的2.5%左右回落至2%附近,儲蓄型保險的約定利率從3.5%下調至3%。在利率下行以及風險偏好降低等因素共同作用下,資產配置可能迎來新的范式變化。

過去我國居民資產配置情況

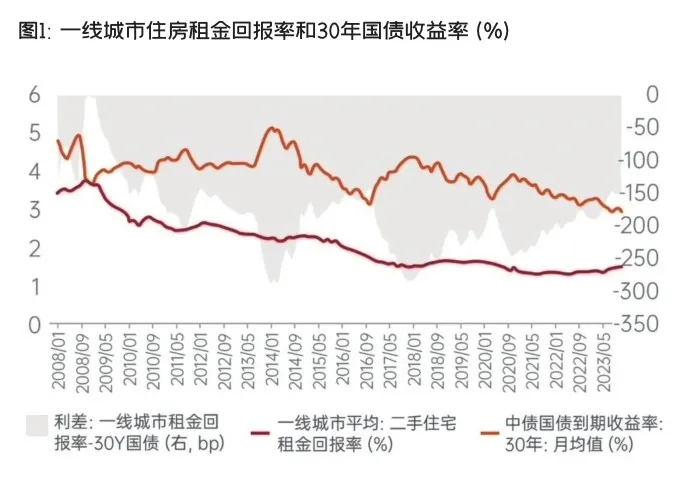

根據《中國財富報告2022》,中國居民財富總量達到687萬億人民幣。從結構上看,我國居民家庭主要配置的資產包括金融資產和非金融資產,金融資產包括現金、存款、股票、債券、基金、理財、衍生品、外匯、貴金屬、社保和公積金等,非金融資產則以房產為主,還包括經營資產、車輛資產、土地資產和奢侈品等。中國家庭金融調查與研究中心(CHFS)城鎮調查報告顯示,我國居民家庭房產總資產比重為70%,相比之下,美國為35%,德國和法國為62%;而我國居民家庭金融資產占比為17%,美國為42%,德國為22%,法國為18%。在過去較長時間里,房產一直在我國居民資產配置中占據極為重要的位置。但是,隨著我國房地產市場供求關系發生重大變化,住宅租金回報率也呈現下滑趨勢,自2020年起,一線城市住宅租金回報率與30年國債收益率不斷收窄,房產的吸引力下降。

受“儲蓄文化”的影響,中國居民投資相對偏保守。數據顯示,2005—2008年間,中國居民現金和存款比例在金融資產中占比高達78%。隨著金融市場的發展,該數據有所下降,到2021年,中國居民現金和存款占金融資產比例約為53%,但仍遠高于美國、英國的13%、26%,而對股票、公募基金、私募股權基金、債券、信托、黃金的配置比例僅約7%。

從海外市場看,低利率時代資產表現如何?

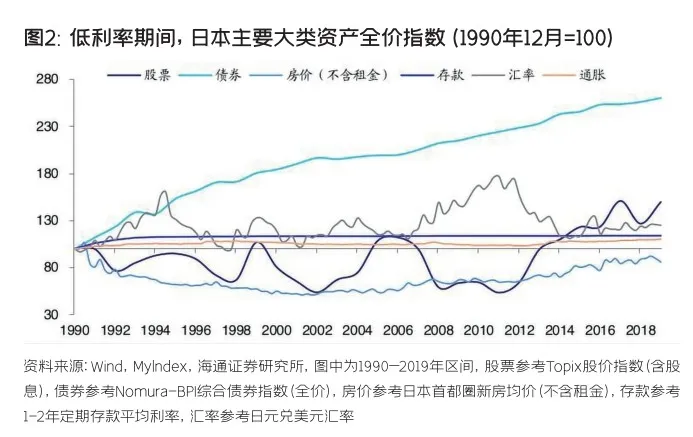

近30年來,日本經歷“低利率”到“零利率”甚至“負利率”周期。20世紀90年代初,在日本國內房地產過熱、股市泡沫化的背景下,日本政府為應對經濟過熱,主動收緊泡沫,日本股市、地產市場泡沫先后破裂。3年內,日經指數累計下跌56.5%;房價則一路下跌至2003年,首都圈房價較高點下跌約35%。政策過快過大轉向導致居民、企業部門資產負債表受到嚴重沖擊,社會增長動能衰退,實際經濟增長和物價快速下跌。為擺脫危機,日本央行轉向寬松貨幣政策,推出零利率和QE政策,開啟了日本30年零利率乃至負利率的金融環境。但是,從結果看,低利率政策對日本經濟的刺激效果并不明顯,“零利率”期間(1999—2019年),日本實際GDP增速中樞為0.79%。

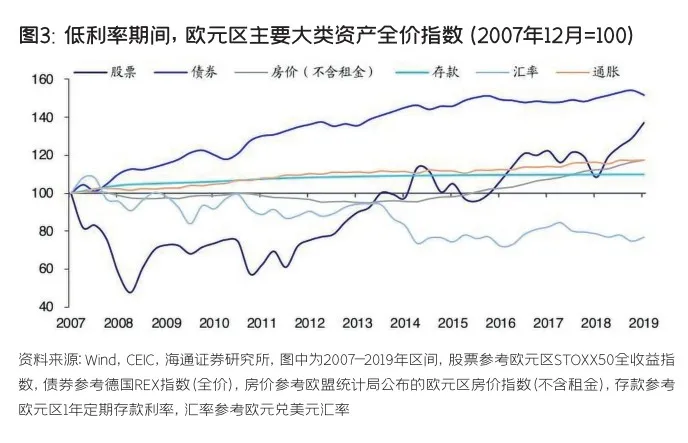

2008年,美國次貸危機蔓延至全球,對歐元區經濟造成嚴重沖擊,2009年,歐元區實際GDP增速由正轉負。為幫助歐元區經濟從危機中恢復,歐央行自2008年10月起連續7次下調基準利率,并在2014年正式進入負利率時代。但是,與日本類似,長期的低利率環境也并未帶動歐元區經濟迅速恢復,2008—2021年間,歐元區平均經濟實際增速為0.71%,遠低于危機前水平。

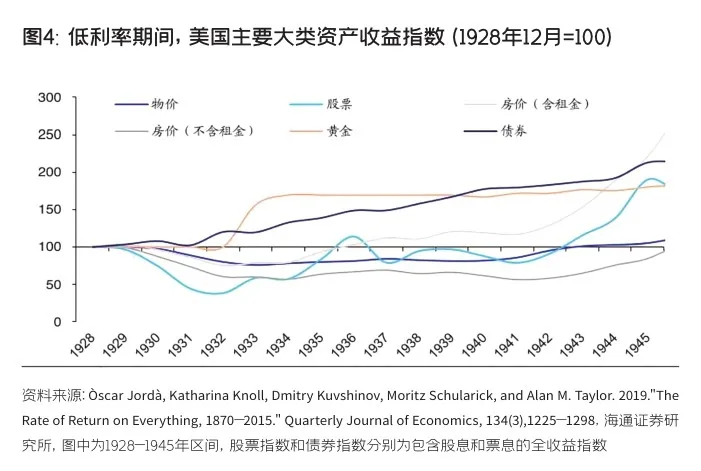

美國在20世紀30年代也經歷了一波低利率周期。1929年,美國加息刺穿資產泡沫,股市大幅下跌拉開經濟衰退序幕。為了挽救經濟和資產危機,美聯儲從1930年開始連續降低貼現率,直到1947年才結束長期的低利率時代。

從歐美日低利率時代的大類資產表現看,在利率快速下行區間,債券市場長期慢牛,存款資產也能獲得穩定的收益。但是,權益類資產和房地產更多是經濟基本面的“映射”,降息初期,由于經濟增長動力偏弱,通常股票和房地產資產表現相對慘淡,而長期走勢更多取決于經濟能否企穩回升。

債券收益率先經歷快速回落,而后維持低位震蕩。在降息初期,隨著央行連續降低政策利率,國債、企業債等市場利率不斷回落,帶動債券價格走強,債市迎來牛市行情,投資者在這期間賺取較高的資本利得;當零利率甚至負利率時代開啟后,債券收益率進一步回落空間有限,長短端利率維持低位波動,資本利得和利息收入均減少,債券資產收益率走低。在利率快速下行期,日本(1991—1998年)和歐元區(2008—2010年)的債券資產年化收益均超過6%,而美國政府債指數在1929年到1949年間年化漲幅約4.6%,均大幅跑贏其他資產。

相較于債權類資產,股票資產和房地產價格變化較為復雜。利率下行初期,由于經濟衰退壓力較大,股票價格和房地產價格通常大幅下挫,而后的修復速度更多取決于經濟基本面。一般情況下,在經濟蕭條期,央行才會采用寬松的貨幣政策以刺激企業融資和居民消費,因此,利率的下行往往伴隨著經濟下行,企業盈利能力較差,市場整體偏悲觀,權益市場整體表現不景氣。當經濟恢復,股票資產也會隨之好轉。美歐日在利率下行初期都經歷了股市和房價的暴跌,相比之下,歐元區早在2012年下半年就出現企業盈利能力修復跡象,歐元區權益指數隨之較快反彈;相比之下,日本和美國都經歷了20多年低利率時代,才慢慢迎來經濟恢復,同時伴隨股票資產的價格回升和房價修復。

我們應該如何調整資產配置策略?

在低利率環境下,資產配置中呈現出典型的高收益資產荒現象,過去穩定獲取4%~6%收益的時代或已過去。在新的利率環境中,投資可能變得更為困難,比如:利率下降會導致現有債券的價格上升,但是利率穩定后債券收益率會下降;受基本面影響,股市短期會走低,但是長期看,低利率環境通常會降低企業的融資成本,從而可能提高企業的盈利能力和股票的投資吸引力。資產配置不再是簡單的賺利息、買房產,而是真正結合自身風險承受能力和資金需求,將資產進行多樣化配置,真正達到風險分散、資產增值的目的。

為適應低利率環境,我們需要調整資產配置策略:一方面,無風險利率走低會帶動風險資產收益率降低,過去對房產的單邊配置已經無法滿足風險控制和收益需求,我們需要通過更多樣的資產配置來分散風險、增加投資收益來源;另一方面,市場不確定性增多,單一資產價格波動幅度變大,在市場環境更為復雜的情況下,我們需要根據市場運行情況更為靈活、主動地調整投資策略。除此之外,為了更好地提升家庭財富安全感,我們不僅要從風險收益角度對當前可投資資產做好科學配置,還要綜合考量子女教育、父母贍養、個人養老、家庭購房等資金需求,做好家庭財富長遠規劃,避免家庭現金流出現大幅波動,提高家庭對抗風險的能力。

資產配置從不是一件簡單的事情,需要專業的理念、專業的工具、專業的產品和專業的從業人員。中國工商銀行智能資產配置服務是中國工商銀行為個人客戶提供的金融資產管理服務,包括智能資產診斷服務和智能資產規劃服務兩部分。其中,智能資產診斷服務致力于幫助客戶管理存量資產、實現財富增值,智能資產規劃服務則致力于幫助客戶實現養老、子女教育和大額支出等具體場景下的未來財富目標。兩項服務分別從短期財富管理和中長期財富規劃兩個維度為客戶提供資產配置方案,以滿足客戶多樣化的財富管理需求。

智能資產診斷服務聚焦個人客戶的存量財富管理需求,將客戶持有的各類金融資產按靈活取用類(如活期存款、現金管理類理財等)、穩健回報類(如定期存款、債券型基金等)、進取投資類(如混合型基金、股票型基金等)、保險保障類(如醫療險、重疾險等)等四大類進行分類檢視,綜合分析客戶風險承受能力、市場運行情況及國內外宏觀經濟數據,向客戶提供量身定制的大類資產配置方案和產品推薦建議,幫助客戶在有效控制投資風險的基礎上實現資產增值。

智能資產規劃服務聚焦客戶的中長期財富規劃需求,基于客戶及其家庭的發展階段和目標安排,為客戶定制個人養老、子女教育和大額資金(滿足購房、購車等需求)等具體場景下的資產規劃方案。客戶可根據自身需求選擇一個或多個場景,填寫規劃安排相關信息,智能資產規劃服務在對客戶投資目標和期限、風險承受能力、預期收益等因素進行綜合分析的基礎上,通過科學的現金流測算模型,生成投資計劃,并從穩健回報類、進取投資類和保險保障類等三大類資產維度,為客戶提供個性化的資產配比和產品組合方案。

我們可以聯系自己的專屬客戶經理獲取更為詳細的智能資產配置服務,也可以登錄中國工商銀行App,首頁搜索“資產診斷”,或通過“中國工商銀行客戶服務”微信公眾號—業務大廳—資產診斷欄目,體驗智能資產診斷服務。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44