ESG表現如何影響企業高質量發展?

2024-06-23 14:30:00張輝油永華

河北科技大學學報(社會科學版) 2024年2期

張輝 油永華

摘要:

ESG表現是衡量企業非財務業績的綜合指標,為企業高質量發展注入內生動力。以2010—2021年我國A股上市公司為研究樣本,實證檢驗了ESG表現對企業高質量發展的影響。研究發現:ESG表現的提升能夠顯著促進企業高質量發展,且通過替換變量、滯后一期、縮短年限進行穩健性檢驗后,結論依然成立;媒體關注對ESG表現與企業高質量發展之間的關系有正向調節作用,媒體關注度越高,ESG表現對企業高質量發展的促進作用越強;ESG表現主要通過推動企業綠色技術創新和降低企業經營風險促進企業高質量發展;企業ESG表現的促進作用在國有企業和重污染企業中更為顯著。以上研究表明了ESG的積極效應和媒體關注的外部治理作用,為相關部門完善和推廣ESG政策提供了一定的經驗證據。

關鍵詞:

ESG表現;企業高質量發展;媒體關注;綠色技術創新;經營風險

中圖分類號:F270.7

文獻標識碼:ADOI:10.7535/j.issn.1671-1653.2024.02.003

How does ESG Performance Affect the High-quality Development of Enterprises?:

Also on the Regulatory Role of Media Attention

ZHANG Hui,YOU Yonghua

(Department of Economics and Management, Qilu University of Technology (Shandong Academy of Sciences), Ji′nan 250000, China)

Abstract:

ESG performance is a comprehensive index to measure the non-financial performance of enterprises, injecting endogenous impetus into their high-quality development. The A-share listed companies in China from 2010 to 2021 was taken as research samples to empirically test the impact of ESG performance on the high-quality development of enterprises. The study shows that the improved ESG performance can significantly promote the high-quality development of enterprises. The conclusion still holds after the stability test by replacing variables, lagging by one period and shortening the lifespan. Further research shows that media attention has a positive regulatory effect on the relationship between ESG performance and the high-quality development of enterprises. The higher the media attention, the stronger the effect of ESG performance in promoting the high-quality development of enterprises. Mechanism inspection shows that ESG performance mainly promotes the high-quality development of enterprises by promoting green technology innovation and reducing operational risks. Heterogeneity analysis shows that the promotion effect of enterprise ESG performance is more significant in state-owned enterprises and heavily polluting enterprises. The above research indicates the positive effect of ESG and the external governance role of media attention, and provides certain empirical evidence for relevant departments to improve and promote ESG policies.

Keywords:

ESG performance;high-quality development of the enterprise;media attention;green technology innovation;operational risks

一、引言

黨的二十大報告指出,高質量發展是全面建設社會主義現代化國家的首要任務。企業作為宏觀經濟社會發展的微觀主體,更要承擔起高質量發展的重任,追求經濟價值與社會價值的統一。這也是企業立于時代潮頭、保持長期競爭力的必然選擇。但當前部分企業過分追求利潤最大化,忽視環境保護和社會責任承擔,且企業內部治理效率低下,委托代理成本較高,最終造成環境污染、產品質量不合格以及財務造假等問題,致使企業發展脫離正常運行軌道[1](P130-144)。所以如何促進企業高質量發展,是事關企業未來發展方向的重要議題。

ESG(Environmental-Social-Governance)是對企業環境、社會責任、公司治理方面的綜合評價。2006年,聯合國責任投資原則組織(UNPRI)首次提出ESG投資理念。由此,ESG表現成為衡量企業經營風險程度和可持續發展能力的重要指標,ESG投資成為機構投資者的重大投資策略。自2018年A股正式被納入MSCI全球指數以來,ESG理念逐漸進入中國市場和投資者的視野[2](P67-83)。2019年12月,香港聯交所發布第三版《環境、社會及管制報告指引》,鼓勵上市公司披露ESG報告。2020年9月,中國政府在聯合國做出2030年碳達峰和2060年碳中和的莊嚴承諾,并出臺了一系列推動ESG理念在我國推行的政策。2022年12月,《中國ESG發展創新白皮書》闡述了ESG投融資生態的重大現實和戰略意義,并對中國ESG未來發展趨勢和方向作出了展望。據Wind數據,截至2022年8月,A股上市公司獨立ESG報告披露率超過30%。這從側面反映出越來越多的上市公司注重ESG信息的披露,也意識到ESG表現可能帶來的影響。

由于我國ESG起步時間較晚,國內學者對ESG的研究還不夠全面。目前研究重點主要聚焦于ESG信息披露、ESG投資行為以及ESG表現的經濟后果等方面。在ESG信息披露方面,黃珺等[3](P3-18)指出,外部環境、企業所有權以及內部治理結構等特征影響企業ESG信息披露水平。ESG報告公開企業的非財務信息,使企業信息透明化、可視化,減少信息的不對稱性。但也有學者認為由于ESG信息披露制度不健全,自愿披露ESG信息不乏存在“漂綠”行為,披露質量參差不齊,未來強制披露或成趨勢[4](P103-108)。ESG投資重視企業在經濟、社會、環境方面的綜合效益,評估企業的可持續發展潛力。Fan J H等[5](P230-256)指出ESG投資一方面可以幫助投資者規避“道德風險”,獲取長期回報;另一方面,能夠通過金融市場引導企業履行社會責任,產生積極社會效應。ESG表現的經濟后果研究主要集中在ESG表現與企業綠色技術創新、股票收益率、投資效率、經營風險、企業價值之間的影響關系。多項研究證實,企業在ESG各方面的出色表現可以有效緩解融資困境、增加企業研發投入、推動綠色技術創新、加速企業綠色轉型升級[6](P94-102)、提升股票收益率[7](P94-100)、減少企業非效率投資[8](P37-43)、降低企業經營風險[9](P160-162),從而提升企業的整體價值[10](P136-149)。

梳理ESG與企業高質量發展的相關研究可以發現,大部分文獻是探究環境表現、社會責任、公司治理等ESG單個因素對企業高質量發展的影響。袁鵬博[11](P55-72)指出

環保投入與企業高質量發展之間呈倒U關系,隨著環保投入的增多,企業高質量發展水平呈現先增后減的趨勢。

鄒蓓蓓[12](P55-72)指出企業社會責任承擔能夠緩解融資約束,增強人力資源質量,助力企業高質量發展。

伍中信等[13](P35-42)指出公司治理能促進企業高質量發展。

但僅關注單一指標并不能反映企業非財務方面的整體表現。因此,本文把ESG作為一個整體,探究ESG表現對企業高質量發展的影響。此外,媒體作為資本市場中的第三方機制與監管機構,合力保障資本市場的有序運行。翟勝寶等[14](P59-71)指出,媒體關注在信息傳播和外部監督方面發揮著重要作用。那么,在ESG表現對企業高質量發展產生影響的過程中,媒體關注又會起到什么樣的作用呢?綜上,本文選取2010—2021年滬深兩市A股上市公司為研究樣本,構建固定效應模型,實證檢驗ESG表現對企業高質量發展的影響以及媒體關注的調節作用,并進一步探討不同產權結構和行業背景下,ESG表現對企業高質量發展的異質性影響。在高質量發展和“雙碳”目標的戰略背景下,本研究具有一定的理論和實踐意義。

二、理論分析與研究假設

(一)ESG表現與企業高質量發展

企業ESG責任履行主要包括:資源利用、環境保護、員工關系、供應鏈管理、社區參與、消費者權益、公司治理等方面。可持續發展理論強調經濟與環境的協調發展,隨著“降碳、減污、擴綠、增長”政策的提出和貫徹,低碳環保、綠色發展是企業可持續發展的重要保障之一。企業采取環保措施減少碳排放、提高資源利用效率,不僅能夠幫助企業建立良好的聲譽,重塑品牌競爭力[15](P606-619),而且能夠助推企業進行工藝升級、智能化改造,實現降本增效[16](P33-39)。根據利益相關者理論,企業不僅要專注于股東財富的積累,同時也要滿足環境、雇員、顧客、政府、社區居民等其他利益相關者的訴求。企業關注員工福利和安全、保障消費者權益、維護社區利益、積極承擔社會責任,不僅可以贏得消費者的信任和支持,提高市場競爭力,還可以增強員工的忠誠度和歸屬感,與利益相關者形成良好互動關系,改善營商環境[17](P43-56),促進企業高質量發展。委托代理理論指出,企業所有者與管理者分離致使企業內部存在利潤操縱空間,委托代理成本高[18](P134-161)。而企業內部健全的治理結構可以降低組織冗余,提高企業透明度和穩定性,杜絕內部腐敗、惡性競爭、管理混亂等問題的產生,降低代理成本,保護投資者利益,保障企業的高質量發展[19](P143-151)。基于上述理論分析,本文提出以下假設H1。

H1:良好的ESG表現能夠促進企業高質量發展。

(二)綠色技術創新的中介效應

綠色技術創新不僅能優化企業業務流程、降低運營成本、提供優質產品和服務,還能重塑企業的競爭優勢[20](P196-204),是推動企業綠色轉型升級、實現高質量發展的主要途徑之一。但當前企業進行綠色技術創新具有較大的風險和不確定性,需要大量的資金投入且成果具有雙重外部性,致使企業創新動力不足[21](P32-37)。企業ESG表現良好會通過多種途徑推動企業進行綠色技術創新,進而影響企業高質量發展。首先,企業ESG表現良好向外界釋放積極信號,能夠降低債務資本成本,獲取投資者信任,吸收外部資本投入,吸引高質量人才,獲取政府資源,從而緩解研發資金、人力資本不足等問題,提高企業綠色技術創新活力[6](P94-102)。其次,企業將ESG納入公司治理結構,使多元利益相關者參與監督[22](P65-70),避免企業管理層為短期績效而降低企業研發支出。最后,企業ESG表現良好不僅易于與上下游企業之間進行資源整合,而且有利于與外部相關機構進行知識共享、技術交流,打造ESG發展生態圈,避免封閉式創新,提高企業綠色技術創新能力。基于上述理論分析,提出假設H2。

H2:良好的ESG表現通過推動企業綠色技術創新,進而促進企業高質量發展。

(三)經營風險的中介效應

企業經營風險是指企業生產經營過程中各個環節的未來收益不確定性帶來的風險[23](P165-168)。近年來,大量企業由于氣候變化、新冠疫情、供應鏈危機、內部腐敗等ESG相關風險而面臨經營危機,使企業遭受巨大經濟損失,甚至瀕臨破產。與過去注重單一財務指標體系相比,ESG體系能夠幫助企業識別、管理并降低在環境、社會和公司治理方面的風險。因此,ESG表現有助于提升企業風控能力、動態能力,降低經營風險,進而促進企業高質量發展。首先,從E、S、G單一指標來說,企業在環境方面符合標準,降低了企業因排污超標、環境污染而面臨的處罰風險;企業積極承擔社會責任有利于提升企業的公眾形象、增強客戶粘性,從而提高企業的市場競爭力,降低企業市場風險;企業加強內部治理,形成良好的內部控制機制,降低企業因財務造假、盈余管理或機會主義行為而遭受股價崩盤風險[24](P98-108)。其次,ESG綜合表現良好能夠獲取優質資金支持,保證資金鏈的連續性,降低企業財務風險[25](P125-139)。

最后,面對大環境的不確定性和突發性事件的發生,企業單一供應鏈模式可能會面臨供應鏈斷裂風險,遭受嚴重的經濟損失。良好的ESG表現有利于與利益相關者建立互信體系,多元化企業的采購選擇和客戶群體,提高供應鏈韌性[26](P99-117),降低經營風險,促進企業高質量發展。基于上述理論分析,提出假設H3。

H3:良好的ESG表現通過降低企業經營風險,進而促進企業高質量發展。

(四)媒體關注的調節效應

基于信息不對稱理論,利益相關者與企業之間存在信息壁壘[27](P47-51)。媒體作為第三方公權力,在信息傳播和外部監督方面發揮著重要作用,有助于緩解信息不對稱程度,彌補監管漏洞,為企業高質量發展創造有利條件,在ESG表現影響企業高質量發展的過程中起正向調節作用。

首先,基于媒體的信息功能假說,媒體對企業ESG信息進行報道,使企業ESG表現多平臺高速傳播,增強其曝光度,擴大受眾群體,增強企業與利益相關者之間的良性互動。例如:有效傳播企業ESG信息不僅有助于減少企業與投資者之間的信息不平衡,緩解融資方面的限制,而且會降低企業與上下游企業之間的信息不對稱,降低信息搜索等交易成本,降低“逆選擇”的可能性,獲取優質合作伙伴。基于此,媒體報道有助于減緩ESG對企業高質量發展中由于信息傳遞可能存在的滯后性,提高ESG表現作用于企業高質量發展的效率[28](P18-27)。其次,基于媒體的有效監督假說,當企業存在違規行為或虛假披露時,來自媒體的報道同樣會引起社會公眾尤其是利益相關者的關注,從而影響企業的聲譽,引發股價的波動。所以,基于壓力理論,企業管理者會加大對ESG的投資,促進ESG表現對企業高質量發展的提升作用[29](P125-139)。基于上述理論分析,提出假設H4。

H4:媒體關注對ESG表現與企業高質量發展之間的關系起到正向調節作用。

三、研究設計

(一)樣本選擇與數據來源

選取2010—2021年我國A股上市公司為初始研究樣本。為確保實證結果的可靠性,按以下標準篩選樣本:剔除PT、ST、*ST類上市公司;剔除金融保險類上市公司;剔除關鍵數據缺失的上市公司;鑒于實證分析中需采用滯后一期數據,剔除上市未滿2年的公司。企業ESG表現數據取自彭博(Bloomberg)終端。媒體報道由中國研究數據平臺(CNRDS)媒體每年對企業報道的新聞總數衡量。企業相關財務數據取自國泰安(CSMAR)數據庫、萬德數據庫。為控制極端值的影響,對各連續變量進行上下1%的縮尾處理。

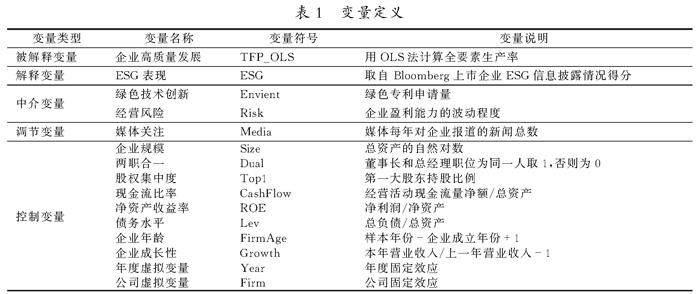

(二)變量定義

1.被解釋變量

被解釋變量為企業高質量發展。企業高質量發展的常用測度方法有兩種:一是采用企業全要素生產率等單一指標作為代理變量;二是從企業高質量發展內涵出發構建綜合評價指標體系。借鑒吳麗霞[16](P33-39)的做法,采用全要素生產率(TFP)衡量企業高質量發展水平。同時,參考魯曉東等[30](P541-558)的全要素生產率計算方法,在基準回歸中用OLS法計算的全要素生產率作為測度指標。構建如下生產函數:

[WT]lnYit=β0+β1ln Lit+β2ln Kit+β3ln Mit+

εit,

[WTBX]其中:產出(Y)為當年營業收入;資本投入(K)為年末固定資產凈額;勞動投入(L)為員工人數;中間投入(M)=營業成本+銷售費用+財務費用+管理費用-折舊費用-支付給職工以及為職工支付的現金;ε表示在生產函數中無法體現的隨[WT]機干擾以及測量誤差等因素。利用Stata對樣本進行OLS回歸,得到回歸模型的殘差,即企業全要素生產率。

2.解釋變量

解釋變量為ESG表現。采用第三方機構評分來衡量企業的ESG表現。借鑒翟勝寶等[14](P59-71)的做法,選取彭博終端對中國A股上市公司ESG信息披露情況的自有得分,得分區間為[0,100],得分越高,表明企業的ESG表現越好。

3.中介變量

(1)綠色技術創新。已有文獻一般采用企業研發投入金額或專利申請量衡量企業技術創新能力。借鑒肖珩[21](P32-37)的做法,采用企業綠色專利申請量衡量企業的綠色技術創新。

(2)經營風險。借鑒王竹泉等[31](P60-67,97)的研究,以企業盈利能力的波動程度衡量經營風險。

4.調節變量

調節變量為媒體關注。媒體關注是以媒體年度報道企業新聞總數為量度指標,由網絡媒體報道量與報刊媒體報道量構成(標題出現該公司的新聞總數)。數據均來自CNRDS數據庫。

5.控制變量

為探究ESG表現對企業高質量發展的影響,借鑒曹海敏等[32](P31-39)的研究,選擇可能影響企業高質量發展的企業規模(Size)、兩職合一(Dual)、 股權集中度(Top1)、現金流比率(CashFlow)、凈資產收益率(ROE)、債務水平(Lev)、企業年齡(FirmAge)、企業成長性(Growth)為控制變量。此外,為了控制不同年份以及企業對回歸結果的影響,在模型中加入了年度虛擬變量(Year)和公司虛擬變量(Firm)。變量的具體定義及衡量方式見表1。

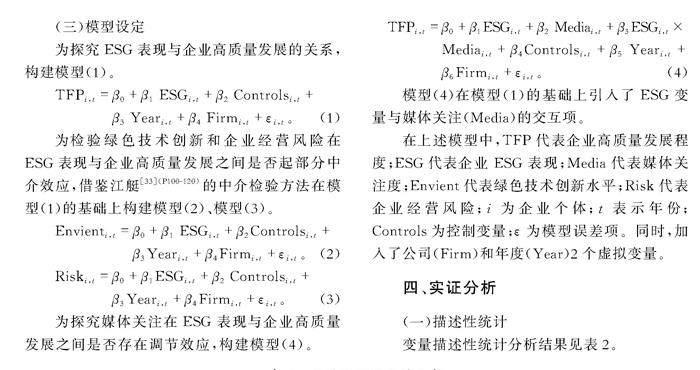

(三)模型設定

為探究ESG表現與企業高質量發展的關系,構建模型(1)。

[WT]TFPi,t=[WB]β0+β1ESGi,t+β2Controlsi,t+

[DW]β3Yeari,t+β4Firmi,t+εi,t。(1)

[WT]為檢驗綠色技術創新和企業經營風險在ESG表現與企業高質量發展之間是否起部分中介效應,借鑒江艇[33](P100-120)的中介檢驗方法在模型(1)的基礎上構建模型(2)、模型(3)。

[WT]Envienti,t=[WB]β0+β1ESGi,t+β2Controlsi,t+

[DW]β3Yeari,t+β4Firmi,t+εi,t。(2)

[WT]Riski,t=[WB]β0+β1ESGi,t+β2Controlsi,t+[DW]

β3Yeari,t+β4Firmi,t+εi,t。 (3)

[WT]為探究媒體關注在ESG 表現與企業高質量發展之間是否存在調節效應,構建模型(4)。

[WT]TFPi,t=β0+β1ESGi,t+β2Mediai,t+β3ESGi,t×

Mediai,t+β4Controlsi,t+β5Yeari,t+β6Firmi,t+εi,t。(4)

[WT]模型(4)在模型(1)的基礎上引入了ESG變量與媒體關注(Media)的交互項。

在上述模型中,TFP代表企業高質量發展程度;ESG代表企業ESG表現;Media代表媒體關注度;Envient代表綠色技術創新水平;Risk代表企業經營風險;[WTBX]i為企業個體;t表示年份;Controls為控制變量;ε為模型誤差項。同時,加入了公司(Firm)和年度(Year)2個虛擬變量。

四、實證分析

(一)描述性統計

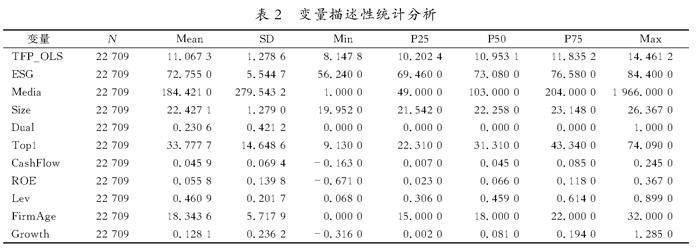

變量描述性統計分析結果見表2。

從表2描述性統計結果可以看出,TFP_OLS的標準差為1.278 6,最大值和最小值分別為14.461 2和8.147 8,表明樣本企業的發展水平差異較大。ESG表現的均值為72.755 0,最大值和最小值分別為84.4和56.24,表明樣本企業ESG表現水平整體不高且不同企業之間存在較大差異。Media的均值為184.421 0,最大值與最小值之間差異很大,說明不同企業的媒體新聞報道數量存在顯著差異,媒體關注度也各不相同。

(二)回歸結果分析

1.基準回歸結果分析

經豪斯曼檢驗后,對樣本數據采用固定效應回歸,且在行業層面做了穩健標準誤。表3列(1)為回歸結果。由表3可知,ESG表現的回歸系數為0.014 0,在1%的水平上顯著,說明ESG表現與企業高質量發展顯著正相關。上市公司的ESG評分越高,對企業高質量發展的促進作用越顯著,假設H1得到驗證。

2.媒體關注的調節效應

為探究媒體關注在ESG 表現與企業高質量發展之間是否具有調節作用,按模型(4)進行回歸,結果見表3列(2)。ESG表現的系數為0.013 9,在1%的水平上顯著,ESG表現與媒體關注的交乘項(ESG×Media)的系數為0.024 6,在10%的水平上顯著,說明ESG表現對企業高質量發展具有積極影響,且媒體關注在ESG表現促進企業高質量發展中起到正向調節作用,假設H4得到驗證。

(三)穩健性檢驗

1.更換變量

一是更換被解釋變量。用LP法計算的全要素生產率替代OLS法計算的全要素生產率進行穩健性檢驗,結果見表4。ESG系數為0.011 3,在5%的水平上顯著。二是更換解釋變量。用華證ESG評級數據對企業進行了ESG的量化評估。ESG的九檔評級C-AAA由低到高依次賦值為1~9。檢驗結果見表4,ESG1系數為0.008 9,在1%水平上顯著。更換變量后,實證檢驗結果與前文一致,表明了本文研究結論的可靠性。

2.滯后一期

鑒于企業高質量發展是一個中長期指標,ESG表現的正向反饋可能會有一定的延遲,并且ESG表現與企業高質量發展之間可能存在“互為因果”的內生性問題。參考翟勝寶等[14](P59-71)的做法,在回歸時將解釋變量滯后一期,檢驗結果見表4。滯后一期的ESG系數為

0.016 4,在1%的水平上顯著,與基準回歸的結論一致。

3.改變樣本跨度

為確保檢驗結果不受時間跨度過長的干擾,采用縮短研究周期的方法,對2015—2021年的樣本數據進行回歸分析,結果見表4。ESG系數為0.019 4,在1%的水平上顯著,與原結論一致,結果具有穩健性。

(四)機制分析

基準回歸結果顯示,ESG表現能夠顯著促進企業高質量發展。進一步探究ESG表現是通過何種渠道影響企業高質量發展。如前所述,可能的渠道是綠色技術創新(Envient)和企業經營風險(Risk)。由于中介效應的三步檢驗存在內生性偏誤以及難以區分直接效應、間接效應的問題,江艇[33](P100-120)認為通過分別考察核心解釋變量對機制變量和被解釋變量的影響亦可達到檢驗中介的目的。因此,本文對模型(2)、模型(3)進行回歸,以檢驗核心解釋變量對機制變量是否存在顯著影響。

為檢驗ESG表現對企業綠色技術創新是否存在顯著影響,對模型(2)進行回歸,結果見表5。結果顯示,ESG表現對企業綠色技術創新存在顯著的正向影響。一般來說,企業進行環保實踐會采取相應減污降耗措施,而綠色技術創新是多數企業選擇的路徑之一。此外,企業ESG表現良好,向外界釋放積極信號,能夠降低債務資本成本、吸收外部資本投入、獲取政府資源,提高企業綠色技術創新活力[6](P94-102)。在可持續發展和“雙碳”戰略背景下,綠色生產方式是企業實現高質量發展的必經之路,而企業進行綠色技術創新能夠優化生產流程,提高資源利用效率,降低環境成本,幫助企業實現綠色轉型升級,促進企業高質量發展[34](P75-78)。綜上,假設H2得證。

為檢驗ESG表現對企業經營風險是否存在顯著影響,對模型(3)進行回歸,結果見表5。結果顯示,ESG表現對企業經營風險存在顯著的負向影響。在當前復雜、不確定的外部環境下,企業經營面臨各種風險[23](P165-168),而企業ESG體系能夠幫助企業識別、管理并降低在環境、社會和公司治理方面的風險,提升企業風控能力、動態能力,降低經營風險,進而保障企業高質量發展[35](P3-10)。綜上,假設H3得證。

(五)異質性檢驗

1.企業產權性質

根據以往研究,國有企業在享受政策優待的同時承擔更多的社會責任,且與非國有企業相比,國有企業可能率先響應環保低碳政策。所以,根據期望理論,如果企業均能獲取較高的ESG評級,那非國有企業更容易給企業帶來驚喜,獲取投資者信任,促進企業發展。

設置企業產權性質虛擬變量Soe,按產權性質將全樣本分為國有企業和非國有企業。國有企業取1,否則為0。分組進行回歸,回歸結果見表6。從表6可以看到,國有企業的ESG系數為0.027 8,比非國有企業的ESG系數更顯著,說明ESG表現對企業高質量發展的積極影響在國有企業更顯著。這可能是隨著環保意識深入人心和企業承擔社會責任的積極性不斷提高,國企與非國企的ESG表現無較大差異。但在獲取投資后,國有企業可能更傾向于投入研發活動,進行綠色技術創新[36](P88-98),因此對企業高質量發展的促進作用更明顯。而非國有企業由于決策比較自由,且公司運行過程中各方面資金需求量大,所以獲取投資的用處比較分散,很難將其全部用于綠色技術創新,ESG表現的促進作用受限。

2.行業性質

設置行業性質虛擬變量Ifhp。根據環保部2010年《上市公司環境信息披露指南》中對重污染行業的認定,將全樣本分為重污染行業企業和非重污染行業企業,其中重污染行業企業取1,否則為0。進行分組回歸,回歸結果見表6。結果表明,重污染行業企業ESG系數為0.015 9,在1%的水平上顯著,非重污染行業企業ESG系數為0.012 3,在5%水平上顯著。這表明ESG表現對企業高質量發展的積極影響在重污染行業中更顯著。這可能是由于非重污染行業企業對環境的危害相對較小,相比于ESG表現,投資者更看重其產品和技術的創新效益。而重污染行業企業的日常生產經營活動往往會對環境造成污染,社會公眾極易對其產生負面評價,一旦排污不符合標準,還會面臨處罰風險。所以相對于非重污染行業企業,重污染行業企業ESG表現良好表明企業響應國家號召,注重環保投入,環境違規風險低,向外界釋放企業綠色生產運營的信號,容易贏得投資者信賴,吸引外部資本注入,從而進一步推動綠色技術創新,實現企業高質量發展。

五、結論與建議

隨著ESG理念得到全球共識,企業加強ESG實踐為高質量發展提供了重要抓手。本文選取2010—2021年中國A股上市公司為研究樣本,探討ESG表現對企業高質量發展的影響以及媒體關注的調節作用。研究發現:第一,ESG表現對企業高質量發展存在積極正向的作用,助力企業實現高質量發展,保持長期市場競爭力。第二,媒體關注作為資本市場的信息傳遞者和外部監督者,在ESG表現與企業高質量發展之間起到正向調節作用。第三,ESG表現能夠通過推動企業綠色技術創新和降低企業經營風險促進企業高質量發展。第四,在國有企業和重污染行業企業中ESG表現的促進作用更為顯著。

基于上述研究結論,提出如下建議:第一,就企業而言,一是應提升對ESG理念的認知,拓展企業對于價值創造方式的維度,從經濟發展、環境提升、社會影響力以及企業管理等層面綜合考慮。二是應基于高質量發展的角度,將ESG管理納入企業戰略規劃,由最高領導層牽頭,加大對ESG的資金投入,積極主動向公眾披露規范的ESG報告,最大限度發揮ESG的積極作用。第二,就政府而言,當前我國企業ESG信息披露屬于自愿狀態,且相關披露準則不完善,導致企業ESG信息披露積極性不高,且披露水平參差不齊。為此,國家應制定完善的ESG信息披露準則,引導上市公司規范披露ESG相關信息,同時建立完善的ESG信息披露激勵機制,發揮資本市場的引領作用,保證ESG投資與ESG實踐之間的正向反饋鏈條暢通無阻,實現ESG生態的良性循環。第三,就媒體而言,媒體要承擔起外部治理的角色,彌補監管機構的漏洞,提高專業素養,堅守法律底線和道德底線,保持獨立性,客觀真實地報道企業ESG信息。第四,就投資者而言,應加速將ESG議題納入價值投資分析與決策流程,可采用負面篩選或正面篩選等策略,考察企業E、S、G三個維度的表現,投資既創造股東價值又創造社會價值標的企業,倒逼企業履行ESG責任。

參考文獻:

[1]郝曉雁,姚瑞珍.ESG表現與企業全要素生產率關系研究[J].經濟論壇,2022(5).

[2]史永東,王淏淼.企業社會責任與公司價值:基于ESG風險溢價的視角[J].經濟研究,2023(6).

[3]黃珺,汪玉荷,韓菲菲,等.ESG信息披露:內涵辨析、評價方法與作用機制[J].外國經濟與管理,2023(6).

[4]張丹,馬國團,奉雅嫻.ESG報告“漂綠”行為的動因、甄別與治理[J].會計之友,2023(10).

[5]Fan J H,Michalski L.Sustainable Factor Investing:Where Doing Well Meets Doing Good[J].International Review of Economics & Finance,2020(70).

[6]王彥東,王雅琦.企業ESG表現、風險承擔與綠色技術創新[J].會計之友,2023(10).

[7]曾秋根,楊倩.上市公司ESG評級對股票收益率的影響研究[J].當代經濟,2023(5).

[8]王南,李禹忱.ESG表現與企業投資效率研究:影響效果及機制檢驗[J].中國注冊會計師,2023(3).

[9]桑原,姜梅雨.ESG表現與企業經營風險[J].價值工程,2023(5).

[10]陳紅,張凌霄.ESG表現、數字化轉型與企業價值提升[J].中南財經政法大學學報,2023(3).

[11]袁鵬博.環保投入對企業高質量發展的影響研究[D].北京:北京化工大學,2022.

[12]鄒蓓蓓.社會責任承擔促進企業高質量發展研究[J].重慶文理學院學報(社會科學版),2023(2).

[13]伍中信,陳放.公司治理對制造企業高質量發展的影響[J].財會月刊,2022(12).

[14]翟勝寶,程妍婷,許浩然,等.媒體關注與企業ESG信息披露質量[J].會計研究,2022(8).

[15]Lo K Y, Kwan C L. The Effect of Environmental, Social, Governance and Sustainability Initiatives on Stock Value-Examining Market Response to Initiatives Undertaken by Listed Companies[J]. Corporate Social Responsibility and Environmental Management, 2017(6).

[16]吳利霞.ESG表現、雙元創新與企業高質量發展[J].財會通訊,2023(20).

[17]周澤將,雷玲.營商環境優化與企業ESG表現[J].廈門大學學報(哲學社會科學版),2023(5).

[18]Nekhili M,Boukadhaba A,Nagati H.The ESG-financial Performance Relationship:Does the Type of Employee Board Representation Matter?[J].Corporate Governance:An International Review,2021(2).

[19]陶春華,陳鑫,黎昌貴.ESG評級、媒體關注與審計費用[J].會計之友,2023(6).

[20]王娟茹,劉娟.雙元性綠色創新對我國制造企業競爭優勢的影響:技術動蕩性的調節作用[J].科技管理研究,2020(9).

[21]肖珩.財政補貼對企業綠色技術創新的影響研究[J].技術經濟與管理研究,2023(1).

[22]呂慧,張子衿,李琪.ESG治理、媒體關注與能源企業高質量發展關系研究[J].煤炭經濟研究,2022(7).

[23]屠詩銘,趙嘉寧,黃祺.ESG表現對企業經營風險的影響研究[J].中國商論,2023(20).

[24]董香蘭,鄧建紅,姜熙,等.公司ESG表現與股價崩盤風險:基于融資約束的調節效應分析[J].金融理論與實踐,2023(9).

[25]Brian J.Bushee,John E.Core,Wayne Guay,et al.The Role of the Business Press as an Information Intermediary[J].Journal of Accounting Research,2010(1).

[26]巫強,姚雨秀.企業數字化轉型與供應鏈配置:集中化還是多元化[J].中國工業經濟,2023(8).

[27]章連標,楊慧.公司治理、媒體關注與企業績效[J].商業會計,2022(8).

[28]張淑婕,陳繼萍.ESG表現、媒體關注與企業價值[J].西部金融,2023(6).

[29]楊道廣,陳漢文,劉啟亮.媒體壓力與企業創新[J].經濟研究,2017(8).

[30]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012(2).

[31]王竹泉,王貞潔,李靜.經營風險與營運資金融資決策[J].會計研究,2017(5).

[32]曹海敏,趙亞斐.數字化轉型、員工持股計劃與企業高質量發展[J].會計之友,2022(21).

[33]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5).

[34]袁錦宇.論綠色技術創新助力企業高質量發展[J].中國市場,2023(18).

[35]黃世忠.支撐ESG的三大理論支柱[J].財會月刊,2021(19).

[36]鐘優慧,楊志江.國有企業是否更愿意綠色技術創新?:來自制造業上市公司的實證研究[J].云南財經大學學報,2021(5).

收稿日期:2023-11-09

基金項目:齊魯工業大學(山東省科學院)人才科研項目(2023RCKY266);山東省青年創新團隊項目(2022RW028)

作者簡介:

張輝(1999-),女,山東日照人,齊魯工業大學(山東省科學院)經濟與管理學部2022級工商管理學專業碩士研究生;油永華(1980-),男,山東單縣人,齊魯工業大學(山東省科學院)經濟與管理學部副教授,博士,碩士生導師,主要從事政府會計、會計信息披露、實證會計研究。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10

福建基礎教育研究(2019年3期)2019-05-28 23:47:21