全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響

2024-06-25 15:37:48楊繼梅邱雨佳

重慶工商大學(xué)學(xué)報(bào)(西部論壇) 2024年3期

楊繼梅 邱雨佳

摘 要:全球經(jīng)濟(jì)政策不確定性上升會(huì)提高國(guó)際投資的風(fēng)險(xiǎn)和成本,加上“外國(guó)劣勢(shì)”的影響,投資者會(huì)減少對(duì)外投資,從而使國(guó)際資本出現(xiàn)本土化傾向的異常流動(dòng)。采用24個(gè)發(fā)達(dá)經(jīng)濟(jì)體、25個(gè)新興和發(fā)展中經(jīng)濟(jì)體2005年第三季度至2022年第四季度的跨國(guó)面板數(shù)據(jù),將國(guó)際資本異常流動(dòng)分為外逃、撤回、激增、中斷4種類型,運(yùn)用Probit模型分析發(fā)現(xiàn):在樣本期間,發(fā)達(dá)經(jīng)濟(jì)體的資本異常流動(dòng)少于新興和發(fā)展中經(jīng)濟(jì)體;全球經(jīng)濟(jì)政策不確定性上升會(huì)降低資本外逃和激增的概率,并增加資本撤回和中斷的概率;全球經(jīng)濟(jì)政策不確定性對(duì)發(fā)達(dá)經(jīng)濟(jì)體4種異常流動(dòng)的影響都顯著,而對(duì)新興和發(fā)展中經(jīng)濟(jì)體只顯著影響了資本外逃和激增;全球經(jīng)濟(jì)政策不確定性會(huì)顯著影響其他投資的4種異常流動(dòng),并顯著影響直接投資的外逃和激增、證券投資的外逃和撤回;金融開放水平較低時(shí),金融開放會(huì)強(qiáng)化全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響,但當(dāng)金融開放水平較高時(shí),全球經(jīng)濟(jì)政策不確定性的影響不再顯著。因此,應(yīng)建立國(guó)際資本異常流動(dòng)監(jiān)測(cè)平臺(tái),完善國(guó)際投資監(jiān)管機(jī)制,并積極推進(jìn)高水平金融開放。

關(guān)鍵詞:經(jīng)濟(jì)政策不確定性;國(guó)際資本流動(dòng);資本外逃;資本激增;資本撤回;資本中斷

中圖分類號(hào):F113;F831.7? 文獻(xiàn)標(biāo)志碼:A? 文章編號(hào):1674-8131()0-0009-15

一、引言

自20世紀(jì)90年代以來(lái),世界各國(guó)金融市場(chǎng)開放和融合不斷深化,國(guó)際資本在全球范圍內(nèi)的流動(dòng)規(guī)模和速度不斷提升,顯著提高了國(guó)際資本配置效率,促進(jìn)了各國(guó)經(jīng)濟(jì)發(fā)展。但國(guó)際資本流動(dòng)的負(fù)面影響也不容小覷,其流動(dòng)方向和方式的急劇變化可能會(huì)導(dǎo)致資本異常流動(dòng)頻發(fā),并產(chǎn)生資產(chǎn)泡沫,破壞國(guó)際金融市場(chǎng)穩(wěn)定,引發(fā)金融危機(jī)(Gelos et al.,2022)[1]。近年來(lái)一系列國(guó)際重大事件連續(xù)爆發(fā),國(guó)際環(huán)境日益復(fù)雜,全球經(jīng)濟(jì)政治的不確定性不穩(wěn)定性顯著增加,世界面臨百年未有之大變局。在此背景下,短時(shí)間內(nèi)大量避險(xiǎn)性資本快速流動(dòng)會(huì)引起國(guó)際資本市場(chǎng)大幅震蕩,嚴(yán)重威脅全球經(jīng)濟(jì)和金融安全。改革開放以來(lái),我國(guó)經(jīng)濟(jì)發(fā)展迅速,成為全球最大的新興經(jīng)濟(jì)體和發(fā)展中經(jīng)濟(jì)體,國(guó)際資本的流入和流出也日益頻繁。中國(guó)特色社會(huì)主義進(jìn)入新時(shí)代,必須積極推進(jìn)高水平對(duì)外開放,要依托我國(guó)超大規(guī)模市場(chǎng)優(yōu)勢(shì),以國(guó)內(nèi)大循環(huán)吸引全球資源要素,增強(qiáng)國(guó)內(nèi)國(guó)際兩個(gè)市場(chǎng)兩種資源聯(lián)動(dòng)效應(yīng),提升貿(mào)易投資合作質(zhì)量和水平。在推進(jìn)高水平對(duì)外開放過(guò)程中,應(yīng)注意完善跨境資本流動(dòng)管理框架,加強(qiáng)監(jiān)管合作,提高開放條件下的風(fēng)險(xiǎn)防控和應(yīng)對(duì)能力。因此,深入研究全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響,并探討金融開放水平在其中的調(diào)節(jié)效應(yīng),對(duì)于我國(guó)在全球經(jīng)濟(jì)政策不確定性上升和推進(jìn)金融高水平開放雙重背景下,防范和化解國(guó)際資本異常流動(dòng)風(fēng)險(xiǎn)具有重要意義。

國(guó)際資本異常流動(dòng)的驅(qū)動(dòng)因素可分為推動(dòng)因素和拉動(dòng)因素兩類(Calvo,1998)[2]。推動(dòng)因素是指各個(gè)經(jīng)濟(jì)體共同面臨的外部因素,如全球經(jīng)濟(jì)發(fā)展?fàn)顩r和趨勢(shì)、全球利率水平、國(guó)際金融風(fēng)險(xiǎn)等(程立燕 等,2021;占韋威 等,2023)[3-4]。拉動(dòng)因素是指各經(jīng)濟(jì)體內(nèi)部的經(jīng)濟(jì)、金融因素,如一國(guó)的經(jīng)濟(jì)增速、金融開放水平、匯率穩(wěn)定性等(張明 等,2014;李翹楚 等,2023;孫志紅 等,2023)[5-7]。一般來(lái)講,推動(dòng)因素對(duì)新興和發(fā)展中經(jīng)濟(jì)體資本異常流動(dòng)的影響大于拉動(dòng)因素,而發(fā)達(dá)經(jīng)濟(jì)體受推動(dòng)因素和拉動(dòng)因素的影響較為均衡(闕澄宇 等,2020)[8]。進(jìn)入21世紀(jì)以來(lái),隨著世界經(jīng)濟(jì)發(fā)展中不穩(wěn)定不確定因素的增加,學(xué)者們開始關(guān)注不確定性對(duì)國(guó)際資本異常流動(dòng)的影響(Schmidt et al.,2015;Gulen et al.,2016;Steinberg,2019;Choi et al.,2019;Forbes et al.,2021)[9-13]。譚小芬等(2018)[14]研究發(fā)現(xiàn),全球經(jīng)濟(jì)政策不確定性對(duì)新興經(jīng)濟(jì)體資本流動(dòng)的影響是非線性的。劉玚等(2020)[15]運(yùn)用面板Logit模型分析表明,新興經(jīng)濟(jì)體的資本異常流動(dòng)規(guī)模隨著全球經(jīng)濟(jì)政策不確定性的上升而減少。楊海珍和楊洋(2021)[16]運(yùn)用面板Probit模型分析發(fā)現(xiàn),全球?qū)用婧蛧?guó)家層面的宏觀不確定性對(duì)跨境資本流動(dòng)急停和外逃均有顯著影響,且主要作用于證券投資和其他投資的急停或外逃。曾松林等(2022)[17]采用多維固定效應(yīng)模型研究發(fā)現(xiàn),經(jīng)濟(jì)政策不確定性上升會(huì)導(dǎo)致銀行信貸撤回現(xiàn)象,但金融發(fā)展水平提升能緩解經(jīng)濟(jì)政策不確定性沖擊時(shí)跨境銀行資本撤回的影響。與此同時(shí),較多學(xué)者也關(guān)注到金融開放水平對(duì)國(guó)際資本異常流動(dòng)的影響。趙艷平和張夢(mèng)婷(2021)[18]利用系統(tǒng)GMM方法對(duì)比分析長(zhǎng)期性資本管制和短期性資本管制對(duì)資本流動(dòng)規(guī)模的影響,發(fā)現(xiàn)臨時(shí)性資本管制對(duì)資本流入的影響較小,但可以有效減小證券投資和其他投資的波動(dòng)性。李翹楚等(2023)[6]分析發(fā)現(xiàn),金融開放水平上升會(huì)顯著增加跨境資本的極端波動(dòng),且由直接投資和其他投資兩類資本主導(dǎo)的極端波動(dòng)與金融開放水平顯著正相關(guān)。

總體上看,已有研究分別探究了全球經(jīng)濟(jì)政策不確定性和金融開放對(duì)國(guó)際資本異常流動(dòng)的影響,但鮮有文獻(xiàn)將三者納入同一分析框架進(jìn)行研究,對(duì)于在全球經(jīng)濟(jì)政策不確定性影響國(guó)際資本異常流動(dòng)的過(guò)程中,金融開放所發(fā)揮的作用缺乏深入探討。有鑒于此,本文在現(xiàn)有研究的基礎(chǔ)上,進(jìn)一步探究全球經(jīng)濟(jì)政策不確定性對(duì)不同類型國(guó)際資本異常流動(dòng)的影響以及金融開放的調(diào)節(jié)作用,并采用49個(gè)經(jīng)濟(jì)體2005年第三季度至2022年第四季度的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn)。本文的邊際貢獻(xiàn)主要在于:第一,將國(guó)際資本異常流動(dòng)劃分為外逃、撤回、激增和中斷4種類型,考察了全球經(jīng)濟(jì)政策不確定性對(duì)不同類型國(guó)際資本異常流動(dòng)的影響,并利用邊際效應(yīng)函數(shù)圖探討了金融開放的調(diào)節(jié)效應(yīng),豐富和深化了不確定性對(duì)國(guó)際資本流動(dòng)的影響研究,有助于正確認(rèn)識(shí)全球經(jīng)濟(jì)政策不確定性增加背景下的國(guó)際資本流動(dòng)趨勢(shì)和規(guī)律;第二,分析了全球經(jīng)濟(jì)政策不確定性對(duì)不同發(fā)展水平經(jīng)濟(jì)體(發(fā)達(dá)經(jīng)濟(jì)體、新興和發(fā)展中經(jīng)濟(jì)體)、不同類型投資(其他投資、直接投資、證券投資)國(guó)際資本異常流動(dòng)的異質(zhì)性影響,為通過(guò)推進(jìn)高水平金融開放來(lái)有效防范化解全球經(jīng)濟(jì)政策不確定性沖擊提供了有益的啟示。

二、理論分析與研究假說(shuō)

1.全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響

當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),投資者的決策和行為會(huì)發(fā)生改變。實(shí)物期權(quán)理論認(rèn)為投資具有前瞻性和不可逆性,這使得投資者需在當(dāng)前投資和未來(lái)投資間進(jìn)行選擇,未來(lái)投資可視為一個(gè)看漲期權(quán),而政策不確定性會(huì)影響看漲期權(quán)的價(jià)值,從而影響投資者的投資決策(Dixit et al.,1994;Gulen et al.,2016)[19] [10]。全球經(jīng)濟(jì)政策不確定性上升會(huì)導(dǎo)致國(guó)際投資回報(bào)率下降,國(guó)際金融市場(chǎng)波動(dòng)加劇,投資者進(jìn)行國(guó)際投資的預(yù)期收益趨于下降,這會(huì)使得投資者延遲、收縮對(duì)外投資,甚至放棄新的對(duì)外投資,并撤回原有對(duì)外投資,以減小損失,等到外部環(huán)境變好后再進(jìn)行投資。本文從投資者角度將國(guó)際資本異常流動(dòng)分為4種類型,即由國(guó)內(nèi)投資者決定的資本外逃(對(duì)外投資異常增加)和資本撤回(對(duì)外投資異常減少)、由國(guó)外投資者決定的資本激增(境外投資異常增加)和資本中斷(境外投資異常減少)。由于存在“外國(guó)劣勢(shì)”,跨境投資者往往不能充分得到東道國(guó)的政策優(yōu)待及法律和政治保護(hù),因而對(duì)政策環(huán)境較為敏感(Dixit,2011;劉玚 等,2020)[20] [15],并會(huì)認(rèn)為全球經(jīng)濟(jì)政策不確定性上升給本國(guó)市場(chǎng)帶來(lái)的不利沖擊要小于給國(guó)外市場(chǎng)帶來(lái)的不利沖擊。因此,當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),由國(guó)內(nèi)投資者決定的資本外逃事件會(huì)減少而資本撤回事件會(huì)增多,由國(guó)外投資者決定的資本激增事件會(huì)減少而資本中斷事件會(huì)增多,即國(guó)際資本異常流動(dòng)會(huì)表現(xiàn)出本土化傾向。

基于上述分析,本文提出假說(shuō)H1:全球經(jīng)濟(jì)政策不確定性上升時(shí),資本外逃事件和資本激增事件發(fā)生的概率會(huì)下降,資本撤回事件和資本中斷事件發(fā)生的概率會(huì)上升。

2.國(guó)別異質(zhì)性和投資類型異質(zhì)性

發(fā)達(dá)經(jīng)濟(jì)體擁有較為成熟的金融市場(chǎng)和較為完善的市場(chǎng)機(jī)制,可以為投資者提供更為多元化的投資服務(wù)和更好的投資機(jī)會(huì),總體上投資風(fēng)險(xiǎn)相對(duì)較低,投資回報(bào)相對(duì)穩(wěn)定。因此,當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),在規(guī)避投資風(fēng)險(xiǎn)動(dòng)機(jī)的作用下,發(fā)達(dá)經(jīng)濟(jì)體的國(guó)際資本異常流動(dòng)在國(guó)內(nèi)投資者和國(guó)外投資者的資本流出和流入兩個(gè)方面都表現(xiàn)出明顯的本土化傾向,即國(guó)內(nèi)資本流出事件減少(外逃減少、撤回增加),國(guó)外資本流入事件也減少(激增減少、中斷增加)。新興經(jīng)濟(jì)體和發(fā)展中經(jīng)濟(jì)體,一方面對(duì)外部經(jīng)濟(jì)有較高的依賴性,另一方面國(guó)內(nèi)市場(chǎng)和金融體系不夠完善,導(dǎo)致外部不確定性沖擊對(duì)其負(fù)面影響更為顯著(Converse et al.,2023)[21]。然而,隨著新興和發(fā)展中經(jīng)濟(jì)體之間的合作加強(qiáng),新興和發(fā)展中經(jīng)濟(jì)體對(duì)發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)濟(jì)依賴降低,同時(shí)其還會(huì)采取較為嚴(yán)格的資本管制、宏觀審慎政策等措施來(lái)維護(hù)國(guó)內(nèi)經(jīng)濟(jì)金融的穩(wěn)定。因此,當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),新興和發(fā)展中經(jīng)濟(jì)體的國(guó)際資本異常流動(dòng)雖然也表現(xiàn)出明顯的本土化傾向,但主要是體現(xiàn)在資本外逃和激增的減少上,即相對(duì)更多的國(guó)內(nèi)資本留在本國(guó)市場(chǎng)和相對(duì)較少的境外資本流入國(guó)內(nèi)市場(chǎng),而國(guó)內(nèi)市場(chǎng)的相對(duì)不成熟以及較強(qiáng)的資本管制可能使國(guó)內(nèi)資本的撤回并不積極,國(guó)外資本的中斷也可能因成本過(guò)高而較難發(fā)生。

基于此,本文提出假說(shuō)H2:全球經(jīng)濟(jì)政策不確定性對(duì)發(fā)達(dá)經(jīng)濟(jì)體的4種國(guó)際資本異常流動(dòng)都有顯著影響;全球經(jīng)濟(jì)政策不確定性上升會(huì)顯著降低新興和發(fā)展中經(jīng)濟(jì)體的資本外逃和激增事件發(fā)生概率,但對(duì)新興和發(fā)展中經(jīng)濟(jì)體的資本撤回和中斷事件發(fā)生概率沒(méi)有顯著影響。

國(guó)際資本投資包含直接投資、證券投資、金融衍生工具和雇員認(rèn)購(gòu)權(quán)、其他投資4類 由于金融衍生工具和雇員認(rèn)購(gòu)權(quán)數(shù)據(jù)的年份較短且大多數(shù)國(guó)家缺失,故本文主要研究直接投資、證券投資、其他投資3類投資,不對(duì)金融衍生工具和雇員認(rèn)購(gòu)權(quán)進(jìn)行分析。。其他投資大多屬于短期投資,不僅對(duì)經(jīng)濟(jì)基本面因素比較敏感,也受到套匯套利投機(jī)交易的驅(qū)動(dòng)作用,具有較強(qiáng)的逐利性、波動(dòng)性和逆轉(zhuǎn)性,是導(dǎo)致經(jīng)濟(jì)不穩(wěn)定的重要因素(闕澄宇 等,2020)[8];當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),市場(chǎng)信息不對(duì)稱加劇,投資成本增加,投資者為了規(guī)避風(fēng)險(xiǎn)和降低成本會(huì)及時(shí)調(diào)整其他投資行為,導(dǎo)致其他投資的外逃、撤回、激增、中斷事件發(fā)生概率均有顯著變化。直接投資主要關(guān)注投資環(huán)境、投資前景等長(zhǎng)期性因素,投資期限長(zhǎng)且不可逆程度較高,是比較穩(wěn)定的資本類型;當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),新增的對(duì)外直接投資會(huì)減少(資本外逃和激增減少),但已經(jīng)進(jìn)行的直接投資受到投資期限和違約成本的限制,發(fā)生撤回和中斷事件的概率較小。證券投資是為了獲取債券和股票中的股息紅利,主要受到國(guó)際投資者的信念和收益預(yù)期的影響;當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),投資者會(huì)減少對(duì)境外的證券投資(資本外逃減少),并重新規(guī)劃投資組合,保留低風(fēng)險(xiǎn)投資,撤回高風(fēng)險(xiǎn)投資(資本撤回增加),但由于中斷證券投資帶來(lái)的損失較大,發(fā)生中斷事件和激增減少的概率較小。

基于上述分析,本文提出假說(shuō)H3:全球經(jīng)濟(jì)政策不確定性會(huì)顯著影響其他投資的4種國(guó)際資本異常流動(dòng),并顯著影響直接投資的外逃和激增、證券投資的外逃和撤回,而對(duì)直接投資的撤回和中斷、證券投資的激增和中斷影響不顯著。

3.金融開放水平的調(diào)節(jié)效應(yīng)

不同經(jīng)濟(jì)體的資本異常流動(dòng)受全球經(jīng)濟(jì)政策不確定性的影響存在明顯差異,原因是某些國(guó)內(nèi)因素在其中發(fā)揮了調(diào)節(jié)作用(Ghosh et al.,2014)[22]。國(guó)際資本異常流動(dòng)與各國(guó)的金融開放水平密切相關(guān),一方面,一國(guó)的金融開放水平提高說(shuō)明該國(guó)的國(guó)際資本流動(dòng)規(guī)模和結(jié)構(gòu)受到的限制減少,對(duì)境外投資者的吸引力增強(qiáng),境外資本能夠以較低的交易成本快速流入或者流出,導(dǎo)致各種套匯套利交易增多;另一方面,金融開放水平上升也為國(guó)內(nèi)投資者提供了更為開放自由的投資環(huán)境,促使國(guó)內(nèi)投資者的對(duì)外投資行為增多。因此,當(dāng)經(jīng)濟(jì)體的金融開放水平較高時(shí),投資環(huán)境的自由開放使得國(guó)際資本大規(guī)模地頻繁流入或流出,面對(duì)全球經(jīng)濟(jì)政策不確定性的沖擊,國(guó)際資本發(fā)生異常流動(dòng)的概率也就較大。

基于上述分析,本文提出假說(shuō)H4:金融開放水平對(duì)全球經(jīng)濟(jì)政策不確定性影響國(guó)際資本異常流動(dòng)具有正向調(diào)節(jié)作用,即金融開放水平的提高會(huì)強(qiáng)化全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響。

三、實(shí)證研究設(shè)計(jì)

1.模型設(shè)定與變量測(cè)度

由于被解釋變量為虛擬變量,本文采用面板Probit模型進(jìn)行實(shí)證檢驗(yàn)。根據(jù)國(guó)際資本異常流動(dòng)的“

推動(dòng)—拉動(dòng)”框架,設(shè)定如下基準(zhǔn)模型:

Prob (eventji,t = 1) = F(β0 + β1GEPUt + β2Xpulli,t-1 + β3Xpushi,t-1 + μi + vq) + εi,t

其中,i、t、j分別代表經(jīng)濟(jì)體、季度和資本異常流動(dòng)類型。被解釋變量Prob(eventji,t=1)為“國(guó)際資本異常流動(dòng)”,表示第i個(gè)經(jīng)濟(jì)體在第t季度發(fā)生國(guó)際資本異常流動(dòng)事件(包括“外逃”“撤回”“激增”“中斷”)的概率;F(·)表示標(biāo)準(zhǔn)正態(tài)分布的累計(jì)分布函數(shù);核心解釋變量GEPUt 為“全球經(jīng)濟(jì)政策不確定性”,采用Baker等(2016)[23]基于文本數(shù)據(jù)方法構(gòu)建的全球經(jīng)濟(jì)政策不確定性指數(shù)來(lái)衡量,由于全球經(jīng)濟(jì)政策不確定性會(huì)影響當(dāng)期的資本流動(dòng),該變量不做滯后處理;X表示控制變量,Xpulli,t-1為拉動(dòng)因素,Xpushi,t-1為推動(dòng)因素,為了緩解模型潛在的內(nèi)生性問(wèn)題以及政策不確定性對(duì)控制變量的影響,對(duì)所有控制變量進(jìn)行滯后一期處理;μi為個(gè)體固定效應(yīng),νq為時(shí)間固定效應(yīng)(為了避免樣本自由度損失過(guò)多,將時(shí)間固定效應(yīng)控制在第一季度、第二季度、第三季度和第四季度),εi,t為隨機(jī)誤差項(xiàng)。

本文依據(jù)國(guó)際資本流動(dòng)驅(qū)動(dòng)因素的“推動(dòng)—拉動(dòng)”框架來(lái)選取控制變量。(1)拉動(dòng)因素包括5個(gè)變量:一是“經(jīng)濟(jì)增長(zhǎng)率”,采用各樣本經(jīng)濟(jì)體的季度GDP同比增長(zhǎng)率來(lái)衡量,GDP增長(zhǎng)率越高,表明經(jīng)濟(jì)發(fā)展?fàn)顩r越好,對(duì)國(guó)際資本流入的吸引力越大。二是“匯率”,采用實(shí)際有效匯率指數(shù)(經(jīng)本國(guó)與所選國(guó)家間的相對(duì)價(jià)格水平調(diào)整的名義有效匯率)的自然對(duì)數(shù)值來(lái)衡量,實(shí)際有效匯率不包含通貨膨脹,下降意味著本幣貶值,會(huì)導(dǎo)致國(guó)際資本流入。三是“金融發(fā)展水平”,采用IMF金融發(fā)展數(shù)據(jù)庫(kù)中的金融發(fā)展指標(biāo)來(lái)衡量,該指標(biāo)越大,表明金融發(fā)展水平越高,越有利于國(guó)際資本流入。四是“匯率穩(wěn)定性”,采用Aizenman等(2008)[25]測(cè)算的The Trilemma Indexes中的匯率穩(wěn)定性指數(shù)來(lái)衡量(數(shù)據(jù)來(lái)源于https://web.pdx.edu/~ito/trilemma_indexes.htm),該指數(shù)越大,匯率越穩(wěn)定。五是“金融開放水平”,采用對(duì)外資本的資產(chǎn)存量與負(fù)債存量之和與 GDP的比值來(lái)衡量,其值越大金融開放水平越高,資本異常流動(dòng)的概率也越大。(2)拉動(dòng)因素包括3個(gè)變量。一是“美國(guó)經(jīng)濟(jì)增長(zhǎng)率”,采用美國(guó)季度GDP同比增長(zhǎng)率來(lái)衡量,美國(guó)的經(jīng)濟(jì)增長(zhǎng)率越高,國(guó)際資本越傾向于流入美國(guó),可能導(dǎo)致流入其他經(jīng)濟(jì)體的資本減少。二是“美國(guó)利率水平”,采用美國(guó)聯(lián)邦基金利率來(lái)衡量,美國(guó)利率水平越高,流入美國(guó)的國(guó)際資本越多。三是“全球金融風(fēng)險(xiǎn)”,以美國(guó)標(biāo)準(zhǔn)普爾500波動(dòng)率指數(shù)為代理變量,其值越大則國(guó)際金融市場(chǎng)波動(dòng)越大。

2.數(shù)據(jù)來(lái)源與描述性統(tǒng)計(jì)

基于所有數(shù)據(jù)的可得性,本文選取24個(gè)發(fā)達(dá)經(jīng)濟(jì)體、25個(gè)新興和發(fā)展中經(jīng)濟(jì)體 24個(gè)發(fā)達(dá)經(jīng)濟(jì)體包括:澳大利亞、加拿大、丹麥、愛(ài)沙尼亞、芬蘭、法國(guó)、德國(guó)、冰島、以色列、意大利、日本、韓國(guó)、荷蘭、挪威、葡萄牙、新加坡、斯洛伐克、斯洛文尼亞、西班牙、瑞典、英國(guó)、美國(guó)、希臘、瑞士;25個(gè)新興和發(fā)展中經(jīng)濟(jì)體包括:阿根廷、巴西、保加利亞、智利、哥倫比亞、克羅地亞、捷克、匈牙利、印度、哈薩克斯坦、拉脫維亞、立陶宛、馬耳他、墨西哥、北馬其頓、菲律賓、羅馬尼亞、俄羅斯、南非、泰國(guó)、土耳其、烏克蘭、中國(guó)、亞美尼亞、哥斯達(dá)黎加。其中,亞洲經(jīng)濟(jì)體13個(gè)、非洲經(jīng)濟(jì)體1個(gè)、北美洲經(jīng)濟(jì)體4個(gè)、南美洲經(jīng)濟(jì)體5個(gè)、歐洲經(jīng)濟(jì)體25個(gè)、大洋洲經(jīng)濟(jì)體1個(gè),基本可以反映全球資本異常流動(dòng)情況。2005年第三季度至2022年第四季度的跨國(guó)面板數(shù)據(jù)來(lái)進(jìn)行實(shí)證檢驗(yàn),主要變量的描述性統(tǒng)計(jì)結(jié)果如表1所示。“全球經(jīng)濟(jì)政策不確定性”的均值為4.964 3,最小值為4.051 2,最大值為5.920 0,說(shuō)明不同時(shí)期的全球經(jīng)濟(jì)政策不確定性存在較大差異。本文進(jìn)一步測(cè)算了24個(gè)發(fā)達(dá)經(jīng)濟(jì)體、25個(gè)新興和發(fā)展中經(jīng)濟(jì)體在樣本期間發(fā)生資本外逃、撤回、激增和中斷事件的頻次(見表2)。在發(fā)達(dá)經(jīng)濟(jì)體樣本中,撤回的頻次高于外逃,中斷的頻次高于激增,說(shuō)明在樣本期間發(fā)達(dá)經(jīng)濟(jì)體出現(xiàn)大規(guī)模資本回流現(xiàn)象。在新興和發(fā)展中經(jīng)濟(jì)體樣本中,外逃、激增和中斷的發(fā)生頻次高于發(fā)達(dá)經(jīng)濟(jì)體,撤回的發(fā)生頻次低于發(fā)達(dá)經(jīng)濟(jì)體,表明國(guó)際資本更傾向于大規(guī)模流入或流出新興和發(fā)展中經(jīng)濟(jì)體。總的來(lái)說(shuō),新興和發(fā)展中經(jīng)濟(jì)體發(fā)生資本異常流動(dòng)的頻次高于發(fā)達(dá)經(jīng)濟(jì)體。

四、實(shí)證檢驗(yàn)結(jié)果分析

1.基準(zhǔn)模型回歸

方差膨脹因子分析和單位根LLC檢驗(yàn)結(jié)果顯示(見表3),單個(gè)解釋變量的VIF值均小于5,不存在嚴(yán)重的多重共線性問(wèn)題,所有變量均是平穩(wěn)的,可以進(jìn)行回歸分析。基準(zhǔn)模型檢驗(yàn)結(jié)果見表4。“全球經(jīng)濟(jì)政策不確定性”對(duì)“外逃”和“激增”的回歸系數(shù)顯著為負(fù),而對(duì)“撤回”和“中斷”的回歸系數(shù)顯著為正,表明全球經(jīng)濟(jì)政策不確定性上升會(huì)顯著降低資本外逃和激增的概率,并增加資本撤回和中斷的概率。進(jìn)一步的邊際效應(yīng)估計(jì)結(jié)果顯示,全球經(jīng)濟(jì)政策不確定性指數(shù)每增加一個(gè)單位,資本外逃和激增發(fā)生的概率分別降低10%和11.2%,資本撤回和中斷發(fā)生的概率分別上升4%和4.7%。由此,本文提出的假說(shuō)H1得到驗(yàn)證。從控制變量來(lái)看,推動(dòng)因素對(duì)國(guó)際資本異常流動(dòng)的影響總體上比拉動(dòng)因素更為顯著。

2.穩(wěn)健性檢驗(yàn)

為驗(yàn)證基準(zhǔn)模型分析結(jié)果的可靠性,本文進(jìn)行以下穩(wěn)健性檢驗(yàn):一是更換模型。分別采用Logit模型和能夠較好擬合偏態(tài)分布數(shù)據(jù)的Cloglog模型重新進(jìn)行檢驗(yàn)。二是替換核心解釋變量。由于全球經(jīng)濟(jì)政策不確定性與美國(guó)經(jīng)濟(jì)政策不確定性存在一定的同步性,且大部分經(jīng)濟(jì)體都會(huì)受到美國(guó)經(jīng)濟(jì)政策不確定性的影響,將“美國(guó)經(jīng)濟(jì)政策不確定性”作為“全球經(jīng)濟(jì)政策不確定性”的代理變量重新進(jìn)行檢驗(yàn)。三是剔除國(guó)際金融危機(jī)期間的樣本。當(dāng)發(fā)生國(guó)際金融危機(jī)時(shí),國(guó)際資本流動(dòng)會(huì)受其顯著影響,為了保證樣本選取具有隨機(jī)性和代表性,剔除2008年第三季度至2009年第二季度的數(shù)據(jù)后重新進(jìn)行檢驗(yàn)。上述穩(wěn)健性檢驗(yàn)結(jié)果如表5所示,核心解釋變量系數(shù)的符號(hào)未發(fā)生變化且均顯著,表明本文的分析結(jié)果具有較好的穩(wěn)健性。

3.異質(zhì)性分析

(1)經(jīng)濟(jì)發(fā)展水平異質(zhì)性。將樣本劃分為“發(fā)達(dá)經(jīng)濟(jì)體”和“新興和發(fā)展中經(jīng)濟(jì)體”兩組,分組檢驗(yàn)結(jié)果見表6。“發(fā)達(dá)經(jīng)濟(jì)體”組的檢驗(yàn)結(jié)果與基準(zhǔn)模型一致,當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),發(fā)生資本外逃和資本激增的概率顯著降低,發(fā)生資本撤回和資本中斷的概率顯著上升。而“新興和發(fā)展中經(jīng)濟(jì)體”的檢驗(yàn)結(jié)果顯示,當(dāng)全球經(jīng)濟(jì)政策不確定性上升時(shí),發(fā)生資本外逃和資本激增的概率顯著降低,但對(duì)資本撤回和資本中斷事件的發(fā)生概率沒(méi)有顯著影響。由此,假說(shuō)H2得到驗(yàn)證。

(2)投資類型異質(zhì)性。根據(jù)國(guó)際資本異常流動(dòng)的投資類型,分別以其他投資、直接投資、證券投資的“外逃”“撤回”“激增”“中斷”為被解釋變量進(jìn)行模型檢驗(yàn),回歸結(jié)果見表7。從其他投資來(lái)看,檢驗(yàn)結(jié)果與基準(zhǔn)模型相似,“全球經(jīng)濟(jì)政策不確定性”對(duì)“外逃”和“激增”的回歸系數(shù)顯著為負(fù),而對(duì)“撤回”和“中斷”的回歸系數(shù)顯著為正;從直接投資來(lái)看,“全球經(jīng)濟(jì)政策不確定性”對(duì)“外逃”和“激增”的回歸系數(shù)顯著為負(fù),但對(duì)“撤回”和“中斷”的回歸系數(shù)不顯著;從證券投資來(lái)看,“全球經(jīng)濟(jì)政策不確定性”對(duì)“外逃”的回歸系數(shù)顯著為負(fù)、對(duì)“撤回”的回歸系數(shù)顯著為正,但對(duì)“激增”和“中斷”的回歸系數(shù)不顯著。可見,全球經(jīng)濟(jì)政策不確定性上升,對(duì)資本外逃事件發(fā)生概率的降低作用存在于其他投資、直接投資和證券投資中,對(duì)資本撤回事件發(fā)生概率的增加作用存在于其他投資和證券投資中,對(duì)資本激增事件發(fā)生概率的降低作用存在于其他投資和直接投資中,而對(duì)資本中斷事件發(fā)生概率的增加作用僅存在于其他投資中。由此,假說(shuō)H3得到驗(yàn)證。

4.調(diào)節(jié)效應(yīng)檢驗(yàn)

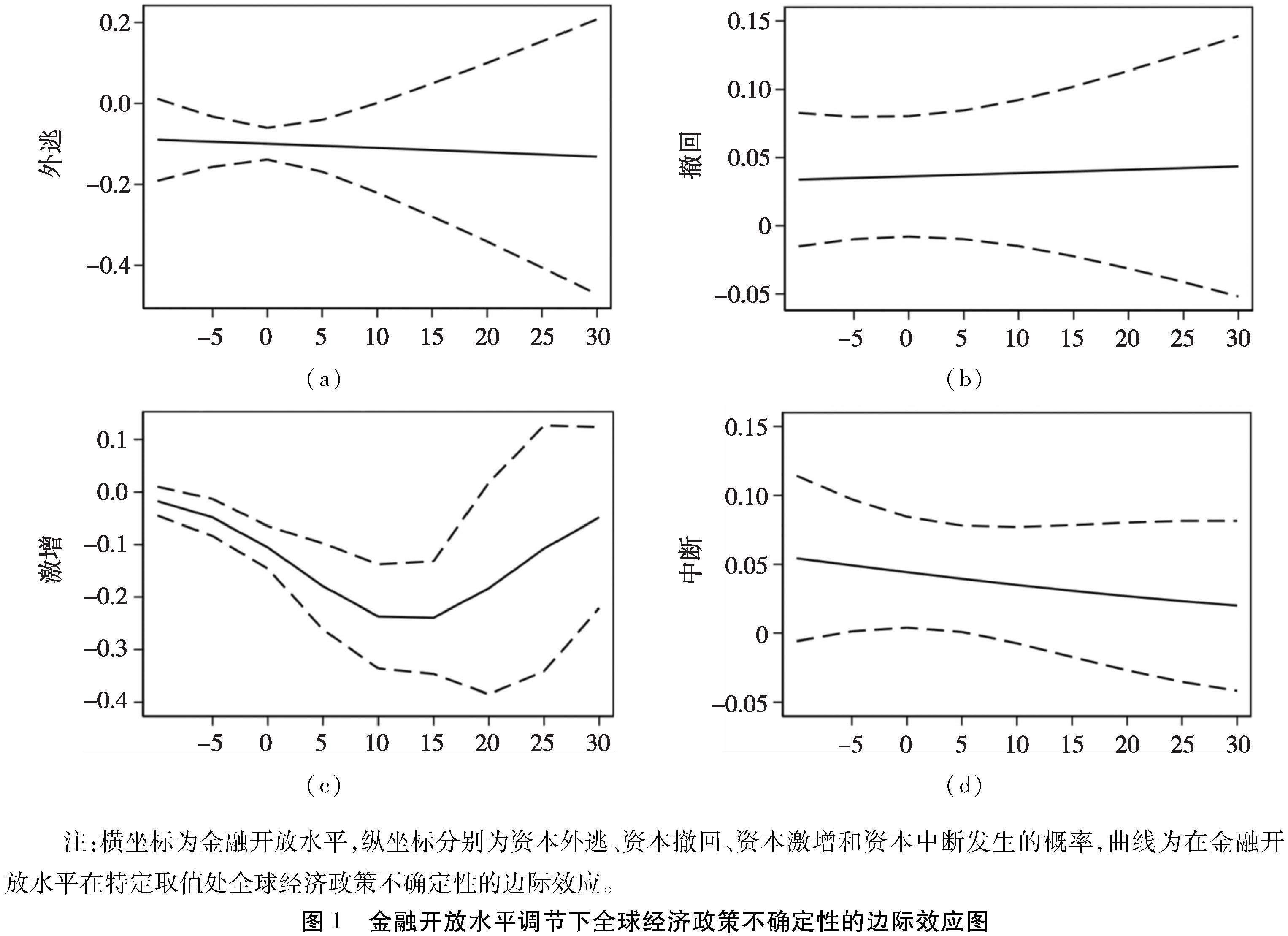

為了檢驗(yàn)金融開放在全球經(jīng)濟(jì)政策不確定性影響國(guó)際資本異常流動(dòng)中是否具有調(diào)節(jié)作用,在基準(zhǔn)模型中引入“全球經(jīng)濟(jì)政策不確定性”(GEPUt)和“金融開放水平”(OPENi,t-1)的交互項(xiàng),構(gòu)建如下調(diào)節(jié)效應(yīng)檢驗(yàn)?zāi)P停?/p>

Prob (eventji,t = 1) = F(β0 + β1GEPUt + β2Xpulli,t-1 + β3Xpushi,t-1 + β4DEGPt×OPENi,t-1 + μi + vq) + εi,t

鑒于二值選擇模型使用線性方法計(jì)算出的邊際效應(yīng)取決于概率密度函數(shù)(·)、β1、β2、β4和GEPUt的共同作用,本文參考程立燕和李金凱(2020)的研究[3],通過(guò)計(jì)算在金融開放水平特定取值處的邊際效應(yīng),繪制全球經(jīng)濟(jì)政策不確定性的邊際效應(yīng)函數(shù)圖來(lái)解釋調(diào)節(jié)效應(yīng)。由圖1可以看出:當(dāng)金融開放水平較低時(shí),金融開放水平上升會(huì)顯著增強(qiáng)全球經(jīng)濟(jì)政策不確定性對(duì)資本外逃和資本激增的負(fù)向影響,但隨著金融開放水平的進(jìn)一步提高,全球經(jīng)濟(jì)政策不確定性對(duì)資本外逃和資本激增的影響不再顯著。由此,假說(shuō)H4得到部分驗(yàn)證,即在金融開放水平較低的情形下,擴(kuò)大金融開放會(huì)加劇全球經(jīng)濟(jì)政策不確定性上升導(dǎo)致的國(guó)際資本異常流動(dòng)。值得注意的是,當(dāng)金融開放水平較高時(shí),全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響反而較弱,其原因可能在于:一方面,金融開放水平越高往往金融體系越完善,越能夠通過(guò)自身的調(diào)整來(lái)消化外部政策變化帶來(lái)的不利影響;另一方面,金融開放水平越高意味著國(guó)際資本流動(dòng)的規(guī)模越大、頻率越高,全球經(jīng)濟(jì)政策不確定性上升導(dǎo)致的國(guó)際資本異常流動(dòng)占其國(guó)際資本流動(dòng)總量的比例就越小,因而表現(xiàn)為總體效應(yīng)不明顯。因此,雖然隨著金融開放水平的提高,全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響可能會(huì)增強(qiáng),但并不意味著應(yīng)放緩金融開放步伐,高水平的金融開放不僅會(huì)帶來(lái)更多的優(yōu)質(zhì)資本流入,促進(jìn)傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)和新興產(chǎn)業(yè)發(fā)展壯大,而且可以優(yōu)化金融體系,穩(wěn)定資本市場(chǎng),并增強(qiáng)抵御外部風(fēng)險(xiǎn)的能力。

五、結(jié)論與啟示

全球經(jīng)濟(jì)政策不確定性上升會(huì)導(dǎo)致世界經(jīng)濟(jì)發(fā)展的不穩(wěn)定因素和不確定因素增加,并加劇國(guó)際金融市場(chǎng)風(fēng)險(xiǎn),增加國(guó)際投資成本,加上“外國(guó)劣勢(shì)”的普遍存在,投資者往往會(huì)通過(guò)減少對(duì)外投資來(lái)規(guī)避投資風(fēng)險(xiǎn),從而使國(guó)際資本的異常流動(dòng)表現(xiàn)出本土化傾向。本文采用24個(gè)發(fā)達(dá)經(jīng)濟(jì)體、25個(gè)新興和發(fā)展中經(jīng)濟(jì)體2005年第三季度至2022年第四季度的跨國(guó)面板數(shù)據(jù),將國(guó)際資本異常流動(dòng)分為外逃、撤回、激增、中斷四種類型,運(yùn)用Probit模型實(shí)證檢驗(yàn)全球經(jīng)濟(jì)政策不確定性對(duì)國(guó)際資本異常流動(dòng)的影響,結(jié)果發(fā)現(xiàn):(1)在樣本期間,發(fā)達(dá)經(jīng)濟(jì)體資本異常流動(dòng)的頻次少于新興和發(fā)展中經(jīng)濟(jì)體;(2)總體上看,全球經(jīng)濟(jì)政策不確定性上升會(huì)使資本外逃和激增事件發(fā)生的概率顯著降低,而資本撤回和中斷事件發(fā)生的概率顯著上升;(3)全球經(jīng)濟(jì)政策不確定性上升對(duì)資本外逃和資本激增概率的降低作用在發(fā)達(dá)經(jīng)濟(jì)體、新興和發(fā)展中經(jīng)濟(jì)體中均顯著,而對(duì)資本撤回和資本中斷概率的增加作用僅在發(fā)達(dá)經(jīng)濟(jì)體中顯著;(4)全球經(jīng)濟(jì)政策不確定性上升對(duì)資本外逃概率的降低作用存在于其他投資、直接投資和證券投資中,對(duì)資本撤回概率的增加作用存在于其他投資和證券投資中,對(duì)資本激增概率的降低作用存在于其他投資和直接投資中,而對(duì)資本中斷概率的增加作用僅存在于其他投資中。(5)當(dāng)金融開放水平較低時(shí),擴(kuò)大金融開放會(huì)強(qiáng)化全球經(jīng)濟(jì)政策不確定性對(duì)資本外逃和資本激增的影響,但當(dāng)金融開放水平較高時(shí),全球經(jīng)濟(jì)政策不確定性對(duì)資本外逃和資本激增的影響不再顯著。

基于以上研究結(jié)論,得出以下啟示:第一,關(guān)注外部環(huán)境變化,積極應(yīng)對(duì)國(guó)際經(jīng)濟(jì)形勢(shì)和政策的變化。隨著對(duì)外開放的不斷深化,作為全球最大的新興經(jīng)濟(jì)體和發(fā)展中經(jīng)濟(jì)體,我國(guó)經(jīng)濟(jì)發(fā)展受國(guó)際因素影響的程度不斷提高,必須加強(qiáng)對(duì)國(guó)際形勢(shì)的研究和預(yù)判,提前做好防范預(yù)案,有效化解各種不確定性沖擊帶來(lái)的負(fù)面影響。監(jiān)管部門應(yīng)密切關(guān)注主要發(fā)達(dá)經(jīng)濟(jì)體的宏觀經(jīng)濟(jì)政策及國(guó)內(nèi)外市場(chǎng)的資本流動(dòng)趨勢(shì),定期召開新聞發(fā)布會(huì),加強(qiáng)與其他國(guó)家的經(jīng)濟(jì)政策和信息溝通,提高經(jīng)濟(jì)政策的透明度和穩(wěn)定性,提升政府管理效能。第二,建立國(guó)際資本異常流動(dòng)監(jiān)測(cè)平臺(tái),完善國(guó)際投資監(jiān)管機(jī)制。監(jiān)管部門應(yīng)定期與IMF等國(guó)際金融機(jī)構(gòu)進(jìn)行信息溝通,采用多種指標(biāo)對(duì)直接投資、證券投資和其他投資等進(jìn)行事前監(jiān)測(cè),建立完善國(guó)際資本異常流動(dòng)的預(yù)警評(píng)估體系。應(yīng)加強(qiáng)對(duì)各種國(guó)際投資的引導(dǎo)和監(jiān)管,明確監(jiān)管職責(zé),加強(qiáng)監(jiān)管合作,不僅要監(jiān)管資本流動(dòng)總量,也要監(jiān)管資本結(jié)構(gòu)變化,尤其應(yīng)對(duì)其他投資進(jìn)行重點(diǎn)監(jiān)測(cè)和監(jiān)管。第三,積極推進(jìn)高水平金融開放,不斷完善國(guó)內(nèi)金融市場(chǎng)。目前,我國(guó)金融市場(chǎng)較為脆弱,發(fā)展尚不健全不完善,金融開放必須結(jié)合國(guó)內(nèi)外經(jīng)濟(jì)金融環(huán)境,遵循宏觀審慎和微觀穩(wěn)健的原則。推進(jìn)高水平金融開放,不僅要穩(wěn)步擴(kuò)大金融開放領(lǐng)域,更要切實(shí)提高金融開放質(zhì)量,并積極推動(dòng)金融體制改革,形成與金融開放水平相適應(yīng)的制度環(huán)境。同時(shí),還要完善金融監(jiān)管體系,加大金融監(jiān)管力度,提高金融監(jiān)管的有效性。

參考文獻(xiàn):

[1]GELOS G,GORNICKA L,KOEPKE R,et al. Capital flows at risk:taming the ebbs and flows[J]. Journal of International Economics,2022:134.

[2] CALVO G A. Capital flows and capital-market crises:the simple economics of sudden stops[J]. Journal of Applied Economics,1998,1(1):35-54.

[3] 程立燕,李金凱.全球金融周期視角下國(guó)際資本異常流動(dòng)的驅(qū)動(dòng)因素[J].國(guó)際金融研究,2021(6):45-55.

[4] 占韋威,裴平.全球金融周期對(duì)國(guó)際資本異常流動(dòng)的影響[J].國(guó)際金融研究,2023(7):61-72.

[5] 張明,肖立晟.國(guó)際資本流動(dòng)的驅(qū)動(dòng)因素:新興市場(chǎng)與發(fā)達(dá)經(jīng)濟(jì)體的比較[J].世界經(jīng)濟(jì),2014,37(8):151-172.

[6] 李翹楚,李延喜,何超,等.金融開放對(duì)跨境資本極端波動(dòng)的影響研究——基于“一帶一路”沿線國(guó)家的實(shí)證分析[J].大連理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2023,44(6):53-63.

[7] 孫志紅,苗蕊.全球金融周期影響了國(guó)際資本異常流動(dòng)嗎——基于“三元悖論”有效性視角[J].國(guó)際商務(wù)(對(duì)外經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào)),2023(5):96-114.

[8] 闕澄宇,程立燕.國(guó)際資本異常流動(dòng)驅(qū)動(dòng)因素的異質(zhì)性研究[J].世界經(jīng)濟(jì)研究,2020(10):105-120+137.

[9] SCHMIDT T,ZWICK L. Uncertainty and episodes of extreme capital flows in the Euro Area[J]. Economic Modelling,2015,48: 343-356.

[10]GULEN H,ION M. Policy uncertainty and corporate investment[J]. The Review of Financial Studies,2016,29(3):523-564.

[11]STEINBERG J B. Brexit and the macroeconomic impact of trade policy uncertainty[J]. Journal of International Economics, 2019,117:175-195.

[12]CHOI S,F(xiàn)URCERI D. Uncertainty and cross-border banking flows[J]. Journal of international money and finance,2019,93:260-274.

[13]FORBES K J,WARNOCK F E. Capital flow waves—or ripples? Extreme capital flow movements since the crisis[J]. Journal of International Money and Finance,2021,116.

[14]譚小芬,張凱,耿亞瑩.全球經(jīng)濟(jì)政策不確定性對(duì)新興經(jīng)濟(jì)體資本流動(dòng)的影響[J].財(cái)貿(mào)經(jīng)濟(jì),2018,39(3):35-49.

[15]劉玚,徐曉萌,王學(xué)龍.政策不確定性、隱性市場(chǎng)干預(yù)與資本異常流動(dòng):基于15個(gè)新興經(jīng)濟(jì)體面板數(shù)據(jù)的研究[J].世界經(jīng)濟(jì)研究,2020(5):123-134+137.

[16]楊海珍,楊洋.政策、經(jīng)濟(jì)、金融不確定性對(duì)跨境資本流動(dòng)急停和外逃的影響研究:20世紀(jì)90年代以來(lái)的全球數(shù)據(jù)分析與計(jì)量[J].世界經(jīng)濟(jì)研究,2021(5):38-52+135.

[17]曾松林,劉周熠,黃賽男.經(jīng)濟(jì)政策不確定性、金融發(fā)展與雙邊跨境銀行資本流動(dòng)[J].國(guó)際金融研究,2022(10):61-71.

[18]趙艷平,張夢(mèng)婷.臨時(shí)性資本管制能夠抑制國(guó)際資本流動(dòng)嗎?:基于臨時(shí)性資本管制與長(zhǎng)期性資本管制的對(duì)比分析[J].世界經(jīng)濟(jì)研究,2021(1):62-75+135.

[19]DIXIT A K,PINDYCK R S. Investment under uncertainty[M]. Princeton University Press,1994.

[20]DIXIT A. International trade,foreign direct investment,and security[J]. Annu. Rev. Econ.,2011,3(1):191-213.

[21]CONVERSE N,LEVY-YEYATI E,WILLIAMS T. How ETFs amplify the global financial cycle in emerging markets[J]. The Review of Financial Studies,2023,36(9):3423-3462.

[22]GHOSH A R,QURESHI M S,KIM J I,et al. Surges[J]. Journal of International Economics,2014,92(2):266-285.

[23]BAKER S R,BLOOM N,DAVIS S J. Measuring economic policy uncertainty[J]. Quarterly Journal of Economics,2016,131(4):1593-1636.

[24]FORBES K J,WARNOCK F E. Capital flow waves:surges,stops,flight,and retrenchment[J]. Journal of international economics,2012,88(2):235-251.

[25]AIZENMAN J,CHINN M D,ITO H. Assessing the emerging global financial architecture:measuring the trilemmas configurations over time[R]. National Bureau of Economic Research,2008.

The Impact of Global Economic Policy Uncertainty on

Abnormal International Capital Flows

Abstract: Against the background of financial globalization and a significant increase in uncertainty, studying the impact of global economic policy uncertainty on the abnormal flows of international capital and exploring the regulatory effect of financial openness in it are of great practical significance. However, existing literature mainly focuses on the direct impact of global economic policy uncertainty on abnormal flows of international capital, or the effect of financial openness on such flows, overlooking the moderating role of financial openness in the impact of global economic policy uncertainty on abnormal flows of international capital.

The article employs the IMF database and draws on the method of calculating abnormal international capital flows from Forbes & Warnock (2012), categorizing them into four types: flight, retrenchment, surge, and stop. The frequencies of flight, retrenchment, surge and stop events for 49 economies are calculated, and a Probit model is constructed to investigate the impact of global economic policy uncertainty on abnormal flows of international capital and its heterogeneity. Furthermore, the moderating role of financial openness is explored. The empirical study finds that: when global economic policy uncertainty rises, the events of capital flight and surge decrease significantly, and the events of capital retrenchment and stop increase significantly; the impact of global economic policy uncertainty on capital surge in emerging and developing economies is smaller than that in developed economies, and the impact of global economic policy uncertainty on capital flight in emerging and developing economies is larger than that in developed economies; global economic policy uncertainty affects the abnormal flows of international capital mainly through affecting other investments; the level of financial openness rises, and the impact on international capital flows is more heterogeneous than that in developed economies; an increase in the level of financial openness strengthens the negative impact of global economic policy uncertainty on capital flight and surges.

Compared with previous literature, this paper expands in three aspects: firstly, it studies the impact of global economic policy uncertainty on abnormal flows of international capital from the perspective of financial openness, enriching the research perspective on the relationship between global economic policy uncertainty and abnormal flows of international capital; secondly, it systematically investigates the impact of global economic policy uncertainty on abnormal flows of international capital from the perspectives of national heterogeneity and capital type heterogeneity, enriching the empirical evidence of this research; thirdly, through marginal effect function analysis, it is found that the level of financial openness plays a moderating role in the impact of global economic policy uncertainty on abnormal flows of international capital, providing decision-making references for preventing and resolving the impact of global economic policy uncertainty.

The research in this paper reveals, to a certain extent, the internal logic of global economic policy uncertainty and abnormal international capital flows, which can provide a reference for the government to formulate policies for preventing and resolving the risk of abnormal international capital flows against the background of rising global economic policy uncertainty and the promotion of a high level of financial openness.

Key words:economic policy uncertainty; international capital flows; capital flight; capital surge; capital retrenchment; capital stop