中國企業可以成為自然風險管理的先行者

2024-08-08 00:00:00杜娟

可持續發展經濟導刊 2024年7期

訪談嘉賓:CDP全球披露聯席總監李蜚

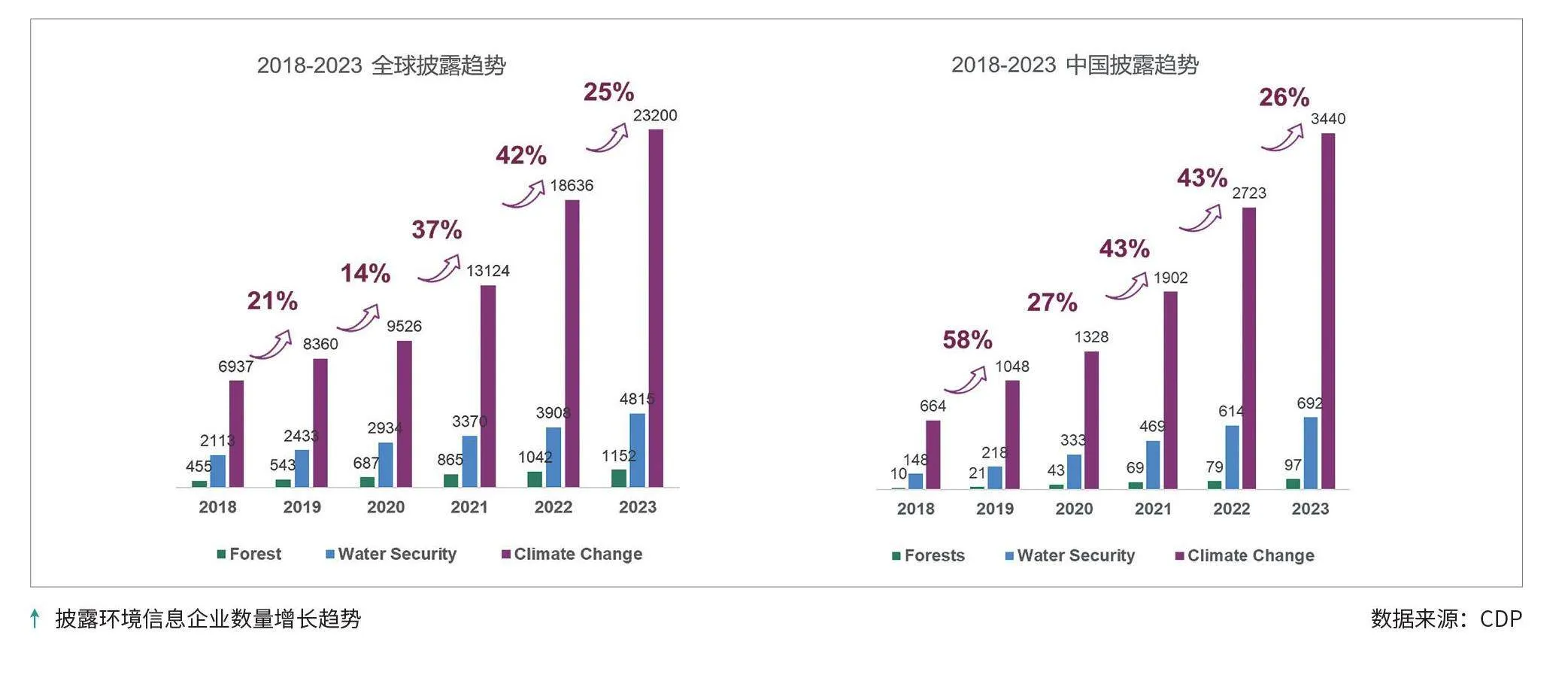

2023年,中國(含港、澳、臺地區)參與CDP氣候變化相關環境信息披露的企業超過3400家,較2022年增長約26%。

而在2012年,參與CDP信息披露的只有23家中國企業。

這一增長變化,無疑是中國企業可持續發展進程的一個寫照。既是公共及私營部門共識與努力的結果,也離不開CDP這類第三方機構的追蹤與促進。

CDP全球環境信息研究中心,作為在全球運營的環境信息披露的平臺,致力于推動減少溫室氣體排放,保護水和森林資源,其前身為成立于2000年的碳披露項目(Carbon Disclosure Project),2012年進入中國。目前,CDP與全球700多家機構投資者(資產達142萬億美元)合作,通過追蹤環境相關數據助力全球可持續投融資。

日前,本刊記者對CDP全球披露聯席總監李蜚進行了專訪。他于2017年加入CDP,參與、見證了中國可持續發展進程,“雖不易,但很幸運”。

對話:

Q |可持續發展經濟導刊(CST)

A | 李蜚

中國企業環境信息披露數量增長的趨勢高于全球

CST:2012年導刊就曾報道過CDP中國報告的發布,并采訪了CDP首席執行官保羅·辛普森。從CDP的角度,如何回顧與看待這十來年發生的巨大變化?

李蜚:可持續信息披露強制化是全球的大勢所趨。從中國企業參與CDP問卷的情況來看,早期中國企業大多數是通過供應鏈項目,應買家要求參與進來的。但近幾年的數據顯示,中國企業披露數量增長的趨勢是高于全球的。

2016年中國人民銀行、財政部等7部門發布關于構建綠色金融體系的指導意見,逐步建立和完善上市公司和發債企業強制性環境信息披露制度;2018年6月1日起,中國A股被正式納入摩根士丹利資本國際公司(MSCI)相關指數;2020年中國提出“雙碳”目標;2023年國際可持續準則理事會(ISSB)發布《國際財務報告可持續披露準則第1號:可持續相關財務信息披露一般要求》(IFRS S1)和《國際財務報告可持續披露準則第2號:氣候相關披露》(IFRS S2)兩項準則;2024年,北上深三大交易所發布可持續發展報告指引,財政部發布企業可持續披露準則——基本準則(征求意見稿),對于企業氣候變化和自然相關財務信息的披露要求的不斷完善,讓中國企業更加重視信息披露,也更愿意通過CDP問卷披露環境風險評估和管理信息,讓更多投資機構和采購方“看到”。

CST:除了數量的增加,中國企業在信息披露質量方面有哪些亮點與不足?

李蜚:根據2023年回復CDP問卷的中國企業,從治理、戰略、風險管理和指標與目標四個方面來看:

治理方面, 77%的企業向CDP報告其董事會層面有參與氣候議題的治理,百分比高于全球平均水平。但仍有不到半數企業將薪酬激勵與氣候治理問題和績效目標進行掛鉤。

戰略方面,中國企業在協同價值鏈上下游共同參與氣候治理的比例穩步提升。有三成的企業已經與供應商合作,共同參與氣候治理的議題。近60%的回復企業開始攜手客戶,積極應對氣候變化帶來的挑戰。

風險管理方面,我們發現72%回復的中國企業已制定氣候風險及機遇識別、評估和管理流程,與2022年表現相當。在報告的8種風險類型中,企業對急性物理風險、市場以及新興法規的識別比例提升較為顯著:這一方面可以反映出極端天氣現象已經對中國企業的業務運營帶來直觀的擾動;另一方面,也在一定程度上反映出中國企業對于國內外市場變化趨勢的敏感度有所提升,以及對新興法規政策及其給企業經營帶來的潛在影響關注度越來越高。

指標與目標方面,30%的企業設立了碳排放強度目標,34%設立了碳排放絕對目標,34%報告其設置了科學碳目標,12%設立了凈零目標,對比2022年都有一定程度提升,特別是凈零目標,比2022年有接近27%的增長率。

走向全面環境影響管理

CST:我們知道CDP主要通過發放問卷的形式收集企業的環境信息與數據,并進行評分。CDP的問卷每年都會有變化,如何看待變化的“輕”與“重”?

李蜚:CDP一直與國際主流披露標準保持一致。2018年,CDP問卷對標氣候相關財務信息披露工作組(TCFD)披露框架;2024披露周期起,CDP問卷與更多主流披露標準進行對標,如氣候變化問卷與IFRS S2全面對標,針對《歐洲可持續性報告準則》(ESRS)和自然相關財務信息披露工作組(TNFD)的框架對標,以及區域內的重要法律如歐盟零毀林法案(EUDR)等。

2024年CDP問卷的一個重要變化是發布了整合版問卷,將此前的氣候變化、森林和水安全三個主題問卷合并為一個,近年也逐步納入生物多樣性、塑料等環境議題。

向整合問卷的轉變將使我們的利益相關方能夠更好地評估其直接運營活動、供應鏈和財務決策中的所有環境影響,從而鼓勵披露者轉向全面環境影響管理,為更好地應對市場和監管機構的要求做好準備。我們還在整合新的數據點,以鼓勵企業解決這些問題間的相互關聯性。

關于評分,CDP將公司評分分為四個級別:披露級別(D-/D)、意識級別(C-/C)、管理級別(B-/B)和領導力級別(A-/A)。但我想強調的是,CDP并不是評級機構,作為一個成熟、可信的工具,更多發揮的是引導、推動、教育的作用。CDP通過將投資者訴求轉化為可量化、可比較的指標,以問卷方式傳導給被投資企業,幫助企業提升認知,對于相關問題開展摸底,跟蹤進度,彌合差距。

CST:在CDP關注的三大議題中,相較于氣候變化,水和森林資源是否還未得到相同程度的重視?

李蜚:要應對氣候危機,就必須同時解決自然危機。2010年CDP推出了水資源安全問卷,2011年推出了森林問卷,并通過增加生物多樣性、塑料等問題,不斷完善信息覆蓋領域。

應該說,與氣候信息披露的強制性趨勢一樣,自然相關信息披露也在加快強制性、法治化,相信會極大推動企業自然信息披露的數量和質量。

這也符合日前我們聯合責揚天下發布的《由共識邁向行動 加速企業自然風險管理進程——2023年中國企業CDP自然信息披露報告》的發現。這是CDP全球首份全面涵蓋森林、水和生物多樣性議題的綜合性自然信息披露報告,將為后續跟蹤分析中國企業CDP自然信息披露進展建立重要基礎。

2023年,中國(含港、澳、臺地區)參與CDP氣候變化、水安全和森林相關環境信息披露的企業數量分別為3439家、694家、100家,對生物多樣性問題作出回復的企業數量達到1556家。相比2022年,增長率分別為36%、12%、27%。

讓我印象深刻的發現有以下幾個。

中國企業在水安全議題上已經展示出了領導力水平:2023年度回復水安全問卷的中國(含中國臺灣)企業中,獲得領導力級別(A和A-)的企業共27家。

多數企業董事會已經參與到自然相關議題的管理中,水安全問卷接近40%的企業在水資源相關問題管理方面已采取激勵措施,百分比高于全球平均水平。

78%回復CDP森林問卷的企業和約50%回復水安全問卷的企業已經將這兩個議題納入企業的戰略和財務規劃中;開展風險評估工作的企業占比分別為80%和70%。中國企業開始就毀林議題開展廣泛的價值鏈上的合作,2023年與小農生產者合作的企業,較2022年的比例提升幅度較大,對直接供應商采取財務和商業激勵以及對小農戶提供財務和技術支持情況更是從無到有。

CST:中國企業應該如何盡早啟動自然相關的影響與風險管理?

李蜚:自然問題認知起步較晚,問題復雜,企業需要充分認知自然對業務的影響和依賴,借助現有的環境風險管理經驗,遷移至更大范圍的“自然”議題,實現系統管理、協同增效;建立自上而下的自然議題治理架構,將自然相關議題管理納入可持續發展或ESG管治架構,推進各部門協同合作;全面評估自然相關風險和機遇對目前及未來財務與戰略的影響,制定應對自然風險的中長期戰略、目標及行動路徑;明確自然議題管理方向,制定科學透明、可衡量的目標。

CST:對于那些還在猶豫是否要做環境、自然信息披露的企業,特別是中小企業,您有怎樣的建議?

李蜚:中小企業約占全球企業總數的90%,但長期以來,在環境信息披露方面處于邊緣的位置。就目前趨勢來看,中小企業也將被逐步納入環境信息披露的范圍。所以今年,CDP還發布了針對中小企業的問卷,涵蓋較少的問題和數據點,旨在幫助中小企業開始披露,早日踏上環境管理的旅程。披露是行動的基礎,通過CDP每年進行披露是很好的追蹤進展的方式。今年,CDP也發布了全新的披露平臺,致力于更好、更高效地為披露企業服務。

編輯|杜娟 juan.du@wtoguide.net