利率市場化改革對企業數字化轉型的影響

2024-08-17 00:00:00顧芳睿李清

改革 2024年7期

摘 要:利率市場化改革是金融體制改革的重要內容之一,其在微觀層面對企業數字化轉型的影響引起了學術界的關注。在闡述利率市場化促進企業數字化轉型邏輯的基礎上,實證檢驗利率市場化與企業數字化轉型之間的關系。研究表明,利率市場化改革能夠顯著促進企業數字化轉型,隨著金融機構存款利率上限及貸款利率下限的取消,進行數字化轉型的企業顯著增加,且企業數字化轉型程度顯著提升;利率市場化改革促進企業數字化轉型的作用機制體現為降低融資約束、促進企業研發創新、提升企業生產率。同時,企業研發創新、數字化生產和管理系統引進強化了利率市場化對企業數字化轉型的促進作用。進一步研究表明,利率市場化改革對企業數字化轉型的促進效應在企業規模相對較小、非國有企業和非技術密集型行業的樣本中尤為明顯。

關鍵詞:利率市場化改革;企業數字化轉型;融資約束;研發創新;企業生產率

中圖分類號:F832 文獻標識碼:A 文章編號:1003-7543(2024)07-0111-17

當前,如何加快傳統產業和中小企業數字化轉型,著力提升企業高端化、智能化、綠色化水平,成為各方關注的焦點。已有研究從技術支撐、組織變革和產業升級等層面明確了企業數字化轉型的內涵,認為數字化轉型的基礎在于信息技術變革和數字技術[1-4],數字化轉型的過程是實現商業模式、業務流程、生態系統、價值鏈以及個人和組織方面的變革,而數字化轉型的效果則是提升企業績效和企業價值[5-8]。曾德麟等[9]將數字化技術、產品和平臺等基礎設施作為數字化轉型的起點支撐,將個人、組織和產業變革視為數字化轉型過程。企業數字化轉型是指企業在生產、經營和管理過程中,依托人工智能技術、大數據技術等新一代信息通信技術,全部替代或部分替代傳統技術,將底層數字技術運用和技術應用場景相結合,引發新的產品、新的模式、新的業態等變革,推動產業數字化和數字產業化發展[10]。

在企業數字化轉型進程中可能面臨“無法轉”“難以轉”“轉不了”等問題,有效解決這些問題,必須依靠金融發展。以利率市場化為重要表征的金融市場化改革正不斷革新金融模式、金融業態,提升金融服務效率,對于解決金融市場的結構性問題和金融與企業數字化轉型所需技術之間存在的“非共同區間”問題大有裨益,同時能為企業數字化轉型提供高質量的資金供給,發揮金融市場化帶來的技術外溢優勢[11-12]。以利率市場化為重要表征的金融市場化改革不僅能為企業數字化轉型提供多樣化融資渠道和多元化融資方式,而且能為實現數字化項目風險特征與可用資源的精準匹配提供一系列優質技術工具,同時也為企業數字技術的開發應用帶來新機遇和應用場景[13]。一方面,改善融資約束。在企業數字化轉型過程中,利率市場化為企業融資提供支持,緩解企業融資約束。另一方面,實現資本配置與創新激勵。企業數字化的本質是企業運用數字場景與數字技術嵌入進行的創新活動。利率市場化使金融向覆蓋度廣、使用度深等方面發展,可快速觸達金融使用客體,實現主體與客體的信息交流,增強金融資本配置的市場信號,為數字技術、數字管理、數字營運創新導向的企業提供支持,降低企業數字化轉型過程中獲取信息和資源的成本,進而更好地支持企業數字化轉型。更重要的是發揮利率市場化帶來的金融支持優勢,實現企業數字技術底層支撐,推動企業數字技術應用,促進企業數字化轉型。

深化我國金融市場體制機制改革是加快建設現代化金融體系的基本要求,推動金融市場化是有效支持企業健康發展的重要條件。作為金融市場化主要內容之一的利率市場化,是金融市場體制機制改革的關鍵環節,不僅能提高信息的傳遞速度和透明度,顯著減少金融摩擦,提升企業融資效率,改善企業融資約束;還有利于促進資本有效配置,推動企業引入數字化生產、管理技術與系統,實現更高水平的數字化生產、管理技術創新,最終支撐企業數字化轉型。利率市場化能顯著促進企業數字化轉型,且隨著金融機構存款利率上限及貸款利率下限的取消,進行數字化轉型的企業顯著增加,企業數字化轉型程度也顯著提升,說明有序推進利率市場化改革有助于促進企業數字化轉型。我國利率市場化經歷了穩步推進階段(1993—2012年)、加速推進階段(2013—2014年)、完全市場化階段(2015年至今)[14]。更多的研究表明,利率市場化帶來了良好的經濟效果[15]。利率市場化提升了金融機構對信貸資金的定價權以及參與企業項目風險分擔的能力,增加了企業及風險項目信貸規模,改善了企業融資約束[16]。同時,利率市場化優化了企業融資結構與企業資本結構[17],提升了資本配置效率[18]、增加了企業創新績效[19]、抑制了企業營運風險[20]、提高了企業增長期權價值[21]等。為此,唐松、蘇雪莎、趙丹妮[22]認為,利率市場化對企業數字化轉型具有顯著的驅動作用,但這種驅動作用容易受到貨幣政策不確定性的掣肘。不過這一研究未解決利率市場化與企業數字化轉型內生性問題,且未揭示不同技術引進與技術創新在企業數字化轉型中的作用效果差異性。另有文獻基于金融科技、數字金融等角度探討金融發展與企業數字化轉型的關系,為認識利率市場化與企業數字化轉型的關系提供了文獻支撐。金融科技發展帶來了融資約束釋放,促進了研發投入和創新產出,進而正向助推了企業數字化轉型,且這種效果在企業成長期和成熟期較為明顯[22]。數字金融發展則增加了數字化項目的直接投資,為數字化轉型企業提供多樣化融資渠道和多元化融資方式,為其實現數字化項目風險特征與可用資源的精準匹配提供了一系列優質技術工具。同時,融資約束緩解、營商環境改善、風險承擔水平提升、研發支出增加是數字金融促進企業數字化轉型的重要渠道。肖紅軍和陽鎮[23]也指出,融資約束緩解、創新投入增加、金融錯配改善是數字金融促進企業數字化轉型的重要渠道。

鑒于此,如何利用利率市場化改革更好地推動企業數字化轉型,著力實現企業高質量發展,再度成為焦點話題。相較于已有研究,本文可拓展的空間在于:一方面,本文厘清了利率市場化改革對企業數字化轉型的影響效應與影響機理。另一方面,本文注重解決利率市場化與企業數字化轉型關系的內生性問題。企業數字化轉型以計算機、物聯網、云計算、大數據等新一代信息通信技術為基礎支撐和應用,其在一定程度上優化了金融市場環境,有助于推動金融市場化改革。可見,企業數字化轉型也會對金融市場化產生一定影響。

一、理論機制分析與研究假設提出

利率水平及其變化不僅對銀行信貸供給和信貸資源配置產生重要影響,而且會對企業數字化轉型融資約束、信貸資本配置和技術產生重要影響。利率市場化作為金融體制機制改革的重要表征,對突破傳統金融發展瓶頸、解決傳統金融結構性失衡和供給質量不足、緩解金融抑制和促進金融深化具有重要作用。利率市場化有利于改善信息不對稱。一方面,取消利率限制后,為追求經營利潤和實現風險可控,銀行有動力主動搜尋和挖掘企業生產、經營、管理和財務等信息,增加信貸供需雙方了解、互信程度,提高信貸供求雙方“搜尋—匹配”效率,顯著降低了信息不對稱程度。另一方面,取消利率限制后,為獲得生產管理所需資金、提升企業生產率和實現更高水平的市場份額,企業往往會主動增加銀行信貸信任,進而提高信貸資本可獲得性,使企業有意愿進行數字化轉型。基于此,提出如下研究假設:

H1:利率市場化有利于促進企業數字化轉型。

一方面,利率市場化改革對信貸資本積累、信貸資本約束產生了重要影響。取消利率管制不僅有助于提高銀行信貸資金的流動性,而且有助于增加銀行信貸資金的供給規模和供給質量。對于抵押資產規模相對較小但平均生產率相對較高的中小企業,其銀行信貸資金可獲得性大幅提高,融資約束顯著下降,有利于企業實現底層數字技術支撐和應用。另一方面,利率市場化改革對信貸資本配置也產生了重要影響。取消利率管制,可提高信貸定價的有效性。信貸資金價格長期處于穩態,有利于提升金融資本的投融資效率,降低金融資本錯配程度,進而有利于將更多金融資金配置到企業數字化轉型項目中,以更好地實現企業數字技術支撐和應用。

從信貸資金需求端來看,一方面,當貸款利率上限被取消后,銀行可對經營績效相對較差、生產率水平相對較低的具有數字化轉型意愿的企業收取高于上限的貸款利率,也可對企業風險高、收益期較長的數字化轉型項目收取高于上限的貸款利率。在企業數字化轉型過程中,需要購買和引進使用某一前沿技術、部分數字硬件軟件組件以及重要的數字基礎設施,但這些數字化生產底層技術和系統、數字化管理底層技術和系統可能具有較長的預期收益期限。取消貸款利率上限后,企業有意愿支付更高的資金價格而獲得銀行信貸資金支持,因此,具備數字化轉型意愿的企業或處于數字化轉型進程中擁有高風險、長期性數字化生產與管理技術和系統投資的企業,愿意以較高的成本獲得更多信貸資金,信貸可得性得到改善,從而有利于企業數字化轉型。另一方面,當貸款利率下限被取消后,銀行可對經營績效相對較好、生產率水平相對較高的具有數字化轉型意愿的企業收取高于下限的貸款利率,也可對企業風險低、收益期較短的數字化轉型項目收取低于下限的貸款利率。取消貸款利率下限后,企業可以更低的資金價格獲得銀行信貸資金支持。因此,具備數字化轉型意愿的企業或處于數字化轉型進程中擁有低風險、短期性數字化生產與管理技術和系統投資的企業,能以較低的成本獲得更多信貸資金,信貸可得性得到改善,從而有利于企業數字化轉型。

從信貸資金供給端來看,一方面,存款利率上限被取消,不僅增加了銀行信貸資金供給規模,而且提高了銀行信貸資金供給質量,優化了銀行信貸資金供給結構。銀行有能力提供不同質量、不同結構的信貸資金,以滿足企業數字化轉型過程中底層數字技術支撐和應用所需的不同質量、不同結構的信貸資金。另一方面,當存款利率下限被取消后,銀行將以低于下限的資金價格獲得信貸資金,增加信貸資金供給規模,從而有利于緩解具有數字化轉型意愿的企業或正處于數字化轉型關鍵期企業的融資約束,滿足企業數字化轉型底層數字技術支撐資金需求和數字技術應用資金需求。基于此,提出如下研究假設:

H2:利率市場化改善企業融資約束,促進信貸資源有效配置,從而促進企業數字化轉型。

利率市場化緩解了企業數字化轉型融資約束,為企業引進前沿技術、數字硬件軟件組件、數字基礎設施和數字平臺等數字化生產與管理技術和系統提供了資金支持,滿足企業數字技術使用資金需求,使企業增強數字化轉型意識和團隊管理經驗,形成數字戰略、組織文化、制度框架,實現人機共生、AI替代、技術創造,改變行業邊界,構建數字平臺新業態新模式、推動數字產品與服務新發展,形成數字流程、組織結構、運營模式、組織合作等數字化產出,進而促進企業數字化轉型。

企業數字化轉型以底層數字技術為支撐、以數字化轉型投入和產出為應用,促進企業生產率提升以及企業項目收益水平提高。利率市場化使銀行將信貸資金更多配置到企業數字化轉型中。利率市場化提高了資金流動性,降低了金融資本的錯配程度,激勵企業開展技術創新,提高企業自主技術創新能力,實現企業數字化底層技術支撐能力的提升。隨著利率市場化帶來的信貸資金配置效率提高和技術創新效率提升,企業前沿技術水平、數字硬件軟件配置水平、數字基礎設施水平、數字技術配置效率也隨之提升,減少了企業數字化轉型對引進外來技術、數字硬件軟件組件、數字基礎設施和數字平臺的依賴,使企業數字化轉型底層技術支撐能力和應用能力進一步增強,也拓寬了企業數字化轉型技術應用場景,實現更高水平和更高質量的人機共生、AI替代、技術創造,不僅促進了企業數字化轉型程度,而且提高了企業數字化轉型速度。基于此,提出如下研究假設:

H3:利率市場化增加企業數字技術引進,提升企業數字化轉型程度;利率市場化強化企業自主創新能力,提升企業數字化轉型程度,加快轉型速度。

二、研究設計

(一)計量模型

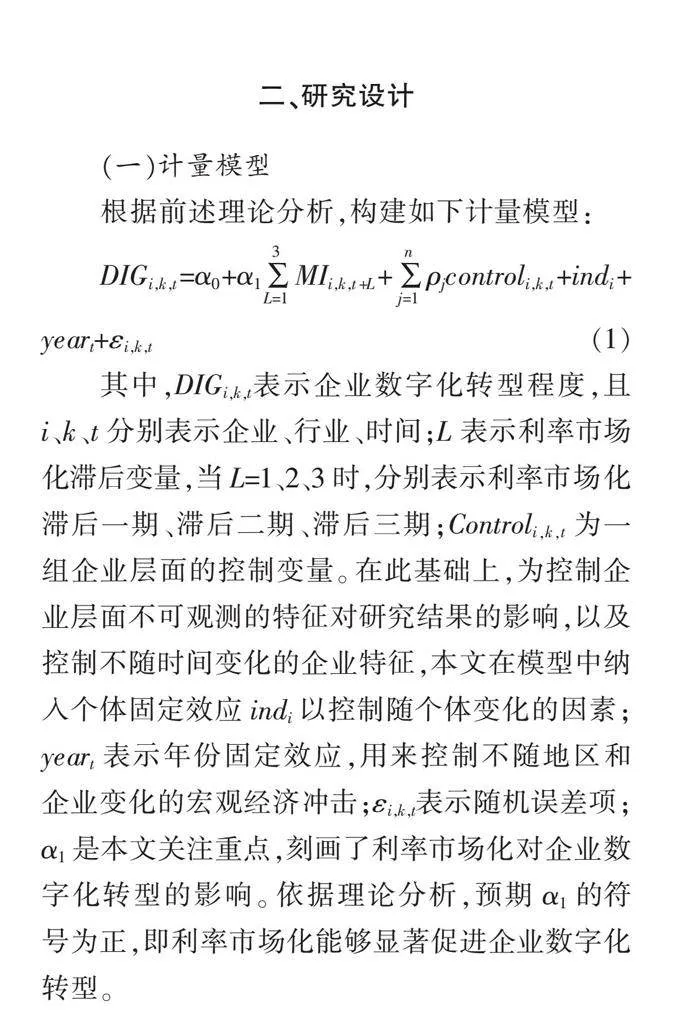

根據前述理論分析,構建如下計量模型:

DIGi,k,t=α0+α1MIi,k,t+L+ρjcontroli,k,t+indi+yeart+εi,k,t(1)

其中,DIGi,k,t表示企業數字化轉型程度,且i、k、t分別表示企業、行業、時間;L表示利率市場化滯后變量,當L=1、2、3時,分別表示利率市場化滯后一期、滯后二期、滯后三期;Controli,k,t為一組企業層面的控制變量。在此基礎上,為控制企業層面不可觀測的特征對研究結果的影響,以及控制不隨時間變化的企業特征,本文在模型中納入個體固定效應indi以控制隨個體變化的因素;yeart表示年份固定效應,用來控制不隨地區和企業變化的宏觀經濟沖擊;εi,k,t表示隨機誤差項;α1是本文關注重點,刻畫了利率市場化對企業數字化轉型的影響。依據理論分析,預期α1的符號為正,即利率市場化能夠顯著促進企業數字化轉型。

(二)變量選取

1.被解釋變量

越來越多的學者認為,數字技術(底層技術運用)和應用場景(技術實踐應用)逐步構成企業數字化轉型的核心架構[24-25]。鑒于物聯網技術也是數字技術的重要組成部分,本文在借鑒王海等[26]研究方法的基礎上,選取企業年報中“人工智能技術”“大數據技術”“物聯網技術”“云計算技術”“區塊鏈技術”“數字技術場景應用”六類關鍵詞出現頻次,將其匯總后加1得到關鍵詞總頻次,用關鍵詞總頻次/年報語段長度衡量企業數字化轉型程度(DIG)。

其中,“人工智能技術”包含智能芯片、智能集成電路、機器學習、強化學習、深度學習、知識圖譜、量子智能計算、自然語言處理、機器翻譯、語義理解、智能語音、語音識別、語音合成、計算機視覺、圖像識別、圖像增強、圖像生成、生物特征識別、指紋識別、人臉識別、聲紋識別、DNA識別、行為特征識別、增強現實(AR)/虛擬現實(VR)、增強現實(AR)、虛擬現實(VR)、人機交互、語音交互等;“大數據技術”包含數據收集、數據存儲、數據歸檔、數據分片、數據存取、基礎架構、數據處理、統計分析、數據挖掘、數據接入、數據分析、數據中心等;“物聯網技術”包含感知技術、通信技術、蜂窩移動物聯網技術、物聯網操作系統、邊緣計算、數字孿生、隱私保護、接入認證、加密算法、密鑰管理、傳輸安全等;“云計算技術”包含云服務、企業云、云計算、云平臺管理、分布式計算的編程模式、分布式海量數據存儲、海量數據管理技術、虛擬化技術等;“區塊鏈技術”包含擴容技術、鏈上擴容、鏈下擴容、驗證機制、共識機制、共識集群管理、智能合約、增強技術、隱私計算、安全多方計算、聯邦學習、機密計算、差分隱私、同態加密、跨鏈技術、側鏈技術、中繼技術、分布式私鑰控制等;“數字技術場景應用”包含工業互聯網、移動互聯網、互聯網金融、私域運營、小程序應用、零售元宇宙與數字藏品、電子商務、在線購物、在線支付、在線銀行、移動支付、智能投顧、自動化生產、智能化調度、數字化質檢、在線教育、遠程培訓、虛擬實驗、移動媒體、社交媒體、數字出版、智能化物流、實時追蹤、智能配送、智能化種植、無人機測繪等。

2.核心解釋變量

本文對利率市場化(MI)的衡量主要分為以下兩個步驟:一是構建利率市場化指數指標。借鑒王舒軍、彭建剛[27]以及蔣海、張小林、陳創練[28]的研究方法,基于存貸款利率市場化(人民幣貸款、人民幣存款、外幣貸款、外幣存款)、貨幣市場利率市場化(同業拆借、票據貼現)、債券市場利率市場化(債券發行、債券回購、現券交易)和理財產品收益率市場化(理財產品、貨幣基金、信托產品)四個維度選取12個指標構建利率市場化指標體系。根據市場化程度按照完全管制、極弱、較弱、半市場化、較強、極強和完全市場化分別給予(0,1)6lw+ggRD7bncCM65+Q3cig==七級賦值標準,同時依據賦值標準和利率市場化改革進程,對12個指標進行賦值,最后加權平均匯總計算利率市場化指數。考慮到利率市場化帶來的效應具有一定時間滯后性,本文分別采用利率市場化指數滯后一期、滯后二期和滯后三期進行考察,以反映時間滯后性帶來的效應差異。二是分別以中國人民銀行于2013年7月取消金融機構貸款利率下限和2015年10月取消金融機構存款利率上限為外生沖擊變量構建準自然實驗,以此識別利率市場化對企業數字化轉型的影響。

3.控制變量

在微觀層面,本文控制了企業層面影響企業數字化轉型的因素,具體而言,用企業總員工數的自然對數值表示企業規模(size);用當年年份減去企業成立年份后取自然對數表示企業年齡(age);用企業負債總額占總資產比重表示企業資產負債率(fzl);用前5位大股東持股比例之和表示企業股權集中度(share);企業股權再融資(gq)用企業當年是否發生股權再融資來表征,如果發生股權再融資取值為1,否則取值為0。在宏觀層面,本文分別從技術層面與物質層面控制了影響企業數字化轉型的宏觀因素。當存在更強的數字科技實力支撐,或擁有更加充足的資金實力時,企業數字化轉型程度也會提高[29-30]。鑒于此,本文根據寧光杰等[31]的研究方法,選取信息技術滲透度(ITSZ)作為數字技術的代理變量,以萬人擁有的計算機臺數衡量信息技術滲透度。由于提高直接融資占比可顯著緩解企業數字化轉型的融資約束,根據謝賢君和郁俊莉[32]的研究方法,選取直接融資占比(RZSZ)作為數字化轉型資金支撐的代理變量。此外,企業數字化轉型還受到外部所處行業競爭程度的影響,為此,參考劉錫祿等[33]的研究方法,選取行業內最大的前5家企業的營業收入占全行業營業收入比例的負值(ICSZ)作為衡量行業競爭程度的代理指標。

(三)數據來源與說明

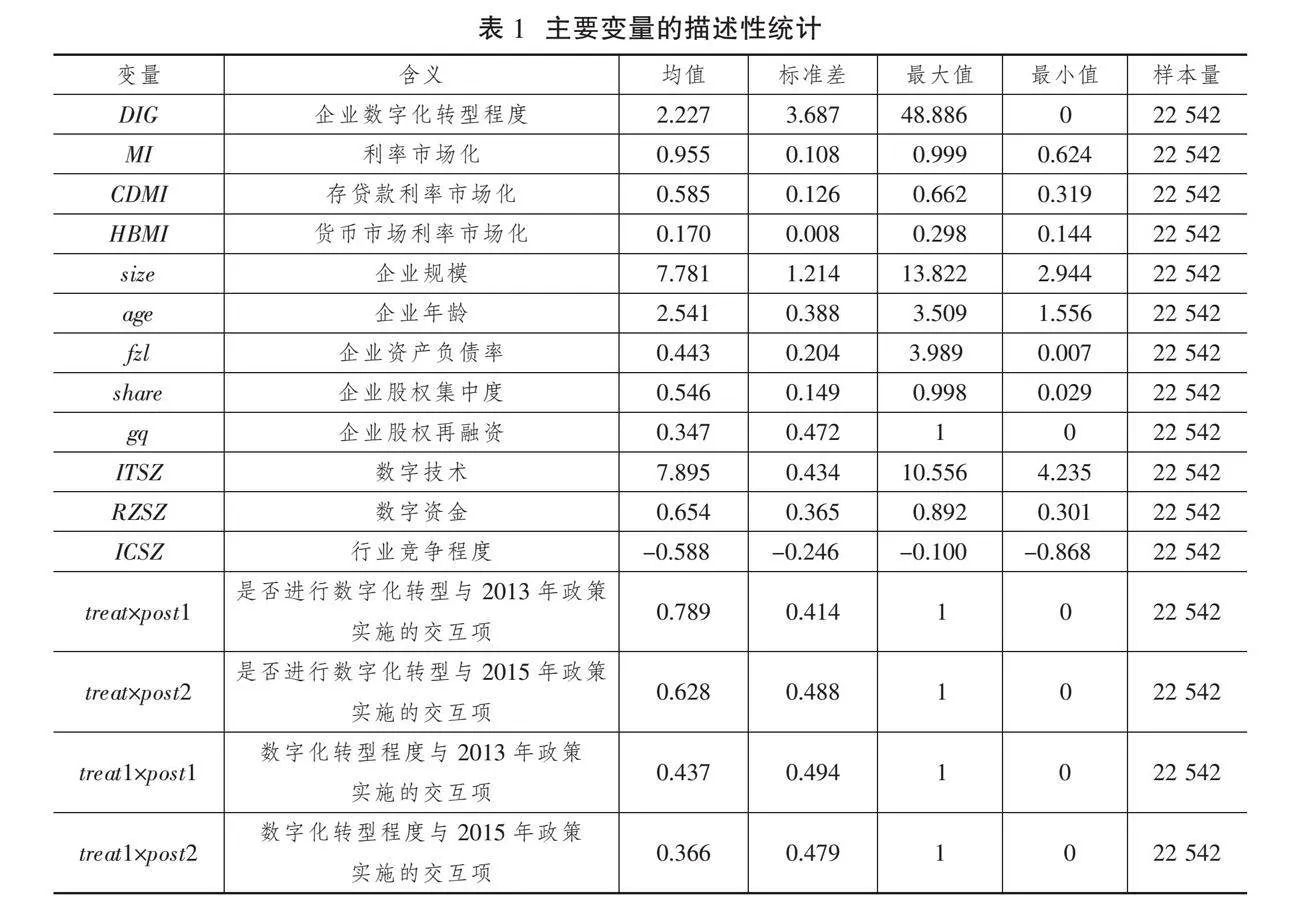

本文使用的企業年報數據來自CSMAR、上海證券交易所和深圳證券交易所。研究樣本起止時間為2008—2022年,選取的企業層面數據庫樣本涵蓋了全國31個省份的各類企業,覆蓋了全部大類行業和絕大部分四位數行業,詳細記錄了企業基本信息、財務數據和稅收繳納等情況,為研究微觀企業行為提供了豐富的數據資料。同時,本文對樣本進行如下處理:對金融類企業、ST企業和樣本期間退市的企業樣本進行剔除;對關鍵變量存在缺失值和不符合一般會計準則的研究樣本進行剔除;對連續型變量進行上下1%縮尾處理。主要變量的描述性統計見表1。

三、基準實證結果分析

(一)基本估計結果

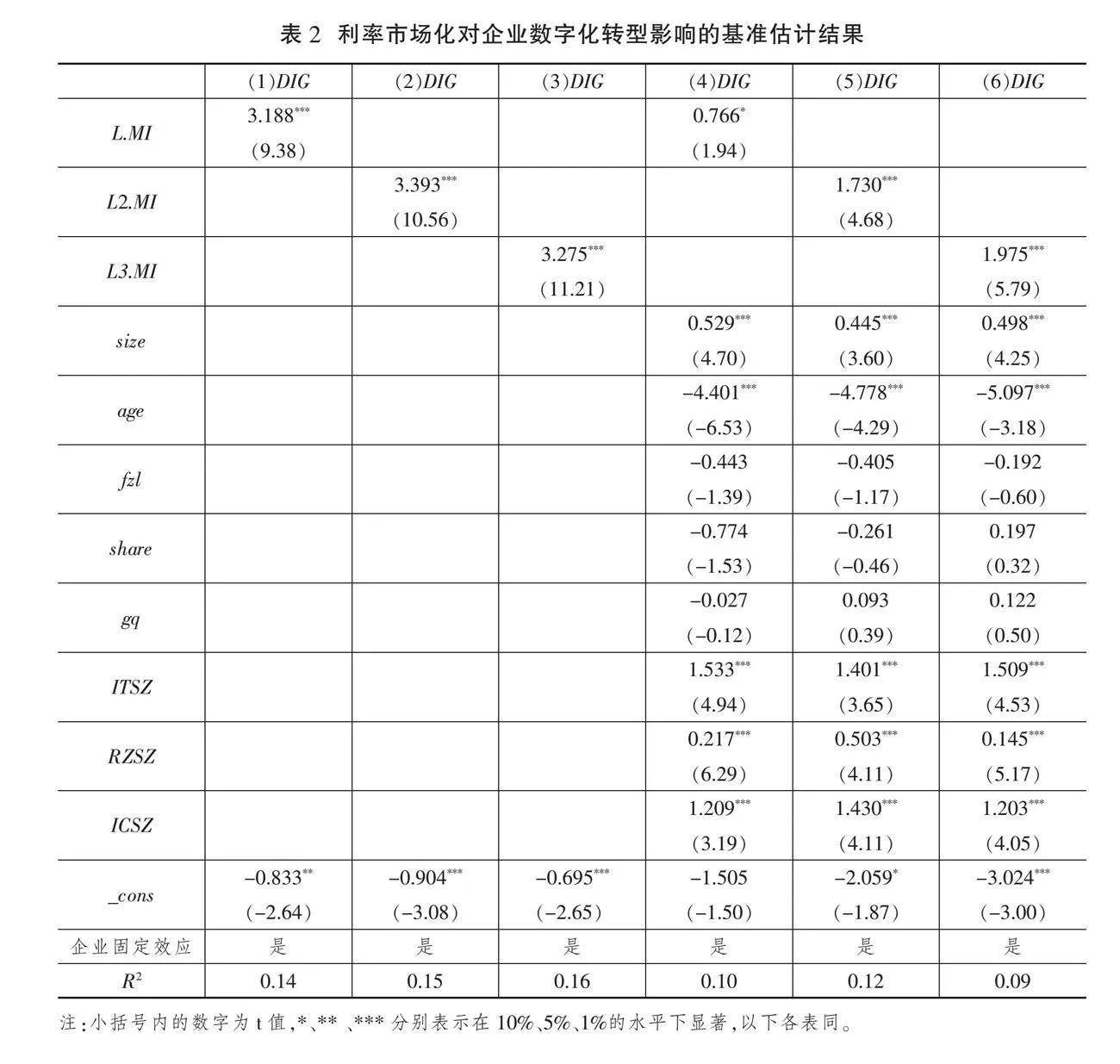

表2(下頁)列(1)—(3)分別報告了利率市場化指標滯后一期、滯后二期和滯后三期對企業數字化轉型的影響結果,列(4)—(6)分別報告了納入企業規模、企業年齡、企業資產負債率、企業股權集中度和企業股權再融資控制變量后利率市場化指標滯后一期、滯后二期和滯后三期對企業數字化轉型的影響。其中,列(1)—(3)估計結果顯示,利率市場化指標滯后一期、滯后二期和滯后三期估計系數均為正,且均通過1%的顯著性水平檢驗,說明利率市場化顯著促進了企業數字化轉型。列(4)—(6)納入控制變量后估計結果顯示,利率市場化指標滯后一期、滯后二期和滯后三期系數均為正,且通過顯著性水平檢驗,說明利率市場化對企業數字化轉型存在實質性促進作用。一方面,利率市場化帶來資金可獲得性的提高,不僅提高了有意愿進行數字化轉型企業的比例,而且增強了尚未進行數字化轉型企業的轉型意愿。另一方面,利率市場化帶來資金成本的降低,加快了正在進行數字化轉型企業的轉型步伐,提高了其數字化轉型活躍度和數字化轉型程度。就控制變量而言,在企業微觀層面,企業規模對企業數字化轉型具有顯著促進作用,而企業年齡則對企業數字化轉型具有顯著抑制作用;在宏觀層面,隨著數字技術水平不斷提升、數字資金支持力度加大以及行業競爭程度提高,企業數字化轉型程度也會隨之提高。

(二)穩健性檢驗

本文使用多種方法對基本實證結果進行穩健性檢驗:一是替換核心解釋變量;二是更換時間窗口重新構造樣本;三是剔除存在不易觀測卻又確實存在重大影響的因素(如直轄市特征等)。

1.替換核心解釋變量

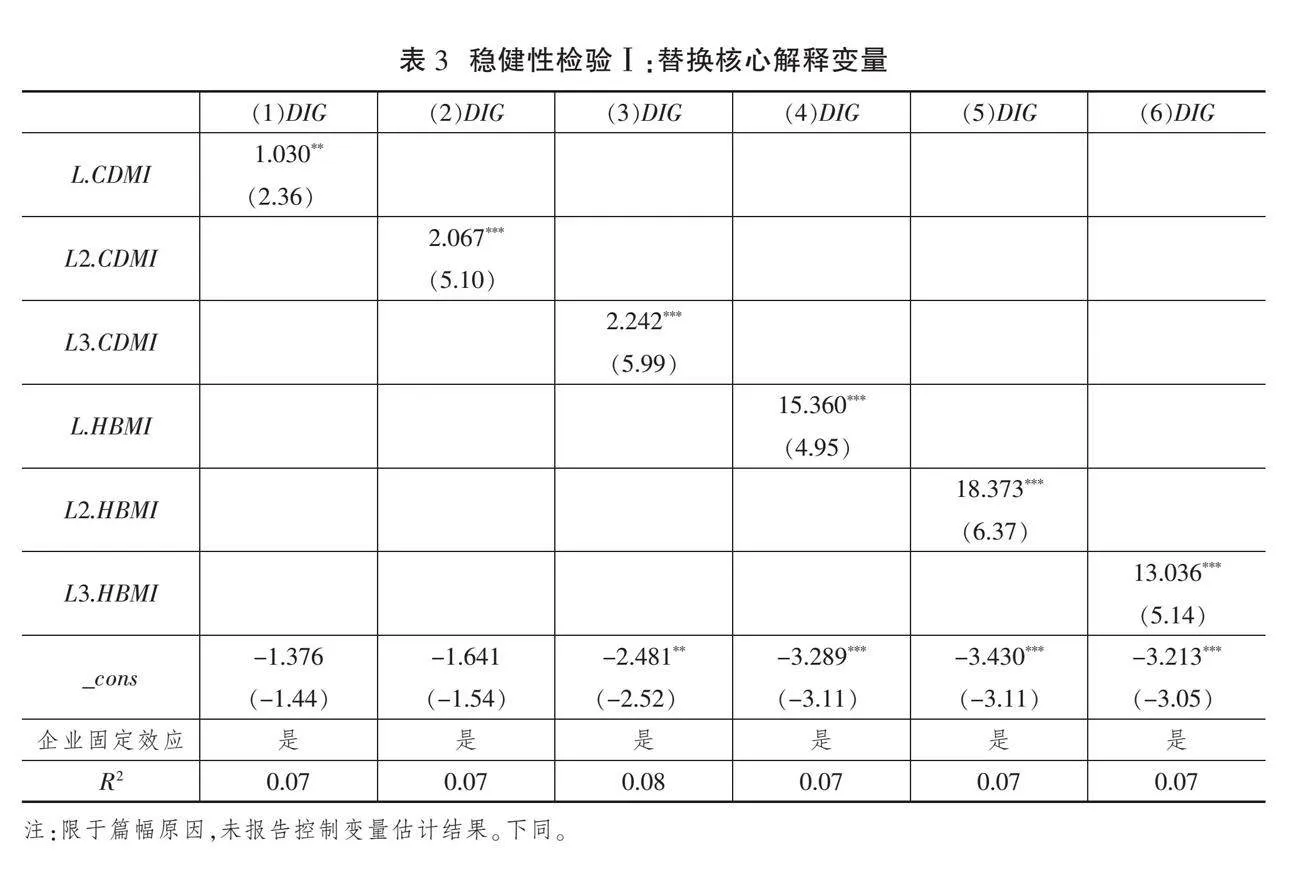

為了更準確地描繪利率市場化對企業數字化轉型的影響,本文進一步選取存貸款利率市場化和貨幣市場利率市場化兩個層面的利率市場化指數進行穩健性檢驗,分別檢驗存貸款利率市場化和貨幣市場利率市場化對企業數字化轉型的影響效果。表3(下頁)的實證結果展示了存貸款利率市場化和貨幣市場利率市場化對企業數字化轉型的影響。研究表明,無論是存貸款利率市場化還是貨幣市場利率市場化,其指標滯后一期、滯后二期和滯后三期的估計系數均為正,且均通過顯著性水平檢驗,說明存貸款利率市場化和貨幣市場利率市場化均能顯著促進企業數字化轉型,證實了結論的可靠性。進一步來看,貨幣市場利率市場化對企業數字化轉型的促進作用強于存貸款利率市場化對企業數字化轉型的促進作用。發揮利率市場化對企業數字化轉型的賦能作用,不僅要大力推進存貸款利率市場化進程,而且要發揮貨幣市場利率市場化的協同作用,以期更好地滿足企業微觀經濟主體的融資需求,為企業數字化轉型提供持續動力。此結論為后續利率市場化賦能企業數字化轉型指明了方向。

2.剔除影響因素

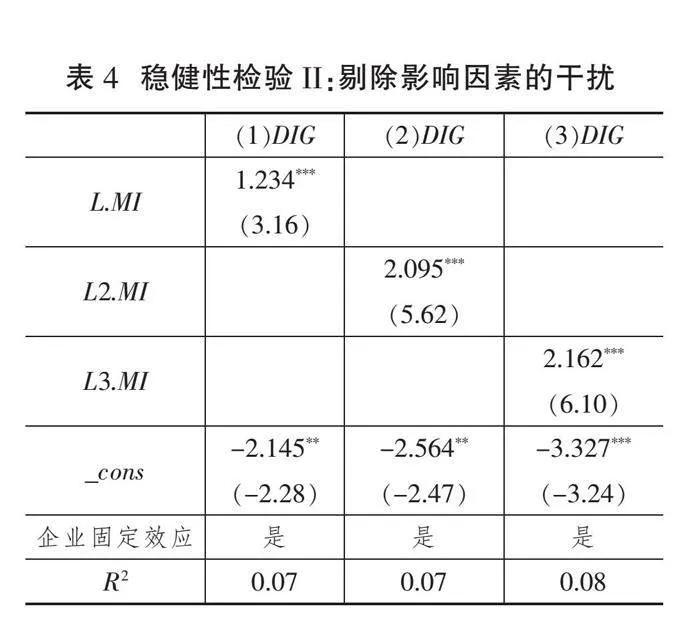

本文刪除直轄市的樣本后重新進行實證檢驗。表4的檢驗結果顯示,利率市場化有助于促進企業數字化轉型的結論依然成立且較為穩健。

3.處理內生性問題

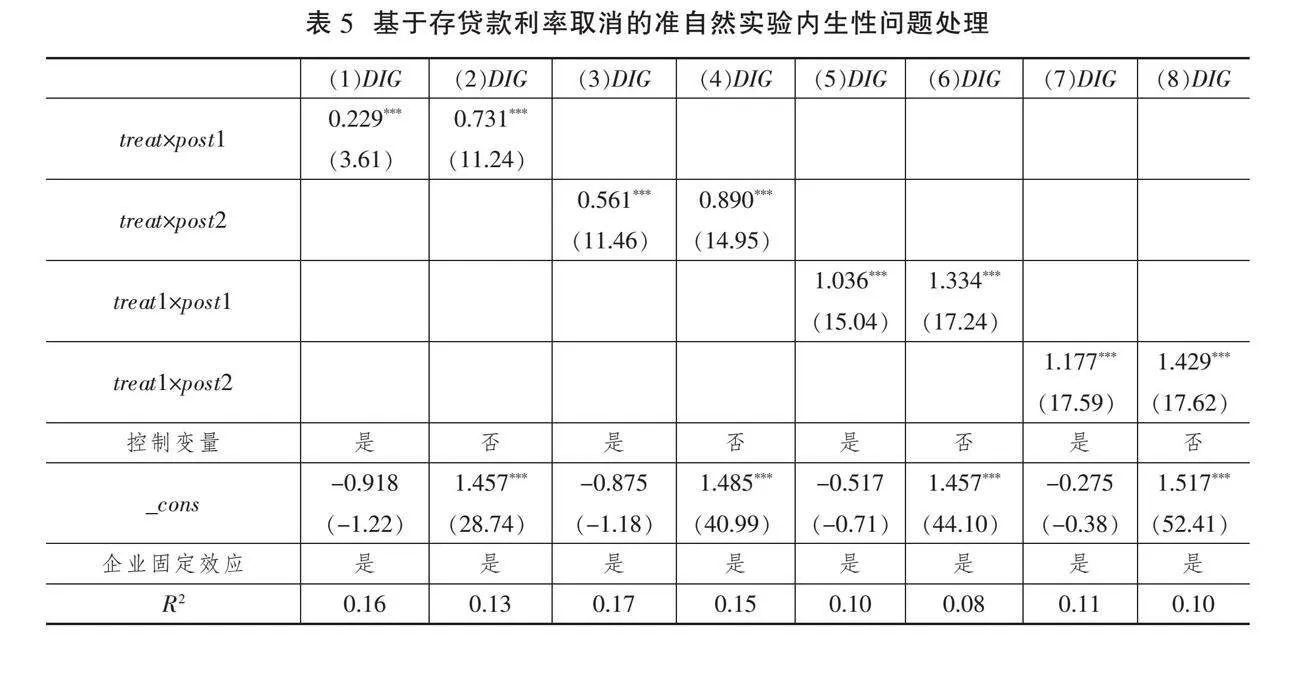

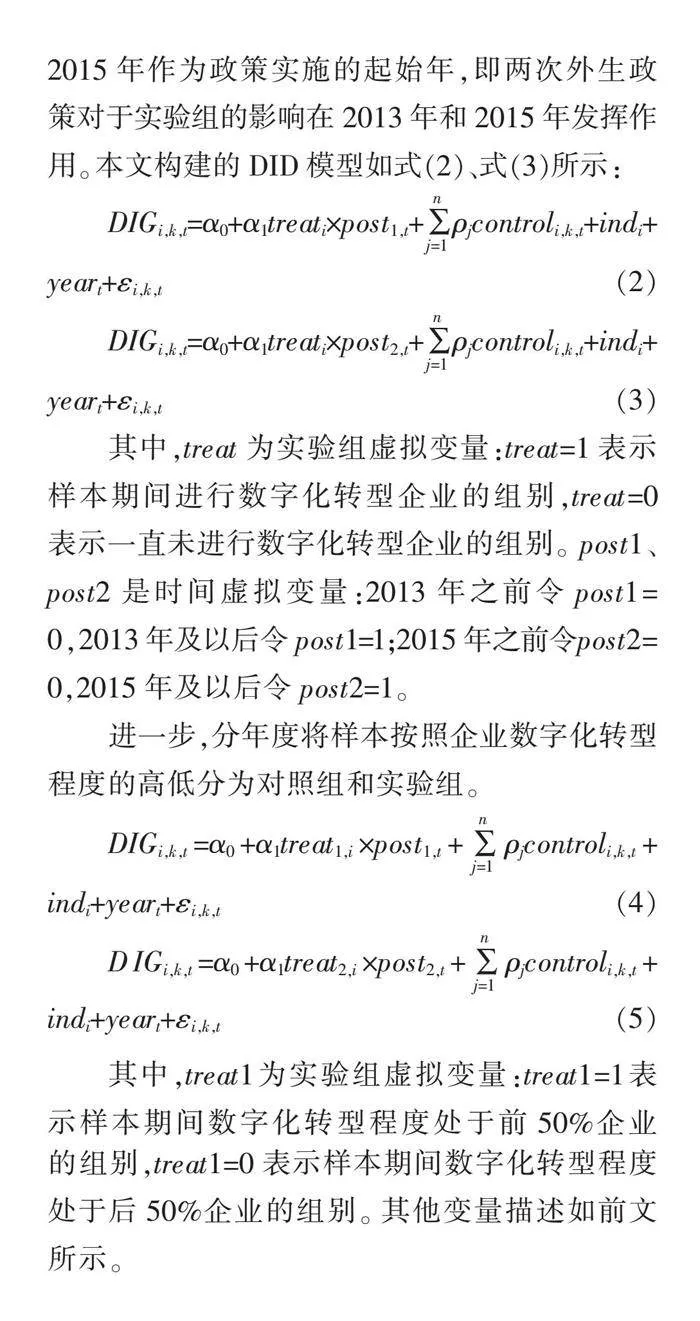

企業數字化轉型個體特征并不決定存貸款利率市場化改革,因此,利率市場化改革政策沖擊滿足外生性條件。由于取消金融機構貸款利率下限和存款利率上限分別發生于2013年7月和2015年10月,因而本文分別選擇2013年和2015年作為政策實施的起始年,即兩次外生政策對于實驗組的影響在 2013年和2015年發揮作用。本文構建的DID模型如式(2)、式(3)所示:

DIGi,k,t=α0+α1treati×post1,t+ρjcontroli,k,t+indi+yeart+εi,k,t(2)

DIGi,k,t=α0+α1treati×post2,t+ρjcontroli,k,t+indi+yeart+εi,k,t(3)

其中,treat為實驗組虛擬變量:treat=1表示樣本期間進行數字化轉型企業的組別,treat=0表示一直未進行數字化轉型企業的組別。post1、post2是時間虛擬變量:2013年之前令post1=0,2013年及以后令post1=1;2015年之前令post2=0,2015年及以后令post2=1。

進一步,分年度將樣本按照企業數字化轉型程度的高低分為對照組和實驗組。

DIGi,k,t=α0+α1treat1,i×post1,t+ρjcontroli,k,t+indi+yeart+εi,k,t(4)

DIGi,k,t=α0+α1treat2,i×post2,t+ρjcontroli,k,t+indi+yeart+εi,k,t(5)

其中,treat1為實驗組虛擬變量:treat1=1表示樣本期間數字化轉型程度處于前50%企業的組別,treat1=0表示樣本期間數字化轉型程度處于后50%企業的組別。其他變量描述如前文所示。

表5顯示了基于存貸款利率取消的準自然實驗內生性問題處理結果。其中,列(1)—(4)是基于式(2)、式(3)進行實證檢驗的估計結果;列(5)—(8)是基于式(4)、式(5)進行實證檢驗的估計結果。列(1)—(2)說明隨著取消金融機構貸款利率下限政策的實施,進行數字化轉型的企業顯著增加;列(3)—(4)說明隨著取消金融機構存款利率上限政策的實施,進行數字化轉型的企業也顯著增加;列(5)—(6)說明隨著取消金融機構貸款利率下限政策的實施,企業數字化轉型程度顯著提升;列(7)—(8)說明隨著取消金融機構存款利率上限政策的實施,企業數字化轉型程度也顯著提升。

四、利率市場化驅動企業數字化轉型的機制識別

利率市場化促進企業數字化轉型的重要機制在于緩解企業融資約束、優化信貸資源配置和技術進步,本文選取“融資約束”“研發創新”“企業生產率”等渠道進行驗證。

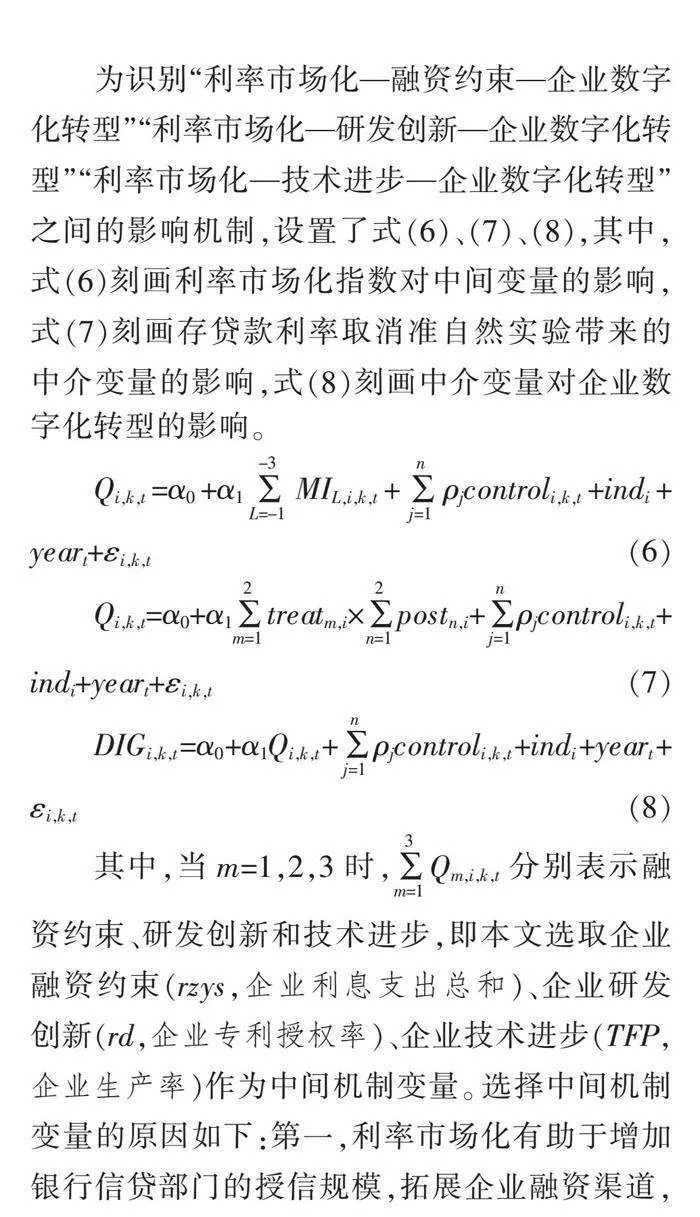

為識別“利率市場化—融資約束—企業數字化轉型”“利率市場化—研發創新—企業數字化轉型”“利率市場化—技術進步—企業數字化轉型”之間的影響機制,設置了式(6)、(7)、(8),其中,式(6)刻畫利率市場化指數對中間變量的影響,式(7)刻畫存貸款利率取消準自然實驗帶來的中介變量的影響,式(8)刻畫中介變量對企業數字化轉型的影響。

Qi,k,t=α0+α1MIL,i,k,t+ρjcontroli,k,t+indi+yeart+εi,k,t(6)

Qi,k,t=α0+α1treatm,i×postn,i+ρjcontroli,k,t+indi+yeart+εi,k,t(7)

DIGi,k,t=α0+α1Qi,k,t+ρjcontroli,k,t+indi+yeart+εi,k,t(8)

其中,當m=1,2,3時,Qm,i,k,t分別表示融資約束、研發創新和技術進步,即本文選取企業融資約束(rzys,企業利息支出總和)、企業研發創新(rd,企業專利授權率)、企業技術進步(TFP,企業生產率)作為中間機制變量。選擇中間機制變量的原因如下:第一,利率市場化有助于增加銀行信貸部門的授信規模,拓展企業融資渠道,提高企業資本可獲得性,降低融資費用,改善企業融資約束,進而為企業數字化轉型提供便利條件。第二,利率市場化能在一定程度上優化企業內部的財務行為,顯著降低企業財務費用和杠桿水平,提升財務穩定性,進而對企業數字化轉型形成一定助益,有效緩解企業“融資難、融資貴”問題。第三,利率市場化帶來企業融資約束和財務杠桿的改善,有助于提高企業資金流動性,促進企業引進數字化生產和管理系統與底層技術,提升企業技術進步和生產率;同時,隨著資金流動性大幅提升,企業可實現更高水平、更高標準的自主研發創新,提高企業數字化轉型程度和速度,從而推動企業數字化轉型。當然,上述可能的機制路徑探討僅停留在理論分析層面,還需實證檢驗加以確認。

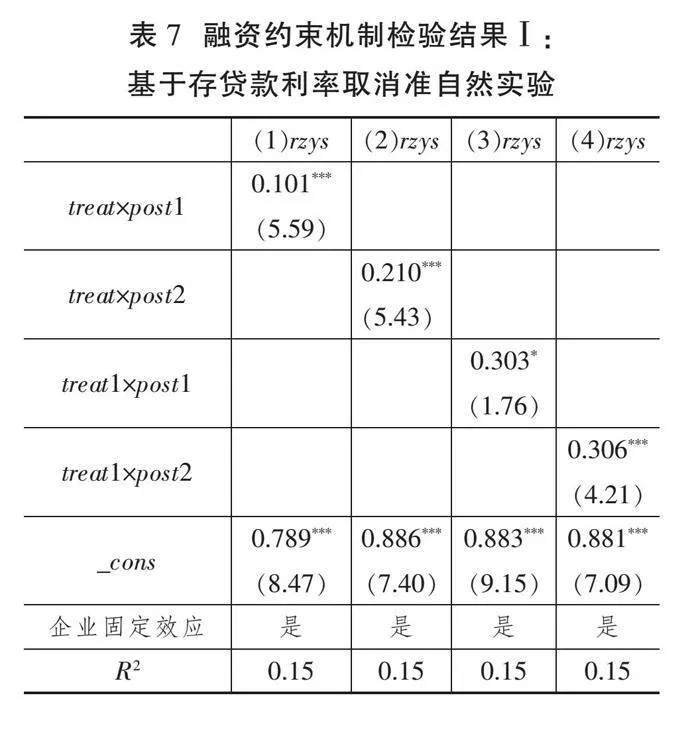

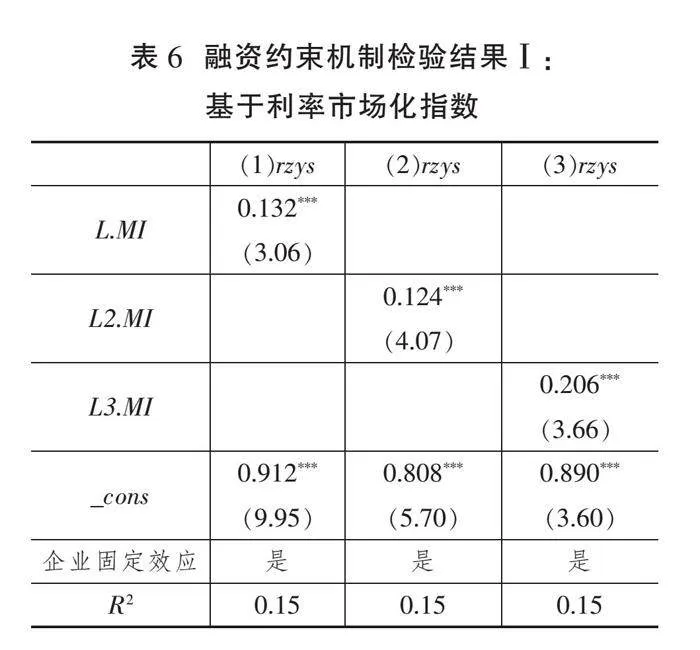

表6報告了利率市場化指數對企業融資約束的影響檢驗結果。結果顯示,利率市場化指標滯后一期、滯后二期和滯后三期估計系數均為正,且均通過1%的顯著性水平檢驗,說明利率市場化顯著增加了企業利息支出總和,進而顯著抑制了企業融資約束。表7報告了基于存貸款利率取消的準自然實驗對企業融資約束的影響檢驗結果。檢驗結果顯示,無論是取消金融機構貸款利率下限還是取消金融機構存款利率上限,企業利息支出總和均顯著增加,企業面臨的融資約束均顯著下降;同時,隨著金融機構存貸款利率限制的取消,無論是高程度企業數字化轉型組別還是低程度企業數字化轉型組別,企業面臨的融資約束都顯著下降。

表8報告了利率市場化指數對企業研發創新的影響檢驗結果,表9報告了取消存貸款利率限制的準自然實驗對企業研發創新的影響檢驗結果。表8的檢驗結果顯示,利率市場化指標滯后一期、滯后二期和滯后三期估計系數均為正,且均通過1%的顯著性水平檢驗,說明利率市場化顯著促進了企業研發創新;引入企業研發創新變量后,企業研發創新對企業數字化轉型有著顯著的促進作用,說明利率市場化可通過企業研發創新促進企業數字化轉型。表9的檢驗結果顯示,無論是取消金融機構貸款利率下限還是取消金融機構存款利率上限,企業研發創新水平均顯著上升;同時,隨著金融機構存貸款利率限制的取消,無論是高程度企業數字化轉型組別還是低程度企業數字化轉型組別,企業研發創新水平均顯著上升。利率市場化促進了企業實質性創新產出的提升,有利于增強企業數字化轉型底層技術的支撐作用,強化企業數字技術應用場景,促進企業數字化轉型。企業自主研發創新帶來更高標準、更高水平、更加適合自身數字化轉型的技術,無論是底層技術支撐還是技術場景應用,均使利率市場化對企業數字化轉型促進作用更強。

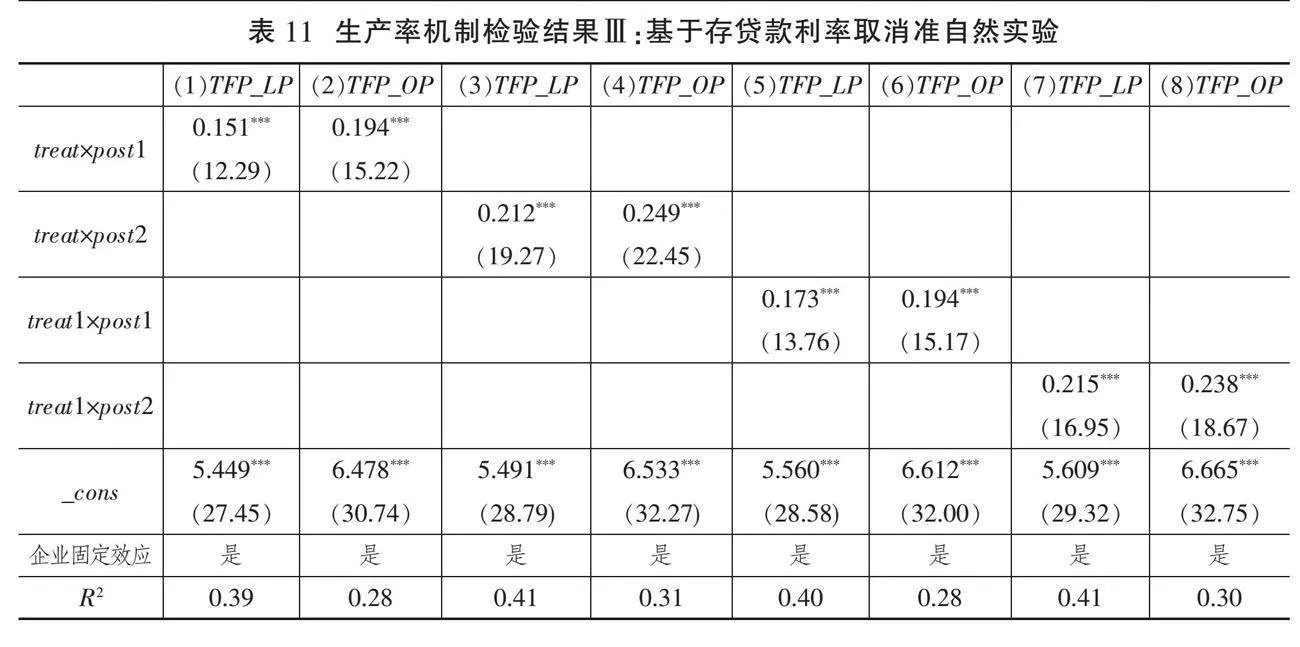

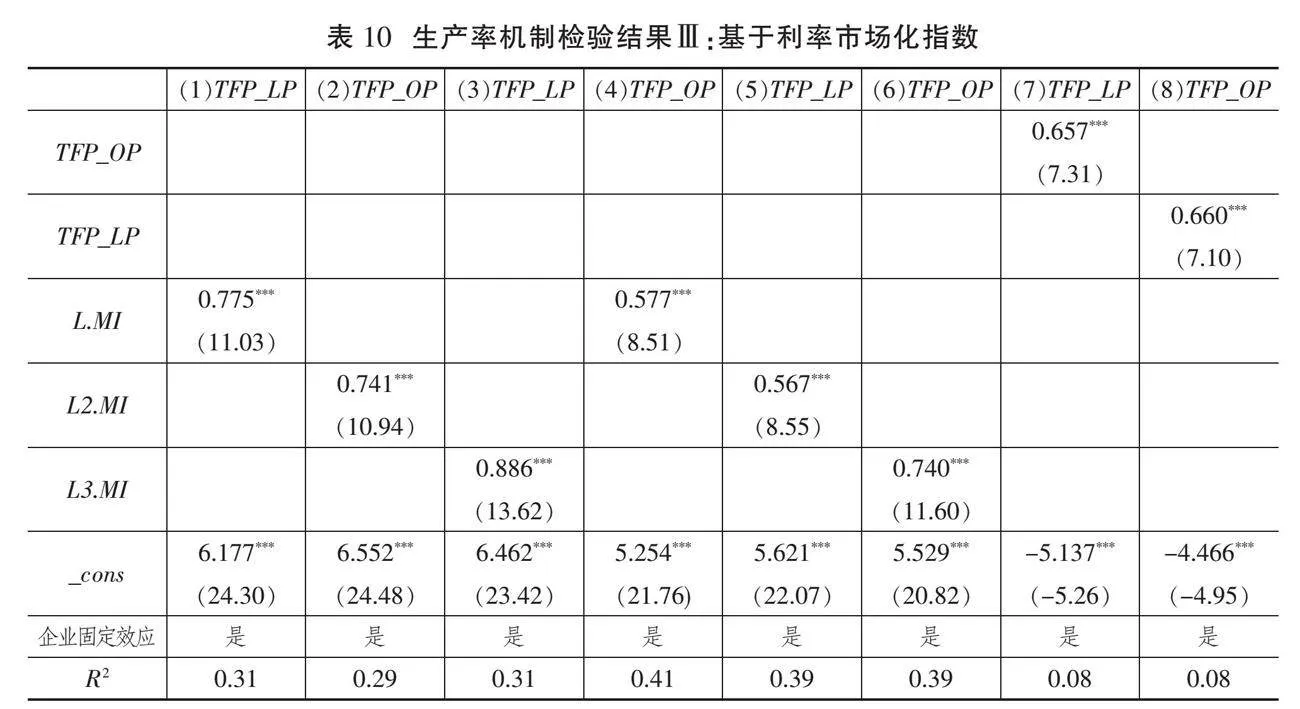

表10(下頁)報告了利率市場化指數對企業生產率的影響檢驗結果,表11(下頁)則報告了取消存貸款利率限制這一準自然實驗對企業生產率的影響檢驗。表10的檢驗結果顯示,利率市場化指標滯后一期、滯后二期和滯后三期估計系數均為正,且均通過1%的顯著性水平檢驗,說明利率市場化顯著提高了企業生產率;引入企業生產率變量后,企業生產率對企業數字化轉型有著顯著的促進作用,說明利率市場化可通過提高企業生產率促進企業數字化轉型。表11的檢驗結果顯示,利率市場化改革帶來企業生產率水平顯著上升;同時,隨著金融機構存貸款利率限制的取消,無論是高程度企業數字化轉型組別還是低程度企業數字化轉型組別,企業生產率都顯著上升。這意味著,利率市場化可改善企業融資約束,企業內部充裕的現金流不僅能為企業的技術研發創新活動提供保障,還能為企業引進數字化生產和管理系統提供保障。數字化生產和管理系統引進規模增大,不僅有利于增強企業數字化轉型底層技術支撐作用,而且有利于強化企業數字技術應用場景,使利率市場化對企業數字化轉型的促進作用增強。數字化生產和管理系統引進有利于促進企業生產率提升,且企業自主研發創新也能促進企業生產率的提升。一方面,企業生產率提高意味著企業適應市場的能力更強、抵御市場風險的水平更高;另一方面,企業生產率提高意味著企業的信貸資金配置效率提高,這不僅有助于提高商業銀行機構信貸效率,而且提高了商業銀行信貸業務經營效率,使商業銀行向企業提供信貸資金的意愿更強。

五、進一步分析

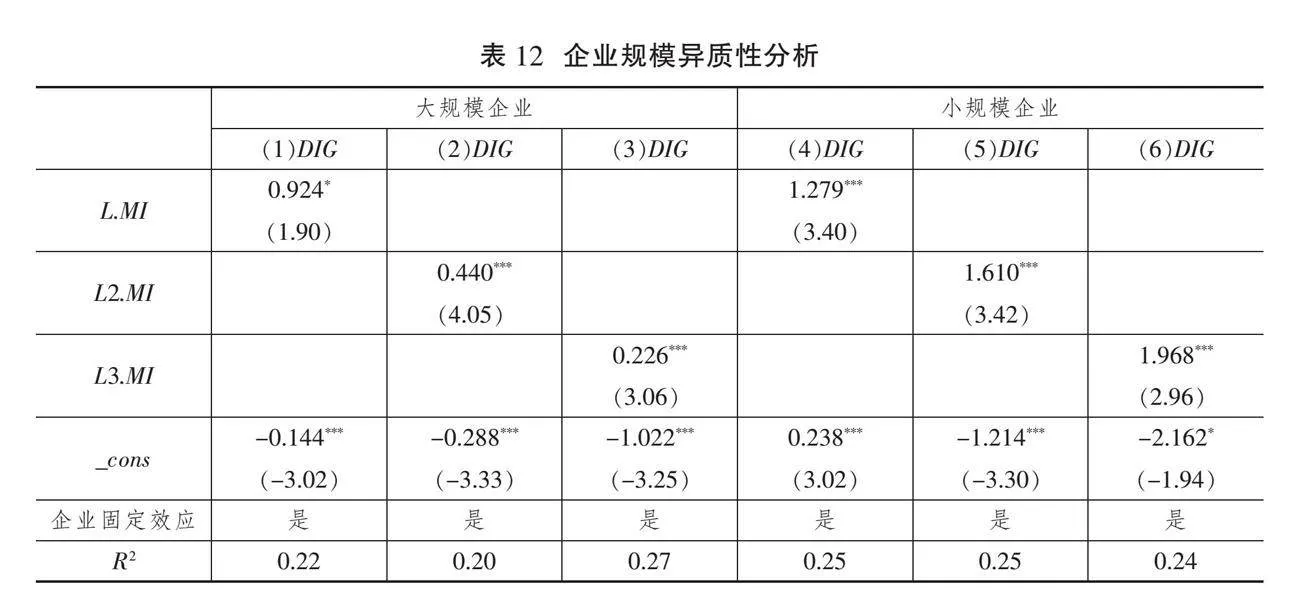

(一)企業規模差異

本文借鑒司登奎等[34]按照企業規模大小劃分不同組別的研究方法,規模相對較小的企業處于中位數以下,規模相對較大的企業處于中位數以上。由表 12 的異質性分析結果可知,利率市場化滯后一期、滯后二期、滯后三期的分析結果表明,無論是較大規模企業還是較小規模企業,利率市場化對企業數字化轉型均具有顯著的正向促進作用。利率市場化對企業數字化轉型的促進作用具有一定滯后效應,這種滯后效應在較小規模企業中尤為顯著。進一步對估計系數分析可知,利率市場化對企業數字化轉型的估計系數在企業規模相對較小的樣本中相對較大,表明利率市場化對小規模企業的數字化轉型具有更強的促進作用。這也進一步說明利率市場化能夠有效緩解較大規模企業和較小規模企業之間的信貸歧視性和非平衡性,優化信貸資金配置,提高金融資本的配置效率,對于促進利率市場化、發揮金融服務實體經濟的結構性調節功能、促進企業數字化轉型具有重要作用。

(二)企業所有制差異

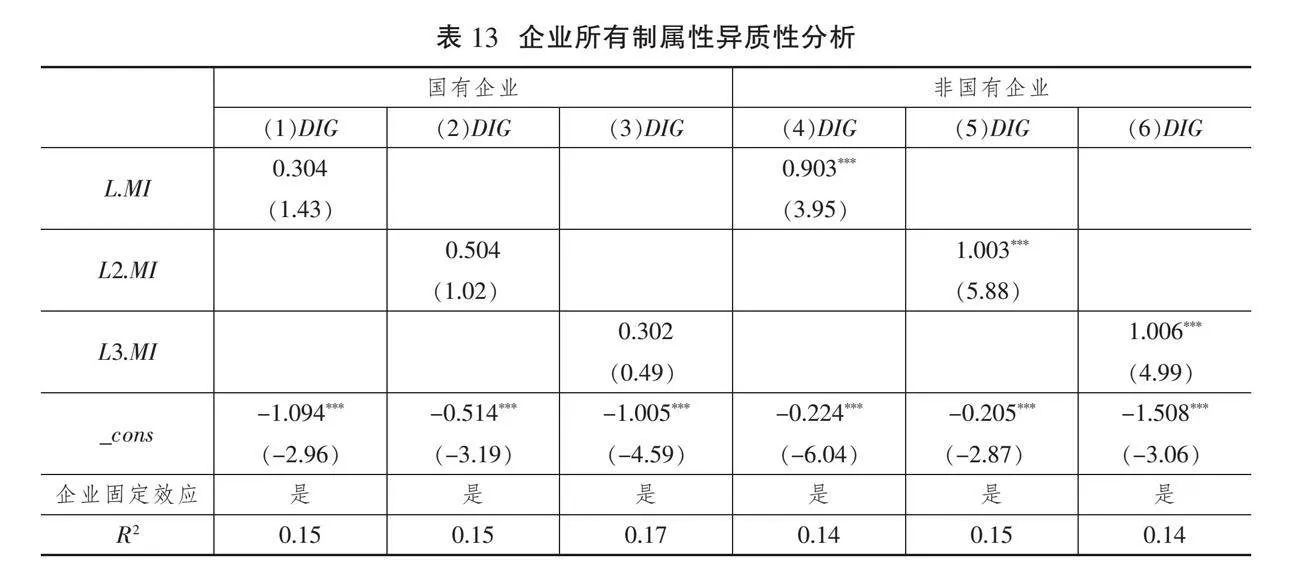

本文依據企業所有制屬性將樣本劃分為國有企業與非國有企業,異質性實證檢驗結果如表13所示。由表13可知,利率市場化滯后一期、滯后二期和滯后三期對國有企業數字化轉型的影響為正,但不顯著;但利率市場化滯后一期、滯后二期、滯后三期對非國有企業數字化轉型均具有顯著的正向促進作用。該實證結果不僅體現了利率市場化能夠有效促進非國有企業的數字化轉型,還能夠發揮“雪中送炭”的積極作用。

(三)行業屬性差異

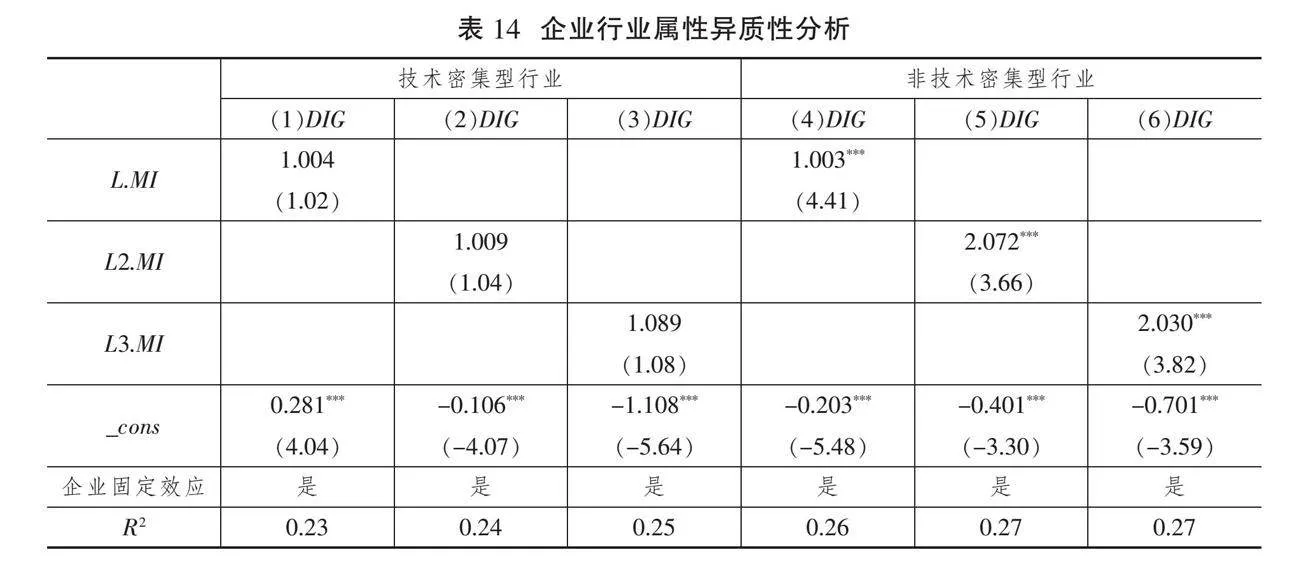

利率市場化對企業數字化轉型的影響可能因行業屬性不同而存在異質性特征。為此,借鑒陽立高等[35]、羅建強等[36]的研究方法,結合《國民經濟行業分類》(GB/T 4754-2017)中技術密集型行業的劃分標準,將樣本劃分為技術密集型行業與非技術密集型行業,選取計算機、通信和其他電子設備,電氣機械和器材,專用設備,醫藥,汽車,鐵路、船舶、航空航天和其他運輸設備,儀器儀表7個行業的制造企業作為技術密集型行業企業樣本,其他企業所在行業為非技術密集型行業企業樣本。實證檢驗結果如表14所示。研究表明,在技術密集型行業,利率市場化滯后一期、滯后二期、滯后三期對企業數字化轉型的影響均為正,但并不顯著;在非技術密集型行業,利率市場化滯后一期、滯后二期、滯后三期對企業數字化轉型的影響均顯著為正,進一步印證了非技術密集型行業的企業處于數字化轉型期時,利率市場化能夠有效緩解其融資約束,降低運營風險,并抵御數字化轉型失敗的風險,對增強企業數字化轉型信心具有積極作用。從這一角度來看,利率市場化能夠有效提升處于數字化轉型進程中的企業的數字化轉型程度,發揮“錦上添花”效應;而對于技術密集型行業,利率市場化帶來的數字化促進作用并不顯著,可能的原因是:技術密集型行業主要以數字技術為支撐,為數字化轉型提供動力,該行業企業創新研發能力強、創新整體水平高、抵御創新失敗風險能力強、創新投入較高且持續穩定,創新收益和融資來源也較為穩定。因此,該行業企業對其他外源融資并不十分“敏感”,即對利率市場化的敏感性較低。

六、研究結論與政策啟示

本文基于2008—2022年滬深上市公司數據,考察利率市場化對企業數字化轉型的影響,并進行影響機制檢驗,得到如下結論:第一,利率市場化改革能夠顯著促進企業數字化轉型,且隨著金融機構存款利率上限及貸款利率下限的取消,進行數字化轉型的企業顯著增加,且企業數字化轉型程度顯著提升。第二,利率市場化改革促進企業數字化轉型的重要作用機制在于降低融資約束、促進企業研發創新和提升企業生產率。同時,企業研發創新、數字化生產和管理系統引進也強化了利率市場化對企業數字化轉型的促進作用。第三,利率市場化改革對企業數字化轉型的促進效應在企業規模相對較小、非國有企業和非技術密集型行業的樣本中尤為明顯。

基于上述結論,提出如下政策建議:

第一,積極發揮利率市場化對融資約束的緩解效應,以及對企業數字化轉型的促進作用。持續健全利率市場化形成渠道,完善利率市場化機制,優化利率市場化政策框架,積極發揮存貸款市場報價利率改革和貨幣市場利率改革對企業數字化轉型的效能和指導作用。同時,深化金融體制改革,改善融資結構,加快推進金融自由化步伐,重點從制度建設、發展均衡和宏觀經濟環境優化等方面推動金融自由化,解決我國金融體制改革與金融風險防范之間的平衡問題、“可復制可推廣”經驗和政策紅利趨于弱化問題以及全球宏觀經濟波動、不確定性突出問題,推進金融制度創新。在深化利率市場化改革時,還應著力改善市場利率的差異化作用效果和滯后性傳導效應。考慮創新利率政策工具、擴大利率政策工具的使用范圍,增強資本配置效率;考慮反向周期和跨時期利率政策,緩解利率市場化滯后效應,進一步提高其對不同特征屬性企業的潛在影響效果,為促進企業數字化轉型提供金融支撐。

第二,全力做好“科技金融、綠色金融、普惠金融、養老金融和數字金融”五篇大文章,優化利率市場化環境,為推進企業數字化轉型奠定良好的金融資源基礎。積極推動大數據、人工智能、區塊鏈等數字新技術深度賦能科技金融、綠色金融、普惠金融、養老金融和數字金融應用,面向金融機構開展有針對性的金融創新,開發智能制造綜合金融解決方案。要支持傳統金融數字化發展,鼓勵金融機構為智能制造服務商和制造企業提供設備租賃、設備外包等融物服務,鼓勵信息技術在金融領域創新應用,為數字化項目改造提供中長期資金支持;利用開發區商貿中心建設契機,建設跨境電商金融結算平臺。拓展科技金融、綠色金融、普惠金融、養老金融和數字金融等金融服務在商貿、文旅、醫療、政務等領域的應用場景,探索金融業務新產品、新模式。發揮銀行等金融機構的信息中介和客群優勢,為企業數字化改造搭建信息平臺和互薦客戶,提供履約見證服務以促進交易達成,提供設備維保、原材料集中采購等衍生服務,推動企業充分利用金融資源促進其數字化轉型。 [Reform]

參考文獻

[1]VALDEZ-DE LEON O. A digital maturity model for telecommunications service providers[J]. Technology Innovation Management Review, 2016, 6(8): 19-32.

[2]GRAY J, RUMPE B. Models for digital transformation[J]. Software & Systems Modeling, 2017, 16: 307-308.

[3]WESTERMAN G. Why digital transformation needs a heart[J]. MIT Sloan Management Review, 2016, 58(1): 19-21.

[4]LI L, SU F, ZHANG W, et al. Digital transformation by SME entrepreneurs: A capability perspective[J]. Information Systems Journal,2018, 28(6): 1129-1157.

[5]REDDY S K, REINARTZ W. Digital transformation and value creation: Sea change ahead[J]. NIM Marketing Intelligence Review,2017, 9(1): 10-17.

[6]KARIMI J, WALTER Z. The role of dynamic capabilities in responding to digital disruption: A factor-based study of the newspaper industry[J]. Journal of Management Information Systems,2015, 32(1): 39-81.

[7]SINGH A, HESS T. How chief digital officers promote the digital transformation of their companies[J]. MIS Quarterly Executive, 2017, 16(1): 1-17.

[8]肖靜華.企業跨體系數字化轉型與管理適應性變革[J].改革,2020(4):37-49.

[9]曾德麟,蔡家瑋,歐陽桃花.數字化轉型研究:整合框架與未來展望[J].外國經濟與管理,2021(5):63-76.

[10]倪克金,劉修巖.數字化轉型與企業成長:理論邏輯與中國實踐[J].經濟管理,2021(12):79-97.

[11]LEE I, SHIN Y J. Fintech: ecosystem, business models, investment decisions, and challenges[J]. Business Horizons, 2018, 61(1): 35-46.

[12]唐松,李青,吳非.金融市場化改革與企業數字化轉型——來自利率市場化的中國經驗證據[J].北京工商大學學報(社會科學版),2022(1):13-27.

[13]王宏鳴,孫鵬博,郭慧芳.數字金融如何賦能企業數字化轉型?——來自中國上市公司的經驗證據[J].財經論叢,2022(10):3-13.

[14]楊箏,劉放,李茫茫.利率市場化、非效率投資與資本配置——基于中國人民銀行取消貸款利率上下限的自然實驗[J].金融研究,2017(5):81-96.

[15]李萍,馮夢黎.利率市場化對我國經濟增長質量的影響:一個新的解釋思路[J].經濟評論,2016(2):74-84.

[16]王東靜,張祥建.利率市場化、企業融資與金融機構信貸行為研究[J].世界經濟,2007(2):50-59.

[17]王紅建,楊箏,阮剛銘,等.放松利率管制、過度負債與債務期限結構[J].金融研究,2018(2):100-117.

[18]楊箏,王紅建,戴靜,等.放松利率管制、利潤率均等化與實體企業“脫實向虛”[J].金融研究,2019(6):20-38.

[19]江春,雷振鋒,胡德寶,等.利率市場化改革能促進企業創新嗎?——基于中國人民銀行取消貸款利率上下限的經驗證據[J].國際金融研究,2023(4):29-38.

[20]司登奎,李小林,孔東民,等.利率市場化能降低企業營運風險嗎?——基于融資約束和企業金融化的雙重視角[J].金融研究,2023(1):113-130.

[21]宣揚,靳慶魯,李曉雪.利率市場化、信貸資源配置與民營企業增長期權價值——基于貸款利率上、下限放開的準自然實驗證據[J].金融研究,2022(5):76-94.

[22]唐松,蘇雪莎,趙丹妮.金融科技與企業數字化轉型——基于企業生命周期視角[J].財經科學,2022(2):17-32.

[23]肖紅軍,陽鎮.數字普惠金融會推動企業數字化嗎[J].吉林大學社會科學學報,2022(6):106-126.

[24]戚聿東,肖旭.數字經濟時代的企業管理變革[J].管理世界,2020(6):135-152.

[25]肖土盛,孫瑞琦,袁淳,等.企業數字化轉型、人力資本結構調整與勞動收入份額[J].管理世界,2022(12):220-237.

[26]王海,閆卓毓,郭冠宇,等.數字基礎設施政策與企業數字化轉型:“賦能”還是“負能”?[J].數量經濟技術經濟研究,2023(5):5-23.

[27]王舒軍,彭建剛.中國利率市場化進程測度及效果研究——基于銀行信貸渠道的實證分析[J].金融經濟學研究,2014(6):75-85.

[28]蔣海,張小林,陳創練.利率市場化進程中商業銀行的資本緩沖行為[J].中國工業經濟,2018(11):61-78.

[29]裴璇,劉宇,王穩華.企業數字化轉型:驅動因素、經濟效應與策略選擇[J].改革,2023(5):124-137.

[30]蔡宏波,湯城建,韓金镕.減稅激勵、供應鏈溢出與數字化轉型[J].經濟研究,2023(7):156-173.

[31]寧光杰,崔慧敏,付偉豪.信息技術發展如何影響勞動力跨行業流動?——基于工作任務與技能類型的實證研究[J].管理世界,2023(8):1-21.

[32]謝賢君,郁俊莉.融資結構與企業數字化轉型——基于直接融資與間接融資的視角[J].經濟經緯,2023(5):99-112.

[33]劉錫祿,陳志軍,馬鵬程.信息技術背景CEO與企業數字化轉型[J].中國軟科學,2023(1):134-144.

[34]司登奎,李小林,趙仲匡.非金融企業影子銀行化與股價崩盤風險[J].中國工業經濟,2021(6):174-192.

[35]陽立高,謝銳,賀正楚,等.勞動力成本上升對制造業結構升級的影響研究——基于中國制造業細分行業數據的實證分析[J].中國軟科學,2014(12):136-147.

[36]羅建強,潘蓉蓉,楊子超.制造企業服務化、研發創新投入與企業績效——基于技術密集型企業的實證研究[J].管理評論,2023(2):116-125.

The Impact of Interest Rate Marketization Reform on Digital Transformation of Enterprises

GU Fang-rui LI Qing

Abstract: The interest rate marketization reform is one of the important contents of financial system reform, and how it affects the digital transformation of enterprises at the micro level has attracted academic attention. Based on the theoretical explanation of the logical relationship between interest rate marketization and digital transformation of enterprises, this study empirically tests the relationship between interest rate marketization and digital transformation of enterprises. Research has shown that interest rate liberalization reform can significantly promote digital transformation of enterprises, and with the cancellation of deposit interest rate ceiling and lending interest rate floor of financial institutions, the number of digital transformation enterprises significantly increases, and the degree of digital transformation of enterprises significantly improves. Specifically, the important mechanism of interest rate liberalization reform in promoting digital transformation of enterprises lies in three dimensions: reducing financing constraints, promoting R&D innovation, and improving productivity. At the same time, enterprise research and development innovation, digital production, and the introduction of management systems have also strengthened the promoting effect of interest rate marketization on enterprise digital transformation. Furthermore, the promotion effect of interest rate liberalization reform on digital transformation of enterprises is particularly evident in samples of relatively small enterprise sizes, non-state-owned enterprises, and non-technical intensive industries.

Key words: interest rate marketization reform; digital transformation of enterprises; financing constraints; research and development innovation; enterprise productivity