北洋時期賦稅加派與孔府差徭優免權的終結

2024-09-14 00:00:00李先明

人文雜志 2024年8期

關鍵詞 儒學 賦稅加派 孔府 差徭優免

〔中圖分類號〕K258 〔文獻標識碼〕A 〔文章編號〕0447-662X(2024)08-0123-11

“有司雜差,從不役焉”。①漢代以降,在儒學“定于一尊”和孔子后裔備受“推恩”的背景下,歷朝統治者競相賜予孔子嫡裔孔府及相關利益群體(如流寓他處的孔氏支族、孔府廟佃戶等)優免差徭的特權,借以標榜“尊儒崇道”。②而進入民國,特別是在北洋軍閥統治后期,盡管當政者沒有明文廢止孔府這項歷代相沿的“舊例”,但在儒學正統地位已經喪失以及“賦稅加派”③ 問題愈演愈烈的語境下,孔府這項鐫刻著特定政治文化印記的經濟特權受到了前所未有的沖擊。因利益攸關,孔府及相關利益群體遂起而抵制,雙方間的矛盾與糾葛由此而生。

北洋時期賦稅加派對孔府差徭優免特權的沖擊及其引發的爭執,不僅僅是一般意義上的個人私利與政治權力的角力,它還隱含著新舊交替之際儒學命運沉浮以及民國政治、社會轉型的歷史意蘊,同時對于管窺賦稅加派的復雜面相也提供了一個特別的視角。目前學界相關研究主要集中在明清時期,以考察當政者的優渥政策與孔府差徭優免的類型、內容及差徭優免中的糾葛為主,①而對于民國以來孔府差徭優免權的存廢問題,卻鮮有關注。究其原因,主要在于相關資料缺乏,令人難窺究竟。所幸,筆者在近期“孔府檔案”的整理過程中,發現一批反映北洋時期賦稅加派與孔府差徭優免權糾葛的史料。本文即依據這批彌足珍貴的歷史文獻,在近代社會文化轉型的歷史視域下,對北洋時期賦稅加派與孔府差徭優免特權終結的情況進行考察和分析,以期深化對相關問題的了解與認知。不當之處,敬祈方家指正。

一、賦稅加派對孔府差徭優免權的沖擊

北洋軍閥統治時期,由于政治混亂、軍閥割據與時局動蕩,國家財政經常出現入不敷出,甚至常年虧空的問題。為解決收不抵支的缺口,從中央到地方,當權者除對外舉債和提高現有稅種的稅率之外,最為主要的應對舉措就是不斷加派新的賦稅。

從已有研究來看,北洋時期的賦稅加派,大致分為以下四類。一為田賦附加,這是一種隨錢糧帶征,并進而成為田賦、丁漕正額以外的附加稅。民初曾規定田賦附加不得超過正額的30%,②但在袁世凱死后的軍閥割據時期,各地濫征附加,按需設項,往往舉一事便加派一項,致使田賦附加稅額逐漸超過錢漕正稅。二為田賦預征,即除征收當年的田賦之外,預先征收來年或往后若干年的田賦。在北洋軍閥統治后期,田賦預征往往成為各地軍閥在轄區內攫取大宗收入的主要手段之一。三為新增雜稅,諸如房屋驗契稅、屠宰稅、煙酒稅、花生稅等等。這主要是為解決中央與地方結構性財政匱乏而新開征的稅源。四為賦役攤派,主要是地方政府以興舉工程、應對自然災害之名,或以軍事需要和保衛地方的名義向民眾進行力役、實物或貨幣的攤派。賦役攤派原本是臨時性的,為應付緊急需要而征收,并無定額,北洋軍閥統治后期日漸成為常態,甚至一年之中有多次攤派征發。

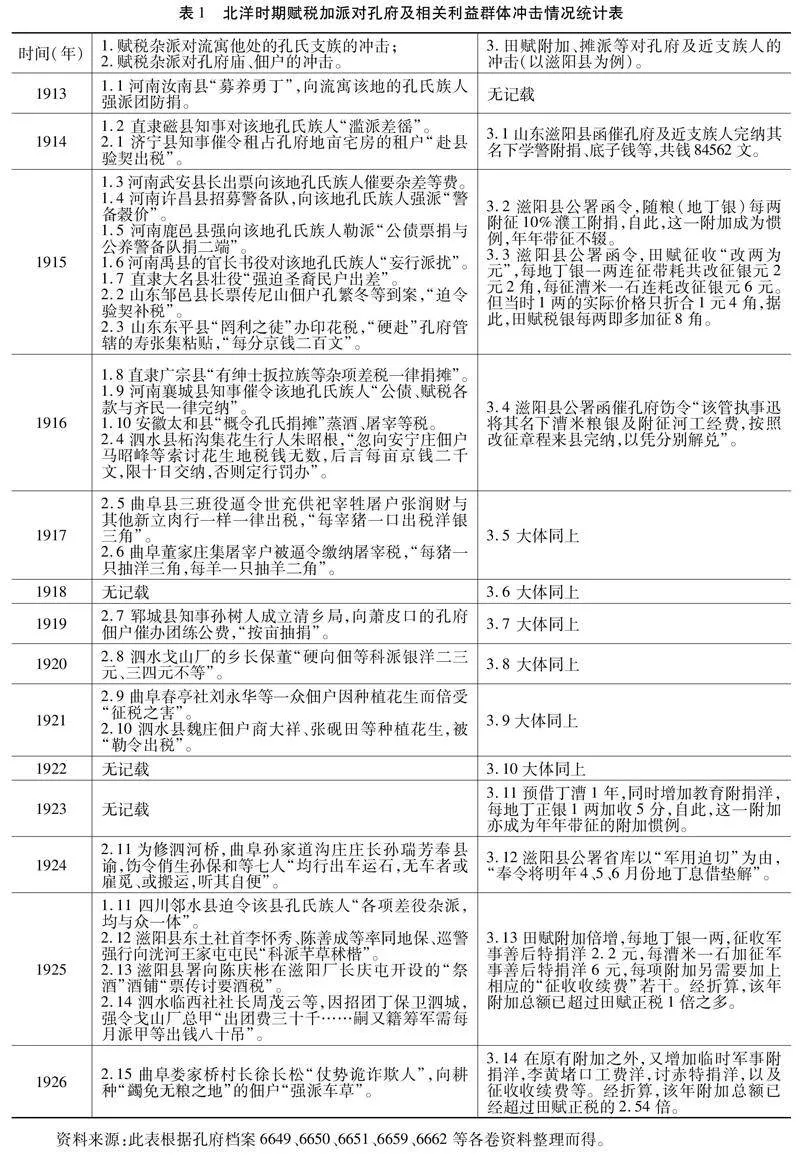

應該說,除賦役攤派外,上述其他各項賦稅加派不能與傳統時代,特別是雍正時代之前的雜泛差徭簡單等同。因為自雍正時期實施“攤丁入畝”的制度后,依照官方的說辭,民戶即按地納銀,“并無力征之役,并嚴禁科派里下,即遇有工事,應用夫役,亦皆給工價雇用”。③ 但實際上,“力征之役”“科派里下”等雜泛差徭并未真正消失,只不過“力征之役”改為“給工價”的雇役,“科派里下”轉化為按照地畝來分散攤派的各色賦稅而已。而“工價”的剛性,特別是按照地畝來分散攤派的強制性,仍明顯帶有濃厚的徭役色彩。也正因為此,在現實生活中,人們仍將“給工價”的雇役、按照地畝來分散攤派的新增賦稅,連同加征錢銀或實物的田賦附加等均視為“雜泛差徭”。④ 基于此種認知邏輯的賡續,進入民國后,在孔府及相關利益群體看來,除民國以前原有“定額化”⑤的田賦加征和稅種之外,新增溢的田賦附加,以及按照地畝來分散攤派的新增賦稅,甚或個別古已有之的稅項等等,都往往等同于雜泛差徭。且不論此種認知有無偏頗,但以此立言,從《孔府檔案》的記載來看,辛亥鼎革后,愈演愈烈的賦稅加派問題委實對孔府及相關利益群體原有的差徭優免空間造成了巨大沖擊。茲將《孔府檔案》所錄孔府及相關利益群體受到沖擊的情況列表如下:

由表1可見,北洋時期各地賦稅加派對流寓外地的孔氏支族的差徭優免特權造成沖擊的案例,不在少數,計有11例。時段主要集中在1913年11月—1916年4月,計有10例,1925年計有1例。案例發生的空間分布分別是河南各縣6例、直隸3例、安徽1例、四川1例,這基本上和流寓該地的孔氏支族的人口規模相吻合。賦稅加派的類型分別為:兵差攤派類2例、沒有明確所指的差役雜派類6例、公債及雜稅類3例。

各地賦稅加派對孔府廟佃戶造成沖擊的案例,數量最多,計有15例。時段集中在1914年3月—1926年1月。案例的空間分布主要是曲阜及周邊縣區孔府廟佃戶的所在地。賦稅加派的類型以新增溢的稅種為主,包括:宅房契稅2例、印花稅1例、種植花生稅3例、屠宰稅2例、酒稅1例、科派銀洋1例,兵差團練費4例、修橋派差1例。其中,具有傳統差徭性質的科派銀洋、兵差團練費、修橋派差主要發生1920年之后,計有5例。

各地賦稅加派對孔府及近支族人造成沖擊的案例,不便于以數量統計。時段集中在1914—1927年。案例的空間分布主要是孔府及近支族人名下私有地畝所在地的曲阜、泗水、鄒縣、滋陽、滕縣。賦稅加派類型以田賦附加、攤派為主。整體來說,1922年之前不太嚴重,但在此之后,田賦附加、攤派則成倍增加。

當然,《孔府檔案》所載上述案例并不能呈現彼時賦稅加派的全貌,因為流寓他處的孔氏族人、孔府廟佃戶等大部分處于社會底層,能夠發聲予以申辯的畢竟是少數;尤其是當他們直接抗辯,或由孔府代為申訴均不能免于賦稅加派之后,就往往任由宰割并處于“失語”狀態了。盡管如此,我們仍可從這“冰山一角”中管窺出賦稅加派對孔府相關利益群體沖擊的嚴重程度。而以滋陽縣孔府名下私有地畝的田賦附加為例,亦可窺見一斑。前已述及,民初北洋政府曾規定不超過30%,但時至1925年,田賦附加即超過1914年廢兩改元時所規定的丁漕正額的1倍之多,1926年則超過2.54倍之多。日漸繁重的賦稅加派,不能不引起人們的抵制,更遑論歷來享有差徭優免特權的孔府及相關利益群體了。

二、孔府及相關利益群體的申訴與抗爭

面對日漸繁重的賦稅加派,歷來享有差徭優免特權的孔府及相關利益群體起而抵制自在情理之中,但因身份結構的不同,他們的抵制方式自有相異之處。茲按身份類別分別予以闡述。

1.流寓外地的孔氏支族及孔府廟、佃戶的申訴

孔子嫡裔衍圣公府憑借大宗主的特殊地位,與流寓他處的孔氏支族保持著緊密的主從關系,與廟、佃戶則屬于一種典型的主仆關系。故而,一般情況下,流寓他處的孔氏支族或孔府廟、佃戶遭遇到地方上賦稅加派的擾攘并不堪忍受時,即會據情上稟孔府請求相助。在前述11例孔氏支族、15例孔府廟佃戶的差徭申免案例中,分別有10例、14例屬于此種類型。如直隸大名縣孔氏族人、曲阜縣戈山廠佃戶受到地方派擾時,即是直接上稟孔府說明情況,并請求衍圣公移文地方官員代為申訴。① 此外,亦有1例流寓外地的孔氏支族和1例廟佃戶直接向當地縣知事呈請優免差徭,在遭到拒斥后又不得不上稟孔府請求相助。如1914年3月,濟寧縣知事派差催令租占孔府地畝宅房的租戶“赴縣驗契出稅”,該管小甲“既行稟明,張縣長不允”,遂又“為此稟明叩乞公爺作主”。② 1916年3月,安徽太和縣在征收蒸酒、屠宰等各類雜稅時,當地孔氏族人孔憲林等即向該縣知事一再呈請優免而“均未批準”后,方致稟衍圣公,“叩乞恩準咨會本縣援例優免雜稅”。①

既然要申訴,就要有相應的理據。縱觀上述26例具文申訴的呈文,其理據不外乎以下幾點:一是,流寓在外的孔氏支族強調有譜牒為憑或有優免石碑證明,是先圣后裔,而廟、佃戶則強調“所種之地均系公府祀田”,故其身份是孔府的廟、佃戶。二是,孔子后裔和孔府廟佃戶優免差徭歷代相沿,“著為恩例”。三是,《崇圣典例》規定,“榮典、祀典悉仍其舊”。仔細審讀這些理據可見,第一條是身份證明,第二條是擁有這種身份的人,享有優免雜泛差徭的歷史性權力,第三條是現實性法定權力。從法律技術的角度來說,第三條最為重要,但孔府及相關利益群體優免差徭這一條在《崇圣典例》規定的所有具體條文中并沒有呈現,②只是申訴方依據“榮典、祀典悉仍其舊”這一規定的邏輯推演而已,并不能作為律例判定的依據。事實上,在申訴過程中,上述案例中提到第三條作為依據的也僅有5例。抑或正是現實法律依據不足,所有申訴方均沒有通過司法途徑提起訴訟和等待判決,而是無一例外援引“舊例”或《崇圣典例》中“榮典、祀典悉仍其舊”的籠統話語進行申訴。

依照慣例,孔府接到差徭申免的稟文,首先會查驗此中有無“假冒情事”,如系“假冒情事”,就會移文地方政府說明情況,由其“查照辦理”。③ 如若核查無誤,一般會過濾掉上述申免呈文中特別敏感以及有損地方政府公信力的一些詞匯或敘述,然后移會該管地方政府部門予以查照。但頗有些意外的是,在上述11起外地孔氏支族和15起廟、佃戶的申免案例中,孔府接到呈文后據情移會地方的僅分別有5例、7例。

此外,值得注意的是,除陳述相應的理據或曰“公據”外,這些上稟孔府的呈文往往帶有“訴苦”“訴冤”的修辭技巧,甚至有的敘述和事實之間存在著某種程度的不一致性,或者說是背離之處。譬如,稍加整理一下差徭申免案例的文本——以上稟孔府說明情況的話語修辭為范圍,就會發現申免方往往自稱:“被莊長嚴勒,逼不聊生”;④“愚民無知,任其收斂,種種情形,情難盡述”;⑤“疾首痛心,無可奈何”⑥等等。而“派擾”方則被描述為:“仗勢欺人,訊笑公爺,凌辱祖人,情理難忍”;⑦“豪惡仗勢、詭詐欺人”;⑧“仗勢詭詐欺人”⑨等等。申免方這種“訴苦”“訴冤”的修辭技巧,目的在于能夠引起孔府的重視,從而出面為其申訴。相較于修辭技巧,有的申免方干脆夸大甚或曲解事實,以激發孔府的同情心。如1915年6月“鄒縣知事迫令尼山佃戶孔繁冬等驗契補稅案”中,尼山佃戶孔繁冬即“混淆視聽”,將“驗稅房屋契據”說成是“地畝”驗契補稅。⑩此外,在上稟孔府的呈文中,不少申免方往往盡可能多地羅列具稟之人,以憑借人多勢眾的聲威對孔府形成某種壓力,促其代為申訴。如前面提到的直隸大名縣孔氏族人、曲阜縣戈山廠佃戶受到地方派擾上稟孔府時,具稟之人即分別羅列了12人、20人。⑾而從后面孔府的反應來看,這些技術策略是有一定效果的。

那么,面對申免者的訴求,孔府何以有的代為移會地方政府予以查照,有的則不予理會呢?究其原因,至少包括以下幾點:一者,與孔府權勢地位的起伏有關。孔府為孔氏支族出面和據情移會的5起案例,時間段全部集中在1915—1916年袁世凱復辟帝制和孔府權勢回潮之際。而孔府為廟佃戶出首和據情移會地方的7起案例中,其中有3例亦同樣發生在1915—1916年,另有2例則發生在1925年與孔府素來交好的張宗昌出任軍務督辦和孔府權勢再度回潮之際,而在1917—1924年孔府權勢日漸式微的8年中僅有2起代為移會的案例。凡此表明,孔府是否會移會地方政府,與孔府權勢地位的起伏有著莫大的關系。二者,與賦稅加派的性質有一定關聯。在孔府為孔氏支族出面和據情移會的5起案例中,差役雜派類4例、公債及雜稅類1例;在孔府為廟佃戶出首和據情移會地方的7起案例中,宅房契稅1例、種植花生稅1例、科派銀洋1例,屠宰稅1例、酒稅1例、團練費2例。也就是說,在12例孔府移會的案例中,具有傳統差徭性質的差役雜派和團練費類占有7例,這表明,孔府是否會移會地方政府與賦稅加派的性質有著很大的關聯。三者,與賦稅加派是否損及其權威,特別是其自身直接利益有較大關系。如在12例孔府移會的案例中,排除具有傳統差徭性質的7起案例,余則5起雜稅類案例均事關孔府的祭田地租征收或祭酒、祭牲的供應。也正因為此,孔氏支族或廟佃戶在上稟孔府時往往會有意夸大賦稅加派損害了孔府的權威和利益。

2.孔府與近支族人的抗爭

孔府及近支族人名下的私有地畝大都坐落在曲阜周邊的滋陽、泗水、鄒縣、滕縣等各縣內。在封建帝制時代,孔府及近支族人名下的私有地畝,除較少蠲免地外,大都為例地(或稱輕糧地)、大糧地(或稱“公府行糧地”),這些都是孔府的自置田產,均不應雜泛差徭,即便國家財政入不敷出,亦照例優免。①

正是在這個意義上,進入民國后,當上述各縣按照改納銀元的“新章”函催錢漕正稅及田賦附加時,孔府堅持按“舊例”交納,既拒不執行完納漕米項時改征銀元的“新章”,亦拒不交納隨錢糧而征的田賦附加。② 如1914年滋陽縣知事函催孔府等名下“應完滋陽縣學警附捐京錢82904文,底子錢1658文,共錢84562文”,即未見孔府予以完納。③ 1915年“上忙”,滋陽縣征催地丁銀時,山東省財廳規定“地丁銀一兩隨收附征濮陽河工經費2角2分”,亦未見孔府予以繳納;1915年“冬漕”,滋陽縣奉山東省國稅廳通飭,每征漕米一石連耗改征銀元6元,前已述及,按當時實際價格折算,其中必有“沾潤”,故而孔府等完納漕米項時,亦拒不執行改征銀元的“新章”,而是繼續交納本色米。④ 面對孔府的抵制,滋陽縣知事每年都反復“開單函催”要求按“新章”完納漕米項,并一再強調田賦附加是國家“正供”。但孔府的回應則是始終不予辯解,你催你的,我交我的,一如既往堅持舊制,并一直持續到1922年為止。⑤ 此間,在其他各縣,孔府對“新章”及田賦附加的抵制過程與方式亦大體如是,只不過各縣田賦附加的類別和額度并不完全一致而已。⑥

此中令人困惑的是,面對各縣的開單函催,孔府何以始終不作辯解?首先,管轄各縣盡管反復強調“新章”及田賦附加的正當性,但并未否定孔府及近支族人的圣裔身份及差徭優免的權利,由此,既顧及了孔府的顏面,又使其無言可辯。因為要抗辯,就只能否定“新章”及田賦附加的正當性,如此即是公然挑戰地方乃至國家公權力的公信力,深諳世事明晦的孔府不會不明白這一點。其次,與“新章”及田賦附加的性質有關。改征銀元的“新章”為國家明文規定,無由反對;田賦附加盡管名目繁多,無一定章法,但畢竟亦是通省乃至中央劃一的折錢征納,與雜泛差徭中的雜稅、攤派有所不同。而從前面敘述可知,在官方眼中,即便是雜稅、攤派都不被認定為雜泛差徭,遑論田賦附加。由此,孔府若與之爭辯,只能自取其辱。從這個意義上來說,緘口不語,不與之爭辯,但在實然層面堅持舊制,自是最佳選擇。復次,與孔府自視甚高的身份和地位不無關系。民國以降,衍圣公的權勢盡管受到一定沖擊,但仍與當權者及主政山東的地方大員保持著相當密切的聯系,如1916年袁世凱復辟帝制之際,衍圣公孔令貽即晉京朝賀,被賜予郡王銜,后帝制失敗,仍“魏然獨存”。① 又如1925年出任山東省軍務督辦的張宗昌即曾經同衍圣公孔令貽結拜蘭譜,②雙方關系可謂非同一般。正因為其非同尋常的身份和地位,故而,對一個品級較低的縣知事有損其切身利益的開單函催,不予理會,亦自在情理之中。當然,孔府表面上不予理會,但在私下里卻并未怠慢這些縣知事,如1919年初泗水縣知事鄭寶慈“因公赴曲”時,即受到了孔府高規格的接待,其在回署后所函稱的“屢叨盛饌,私衷、銘感,靡可言罄”便可引以為證。③

不過,在儒學地位急劇下降和和籠罩在孔子后裔身上的光環日漸暗淡的語境下,孔府的策略、權勢及人情關系終究有其限度,迨至1923年,滋陽縣即不再承認孔府的圣裔身份,而是將其視為一般“紳戶”來看待;同時,在催令交納田賦附加時,不惜動用各種手段對孔府施壓。萬般無奈之下,孔府在交納漕米時方才按章改納銀元,并“如數完納”田賦預征和各種附加項。④

但從1925年開始,田賦附加額度倍增,1926年更超過2.54倍,面對如此沉重的稅負,孔府連同近支族人復又開始變相地進行抵制。如孔府在繳納1925年滋陽縣的漕米及地丁漕米特捐稅時,便只將自己名下的田賦附加“如數措齊”,至于各堂亦即孔府近支族人名下的部分,則回文稱:“迄未據將前正附各稅送交來府,無憑轉納”。⑤ 1926年,滋陽縣知事先后三次函催孔府“將各戶名下應完1926年稅款一并完納”,但直到1927年1月份,孔府方將自己名下的應納稅款交納,至于各堂名下的,則找借口不予以轉納。⑥ 于此,仍需指出的是,不惟在滋陽縣如此,孔府在泗水、鄒縣、滕縣等各縣亦大體采取了類似的應對方式,只不過時間先后不同而已。

按照以往慣例,孔府近支族人名下應納稅款向由掌握“地畝冊籍”的孔府轉納,如徑直改由縣署“直催”,勢必帶來相當大的難度。如1924年孔府借口“戶大丁多,代催為難”,不代各堂“轉納”時,泗水縣知事即坦稱:“歷年應完丁漕歸貴爵府代收由來已久,今若改由泗水縣直催,不特有違定例,且宜非尊崇先圣之道。況曲、泗隔縣徑催尤屬不便,兼又不知門戶,催向何人”。⑦ 1927年孔府稟稱“本族各支所置私產應完丁漕等款徑行催納,以省手續而免遷延”時,鄒縣公署即函稱:“查孔昭虔等應完十五年丁漕等款向未交納,不知住址,礙難催繳,相應開單備文咨請貴爵府查照”。⑧ 最終,孔府與該管各縣的縣知事是否和解,各堂名下的應納稅負最終是否完納,因資料匱乏無從知曉,但因田賦附加額度倍增所引發的矛盾,以及孔府變相的抵制態度,從中清晰可見。

綜上,流寓他處的孔氏支族和孔府廟、佃戶自知人微言輕,故而在遭遇賦稅“派擾”時,一般情況下會陳述相應的理據,同時采取一定的修辭技巧,甚或悖離事實的敘述上稟孔府,請其援引舊例代為申免。而當孔府據情代為申訴無甚效果后,他們一般就處于任由宰割和“失語”的狀態。相較于孔氏支族和廟、佃戶的差徭申免,孔府顯然更在乎其自身及近支族人名下私有地畝的田賦附加,故而憑借自身多年積累的社會資本、政治資本進行了更為強勁和持久的抗爭。在北京政府沒有明文廢止孔府差徭優免特權的語境下,孔府各群體的行動策略不無可圈可點之處。但在北洋時期,特別是在“后袁世凱時代”北京政府政令不出北京城門的背景下,孔府及相關利益群體的申訴與抗爭能否獲得成功,則顯然并不取決于中央政府,而與相關地方政府官員的態度有直接關系。

三、地方官員對賦稅加派正當性的強調與孔府差徭優免待遇的終結

面對孔府及相關利益群體的申訴與抗爭,各地政府官員的回應因人、因時存在著一定的差異,但在強調賦稅加派正當性方面卻具有高度的一致性、一貫性。

首先,各地政府官員對流寓外地的孔氏支族、廟佃戶差徭申免的回應情況。在表1述及的11起外地孔氏支族和15起廟、佃戶的差徭申免案例中,孔府據情移會地方政府官員的僅分別有5例、7例。而在這12起孔府據情移會地方的案例中,各地政府官員回文拒絕的分別計有3例、2例,時間段均集中在1913—1916年,回文拒絕的差徭申免類型分別為:團防捐、“警備谷價”、蒸酒和屠宰稅;住房驗契稅、團練公費。不予理會的各計有2例,時間段大都集中在1917—1926年,不予理會的差徭申免類型分別為:種植酒稅、團練費;花生稅、屠宰稅。情況不明的分別計有0例、3例,時間段集中在1917—1920年,情況不明的差徭申免類型為:屠宰稅、科派銀洋、團練公費。聯系到當時孔府權勢日漸式微的狀況,情況不明者,官方不予理會的可能性更大。應該說,回文拒絕也好,不予理會也罷,其最終結果是一樣的,即拒不認可與支持差徭申免者的訴求。不過,兩者意涵仍有所區別,回文拒絕的意涵是,盡管不同意差徭申免者的訴求,但還是出于禮貌,回文說明緣由并加以拒絕,其態度相對和緩;而不予理會的意涵則是,不僅不同意對方的訴求,而且還認為沒有理會的必要,其態度更為強硬。從這一個角度來說,仔細觀察各地回文拒絕或不予理會的時間節點及差徭申免的類型,即可發現,官方對差徭申免者的回應或態度的微妙變化,主要與孔府權勢的起伏有關,而與賦稅加派的性質關聯性不是很大。

那么,各地官員何以拒不認可差徭申免者的訴求?從各地官員回文拒絕的文本來看,其理由不外乎以下兩點:其一,強調賦稅加派的“公共性”或曰“共享性”(相當于現代稅收正義中的“受益者納稅原則”),如在案例1.1、1.3中,官方的回應即分別是“此項團防捐系御匪衛民而設,并非差徭可比”①與“征收?價,為保衛地方而設,與他項差徭不同,各圣裔均受保護之益,須擔款項”。② 其二,強調賦稅加派的性質是國家正稅。如在案例1.9、1.10、2.2中,官方的回應即分別是:“公債乃國家息借有著之款,附稅則與地丁相附而行,同為中央唯一正供,均不得目為差徭”;③“太邑向無雜派差徭,惟煙酒屠宰等稅,皆系中央雜稅收入,不得以地畝差徭論”;④“所有孔繁冬等戶現住房屋如系己業,自應照章一體驗稅”。⑤僅從官方文本的表達來看,他們所以回應有限,且態度頗為強硬,概因賦稅加派各項均是合法的、正當的,不能以傳統差徭視之。但從前面的敘述可知,這分明就是官方的托詞,因為諸如團防捐、“谷價”,甚或按地畝攤派的公債、房屋驗契稅等均帶有明顯的雜泛差徭性質。進言之,官方之所以拒不認可差徭申免的訴求,根本上不在于賦稅加派本身是否具有正當性,抑或是否是雜泛差徭的問題,而是因為事關捉襟見肘的地方財政;①同時也與流寓他處的孔氏支族、廟佃戶大都社會地位低下,無力與之對抗密切相關,而這一點,與各地政府官員對孔府和近支族人拒不完納田賦附加或預征的處置態度形成鮮明對照。

其次,各地政府官員對孔府和近支族人拒不按章完納田賦附加或預征的處置。仍以滋陽縣為例,從1914年開始,一直到1922年之前,面對私有田畝的田賦附加,孔府拒不繳納。對此,滋陽縣知事年年例行公文式地反復“開單函催”,每年少則2次,多則4次。其函催內容先是強調“新章征稅標準……均系照解財政廳之款,敝縣并無絲毫沾潤”;②繼而強調“按照改征章程來縣完納,以憑分別解兌,款關國稅正賦,幸勿遲滯”;③后又辯解“濮工附捐系隨正完納之款,實與正賦無異,絲毫不容蒂欠,請孔府飭催”。④不難發現,滋陽縣知事“函催”田賦附加的說辭與前述各地官員回文拒絕孔氏支族和廟佃戶差徭申免的話語策略如出一轍。但有所不同的是,滋陽縣知事在函催孔府及其近支族人完納田賦附加時,不僅強調了它的正當性,而且還反復情凄意切地提及省、縣財政虧空的窘境。但任憑官方如何游說,孔府仍一如既往地按“舊例”交納。時至1923年,孔府等名下又有“短納地丁預借國家稅銀元293.22元、漕折預借銀元83.544,又河工附稅35.8143,共短納銀元412.38元未準一并完納”,⑤時任縣知事張倬先后三次開單函催,其中在第三次函催時聲言:“預借丁漕,照章隨正征解,無論紳戶、民戶,均應一律辦理”。⑥ 此時的函催話語已與之前明顯不同,不僅強調了“預借丁漕”的正當性,而且直接否定了圣裔與“齊民”有別的身份定位,將其視為一般“紳戶”來對待。但孔府抑或未有明晰其中的深層意涵,依舊不予理會。張倬遂電請山東省財政廳轉咨曲阜縣知事代催,⑦同時再次致函孔府稱:“如再逾期,即委員守提,所有旅費照章每日洋3元,由孔府支付”。⑧ 是年底,情極無奈之下,孔府最終分兩次“如數完納”。⑨于此,尚需指出的是,是年孔府在其他各縣亦不再抵制和抗爭,而是同樣按章“如數完納”。⑩凡此意味著,在失去了儒學正統地位的“護符”之后,按章如數完納田賦附加和預征乃是大勢所趨,孔府及近支族人亦概莫能外。

由上可知,各地政府官員對孔府利益集團外圍的孔氏支族,特別是對孔府廟、佃戶申免差徭的回應表現得非常強硬,或回文強調賦稅加派的正當性并斷然拒絕差徭申免的訴求,或干脆置之不理;而對孔府及近支族人私有田畝拒納田賦附加的處置態度則相對和緩,至少在1923年之前,僅僅在“開單函催”時一再強調賦稅加派的正當性,但落實到征繳的實踐層面,則往往會做出讓步。這一不同,顯然與差徭申免群體迥然有異的社會構成有關,舍此無他。以上是從“共時性”維度而言的。

而從“歷時性”角度來看,各地政府官員的回應也有明顯區別。20世紀20年代之前,特別是在袁世凱復辟帝制和孔府權勢回潮之際,至少在表面上,各地政府官員對孔府各群體,特別是對孔府本身的態度還是相對友善。尤為重要的是,彼時尚未從字面或名義上否定孔府及相關利益群體的身份象征及享有差徭優免的歷史性權力,而只是一味強調賦稅加派本身的正當性、合法性。但從1923年前后開始,伴隨著儒學地位和孔府權勢的急劇跌落,各地政府官員對孔府各群體,甚或對孔府本身的態度也變得強硬起來,如1923年滋陽縣知事在函催1922年的田賦附加和預征時,即不再顧及和認可孔子嫡裔衍圣公府的身份象征,而是將其視為一般“紳戶”來看待。① 圣裔身份不再,何談優免,這等于釜底抽薪,從根本上否定了孔府歷久相沿的差徭優免特權。

總之,各地政府官員的回應或處置方式盡管因人、因時而異,但在強調賦稅加派本身的正當性方面卻是一以貫之。在此語境下,即便在袁世凱復辟和孔府權勢回潮之際,流寓外地的孔氏支族和孔府廟、佃戶援引“舊例”優免差徭的訴求亦未有一則案例獲得成功,這和類似申免多有勝算的傳統時代相比,可謂天壤之別。抑或正因為意識到儒學正統地位的不再和時代之變,從1916年下半年起,特別是在1920年之后,孔府即基本上不再替流寓他處的孔氏支族,特別是廟、佃戶代為申訴,而是勸令其自行申訴,或暫且忍耐一時。流寓他處的孔氏支族和孔府廟、佃戶大都處于社會底層,沒有孔府這棵大樹的相助,他們一般就處于任由宰割和“失語”的狀態了。對于關乎切身利益的私有地畝的田賦附加和預征,到了1923年,孔府亦不再堅持舊制而是按章“如數完納”。

但從1925年開始,面對田賦附加額度的驟然劇增,孔府連同近支族人復又開始以各種方式進行抵制和抗爭。只不過,此時的抵制和抗爭顯然不是基于差徭是否優免的問題,而是因為田賦附加額度的倍增超過了孔府所能承受的限度。這并非虛言,末代衍圣公孔德成的姐姐孔德懋曾在回憶錄中這樣寫道:“二十年代初到三十年代末衍圣公府在經濟方面是只出不進,一大特點——窮。……衍圣公府窮的程度,簡直難以令人相信,賬房里經常分文沒有,有時來個客人需要到外面打二兩酒都拿不出錢來,要打酒去的當差的自己先墊上。”②此時的孔府,盡管經濟狀況非常窘迫,但作為地方世家大族,仍是曲阜及周邊地方社會中一個重要的經濟、政治存在,特別是在張宗昌出任山東軍務督辦后,其在山東的權勢和地位一度有所反彈。“為政不得罪于巨室”,已經成為傳統社會乃至近代以來地方社會治理得以穩固的一項隱性原則,曲阜及其周邊的地方政府官員不能不明乎于此,故而當孔府對倍增的田賦附加再度抵制時,掌管地方政府官員只能復又采取公文催征的方式。就在雙方你來我往的“拉鋸”過程中,民國北京政府走到了盡頭。1928年4月南京國民政府接管山東,1930年1月14日,山東省政府會議議決:“取消孔氏家族特殊待遇,除孔子祀田外,其他孔族田地一律照章納稅。”③至此,至少在制度層面上,除孔子祀田外,孔府差徭優免的歷史完全成為過眼云煙。

四、余論:孔府差徭優免特權難以為繼的背后

差徭優免是漢代以來統治者為標榜“尊儒崇道”而賜予孔府的一項經濟特權。然民國以降,孔府這項鐫刻著特定政治文化印記的優免特權卻難以為繼。先是在民國初年,孔府利益集團外圍的孔氏支族以及廟佃戶等被迫接受各項“飛差籌款”,后至1923年前后,孔府及近支族人亦不得不“照章納稅”。由此,在稅收繳納方面,孔府最終走向了與“齊民”同等的地位。

孔府這項相沿已久的經濟特權,何以至民國就漸成明日黃花?從表面上看,當與彼時日漸繁重的賦稅加派有著直接的關系。《孔府檔案》相關記載顯示,辛亥鼎革后新增加的田賦附加和預征、各色雜稅、賦役攤派等確實對孔府各利益群體原有的差徭優免特權造成了巨大沖擊。然而,從歷史的長時段看,賦稅加派并非民國獨有的社會現象,在帝制時代,每當社會動蕩之際,賦稅加派問題就往往成為一種常態。當此之時,孔府享有的差徭優免特權亦難免受到沖擊,但最終都能得以渡過“劫波”相沿不輟。究其根本,主要在于儒學正統地位的難以撼動,及該項特權符合“繼道統而新治統”的社會需要。而進入民國后,在由“帝制”轉入“民治”和儒學意識形態再生產機制不復存在的背景下,本為標榜“尊儒崇道”而賜予孔府的差徭優免特權走向終結,便成為題中應有之義。事實上,孔府及相關利益群體對此心知肚明,故而在應對賦稅加派的沖擊時,盡管他們依例據情和借助傳統人脈關系進行申訴,但卻鮮有援引“尊儒崇道”這類原本最有力的話語權力予以反制,這既反映了民初國家意識形態的轉型和文化權力的轉移,同時也揭示了儒學意識形態地位不再和孔府對此無可奈何的一面。從這個角度來說,賦稅加派之累至多只是壓垮孔府差徭優免特權的“最后一根稻草”而已,其根本緣由則在于社會轉型的需要。

毋庸置疑,與中國由傳統走向現代的宏大敘事結構相契合,孔府差徭優免特權的終結具有不言而喻的歷史正當性,是辛亥鼎革后傳統儒學不斷被祛魅、圣裔“先賦”身份與特權秩序消解、地方社會賦稅平權意識增強的必然結果。但這一過程并非一蹴而就,而是受制于儒學地位升降、孔府與地方公權力關系的變化、差徭優免群體社會地位的不同等諸多因素的影響。同時,需要特別指出的是,彼時孔府差徭優免權終結所指的是實踐層面而非制度層面。縱觀整個北洋政府時期,孔府差徭優免特權是存是廢,中央政權未置可否,與之相應,執政一方的地方政府也同樣沒有從制度層面否定孔府的差徭優免特權,而是僅僅以賦稅加派的正當性為由,迫使孔府及相關利益群體在實踐層面就范,而這一制度理性的缺失也恰為孔府依例據情不斷進行抵制提供了機會與空間。直到北洋政府覆亡與南京國民政府建立后,山東省政府才明文規定“取消孔氏家族特殊待遇”,實現了孔府差徭特權廢止從“非制度化”到“制度化”的轉變。如此諸般,充分體現了北洋時期的過渡時代特征。

最后,尚需申明的是,孔府差徭優免特權的終結具有正當性是一個不爭的事實,但這并不能反向推導出,對孔府差徭優免特權造成直接沖擊的賦稅加派本身,確如北洋政府官員所述具有同等的正當性。因為盡管各地官員以地方利益的“公共性”或國家“正供”的名義強調賦稅加派的正當性,但其中一些名目實為私征濫派,或帶有明顯的雜泛差徭色彩。而至戰亂不已的北洋軍閥統治后期,當賦稅加派愈來愈超過民眾所能承受的納稅能力,并最終出現稅負加重但稅收總量不增反減的“稅收悖論”①時,就更難說具有正當性了。經濟上向民眾過渡汲取的弊端必然反饋到政治方面,后來北洋軍閥迅速敗于南方的國民革命軍并退出歷史舞臺,除了羅志田教授所說的“有道伐無道”②之外,其治下賦稅加派幅度過大,突破了民眾所能承受的納稅能力,民心盡失,致使納稅方或逃避、或反對,最終稅收收入不增反減,進而引發諸多負面的漣漪效應,或許是更根本的因素。不過,這已超出本文的研究主旨,只能留待另文討論了。

作者單位:聊城大學歷史文化與旅游學院

責任編輯:黃曉軍