合理配置商業保險筑牢人生風險堤壩

2024-09-19 00:00:00劉生元

現代商業銀行·財富生活 2024年8期

關鍵詞:規劃

我們身邊可能經常看到這樣的情況:中青年人罹患重疾,收入中斷導致家庭陷入孤立無援的境地;老人無勞動能力或無收入來源后,子女不愿贍養,生活陷入貧困;家境富裕的長輩擔心子孫敗壞家業,大筆遺產不知該如何平穩轉移給下一代;父母希望子女一生平安健康,上大學時能有足額的教育金……

天有不測風云,人有旦夕福禍。合理配置商業保險,是防范個人和家庭風險的明智之舉。本文就來和大家聊一聊購買商業保險的必要性,以及如何購買保險。

商業險,很必要

人的一生面臨四大風險。一是健康風險。健康風險包括疾病風險和殘疾風險,這類風險會對個人或家庭造成醫療費用風險和收入損失風險。疾病風險是一種危害嚴重、涉及面廣、復雜多樣,且直接關系到個人基本生存利益的風險。疾病風險對于每個人或每個家庭而言都無法回避,其發生頻率也高。重大疾病的治療與康復費用會形成家庭特別是普通家庭嚴重的財務負擔,惡性腫瘤、重大器官的移植費用、白血病等重大疾病治療費用可高達50萬元以上。二是生存風險。隨著經濟和社會的發展、醫學的進步,以及人們生活方式的轉變和健康意識的提高,人均壽命的提高已經成為全世界的普遍現象。人均壽命的提高帶來了人口老齡化等一系列社會問題,老齡化人口在享受著長壽好處的同時,也面臨著養老金不足等長壽風險。我國人均壽命高于同等發展中國家,且存在未富先老與未備先老的現實。三是死亡風險。死亡風險是家庭和個人所面臨的最大風險。家庭主要收入者的死亡會導致家庭的收入中斷,家庭理財目標難以實現;家庭次要收入者的死亡,會導致家庭主要收入者將部分精力和時間用于家庭經營,進而影響主要收入者的收入增長。四是收入風險。失能、疾病、失業,自然災害與重大風險事故,投資失誤、人力資本投資不足,經濟環境、經濟政策、產業周期等因素,都會影響到家庭和個人的收入。家庭個人收入降低,既會影響家庭當期的消費水平,也會影響家庭的儲蓄能力。可見,風險離我們并不遙遠。

我們大多數居民都參加了社會保險。社保能為我們提供基本的看病、養老保障。“基本”兩個字的意思是“廣覆蓋、低保障”。它保證的是我們的基本看病需求和養老需求,保障程度相對有限。而通過購買適量的商業保險,選擇合適的保險產品,將風險轉嫁出去,可以為一個家庭提供財務安全保障。在家庭失去主要收入來源的情況下,依靠保險的保障功能依然能夠維持家人的穩定生活。除此之外,家庭配置保險產品,還可以實現儲蓄投資、財產安排、遺產規劃等目的。人身險,種類多

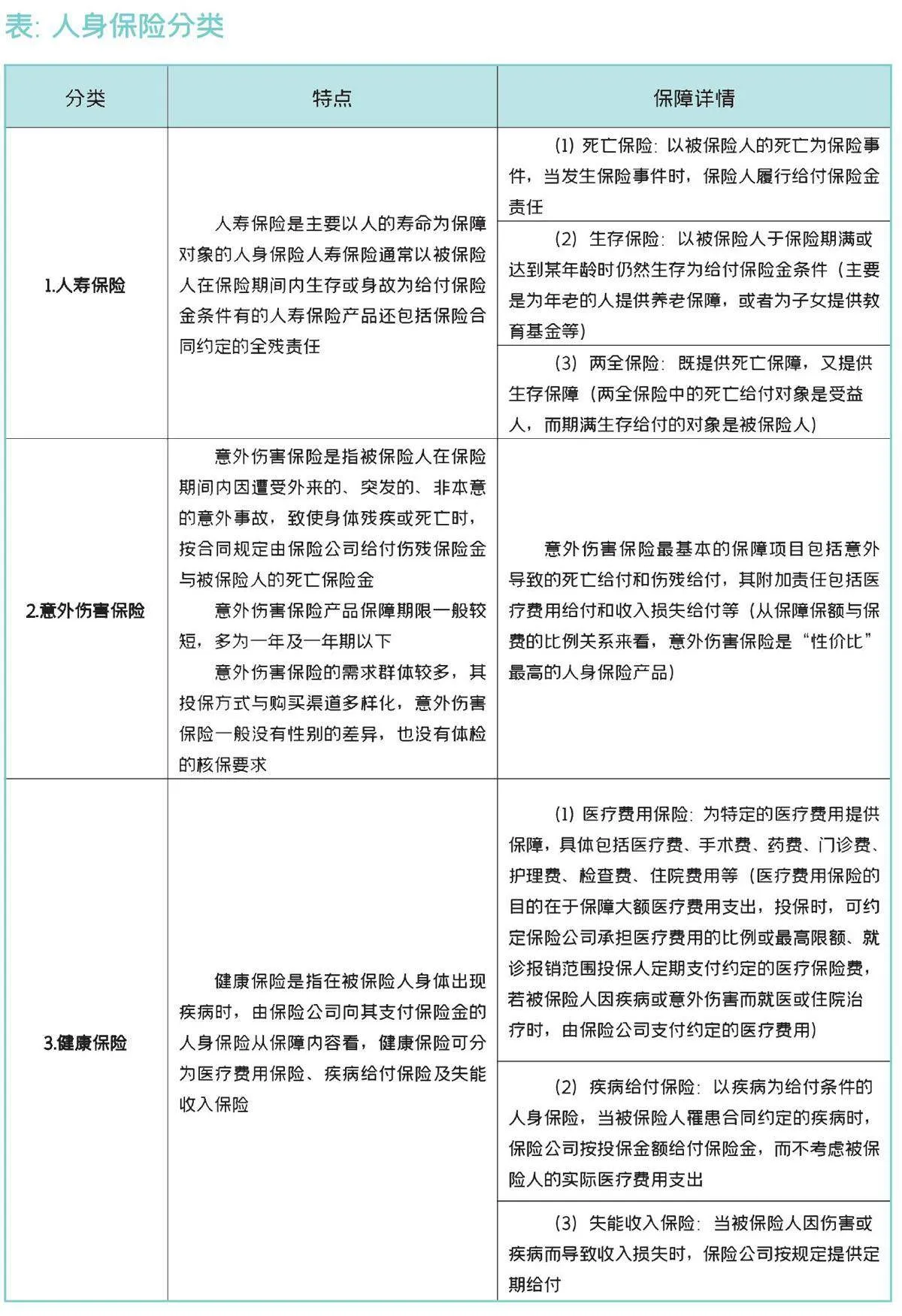

人身保險是指以人的生命或身體為保險標的的保險,當被保險人在保險期限內發生死亡、傷殘或疾病等事故,或生存至規定時點,保險公司給付被保險人或其受益人保險金。按照保險標的的不同,人身保險可劃分為人壽保險、意外傷害保險和健康保險。

買對了,才保險

商業保險能為我們提供各類風險保障。市面上人身保險產品種類繁多,各類保險產品保障范圍和產品價格差異較大,供給主體各不相同。作為普通消費者,可從以下五個方面來選擇適合自己的商業保險產品。

1.測算風險缺口值

保險保障需求應以總風險缺口為基礎,來確定總的保險需求。家庭或個人總的風險缺口是確定總保險需求的基礎。分項風險缺口額度對應分項保額額度,是確定購買某險種保險金額的重要原則。如20年期100萬元的房貸,一般以20年期的100萬元保額固定或保額遞減的定期壽險進行應對。保單保險期限是由該保單所對應的風險缺口的存續期所決定的。一般情形下,確定期限的風險存續期對應確定險種的保險期限,如家庭的遺屬生活費用缺口,通常是假定在退休前存在。家庭的風險缺口本身也是一個動態的過程,一般假定目前風險發生時的最大缺口作為最大的風險缺口基礎。但家庭在不同階段的風險缺口在發生變化,因此要定期對原有保險方案進行動態調整。

2.以風險保障為先導

先風險保障,后儲蓄投資。風險保障是保險的基本功能,也是在理財組合中保險最為獨特的功能。人壽保險可應對生命風險所引致的死亡風險,其中定期壽險可以用于因死亡而引致的房貸信用風險保障、子女教育金保障、遺屬生活費用保障等;終身壽險可以用于因死亡而引致的應急基金保障、喪葬費用保障和遺產規劃;兩全壽險既可作為在特定保險期限內的死亡保險,也可作為保險到期后的生存保障。健康保險應對因健康原因如疾病、意外傷害等引致的費用支出或為收入損失提供保險保障。提供風險保障是保險規劃的主要功能。因此,終身壽險應對人生終身風險,如應急基金、臨終與喪葬費用開支、遺產規劃的壽險需求。定期壽險應對特定期限內的生命風險需求,如教育基金、養老基金、償還貸款、遺屬生活費用等。兩全壽險(含分紅)應對特定期限的死亡風險和生存風險,即保險期內的死亡風險和保險到期的生存風險,如教育基金、養老基金等。

3.注重風險優先順序

風險保障中的風險優先順序一般為死亡、殘疾、重疾、醫療、教育金、退休等。死亡和傷殘是最主要的風險(第一類風險),因為該類風險導致家庭失去主要收入,或者完全失去收入,所有理財目標缺乏其實現的收入基礎。重疾和醫療費用是第二類風險,因為在缺乏有效健康保障計劃的情況下,重疾和醫療費用會導致目前現有儲蓄降低,家庭當期或未來收入降低。在優先保障第一類和第二類風險的前提下,家庭應該進行孩子教育金和夫妻退休金的儲蓄規劃。如果家庭主要收入者發生了死亡風險,其死亡保障的壽險產品受益人一般為家庭孩子或配偶,孩子作為受益人所獲的死亡保險金可作為孩子教育金的重要來源。如果沒有發生死亡或傷殘風險,孩子教育金儲蓄則可通過教育金保險或其他儲蓄方式進行。這種風險的保障順序,使孩子的教育金有確定的來源。風險承擔者的保障順序依次為家庭主要收入者、次要收入者、孩子等。

4.優化保險產品組合

通過保險產品的有效組合,既可以有效發揮各保險產品的功能,還可以使組合的功能最大化。在健康保險規劃中,醫療費用保險是補償性合同,醫療費用發生后,存在社會保險醫療和商業保險醫療之間的報銷分攤,如果有多份商業醫療費用(補償性)合同,還存在商業保險公司之間的補償機制。在保險規劃中,應避免因購買過多的醫療保險或者選擇不當而導致功能重復。老年醫療費用是老年群體較大的經濟負擔,社會基本醫療保險能夠承擔一部分老年醫療費用,商業醫療保險對老年醫療費用的承擔功能有限,因此,在退休生活費用規劃中,商業養老年金可以選擇遞增給付方式,較高的給付額中包括部分老年醫療費用支出。與此相關的還有養老規劃與護理保險規劃的功能整合,為了能讓老年養老生活品質不會因為過高的護理費用而受到影響,可在養老金規劃的同時,規劃長期護理保險。長期護理保險可解決老年護理費用,進而保證養老生活品質。保險產品功能優化組合中應盡量避免功能重復。

5.保費預算適度合理

年保費預算原則上不超過家庭年稅后收入的15%,一般家庭的保費負擔通常在其家庭年稅后收入的5%~15%之間。保費預算安排與保費繳納方式、險種性質選擇高度相關。如果采用躉繳保費方式,則一次性支付保費的額度相對較大,而如果采用分期繳納,家庭每期的保費負擔則相對較低,因此,保費預算安排與保費繳納方式密切相關。不同險種性質也會影響保費預算,一般保障型保險的保費相對較低,而儲蓄投資類保險的保費負擔相對較高。

另外,筆者建議大家從經營穩健、償付能力強、商業信用好、服務質量高的保險公司購買保險。在購買保險前,選擇從業時間長、經驗豐富的壽險規劃師或銀行客戶經理,可以幫助我們做一份完整的家庭保障方案。在經濟實力允許的范圍內,為自己和家人購買適當的商業保險,構筑風險防范堤壩,享受美好人生。

猜你喜歡

房地產導刊(2021年6期)2021-07-22 09:12:46

中國石油石化(2021年9期)2021-07-17 09:24:00

中國農民合作社(2020年12期)2020-12-18 09:09:58

公民與法治(2020年11期)2020-07-25 02:02:06

河南水利年鑒(2020年0期)2020-06-09 05:43:30

領導決策信息(2018年50期)2018-02-22 06:17:16

商周刊(2017年5期)2017-08-22 03:35:26

制造技術與機床(2017年3期)2017-06-23 08:11:34

中國衛生(2016年2期)2016-11-12 13:22:16

華東科技(2016年10期)2016-11-11 06:17:41