年中復盤,下半年市場怎么看?

2024-09-19 00:00:00劉猻

現代商業銀行·財富生活 2024年8期

關鍵詞:經濟

中長期來看,2025年隨著供給調整見成效,基本面向上彈性打開,景氣趨勢機會有望明顯增加。四季度基本面預期向2025年錨定,自下而上的投資機會或將明顯增加。

2024年上半年投資市場大幕已正式落下,我們就上半年的整體市場走勢來給大家做一個復盤,同時,也一同展望—下下半年的市場投資機會在哪里。

上半年經濟總體回升向好,股票市場風格分化

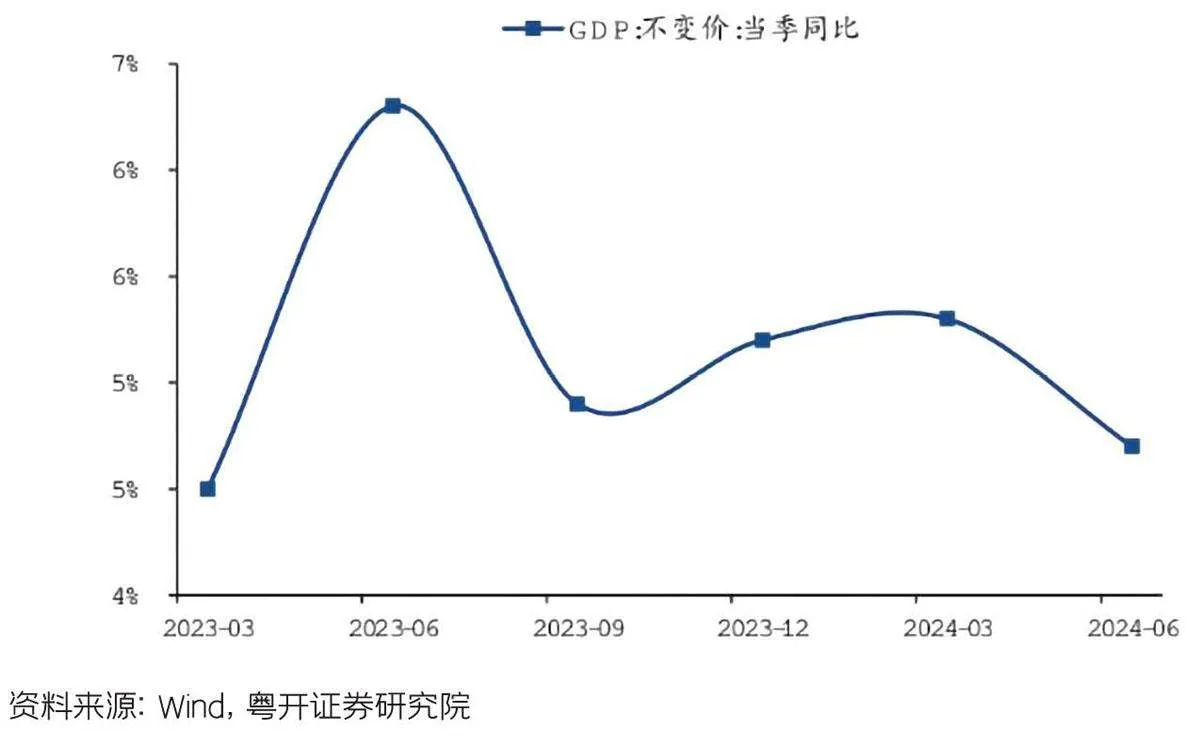

從宏觀的角度來看,今年上半年,中國經濟總體呈回升向好態勢。了月15日國家統計局發布的數據顯示,上半年GDP同比增長5.0%,其中一季度GDP同比增長5.3%,實現良好開局;二季度GDP同比增長4.7%,低于預期,主要受季末社零疲軟拖累。

從細分項我們也來做一個簡要分析。出口方面增速繼續反彈,并拉動制造業投資和工業生產,對增長貢獻度有望繼續加快;社融增速連續走低,6月M2增速首次低于了%,M1同比繼續下降,主要的原因在于經濟的“去金融化”。在高質量發展導向下,傳統信貸收縮,社融增速換擋是中長期趨勢。

在幾項重要的宏觀數據上,核心CPI累計同比上漲0.7%,與去年全年漲幅持平;1-5月PPI累計同比-2.4%,較去年全年的-3.0%降幅收窄;6月份制造業采購經理指數(PMI)為49.5%,與上月持平,持續回升向好,基礎仍需鞏固。

需要關注的是房地產,目前來看,“517”地產組合拳略有成效,6月地產成交同比讀數有所改善,部分一線城市6月房價環比重回上升,但整體來看,地產需求仍處于磨底階段。

再來看大家比較關心的股票市場,如果用一句話總結上半年的股票市場走勢,可以用“從極端行情,到絕地反擊,再到波動回歸”來概括。

從寬基指數層面來看,2024年上半年,上證50指數表現最強,上半年累計上漲2.95%,滬深300漲幅為0.89%。

但與此同時,不同指數間的走勢出現分化,大小盤風格在今年開啟切換,核心藍籌指數小幅上漲,中小盤指數跌幅靠前。據Wind數據,大盤價值指數上半年漲幅為13.67%,而小盤成長指數累計下跌14.63%。上漲的公司主要集中在高股息大盤股中,分布在銀行、煤炭、家電等行業。而數量上占大頭的小微盤則走勢較弱,具體表現在中證1000指數跌幅達16.84%,因此股票及相關基金的表現分化較為明顯。

最后來看—下債券市場,上半年債市表現依舊較好,10年期國債收益率自去年底的2.56%下行,最低突破2.21%;截至二季度末,高等級AAA信用債HO年期收益率較去年末大幅下行51~67BPs。供給端來看,利率走低帶動高等級產業債融資明顯修復,上半年高等級信用債的凈融資額為1.2萬億元,較去年同期增加1.0萬億元。需求端來看,機構信用債需求旺盛,上半年高等級信用債供不應求,推動高等級信用債收益率全線大幅下行。

政策發力,經濟基本面有望繼續企穩向好

展望下半年,宏觀經濟層面,財政政策力度或許將決定經濟復蘇幅度。5月后,專項債發行提速和特別國債開啟發行。由于資金流動需要時間,也就是財政向經濟活動的傳導存在時差,有一定的滯后性,因此預計三季度整體宏觀經濟數據或進一步改善。

從目前來看,政策面工具箱仍然豐富,預計仍會是托底優先,強刺激概率不大,個別行業如地產仍未現好轉,后續可能持續有相關政策出臺。財政政策方面,7月18日結束的二十屆三中全會指出,“在發展中保障和改善民生是中國式現代化的重大任務”,體現了以人民為中心的發展理念。民生建設注重“普惠性、基礎性、兜底性”,其中“收入分配”“就業優先”“社會保障”“醫藥衛生”“人口發展”等人民最關心最直接最現實的利益問題或是改革的重點。貨幣政策方面,下半年,宏觀政策實施力度有望進一步增大,我國貨幣政策寬松空間有望打開,降準、降息落地概率上升。

從海外的影響來看,6月美國CPI通脹繼續降溫并低于市場預期。CPI同比增長3%,低于預期的3.1%和前值的3.3%; CPI環比下降0.10%,低于預期的0.1%和前值的0.0%。在經濟走弱、財政承壓和不確定性上升的大背景下,盡管美聯儲仍寄希望于在短期內維持高利率水平進一步抑制通脹,但是中期來看,通過降息來支撐美國經濟和防范風險爆發,將是美聯儲必須采取的措施。

從股票市場來看,短期國內的經濟基本面疲弱,4月以來,M2、M1、地產等高頻數據都顯示經濟繼續處于下滑狀態。經濟低迷導致信心較為匱乏,市場后續反彈力度取決于經濟何時復蘇。

中長期來看,2025年隨著供給調整見成效,基本面向上彈性打開,景氣趨勢機會有望明顯增加。四季度基本面預期向2025年錨定,自下而上的投資機會或將明顯增加。

從機會點來看,二十屆三中全會有望成為新一輪經濟的復蘇拐點,“科特估”導向的成長板塊細分領域和“安全資產”導向的高股息領域有望延續此前行情,值得重點關注。與此同時,關注“新質生產力”指引的投資機會,比如戰略新興產業(先進制造、電子信息、人工智能、機器人等)等。此外,集中在內需相關的低景氣行業反轉機會也值得關注。

債市仍具有較好的投資配置價值。隨著大量供給出現,債市供需矛盾有望得到緩解,中長期來看,貨幣政策仍有較大放松空間,政策利率、基準利率仍有較大下調可能。

黃金由于價格上漲今年受到大家普遍關注。從目前來看,美國通脹回落,以及9月降息預期大幅提升,有望讓黃金獲得向上動力,黃金在歷次降息周期中具有較高的漲幅和上漲概率,黃金的金融屬性可能由此前的壓制轉向支持黃金上漲。

但也要看到,目前黃金處于歷史高位,市場對地緣沖突已有較大程度反應,短期價格波動或許加劇,更應從長周期尋找配置價值。

上述內容,在任何情況下均不構成投資建議。股市有風險,投資需謹慎。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33