數字普惠金融、科技創新與商貿流通業高質量發展

2024-09-22 00:00:00呂向麗?張存剛

科技智囊 2024年8期

摘 要:[研究目的]數字普惠金融和科技創新助力商貿流通業高質量發展,商貿流通業高質量發展是促進經濟高質量發展的必然路徑,研究商貿流通業高質量發展的作用機制和優化路徑為經濟高質量發展提供理論指南和實踐導向。[研究方法]基于2006—2022年除西藏、香港、澳門、臺灣地區外的30個省(區、市)的面板數據,構建回歸模型、中介效應模型、內生性和穩健性模型以及異質性模型,對數字普惠金融、科技創新(人力創新、資金創新及技術創新)和商貿流通業高質量發展之間的關系進行檢驗。[研究結論]數字普惠金融和科技創新促進商貿流通業高質量發展;科技創新在數字普惠金融與商貿流通業高質量發展之間發揮部分中介作用:技術創新>資金創新>人力創新;數字普惠金融、科技創新對商貿流通業高質量發展的促進作用具有區域異質性:東部地區>中部地區>西部地區。據此提出完善數字普惠金融、加強科技創新等的對策建議。

關鍵詞:數字普惠金融;科技創新;商貿流通業高質量發展;中介效應;異質性分析

數字普惠金融為商貿流通業高質量發展提供了堅實的物質基礎;科技創新為商貿流通業高質量發展提供了高質的技術支持。數字普惠金融和科技創新使得商貿流通業發展機遇與挑戰并存,我國亟待加強三者的有機融合,推進商貿流通業高質量發展。

一、數字普惠金融、科技創新與商貿流通業高質量發展的研究現狀

數字普惠金融為中小企業提供了高效的融資支持和資金保障,激發了市場活力,為商貿流通業高質量發展奠定了堅實的經濟基礎;科技創新推動數字普惠金融和商貿流通業不斷優化升級,提高了商貿流通業的效率,賦能商貿流通業高質量發展。

近年來,大多數學者都認為數字普惠金融對商貿流通業具有正向促進作用。廖東聲等[1]基于雙向固定效應模型,發現數字普惠金融有效緩解了中小企業融資難問題,突破了傳統金融的局限性,因而在優化和發展商貿流通業中發揮著更大的作用。王紅霞等[2]借助中介效應模型,發現數字普惠金融增強了商貿流通產業鏈的抵御能力和恢復能力,提升了商貿流通業的韌性,促進其提質增量。廉永生等[3]采用面板數據,發現數字普惠金融優化商貿流通業的要素資源配置,豐富了商貿流通業的形式和內容。楊媚[4]發現數字普惠金融為流通業綠色發展提供低成本服務(保險、投資以及信貸等)和充足的創新資金,提升了流通業綠色創新效率。

還有一些學者就數字技術對流通業的促進作用進行了討論。于赟[5]基于蘇寧案例,發現數字技術可以創新流通體系,加快流通企業組織變革。楊海麗等[6]采用動態空間效應,發現數字技術能夠精準預測消費者需求,有效調整供給與需求,推進流通資源優化配置,實現流通業降本提效。格根塔娜(Guggentana)和李陽[7]采用面板數據,發現數字技術能有機協調供需平衡,提高匹配效率,降低供需缺口,對流通業發展具有正向影響。

綜上所述,現有的研究重點主要是數字普惠金融或者數字技術對商貿流通業或者商貿流通業的某一方面具有正向促進作用;而未將數字普惠金融、科技創新和商貿流通業高質量發展三者結合起來進行實證分析。在新時代,數字普惠金融和科技創新有機協調增進商貿流通業高質量發展對于國家發展至關重要。基于此背景,研究數字普惠金融、科技創新與商貿流通業高質量發展的關系進而提出優化路徑具有現實意義。本文的主要創新點:一是首次對數字普惠金融、科技創新與商貿流通業高質量發展三者的關系進行實證分析。二是首次檢驗科技創新(人力創新、資金創新和技術創新)與商貿流通業高質量發展的關系。三是首次對科技創新、商貿流通業高質量發展和數字普惠金融的全局狀況進行分析,而非局限于長江、黃河或者其他局部地區。因此,本文基于2006—2022年我國除西藏、香港、澳門、臺灣地區外的30個省(區、市)的面板數據,對數字普惠金融、科技創新與商貿流通業高質量發展的關系進行探究,并據此提出相關的對策建議。

二、數字普惠金融、科技創新與商貿流通業高質量發展的內在聯系

數字普惠金融、科技創新與商貿流通業高質量發展三者有機協調、相互促進。數字普惠金融和科技創新是商貿流通業發展的“催化劑”和“加速劑”,促進商貿流通業朝高質量方向發展。

(一)數字普惠金融與商貿流通業

數字普惠金融促進商貿流通業高質量發展。以數字經濟為主體的金融服務,是對傳統金融服務的發展與創新,能夠有效助推商貿流通業發展,促進商貿流通要素融合,加快商貿流通業優化升級[8]。一是數字普惠金融降低了商貿流通業的信息不對稱性。在“萬物皆可互聯”的模式下,數據成為一種新型生產要素,為商貿流通業發展注入新活力,推動信息由“封閉”向“共享”轉變,協調市場供需平衡。二是數字普惠金融催動商貿流通業資源的有效配置。以“數字經濟+金融”的發展模式,將流通業的各個環節聯系起來,實現資源的共建共享,刺激資源的優化配置[9]。三是數字普惠金融的發展打破了融資的時空局限性。數字普惠金融破除中小企業的發展瓶頸,為商貿流通業的發展提供資金支持,推動商貿流通業高質量發展。

(二)科技創新與商貿流通業

科技創新能夠助力商貿流通業高質量發展。以云計算、大數據和互聯網等為載體的信息技術不斷發展,推動商貿流通領域向智慧化、高效化和智能化方向發展。這主要通過以下幾點實現;一是科技創新提升了商貿流通業的生產效率。商貿流通業可以借助先進技術縮短產品的研發和生產周期,助推企業優化升級,提升企業核心競爭力[10]。二是科技創新催化商貿流通業產業結構優化升級。商貿流通業借助高新科技推動產業結構向智能化、高效化和綠色化方向發展。三是科技創新能夠實現各要素的優化配置。大數據等數字科技可以提高信息共享度和市場需求透明度,使得各生產要素按照市場需求進行合理配置。四是科技創新能夠加快人才和技術等生產要素集聚。商貿流通業可以利用技術擴散效應,不斷吸引高科技人才聚集于流通業,提高勞動生產率,從而提升商貿流通業的經濟效益;商貿流通業可以利用技術示范效應,促使科技水平高的企業倒逼其他企業不斷進行技術模仿和創新,繼而提升整個社會的科技創新水平,帶動商貿流通業高質量發展。

(三)數字普惠金融、科技創新與商貿流通業

基于馬克思主義流通理論,信息技術變革催生的數字經濟重塑了“生產中心論”,使得傳統金融業和商貿流通業等粗放型發展模式向精細化發展模式轉變。一是科技創新推進了數字普惠金融和商貿流通業創新,提升了兩者的經濟效率。基于互聯網長尾需求效應和產銷邏輯,借助數字技術組建適應市場需求的柔性生產,引領商貿流通業向科技化和數字化方向發展,構建供需有機協調的商貿流通新機制,并以此來拉動經濟增長[11]。二是科技創新打破了數字普惠金融和商貿流通業的時空局限性,促使商貿流通業發展。三是科技創新能夠有效降低數字普惠金融與商貿流通業的風險。依托大數據和云計算等應用,可以建立智能風險預防系統、高效決策和規劃系統,降低兩行業風險。四是科技創新促進數字普惠金融和商貿流通體系實現價值共創。數字普惠金融和商貿流通業可以借助高新科技建立長期穩定的合作,借助協調優化和信息共享促使供應鏈高效運作,減少供應鏈運作流程,提升供應鏈工作效率,在優化運作中創造價值并實現共贏。由此可知,科技創新在數字普惠金融與商貿流通業高質量發展之間發揮中介作用。

三、數字普惠金融、科技創新與商貿流通業高質量發展的研究設計

基于前人的研究經驗,結合本文的研究重點,對數字普惠金融、科技創新與商貿流通業高質量發展體系進行指標選取和模型構建。

(一)指標選取

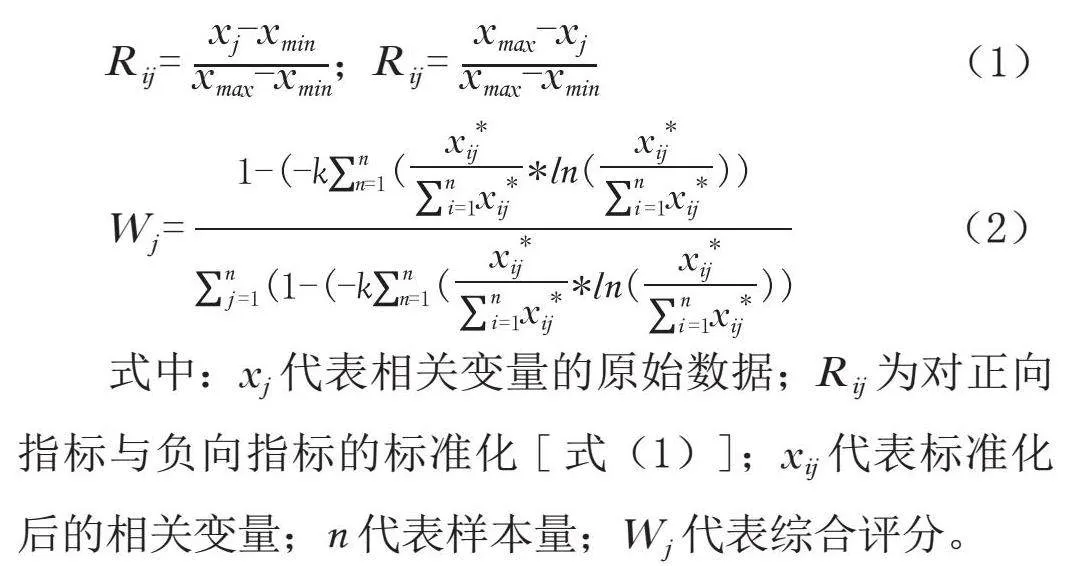

被解釋變量:商貿流通業高質量發展水平(TC)。參考楊仁發等[12]的研究,本文從流通效率、流通強度、流通規模、綠色流通等四個維度,借助熵值法和綜合評價法測算商貿流通業高質量發展水平。

(1)

(2)

式中:xj代表相關變量的原始數據;Rij為對正向指標與負向指標的標準化[式(1)];xij代表標準化后的相關變量;n代表樣本量;Wj代表綜合評分。

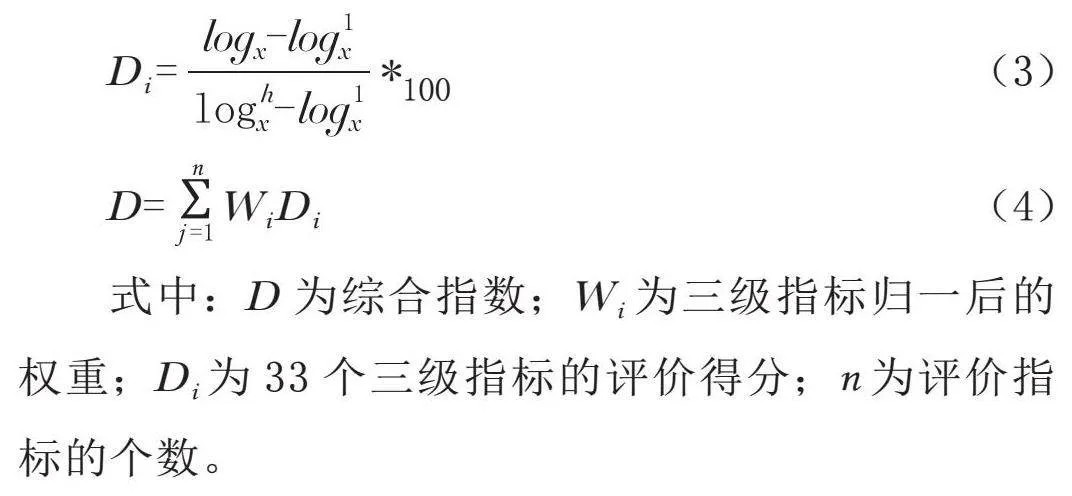

解釋變量:數字金融普惠指數(DIF)。參考覃天等[13]的研究,將DIF作為測算變量,并對其進行標準化處理。同時,參考郭峰等[14]的研究方法,對2006—2010年、2021年和2022年的DIF進行計算。首先,選取覆蓋廣度、使用深度及數字化程度三個二級指標,共計33個三級指標。其次,對指標進行無量綱化,即采取對數型功效函數法。再者,采用層次分析法進行權重測算。最后,采用算數加權平均法進行指數合成。

(3)

(4)

式中:D為綜合指數;Wi為三級指標歸一后的權重;Di 為33個三級指標的評價得分;n為評價指標的個數。

中介變量:科技創新(TI)。參考陳思杭[15]等的研究,利用人力創新(HI)、資金創新(FI)和技術創新(IT)來衡量科技創新發展水平。其中,HI:研究和開發機構R&D人員全時當量、高等學校R&D人員全時當量及高技術產業R&D人員全時當量;FI:高技術產業R&D經費支出、研究和開發機構經費支出及高等學校R&D經費支出;IT:專利數、高新技術產品銷售收入及科技市場成交額。使用熵值法測算HI、FI及IT的綜合評分,參考式(1)和式(2)。

控制變量:參考郭馨梅[16]等的研究,選取經濟發展水平(GDP)、居民消費水平(RCL)、產業結構(IS)、財政支出(FS)及對外開放程度(OPEN)進行測算。其中,GDP對應人均國內生產總值;RCL對應報告期國內生產總值中的居民消費總額與報告期年平均人口的比值;IS對應第三產業占GDP的比重;FS對應財政支出占GDP比重;OPEN對應進出口額占GDP比重。

(二)模型構建

為檢驗數字普惠金融和商貿流通業高質量發展的關系,構建以下模型:

(5)

式中:α0代表截距;α1、α2、α3、α4、α5、α6代表系數;TCit代表商貿流通業高質量發展水平;DIFit代表數字普惠金融水平;βi代表地區控制效應;∮t代表時間控制效應;θit代表誤差項;其余變量代表控制變量。

為檢驗科技創新(人力創新、資金創新及技術創新)在數字普惠金融和商貿流通業高質量發展之間發揮的作用,構建以下模型:

(6)

(7)

(8)

(9)

(10)

(11)

式中:θ0和?0代表截距;以模型(6)和(7)為例,θ1代表數字普惠金融對人力創新的影響水平,?2代表人力創新對商貿流通業高質量發展的影響水平;以模型(8)和(9)為例,θ1代表數字普惠金融對資金創新的影響水平,?2代表資金創新對商貿流通業高質量發展的影響水平;以模型(10)和(11)為例,θ1代表數字普惠金融對技術創新的影響水平,?2代表技術創新對商貿流通業高質量發展的影響水平;其他變量參考模型(5)。

(三)數據來源和描述性統計

本文對我國2006—2022年除西藏、香港、澳門、臺灣地區外的30個省(區、市)的數據進行剖析。數字普惠金融指數數據源于《中國縣域數字普惠金融發展指數報告》[17]和北京大學2011—2020年的數字普惠金融指數[18],其他數據來源于我國2006—2022年的《中國統計年鑒》1。對于極少部分缺失數據采用插值法測算代替,對部分變量進行取對數處理,以消除異方差影響,各變量特征見表1。

四、數字普惠金融、科技創新與商貿流通業高質量發展的實證分析

借助相關性統計、基準回歸模型、內生性和穩健性檢驗及異質性分析等,本文研究了數字普惠金融、科技創新與商貿流通業高質量發展體系的作用機制。

(一)相關性統計

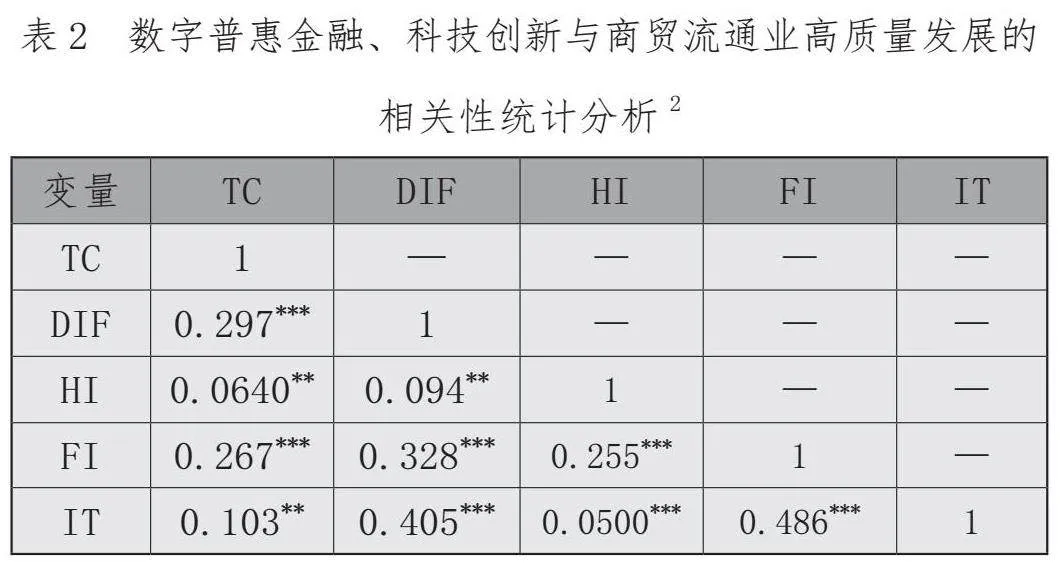

基于相關性統計分析,得出數字普惠金融、人力創新、資金創新等變量均通過顯著性檢驗,檢驗結果見表2。表2顯示,人力創新在5%的顯著性水平上促進商貿流通業和數字普惠金融發展;技術創新在5%的顯著性水平上促進商貿流通業發展;其余變量通過1%的顯著性檢驗。此外,商貿流通業、科技創新和數字普惠金融的最大值為0.486(<0.5),變量之間多重共線性較弱。對商貿流通業、科技創新(人力創新、資金創新、技術創新)及數字普惠金融進行回歸,之后再次進行多重共線性檢驗,發現科技創新與數字普惠金融的方差膨脹因子小于10,說明多重共線性不明顯,證明各變量選取較為合理。

(二)基準回歸

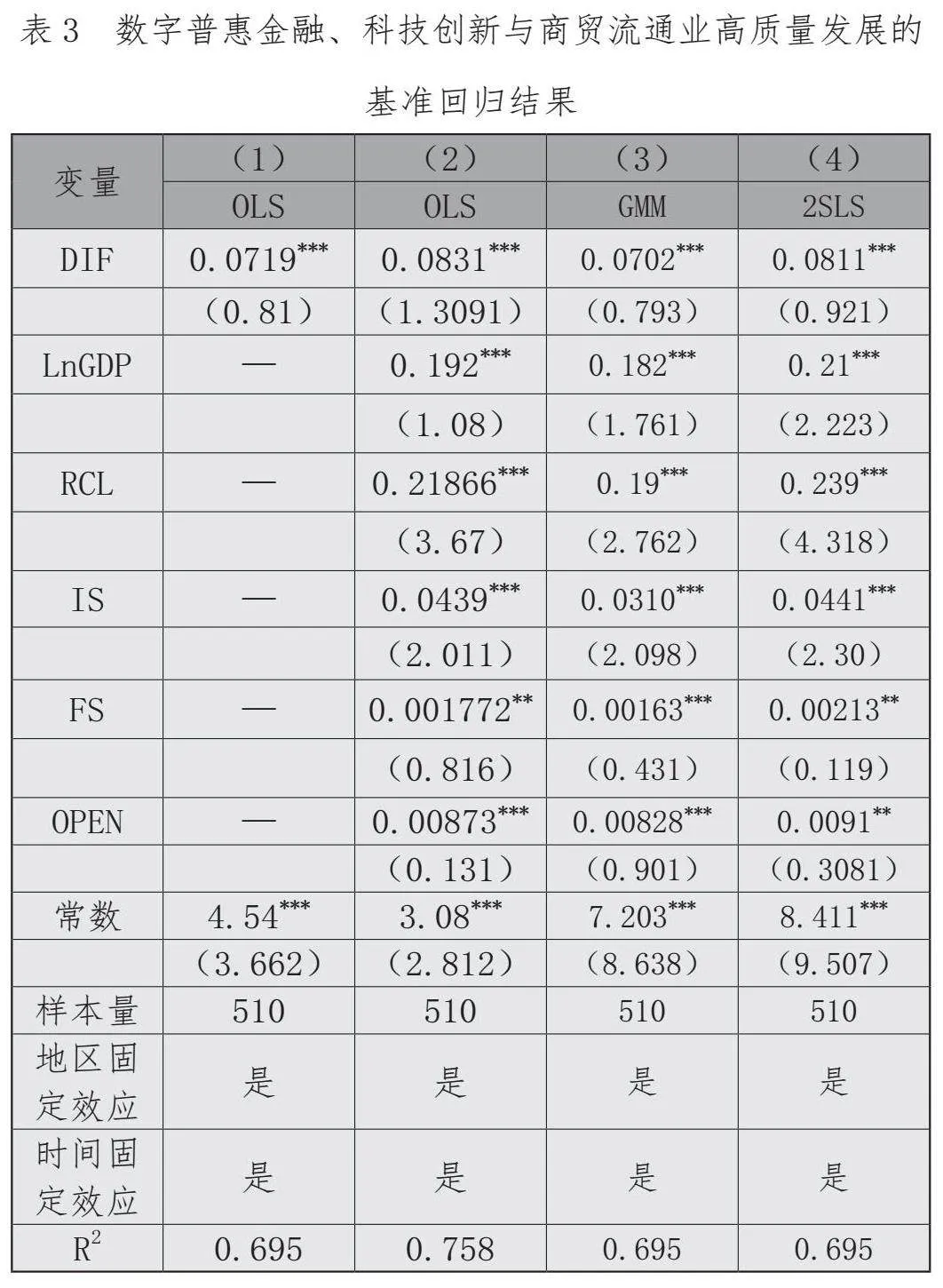

基于OLS、GMM和2SLS的方法檢驗數字普惠金融與商貿流通業高質量發展的關系,檢驗結果見表3。表3顯示,在OLS檢驗中,數字普惠金融在1%的顯著性水平上促進商貿流通業高質量發展[列(1)],此結果在加入控制變量后更加明顯[列(2)],表明數字普惠金融每提升1%將助力商貿流通業發展水平提升0.0831。居民消費水平和產業結構均在1%的水平上促進商貿流通業高質量發展;財政支出和對外開放水平分別在5%和1%的水平上促進商貿流通業高質量發展,但影響作用較為微弱,原因可能為政府宏觀調控和對外開放僅從單一方面調節商貿流通業發展,而居民消費水平則是供給與需求雙管齊下。在GMM檢驗中[列(3)],數字普惠金融對商貿流通業高質量發展影響系數為0.0702,通過1%的顯著性檢驗,政府支出在1%的水平上促進商貿流通業高質量發展。在2SLS檢驗中[列(4)],數字普惠金融對商貿流通業高質量發展的影響系數為0.0811,通過1%的顯著性檢驗;對外開放在5%的水平上促進商貿流通業高質量發展,影響系數為0.0091;其余控制變量的顯著性檢驗與列(1)至列(3)檢驗基本一致。因此能夠得出,數字普惠金融促進商貿流通業高質量發展。

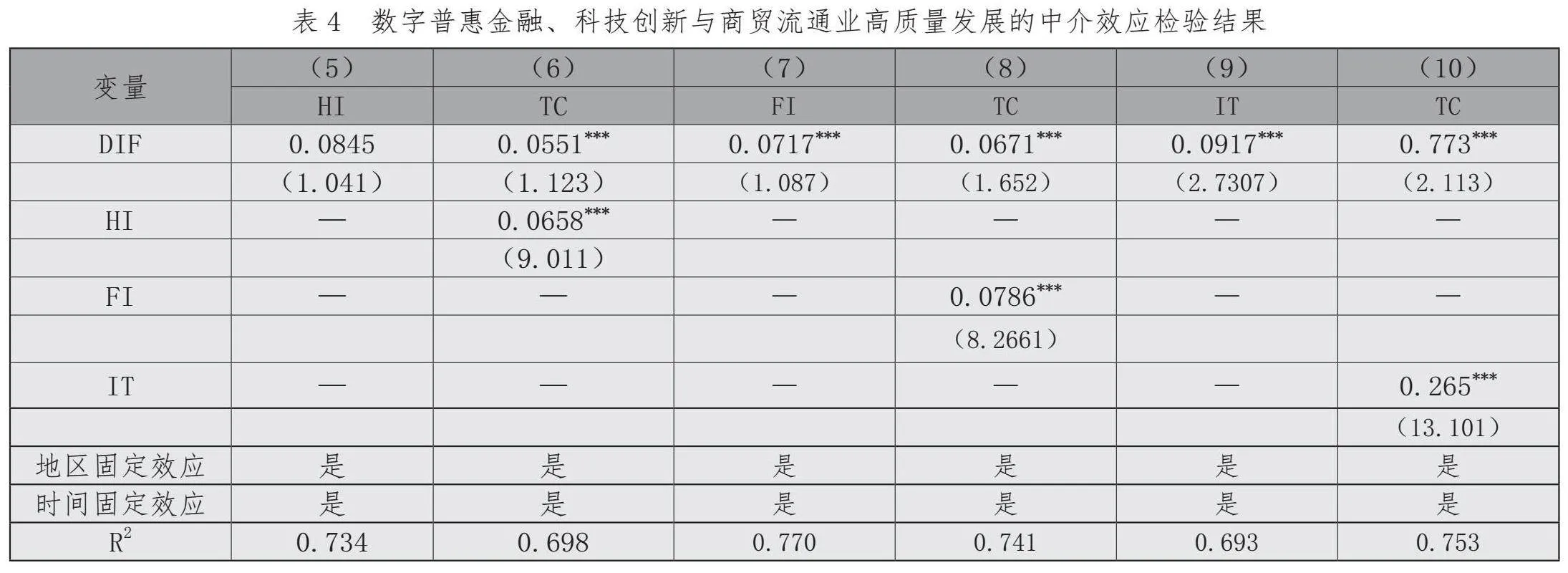

(三)中介效應檢驗

本文借助逐步回歸法使用中介效應模型,檢驗科技創新對數字普惠金融和商貿流通業高質量發展的影響效應,檢驗結果見表4。表4顯示,數字普惠金融與人力創新不存在顯著效應[列(5)],進行自舉法檢驗,置信區間不包含零,因此,可以得出人力創新對數字普惠金融具有促進作用。資金創新[列(7)]和技術創新[列(9)]在1%的水平上促進數字普惠金融發展。人力創新在1%的水平上促進商貿流通業高質量發展,影響系數為0.0658[列(6)];資金創新在1%的水平上促進商貿流通業高質量發展,影響系數為0.0786[列(8)];技術創新在1%的水平上促進商貿流通業高質量發展,影響系數為0.265[列(10)]。這一結果顯示,科技創新(人力創新、資金創新和技術創新)在數字普惠金融與商貿流通業高質量發展之間發揮部分中介作用,且科技創新中的三大子系統對數字普惠金融和商貿流通業高質量發展的促進作用有強有弱,其中技術創新最強、資金創新次之、人力創新最弱,即技術創新>資金創新>人力創新。

(四)內生性檢驗和穩健型檢驗

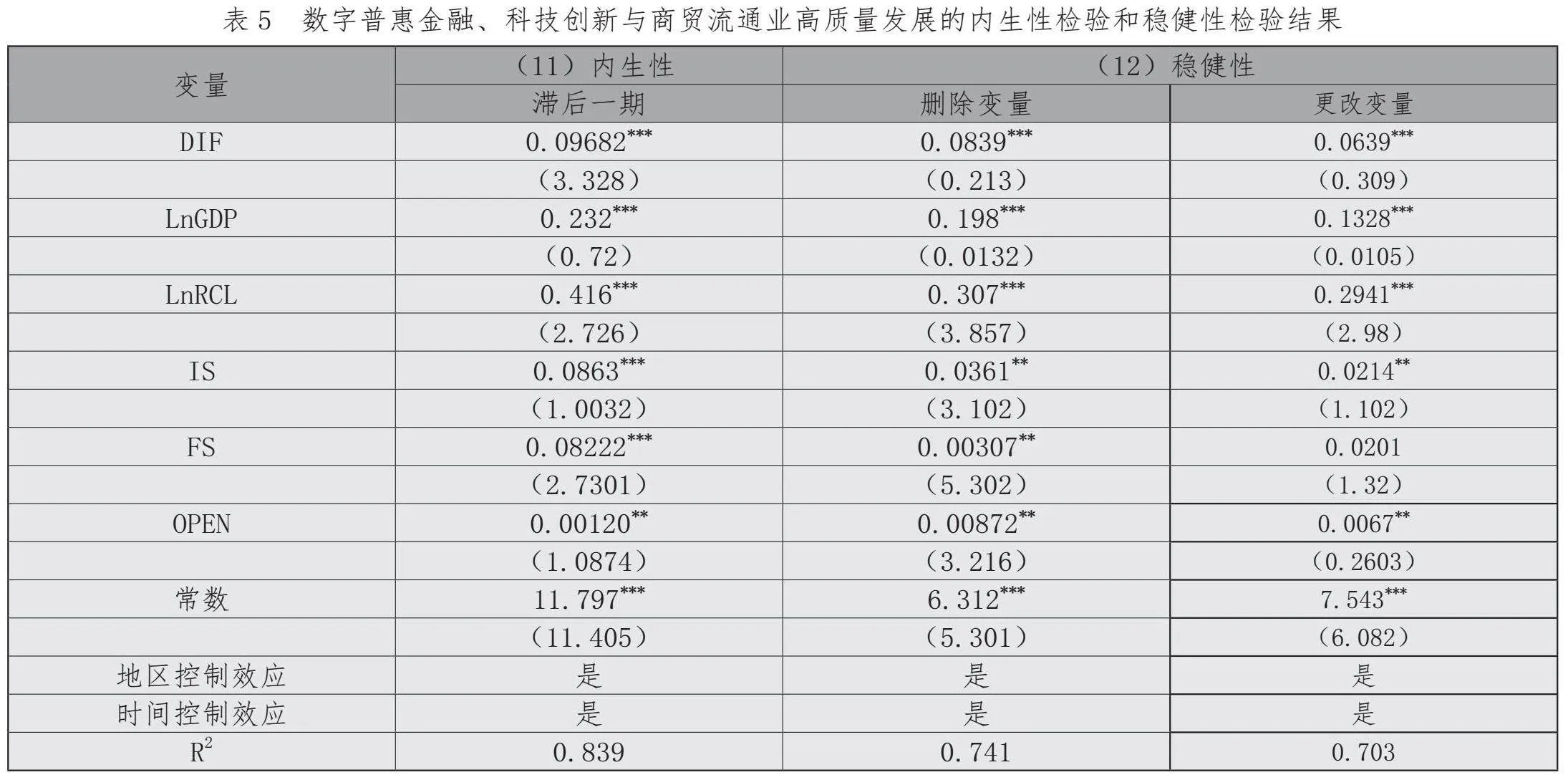

本文采用解釋變量(數字普惠金融)滯后一期的方式來檢驗模型是否存在內生性問題,檢驗結果見表5。表5顯示,數字普惠金融對商貿流通業高質量發展的影響系數是0.09682,通過1%的顯著性檢驗[列(11)],表明數字普惠金融促進了商貿流通業高質量發展,本文結論具有穩定性。

為檢驗結果的真實性,本文參考胡蓉[19]等的研究,將四個直轄市(北京、上海、重慶、天津)去掉進行穩健性測試。結果表明:數字普惠金融對商貿流通業高質量發展的影響系數是0.0839,通過1%的顯著性檢驗[列(12)]。參考李義姝[20]等的研究,將商貿流通業高質量發展水平變為第三產業增加值進行穩健性檢驗,并對樣本進行縮尾處理(1%和99%)。結果表明,數字普惠金融對商貿流通業仍在1%的水平上顯著,影響系數為0.0639[列(12)];其余控制變量顯著性水平與回歸結果基本一致。由此證明,本文結論具有可靠性和穩健性。

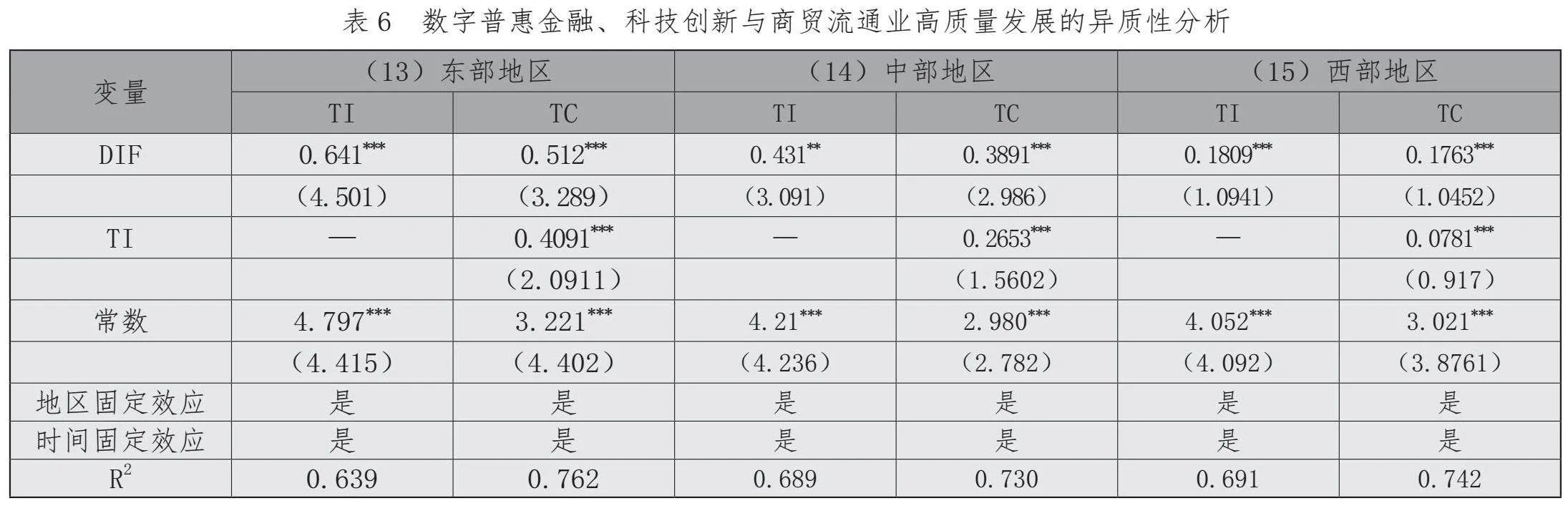

(五)異質性分析

我國區域資源稟賦(經濟發展水平、產業結構優化及高新科技分布等)之間存在差異,區域資源稟賦差異可能會影響區域商貿流通業高質量發展水平,為進一步驗證猜想對其進行檢驗,檢驗結果見表6。表6顯示,東中西部地區的商貿流通業高質量發展與數字普惠金融和科技創新的顯著性水平一致,但影響程度存在顯著差異。數字普惠金融在1%的水平上促進商貿流通業高質量發展,影響系數分別為0.512、0.3891、0.1763;科技創新在1%的水平上促進商貿流通業高質量發展,影響系數分別為0.4091、0.2653、0.0781。同時,東中西部地區科技創新對數字普惠金融作用的顯著性水平存在差異。東西部地區,科技創新在1%的水平上促進數字普惠金融發展,影響系數分別為0.641、0.1809;中部地區,科技創新在5%的水平上促進數字普惠金融發展,影響系數為0.431。由此可知,我國數字普惠金融、科技創新對商貿流通業高質量發展具有促進作用,但其促進作用由東部地區到中部地區再到西部地區依次削弱。數字普惠金融和科技創新對商貿流通業高質量發展的促進作用在東部地區最顯著、中部地區次之、西部地區最弱。

五、數字普惠金融、科技創新與商貿流通業高質量發展的研究結論與優化路徑

本文以我國2006—2022年除西藏、香港、澳門、臺灣地區外的30個省(區、市)的相關數據為研究對象,對數字普惠金融、科技創新與商貿流通業高質量發展進行水平測算,得出相關結論與優化路徑。

(一)數字普惠金融、科技創新與商貿流通業高質量發展的研究結論

首先,數字普惠金融促進商貿流通業高質量發展。其次,科技創新(人力創新、資金創新及技術創新)對數字普惠金融和商貿流通業高質量發展具有正向促進作用。但是,科技創新中的三大子系統對數字普惠金融和商貿流通業高質量發展的促進作用具有強弱之分,技術創新對其促進作用最強、資金創新次之、人力創新最弱,即技術創新>資金創新>人力創新。同時,科技創新在數字普惠金融與商貿流通業高質量發展之間發揮著部分中介作用。最后,數字普惠金融、科技創新對商貿流通業高質量的促進作用具有區域異質性。數字普惠金融和科技創新對商貿流通業高質量發展的促進作用在東部地區最顯著、中部地區次之、西部地區最弱,即東部地區>中部地區>西部地區。

(二)數字普惠金融、科技創新與商貿流通業高質量發展的優化路徑

第一,完善數字普惠金融,為商貿流通業高質量發展奠定堅實的經濟基礎。一是加強數字普惠金融基礎建設。提高數字平臺建設水平能保證數據平臺安全、高效和穩定,提升數字化使用程度,降低數字化使用成本。二是有效分析數據。對海量數據進行有效分析能實時掌握消費者的旨趣愛好,進行精確的市場定位和潛在客源分析,從而實現“供給—需求”的動態平衡。三是加快數字金融賦能商貿流通產業發展。借助云計算、人工智能和大數據等能推動信息和資源共享,助力流通產業鏈升級,加快形成新質生產力,賦能商貿流通業高質量發展。

第二,加強科技創新,為商貿流通業高質量發展提供高效的技術支持。一是高新科技賦能數字普惠金融。高新科技驅動普惠金融向智能化、信息化和高效化方向發展,進而為商貿流通業提供高效的融資支持和資金保障,確保商貿流通活動順利開展。二是高新科技賦能商貿流通業高質量發展。將高科技應用于商貿流通供應鏈之中,能促進流通環節智能化、流通信息透明化及流通系統決策精確化。

第三,政府應該考慮區域差異,對東部地區、中部地區和西部地區采取不同的頂層設計。一是鼓勵、支持和引導東部地區帶動中西部地區,往中西部地區投入資金支持、科技援助及人才支援。二是完善中西部地區的產業結構。促進產業優化升級,提升經濟效率,增加社會財富,縮小地區差距。三是加強商貿流通建設。政府應該建立健全商貿流通基礎設施,完善商貿流通產業體系,優化商貿流通供應鏈環節,保障商貿流通資源的合理配置。四是有機協調商貿流通業與其他產業高質量發展。政府應該實現中西部地區數字普惠金融、科技創新與商貿流通業的系統協調,大力發展新質生產力,爭取在動態發展中早日實現共同富裕。

注釋:

1. 2006—2022年的所有數據來源于國家統計局網站(https://www.stats.gov.cn/sj/ndsj/)公布的《中國統計年鑒》。

2. *、**和***分別表示在10%、5%和1%顯著水平上通過檢驗。

參考文獻:

[1] 廖東聲,莊定鵬,陳曦.數字普惠金融賦能商貿流通業高質量發展研究[J].商業經濟研究,2023(15):10-14.

[2] 王紅霞,陳玲玲,尚婷.數字普惠金融對流通產業鏈韌性的影響:人力和技術創新要素配置視角下[J].商業經濟研究,2023(22):37-40.

[3] 廉永生,譚婷婷,符建華.數字普惠金融促進我國流通業發展的影響機制研究[J].哈爾濱商業大學學報(社會科學版),2022(3):35-44.

[4] 楊媚.數字普惠金融對流通業綠色創新效率的影響[J].商業經濟研究,2023(23):42-45.

[5] 于赟.數字技術賦能流通企業組織變革與創新研究[J].價格理論與實踐,2022(6):143-146.

[6] 楊海麗,羅越月,向能,等.數字技術驅動流通業高質量發展的動態空間效應研究[J].宏觀經濟研究,2023(3):59-76.

[7] 格根塔娜,李陽.數字技術賦能我國流通業高質量發展:基于“雙循環”視角[J].商業經濟研究,2024(3):29-32.

[8] 黃世旺.數字普惠金融對流通經濟高質量發展的影響:基于省級面板數據的檢驗[J].商業經濟研究,2023(24):26-30.

[9] 舒雯.發展數字普惠金融對提升流通業效率影響研究:基于技術創新機制效應分析[J].價格理論與實踐,2023(12):176-179,211.

[10] 李朝鮮.“雙循環”背景下數字技術如何賦能商貿流通企業高質量發展[J].北京工商大學學報(社會科學版),2022,37(5):59-70.

[11] 包振山,徐振宇,謝安.技術創新、產業結構升級與流通業發展[J].統計與決策,2022,38(5):101-105.

[12] 楊仁發,徐曉夏.數字經濟對商貿流通業高質量發展的影響[J].中國流通經濟,2023,37(5):28-40.

[13] 覃天.數字普惠金融對城鄉共同富裕的影響研究[J].商業觀察,2024,10(18):46-51.

[14] 郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[15] 陳思杭.科技創新促進共同富裕:理論闡釋與實證分析[J].統計與決策,2023,39(17):17-22.

[16] 郭馨梅,陳思寧.數字經濟賦能流通業高質量發展的效應研究[J].價格理論與實踐,2023(6):93-98.

[17] 馮興元,孫同全,董翀,等.中國縣域數字普惠金融發展指數研究報告[M].北京:中國社會科學出版,2021:12-178.

[18] 北京大學國家發展研究院.北京大學數字普惠金融指數[EB/OL].(2021-04-27)[2024-08-04].http://idf.pku.edu.cn.

[19] 胡蓉.數字經濟發展、流通現代化與城市產業創新[J].商業經濟研究,2024(4):10-13.

[20] 李義姝,嚴奉憲.數字普惠金融對農業經濟韌性的空間溢出及門檻效應:以長江中下游地級市為例[J].中國農業大學學報,2024,29(9):282-295.

Digital Inclusive Finance, Technological Innovation and High-quality Development of Commercial Circulation Industry

Lv Xiangli Zhang Cungang

(Lanzhou University of Finance and Economics, School of Marxism, Gansu, Lanzhou, 730020)

Abstract: [Research purpose] Digital inclusive finance and scientific and technological innovation have contributed to the high-quality development of the commercial circulation industry. At the same time, the high-quality development of commercial circulation industry is an inevitable path to promote high-quality development of economy. Therefore, the study of the mechanism and optimization path of high-quality development of commercial circulation industry provides theoretical and practical guidance for high-quality development of economy. [Research method] Based on the panel data of 30 provinces (autonomous regions and municipalities) except Tibet, Hong Kong, Macao and Taiwan from 2006 to 2022, it constructs regression model, mediating effect model, endogenous and robust model, and heterogeneity model, testing the relationship among digital inclusive finance, scientific and technological innovation (human innovation, capital innovation, and technological innovation) and high-quality development of commercial circulation industry. [Research conclusion] The results show that digital inclusive finance and scientific and technological innovation promote the high-quality development of commercial circulation industry; scientific and technological innovation plays a partial intermediary role between digital inclusive finance and high-quality development of commercial circulation industry: scientific and technological innovation>financial innovation>human innovation; the promotion effect of digital inclusive finance and scientific and technological innovation on the high-quality development of commercial circulation industry has regional heterogeneity: eastern region>central region>western region. Accordingly, some countermeasures and suggestions are put forward to improve digital inclusive finance and strengthen scientific and technological innovation.

Key words: digital inclusive finance; scientific and technological innovation; high-quality development of commercial circulation industry; intermediary effect; heterogeneity analysis

基金項目:國家社科基金項目“西北民族旅游村寨鞏固脫貧攻堅成果與鄉村振興有效銜接的現狀調查研究”(22XMZ044);甘肅省軟科學專項“城鄉融合視角下甘肅相對貧困治理對策研究”(21CX6ZA093);甘肅省哲學社會科學項目“蘭州打造制造業強市的機制與路徑研究”。

作者簡介:呂向麗,女,1999年生,碩士研究生,研究方向為中國特色社會主義政治經濟學。張存剛,男,1966年生,博士,教授,碩士生導師,研究方向為中國特色社會主義政治經濟學。