基于熵值法和功效系數法的林業企業財務風險預警機制

2024-09-24 00:00:00何玥宋依桐程寶棟

林草政策研究 2024年1期

收稿日期:2023-09-01

基金項目:北京林業大學教育教學研究校級一般項目“新時代新文科國際會計課程改革探索”(BJFU2019JY036)

第一作者:何玥(1973-),女,博士,講師,研究方向為林業會計。E-mail:bjfu2011@126.com

通信作者:程寶棟(1980-),男,博士,教授,研究方向為林產品貿易與相關林業政策。E-mail:baodongcheng@163.com

摘要:林業是關系到國計民生的重要支柱產業,承擔著促進國民經濟發展、改善生態環境、提高民生福祉的多重使命。在以中國式現代化全面推進中華民族偉大復興的背景下,林業正在積極進行產業結構化調整,建構循環經濟的現代林業產業體系。林業企業在做出戰略選擇時,應當時刻關注自身的財務狀況。文中以2015—2022年永安年報數據為基礎,運用熵值法從21個財務指標中篩選出7個最能反映永安林業財務狀況的指標,并賦予指標權重,最后運用功效系數法進行績效評價及風險預警;在此基礎上,提出林業企業防范財務風險的相關建議:1)積極尋求政策扶持;2)健全風險評估體系;3)做好產業轉型的準備;4)優化資本結構;5)加強技術投資。

關鍵詞:林業;績效評價;財務風險;預警機制;熵值法;功效系數法

中圖分類號:F326.2 文獻標識碼:A 文章編號:2096-9546(2024)01-0084-07

DOI: 10.12344/lczcyj.2023.09.01.0001

何玥,宋依桐,程寶棟.基于熵值法和功效系數法的永安林業財務風險預警機制:以福建省永安林業 (集團) 股份有限公司為例[J].林草政策研究,2024,4(1):84-90.

Early-warning Mechanism of Forestry Enterprise Financial Risk Based on

Entropy Value Method and Efficacy Coefficient Method:

A Case Study of Fujian Yongan Forestry (Group) Joint-Stock Co.,Ltd.

He Yue Song Yitong Cheng Baodong

(College of Economics and Management, Beijing Forestry University, Beijing 100083, China)

Abstract: Forestry is an important pillar industry related to the national economy and people’s livelihood, and undertakes the multiple missions of promoting the national economic development, improving the ecological environment and ameliorating people’s well-being. Under the background of promoting the great rejuvenation of the Chinese nation with Chinese-style modernization, the forestry sector is actively adjusting its industrial structure and building a modern forestry industry system for a circular economy. Forestry enterprises should constantly pay attention to their own financial situation when making strategic choices. Based on the data from Yongan annual report in 2015-2022, this paper selects 7 indicators that can best reflect the financial status of Yongan Forestry from 21 financial indicators using the entropy method, assigns weights to the indicators, and finally uses the efficiency coefficient method for performance evaluation and early warning. On this basis, the paper puts forward relevant suggestions for forestry enterprises to prevent financial risks: 1) Actively seeking policy support; 2) Improving the risk assessment system; 3) Preparing for industrial transformation; 4) Optimizing the capital structure; and 5) Strengthen investment in technology.

Keywords: forestry; performance evaluation; financial risk; early-warning mechanism; entropy method; efficacy coefficient method

中共二十大報告指出,要堅持把發展經濟的著力點放在實體經濟上,林業作為我國實體經濟的重要組成部分肩負著提供生態產品和綠色林產品的雙重任務[1-2]。一方面,林業的發展建設取得了顯著的生態效益、社會效益和經濟效益,在我國生態體系中占據重要地位[3];另一方面,林業因具有高風險和生產周期長的特點,存在不穩定性和不確定性[3-4],國家政策的調控在極大程度上會影響林業行業的發展道路[5]。新時代林業政策的頒布與實施,不僅為林業高質量發展保駕護航,也提出了新要求[6]。在綠色低碳與長期高質量發展要求的背景下,林業正在積極進行產業結構調整,構建循環經濟的現代林業產業體系。林業企業在進行戰略選擇時,應當時刻關注自身的財務狀況,因此構建一套完善的財務風險預警機制對林業上市公司具有必要性。本文以福建省永安林業 (集團) 股份有限公司(簡稱永安林業)為研究對象,選取2015—2022年的年報數據,運用熵值法和功效系數法構建模型對其財務風險進行研究,并提出相關建議,以期為林業企業的財務風險管理提供借鑒。

1 財務風險評估模型構建

永安林業(股票代碼“000663”)成立于1994年1月6日,1996年12月6日公司股票在深圳證券交易所上市,為全國首家林業綜合性股份制公司和林業上市企業。2015 年 4 月7日,永安林業與福建森源股份有限公司(簡稱森源家具)以定向增發股份及支付現金的方式完成并購交易,并于2020年8月7日掛牌轉讓子公司森源家具。永安林業現為國務院國有資產監督管理委員會管理的唯一一家林業央企中國林業集團有限公司的子公司,目前總資產12.3億元,總股本3.37億股。永安林業森林經營面積8.67萬hm2(約130余萬畝),擁有多項發明專利和實用新型專利。

1.1 數據來源與指標選取

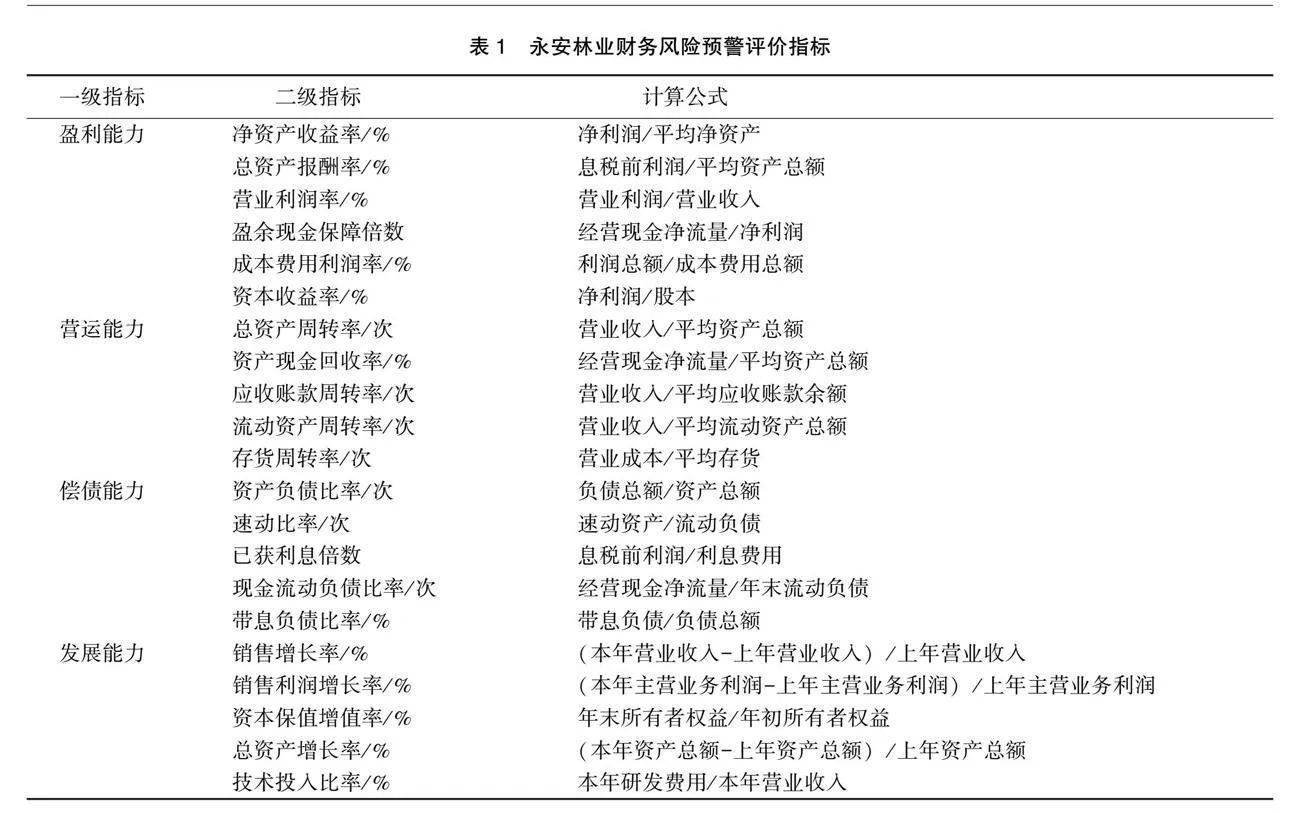

本文選取數據主要來源于深市A股林業上市公司永安林業2015—2022年近8年的年報。參考《中央企業綜合績效評價實施細則》等文件,從盈利能力、營運能力、償債能力和發展能力4個方面21項財務指標構建財務風險預警評價體系(表1)。

1.2 財務風險等級劃分

參考國資委發布的《中央企業綜合績效評價管理暫行辦法》,本文將財務風險預警劃分為5個等級:得分在[85,100)為無警,表明企業財務狀況良好,無財務風險;得分在[70,85)為輕警,表明企業財務狀況一般,財務風險較小;得分在[50,70)為中警,表明企業財務狀況出現問題,有一定財務風險;得分在[40,50)為重警,表明企業財務狀況問題較大,財務風險較高;得分在[0,40)為巨警,表明企業財務狀況問題很大,財務風險很高。

1.3 財務風險預警方法

熵值法是用來判斷某個指標的離散程度的數學方法。1969年,熵的概念經跨學科滲透,運用于財務風險預警領域進行財務指標的篩選和賦權。熵值法可以提高模型的準確性,但對數據的要求較高,因此多與其他研究方法結合。由于較少受主觀因素影響,近年來得到廣泛應用[7]。功效系數法通過給每一項評價指標確定一個滿意值和不允許值(以滿意值為上限,以不允許值為下限),計算各指標實現滿意值的程

度,并以此確定各指標的分數,再經過加權平均評價被研究對象的綜合狀況[8]。我國學者顧曉安[9]首次運用功效系數法構建了長期財務風險預警的模型。該方法計算簡便,但對檔的劃分和得分需要權威的評價標準。研究發現,將熵值法和功效系數法相結合的模型具有科學性和有效性,廣泛應用于不同領域的財務預警體系中。2019年,因互聯網保險公司僅4家,樣本數量有限,侯旭華等[10]運用熵值法和功效系數法構建了財務風險預警模型。2021年,李欣穎[11]針對啤酒行業的單個企業,優化財務風險預警體系。2023年,趙雅萍[12]將ST輝豐的預警結果與企業實際風險狀況進行對比,證明該模型有利于企業預測風險。

結合現有研究及國務院國有資產監督管理委員會制定的《企業績效評價標準值》,初步選取21個財務指標。首先運用熵值法判斷各個財務指標正負向,并進行標準化和非負化處理,計算指標的比重、熵值、差異化系數和權重,進而確定該指標對綜合評價的影響程度,為構建財務風險評估模型提供依據;再運用功效系數法就評估對象的多個方面計算得分并進行分析,計算公式參考《中央企業綜合績效評價管理暫行辦法》,行業標準值參考《企業績效評價標準值》;基于此構建適宜單個企業的財務風險評估模型。

永安林業2015—2020年主營業務為家具裝飾業及人造板制造業,2020—2022年主營業務為林業,故分別選取家具制造業和林業績效評價標準值作為參考數據。

1.4 財務風險預警體系構建

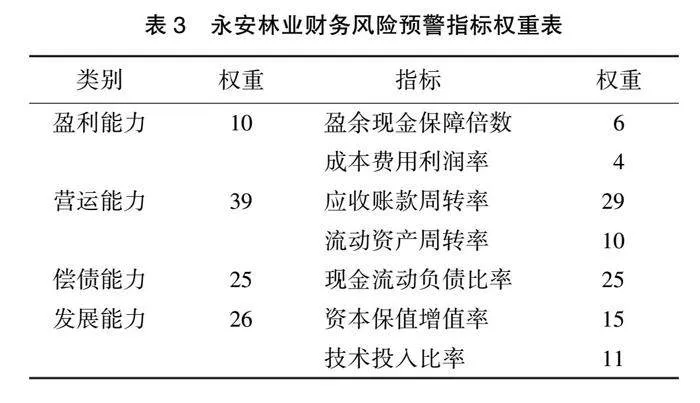

基于永安林業2015—2022年的年報進行指標計算得到實際值(表2),再對指標進行預選以提高模型準確性。借助 SPSS 統計分析軟件,按類別分別對相關指標進行 Pearson 雙側相關性檢驗,得到相關系數;按類別對指標權重和相關系數進行排序,勾選指標權重前3位和相關系數≥0.9 的指標;在相關系數≥0.9 的指標中選擇權重最高的一個指標,并篩選出權重位于前3位且相關系數<0.9 的指標。在此基礎上,運用熵值法對篩選后的預警指標進行二次賦權(表3)。

2 績效評價結果與分析

2.1 績效評價綜合得分及預警情況

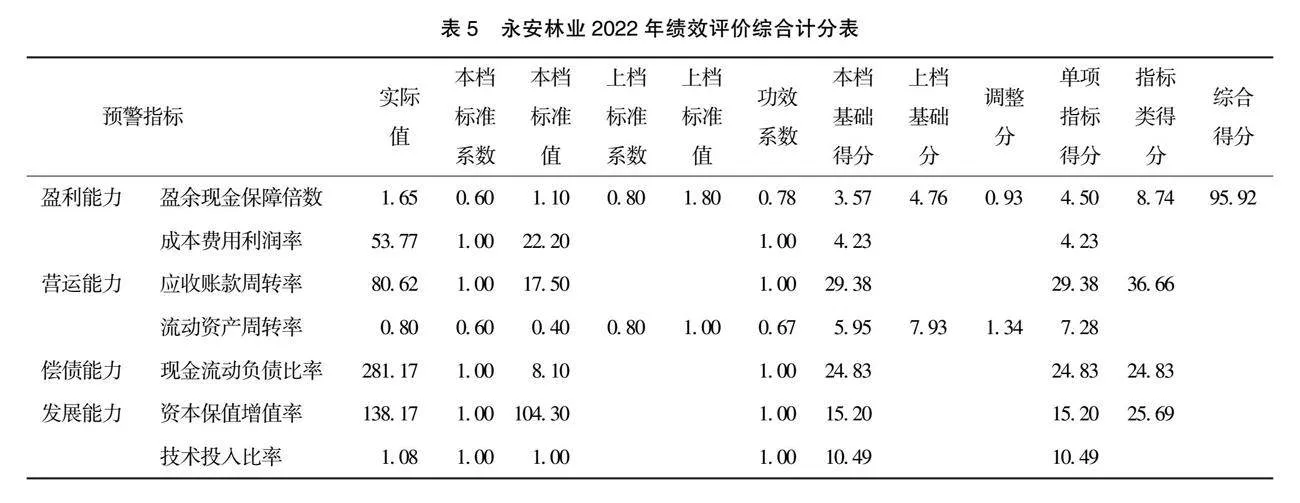

根據永安林業2015—2022年的年報,運用改進的功效系數法對篩選出已賦權的指標進行

計算,得出綜合得分與財務風險預警情況

(表4)。以永安林業2022年績效評價的綜合計分為例(表5),其2022年的績效總得分為95.92,屬于無警水平,償債能力和發展能力均較好(本檔標準系數為1.00),盈利能力和營運能力有提升空間(本檔標準系數為0.60)。

2.2 績效評價結果分析

2.2.1 總體情況評價結果分析

由上述分析結果可知,永安林業2015—2016年的績效評價綜合得分在60分左右;2017—2019年急速下降至40分以下,處于巨警水平;之后連續3年上升,2021—2022年均達90分以上。這說明永安林業前期的經營狀況并不理想,但在2020年后發生轉變。

2015—2020年,永安林業的經營業績較差,主要有2方面原因,一是公司戰略決策失誤、二是外部環境影響。2015年,永安林業通過并購的方式實現縱向一體化戰略,期望增強對下游市場的控制能力、完善公司的產業鏈、改善公司的財務狀況[13]。但并購后,森源家具從2018年開始巨額虧損,嚴重影響到了上市公司業績。除永安林業公司戰略決策失誤的問題外,還有外部環境影響。從經濟環境看,2018 年中美貿易摩擦全面爆發,不利于家具出口貿易;從政策環境看,國家在房地產行業和林業采取多次調控,影響永安林業的主營業務收入。

2020年10月16日,永安林業掛牌轉讓森源家具100%的股權,并于2020年10月31日完成變更及控制權移交。與此同時,永安林業與中林集團簽訂合資協議,擬共同設立合資公司,并由中林控股作為合資公司的控股股東。本次權益變動后永安林業實控人變更為國務院國有資產監督管理委員會。2020年,永安林業營業收入5.8億,凈利潤也在連續2年負數的情況下終于回正。

通過分析各項績效評價綜合得分可知,2019—2020年綜合得分增長主要得益于營運能力和發展能力的提高。在子公司森源家具轉讓后,一方面,應收賬款科目未再并表,降低應收賬款周轉率;另一方面,盈利狀況向好、凈利潤回正,導致未分配利潤及所有者權益開始回升,資本保值增值率提高。由于公司主營業務變動,績效評價得分計算參考的行業標準值由家具制造業變為林業,2個行業的流動資產周轉率及技術投入比率標準值的檔次差距導致流動資產周轉率有所提升、技術投入比率得分大幅提升。2020—2022年綜合得分的增長主要得益于營運能力和償債能力的提高。通過分析永安林業年報可知,2021—2022年林業和人造板制造業的木材及木材二次加工產品營業收入增加,利潤增加;同時,由于回收了欠款方排名第4的連城縣森威林業有限責任公司的應收賬款,使應收賬款周轉率又一次大幅提升;此外,因報告期償還銀行借款,短期借款同比減少10.45%,導致流動負債大幅減少,償債能力提升。

總體來看,永安林業在2015—2022年的經營以2020年為轉折點,得分明顯提升,與2020年永安林業轉讓森源家具的時間相符,因此分析得分增長的主要原因(營運能力、償債能力)有重要作用。

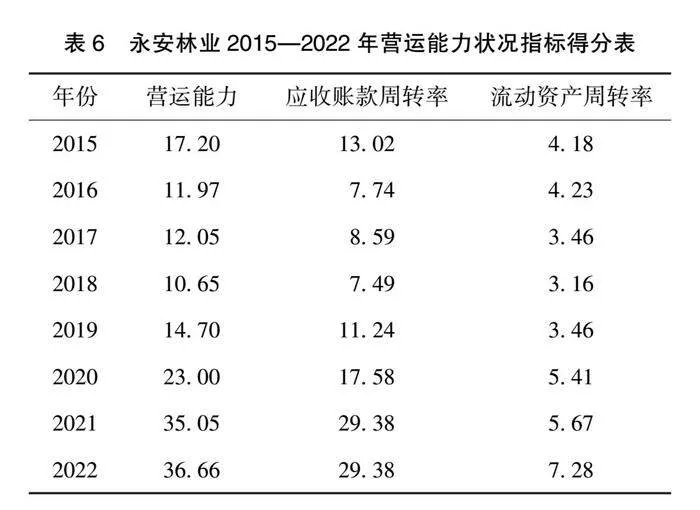

2.2.2 營運能力評價結果分析

《企業績效評價標準值》對各行業的財務指標分檔依次為優秀值、良好值、平均值、較低值、較差值。由永安林業營運能力指標得分可知,2015—2020年,應收賬款周轉率和流動資產周轉率均在行業較低值及以下水平,距離優秀值有較大差距(表6),說明企業經營狀況存在較大風險,具有一定提升空間。

通過分析永安林業年報可知,自2015年并購森源家具以來,永安林業的主營業務由人造板制造業轉為家具裝飾業,家具產品的收入成為永安林業營業收入的重要組成部分。在限采限伐和環保政策、木材市場需求不旺、房地產調控和金融去杠桿緊縮的背景下,2018—2020年,永安林業的營業收入狀況持續惡化。同時,永安林業存在較多應收賬款未收回,按照賬齡計提不同百分比的壞賬準備。因應收賬款難以足額回收,直接影響了企業的運轉效率。2020年,應收賬款同比減少 90.79%,主要是因出售子公司相關指標科目未再并表。在流動資產周轉率方面,流動資產中存貨占比最高,約達40%~60%,且2015年、2016年及2021年所有權或使用權受限的存貨占總存貨20%~50%。存貨用于抵押借款,影響企業經營短期資產創造收益的能力。

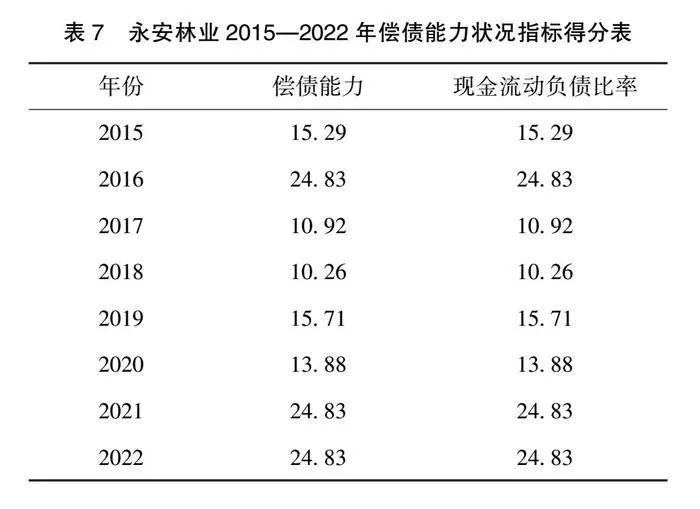

2.2.3 償債能力評價結果分析

由永安林業償債能力指標得分可知,現金流動負債比率除2017年、2018年及2020年較低外,其他年份得分均在行業平均值以上,說明償債能力較穩定但有一定提升空間。

通過分析永安林業年報可知,永安林業多年來業績驅動的資金主要來源于籌資活動。在現金流量極不穩定的情況下,永安林業進行需要大量持續現金流的高風險高溢價的并購行為[14],產生大量短期借款與長期借款,使經營現金凈流量有極大波動,導致償債能力較弱。2020年,人造板、家具經營情況較2019年相比更差,營業收入同比減少。2021—2022年,隨著經營活動現金流量凈增加額大幅增加及流動負債大幅降低,償債能力得到飛躍提升。

3 啟示

本文通過分析永安林業2015—2022年的經營情況,結合并購案例,分析其績效評價及預警情況,可為其他林業企業的經營及并購提供一定的啟示。

1) 尋求政策扶持。自2020年,永安林業的實控人變更為國務院國有資產監督管理委員會后,各項財務指標均得到穩定且大幅的提升,預警情況從巨警變為無警。盡管企業在此過程中有子公司轉讓、調整主營業務范圍等舉措,但生產經營能力難以短時間提升。國家控股是永安林業績效大幅好轉的重要因素,可見林業企業應充分理解并執行規制型政策,并尋求經濟激勵型政策的幫助。

2) 健全風險評估體系。風險評估是企業內部控制的基本組成部分。永安林業因錯誤估計了自身情況及外部環境,進而產生經營風險。并購森源家具后,企業績效很明顯因此降低,一度達到巨警水平,說明健全風估評價體系的必要性和急迫性。

3) 做好產業轉型的準備。永安林業經歷了一次失敗的縱向一體化戰略,在完善產業鏈的過程中出現一系列問題;但企業不能因此放棄行業發展機會。在對林業利好與挑戰并行的背景下,作為市場敏感型行業,企業應根據市場及政策變化,強化渠道建設,堅持結構調整,在適合時機切入下游細分市場,以提升營業收入與市場競爭力。

4) 優化資本結構。永安林業多年來業績驅動的資金主要來源于籌資活動,且大量接受政府補助。與此同時,企業為進行并購產生大量長期借款和短期借款,證實了我國林業投資建設方面存在不足。政府應多元化幫扶林業產業發展,在資金方面除政策性補助外,還可以構建開放的投融資機制、發揮政策性金融機構的作用,拓寬企業融資渠道。林業企業也應客觀選擇合適的渠道進行融資,降低對政府補助和短期債務融資的依賴。

5) 加強技術投資。技術是企業創新的主要動力,也是企業獲得競爭優勢的核心源泉,企業應重視技術研發的投入和科研成果的轉化。僅在2017年,永安林業研發投入的資本化金額占研發投入的比例達21%,其余年份均為0,其研發支出資本化程度低。2022年,永安林業轉型生物質能源方向,設立全資子公司及全資孫公司,公司主營業務增加了生物質能技術服務、農林廢物資源化無害化利用技術研發等,說明企業已意識到技術支持的必要性,后續應投入足的研發支出并且合理資本化,為企業帶來收益。同時,政府在制定林業產業政策時,應加強對政府補助資金去向的關注,增加科技補助的優惠政策,助力企業研發新產品和新技術。

參考文獻

[1]

田淑英,許文立.基于DEA模型的中國林業投入產出效率評價[J].資源科學,2012,34(10):1944-1950.

[2]彭華福,楊諾.我國林業產業高質量發展策略研究[J].林產工業,2023,60(8):84-86.

[3]李景花.植樹造林技術與林業病蟲害防治[J].中國林副特產,2023(4):36-37,40.

[4]吳言清,劉燕.臨滄市林業產業助推鄉村振興的實現路徑[J].當代農村財經,2023(7):49-52.

[5]張明林,付春.集體選擇、智豬博弈與農業組織的合作機制研究:一個林業合作社的例子[J].商業研究,2006(6):202-205.

[6]王志壯,鐵錚.新時代中國林業政策的特點及邏輯[J].綠色中國,2023(2):50-55.

[7]王卓,高叢.基于信息論的熵值法的算法改進:以陜西省環境規制強度評價為例[J].西安石油大學學報(社會科學版),2016,25(1):22-26.

[8]龐禎敬,柯玲,李慧.人口要素非完全自由流動與區域間教育均等化相關性分析:一個比較靜態分析的視角[J].教育理論與實踐,2015,35(4):29-33.

[9]顧曉安.公司財務預警系統的構建[J].財經論叢(浙江財經學院學報),2000(4):65-71.

[10]侯旭華,彭娟.基于熵值法和功效系數法的互聯網保險公司財務風險預警研究[J].財經理論與實踐,2019,40(5):40-46.

[11]李欣穎.D啤酒公司財務風險預警體系優化研究[J].江蘇商論,2021(4):90-93.

[12]趙雅萍.ST輝豐財務風險預警研究[J].合作經濟與科技,2023(9):145-147.

[13]徐昊宇.永安林業縱向一體化戰略效果研究[D].蘭州:西北師范大學,2020.

[14]黃蓉.永安林業縱向并購失敗的原因及啟示研究[D].泉州:華僑大學,2021.