論城鎮化后階段建筑類企業的投資方向

2024-10-08 00:00:00吉立

中國市場 2024年26期

摘要:當前,城鎮化已經進入后階段,我國也形成了19大城市群基本格局,通過設定七個維度指標對京津冀、華南、西南、西北四個區域的主要城市投資環境進行評價,劃分出主要投資城市、積極投資城市、一般投資城市、慎重投資城市、不建議投資城市五個級別,并以北京為例,總結了建筑類企業的主要投資方向。最后,根據市場形勢,分析總結了建筑類企業項目拓展和投資的主要方向,包括高速公路、軌道交通、片區開發、城市更新以及新領域,為建筑類企業指明了投資方向。

關鍵詞:城市群;評價指標;投資領域

中圖分類號:F426.92文獻標識碼:A文章編號:1005-6432(2024)26-0042-06

DOI:10.13939/j.cnki.zgsc.2024.26.011

1引言

2022年年末我國常住人口城鎮化率已經達到65.2%,城鎮化進程進入后階段[1],核心城市發展進一步加快,大城大圈、抱團競爭趨勢更加明顯,城市格局正發生變化[2]。同時,人口拐點已至,城市之間搶人大戰白熱化,房價逐漸趨于穩定,在城鎮化后階段,由于基礎設施建設進度放緩,建筑類企業也將面臨新的機遇和挑戰。

2城市發展現狀

2.1城市群發展格局

目前,我國正著力推動區域協調發展,建設19大城市群,“兩橫三縱”的戰略格局基本形成[3]。

從經濟情況來看,長三角城市群經濟實力最強,GDP總量占到了全國的19.7%。京津冀、珠三角、長江中游、山東半島城市群的經濟體量基本處于同一水平,位于第二梯隊,考慮港澳地區,粵港澳大灣區也處于第一梯隊,且擁有巨大的發展潛力。總體來看,東部沿海地區及大灣區的經濟較為發達,中西部地區的經濟還有較大提升空間。

從人口情況來看,長三角人qIe34nrZ7uBPElgL5lY2QA==口總量最高,占全國人口總量的11.0%,其次分別為珠三角、長江中游、E9JE/VIqzeptgiB+CUeI1g==京津冀、成渝地區。整體來看,東部沿海地區、大灣區以及長江沿線地區的人口總量較高。詳見表1。

2.2城市群發展分析

通過對19個城市群的經濟與人口情況分析,以及國家的政策導向,我國19大城市群可分為三個層級,不同層級的城市群發展優先級不同,第一層級為優先提升,第二層級為發展壯大,第三層級為培育發展。

京津冀、長三角、珠三角、成渝、長江中游城市群是我國經濟最為發達的地區,為城市群發展的第一層級[4],同時人口吸引力也是最強,未來很長一段時間都將是促進我國經濟增長的重要支撐;從發育程度來看,這五大城市群內部又可以分為兩類,即長三角、京津冀、珠三角以提升其世界地位為目標,成渝、長江中游則以提升其國內戰略地位為目標。

目前,山東半島、海峽西岸、中原、關中、北部灣城市群的發展速度較快,區域協同融合程度不斷提高,逐漸成為我國經濟發展的主要動力來源。

除了第一層級優先提升和第二層級發展壯大的城市群,我國還有部分城市群尚未成型,但是已經有上位規劃作為指導,如哈長、遼中南、山西中部等城市群,這些城市群仍處在培育階段。

3城市投資環境評價

3.1指標設定

通過設定經濟、人口、政府財政、土地與房地產市場、公共環境、權威參考、發展基礎與政策支持七個維度指標,對京津冀、華南、西南、西北區域的主要城市(政府一般公共預算支出超過400億元的城市)的投資環境進行評價。

一是經濟方面有4個指標,分別為GDP總量、GDP增速、人均GDP、可支配收入。二是人口方面有2個指標,分別為常住人口和人口年均增長率。三是政府財政方面有2個指標,分別為政府一般公共預算支出和城市債務率。四是土地與房地產市場方面有2個指標,分別為土地市場、房地產市場。五是公共環境方面有2個指標,分別為交通和公共資源。六是權威參考方面有3個指標,分別為城市綜合競爭力、商業魅力和營商軟環境。七是發展基礎與政策支持方面有2個指標,分別是城市發展現狀評價和政策支持力度。詳見表2。

3.2評價結果

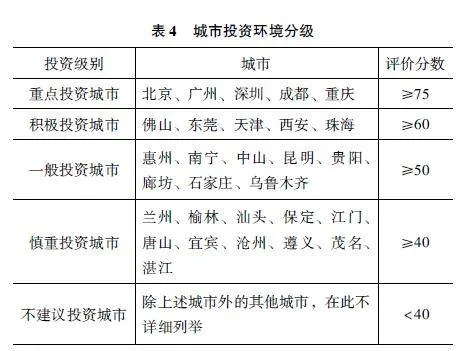

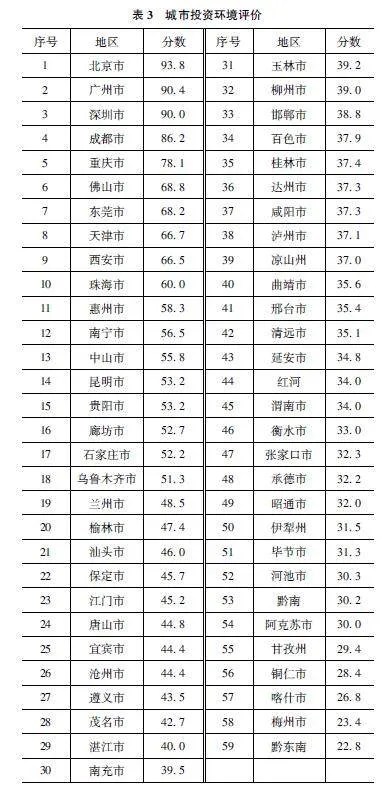

根據評價指標和每個城市的具體數據,對每個城市進行整體評價,在京津冀、華南、西南、西北四個區域內,北京分數最高,為93.8分,貴州黔東南州分數最低,為22.8分。詳見表3。

根據評分結果,將京津冀、華南、西南、西北四個區域的主要城市劃分為重點投資、積極投資、一般投資、慎重投資和不建議投資城市五個級別,如表4所示。

4重點城市分析

以北京為例,進行深度分析并提出主要投資方向。

4.1基本情況

2021年,北京經濟總量躍上4萬億元新臺階,成為中國第二座4萬億元城市,同比增長8.5%,人均GDP為18.4萬元,全員勞動生產率為全國第一,經濟結構和質量持續優化提升。

自2015年以來,北京常住人口增量有所下降,增速進一步降低。2017年,人口出現負增長,并且近幾年下降幅度越來越大。北京人口下降的主要原因是北京近幾年主要構建“高精尖”經濟,同時推動非首都功能疏解,導致傳統行業發展降速,就業人口有所減少。同時,由于其他城市群的快速發展,特大城市對人口吸引力也進一步降低。總體來看,北京人口下降的原因更多是“主動控制”。

在長期發展的過程中,北京也累積了大量債務,但債務整體規模控制較好,在國際警戒線100%以下,仍有較大的舉債空間,且政府經濟、財政實力雄厚,產業基礎好,企業資質質量好,盈利能力強,整體債務負擔仍處于合理水平。詳見表5。

4.2主要投資方向

建筑類企業可以依托“京津冀一體化”和“一帶一路”國家戰略,以參與京津冀世界級城市群建設為中心[5]。戰略強化片區開發、城市更新、房地產、產業園等領域業務,鞏固培育高速公路、生態環保、機場、新產業等領域業務,同時介入軌道交通等領域業務。總體上可以分為交通和城市兩個領域。

4.2.1交通領域

(1)高速公路。把握京津冀交通一體化建設,圍繞北京與重要節點城市的區域互聯,抓住機會參與北京輻射線道路的新建、改擴建項目,探索打造“公路+”新模式,延伸產業鏈和投資鏈,以新消費、大物流、人工智能等作為價值增量。

(2)機場。關注北京打造世界級機場群,以及以航空物流、科技創新、服務保障為發展方向的臨空經濟示范引領區,探索參與臨空經濟區的機會。

(3)軌道交通。緊抓“軌道上的京津冀”這一機遇,探索“軌道+物業”TOD開發模式,擇機參與區位條件好、產業有支撐、房地產市場活躍的優質項目。

4.2.2城市領域

(1)片區開發。圍繞北京“兩區”建設,聚焦北京副中心、三城一區、新城建設,選擇經濟條件好、人口有支撐、產業定位高、發展潛力大的區域,結合政府投資訴求,持續創新商業模式,探索與北京市政府在投資領域的合作路徑,加快推動片區開發項目落地實施。

(2)城市更新。隨著土地資源的日益緊缺及國家土地管控政策的不斷強化完善,未來增量開發式更新在全國城市將陸續面臨實施困境,北京對城市更新的需求會越來越大,把握北京主城區和副中心城市等對存量資產的更新需求,挖掘城市資源,積極研究商業模式及落地渠道,探索在更新成本較高的前提下實現投資閉環的模式路徑,積極拓展城市更新、工業區轉型、港區和濱水區的整治改造等領域投資布局,落地一批能夠實現投資自平衡的先期項目。

(3)房地產。雖然樓市普漲時代告終,樓市基本面會發生較大變化,但是對于北京這樣的一線城市來說,仍會長期存在結構性短缺的現象,仍有一定的上行空間,且北京有一大批高精尖人才能形成有效支撐,鼓勵通過組建聯合體有效拓展業務布局,投資潛力較大區域的房地產項目,總體原則是快周轉、控風險、降成本。

(4)產業園。重點關注北京數字經濟、醫藥健康產業、智能制造等產業布局,以及“兩區”建設以“產業開放+園區開放”雙輪驅動,北三縣承接北京產業資源等,瞄準全市各區20個重點園區建設,以發展產業園區循環經濟為核心,拓展園區運營業務。發揮優勢產業帶動作用,通過強化產業協同聯動,積極拓展臨空經濟區、臨港產業園、科技園等園區業務。此外,積極與實力強勁的央企展開合作,積累產業資源。

(5)生態環保。重點關注北京構建生態涵養區,打造花園式核心區,京津冀“六河五湖”的流域綜合治理a/Z6mc/Xe/8JF3a6+Nob3Q==,加快城市肌理、環境治理業務市場開發,推動公園城市、水系提升、污染治理等項目落地,積極響應國家“雙碳”戰略。

(6)新產業。重點關注北京打造大運河文化,參與大運河文旅產業投資,拓展文旅運營業務;結合高速公路,探索“交通+文旅”模式。

5總結與思考

5.1交通領域投資重點

5.1.1高速公路

當前,我國高速公路網已基本成型,高速公路的投資方向將由傳統粗獷式布局設線,逐步轉變為核心城市圈互聯道路的加密及存量優質道路的改擴建。京津冀、粵港澳等城市圈,均在發展規劃中提出打造“N小時都市圈”的概念,城市圈的內部互聯趨勢將進一步加強。同時,受城市外溢效應影響,核心城市與其周邊衛星城人流、物流的交換將更加頻繁,存量道路將無法滿足使用需求,路網加密與道路改擴建將帶來新的投資機會。

在拓展高速公路領域業務時,可按照“區域-基底-模式”的框架進行分析。在區域層面,結合區域發展現狀及未來趨勢,優先選擇經濟基礎好、政府履約能力強、與周邊交通互聯頻繁或有獨特資源稟賦區域的高速公路;在基底層面,結合道路與通行現狀、擬建(改擴建)道路交通量預測、投產分析等,分析道路投資價值、投資風險等;在模式層面,在政府資金吃緊、債務規模處于較高位的情況下,傳統依靠政府投資或補貼平衡投資的模式,實施難度持續增加。在項目開發階段,要強化策劃,積極探索“公路+”的新模式。一方面,可通過將道路沿線土地、礦產資源、經營性資產等資源納入整體合作范圍,以多種收益渠道實現投資平衡;另一方面,順應新基建、新消費、大商貿、大物流等趨勢,以5G、人工智能等新技術為傳統道路做價值增量,探索智慧交通、新基建領域項目,延伸投資鏈和產業鏈。

5.1.2軌道交通

軌道交通項目具有投資額大、資本金大、負債大、社會影響大、收益率低、周期長等特點,在項目初篩階段可結合區域、投資保障性等因素,重點關注財力保障性強、客流基礎好的區域。

在拓展軌道交通領域業務時,可從項目“投資價值、帶動作用”兩個層面分析確定推進策略。在投資價值層面,結合項目合規程序、投入產出、風險及防范措施等,確定投不投、怎么投。比如大型工礦、多式聯運的鐵路專線及旅游專線等,要深入研究合規誰審批、意向消費者、付費可靠性、退出可達性等,在搞明白、想透徹后,再進一步推進。在帶動作用層面,在發展潛力較大的區域,可通過參股的方式,與地方投資平臺合作,擇優介入城際鐵路、城市地鐵等項目。同時,以小帶大,以參與軌道交通為契機,主導實施站城一體化、沿線資源開發的項目。

5.2城市投資板塊戰略實施重點

5.2.1片區開發

過去十年,受國家城鎮化進程加快的影響,有許多片區開發項目落地,同時,由于上一階段大批量片區開發類項目的落地,加之受政府降負債、去杠桿等因素影響,政府支付能力下降,項目推進遇到較大挑戰。

綜合來看,片區開發項目具有投資額較大、收益較高、周期適中等特點,對投資人的綜合能力要求較高。目前存在的問題主要包括:一是商業模式的邏輯內核未突破。目前片區開發業務的主流模式均為基于ABO、PPP之上的再創新,其本質仍基于“封閉運作、自求平衡、滾動開發、市場化經營”的原則,土地財政仍是投資平衡的基礎。二是政府產業的約束性增強。隨著片區開發項目落地數量的增加,政府對片區打造的考核從以前單一維度的“建城”,轉變為多維的“營城”等,產業導入、人才積聚、稅收貢獻等逐步納入政府用于約束投資回報的考核體系。三是融資難度進一步加大。傳統片區開發業務受監管政策趨嚴、融資標的不明等因素影響,融資渠道逐步收緊,取得融資的難度持續上升,尤其是征拆部分,主要依靠自有資金實現。

在拓展片區開發領域業務時,建議聚焦“區域、模式、周期、產業”等方面。一是聚焦區域。重點關注經濟發達、產業完善、人口凈流入、土地及房地產市場活躍的區域市場,結合政府土地財政現狀及負債水平,包裝適當項目跟蹤推進。二是聚焦模式。要持續、深入地創新投資模式和回報機制,結合地方區域特點,創新投資回報的資金路徑。積極探索城市資源化的發掘和利用,通過高質量資產的運營,形成穩定現金流,多渠道補充投資收益。三是聚焦周期。片區開發項目要回歸價值投資的本源,進一步向中短期傾斜,審慎跟蹤長周期弱滾動的片區開發類項目。要堅定不移地堅持“滾動開發、控制峰值”的投資原則,避免前重后輕的投資節奏,降低出資和融資壓力。四是聚焦產業。要強化產業策劃、產業招商、產業整合和產業運營能力,通過整合資源,打造產業IP,以“建、延、補、強”全產業鏈的思路,打造城市運營品牌。

5.2.2城市更新

城市更新是未來大城市戰略重點發展方向之一,市場開發中,要密切關注區域城市更新領域的政策及發展趨勢,加強策劃、提前謀劃。

根據改造程度的不同,當前城市更新項目可以分為綜合整治、功能改變和拆除重建三種類型[6],因為城市更新通常拆遷量較大,成本過高,政府通常不予補貼,項目通常在投資平衡性上存在一定問題。

在拓展城市更新領域業務時,一是要選區域,重點拓展一二線城市中心城區的重大城市更新項目。對三四線城市或城市更新需求不強的城市,要審慎介入。二是要選類型,聚焦與政府合作的城市更新類項目,通過創新商業模式、豐富盈利渠道、獲取政策支持等,實現項目投資平衡。三是要選方向,城市更新作為建成區的再提升,要與城市發展方向相契合,在投資方向上建議關注與城市功能優化完善、消費領域能級拉動、人民生活幸福感提升等相關的多級聯動項目。

5.2.3新領域

新領域業務包括但不限于新基建、新消費、“雙碳”經濟等國家重點支持發展方向領域業務,在市場拓展中要緊跟國家政策大勢,以新領域為大交通、大城市領域業務賦能,通過包裝策劃、價值聯動等方式,積極探索新領域業務與大交通、大城市協同發展的新利潤增長極,挖掘投資回報的新路徑,以多種收益渠道,逐步降低對政府付費的依賴,實現投資收益的穩定增長。

參考文獻:

[1]侯祥鵬.中國城鎮化的現實圖景、演進邏輯與未來展望[J].學海,2020(5):115-122.

[2]沈立,倪鵬飛.全球產業鏈演變趨勢下中國城市發展格局的未來走向及政策建議[J].經濟縱橫,2022(2):60-68.

[3]鐘學思,鄭睿,蔣楷文.中國城市群數字經濟與城市韌性耦合協調關系研究[J/OL].資源開發與市場,2023(10):1-19[2023-09-01].http://kns.cnki.net/kcms/detail/51.1448.N.20230901.0826.002.html.

[4]賈俊婷.我國城市群環境協作治理效果的影響因素分析[D].大連:大連理工大學,2020.

[5]劉躍.京津冀產業協同發展及交通一體化發展研究[J].城市建筑空間,2022,29(3):39-41.

[6]岳雋,陳小祥,劉挺.城市更新中利益調控及其保障機制探析——以深圳市為例[J].現代城市研究,2016(12):111-116.

[作者簡介]吉立(1995—),男,漢族,江蘇泰州人,碩士研究生,中級工程師、中級經濟師,研究方向:項目投資。