公共數(shù)據(jù)開放與企業(yè)投資效率

2024-10-13 00:00:00陳興述董方芳蘭宗

財(cái)會(huì)月刊·上半月 2024年10期

【摘要】公共數(shù)據(jù)開放是國家數(shù)字經(jīng)濟(jì)建設(shè)的重要環(huán)節(jié), 也是提升政府服務(wù)能力, 營造良好營商環(huán)境進(jìn)而服務(wù)企業(yè)高質(zhì)量發(fā)展的重要抓手。本文利用地級(jí)市政府公共數(shù)據(jù)開放平臺(tái)的開通作為準(zhǔn)自然實(shí)驗(yàn), 基于2012 ~ 2022年滬深A(yù)股上市公司數(shù)據(jù), 采用多期DID模型考察公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的影響及內(nèi)在作用機(jī)制。研究結(jié)果表明, 公共數(shù)據(jù)開放能夠顯著提高企業(yè)的投資效率; 機(jī)制分析表明, 公共數(shù)據(jù)開放通過降低微觀企業(yè)的制度性交易成本從而對(duì)企業(yè)投資效率起到提升作用; 作用渠道分析表明, 公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的提升作用主要通過抑制企業(yè)過度投資得以實(shí)現(xiàn); 異質(zhì)性檢驗(yàn)發(fā)現(xiàn), 上述積極作用在非國有企業(yè)、 規(guī)模較大企業(yè)以及制造業(yè)企業(yè)中更為顯著。本文從投資效率的視角揭示了公共數(shù)據(jù)開放在微觀企業(yè)層面的積極作用, 為完善數(shù)字公共服務(wù)賦能經(jīng)濟(jì)高質(zhì)量發(fā)展提供了經(jīng)驗(yàn)證據(jù)支持。

【關(guān)鍵詞】公共數(shù)據(jù)開放;投資效率;制度性交易成本;政策效應(yīng)

【中圖分類號(hào)】F272 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1004-0994(2024)19-0037-8

一、 引言和文獻(xiàn)綜述

在數(shù)字經(jīng)濟(jì)時(shí)代, 數(shù)據(jù)已成為驅(qū)動(dòng)經(jīng)濟(jì)增長和創(chuàng)新發(fā)展的關(guān)鍵推動(dòng)力。習(xí)近平總書記指出: “大數(shù)據(jù)是信息化發(fā)展的新階段, 要加快建設(shè)數(shù)字中國, 構(gòu)建以數(shù)據(jù)為關(guān)鍵要素的數(shù)字經(jīng)濟(jì)”。公共數(shù)據(jù)包括經(jīng)濟(jì)生產(chǎn)、 社會(huì)民生、 文化教育、 資源能源等各個(gè)領(lǐng)域的信息, 其作為一種重要的數(shù)據(jù)資源, 在促進(jìn)經(jīng)濟(jì)發(fā)展和提升社會(huì)福祉方面具有廣泛的應(yīng)用潛力。然而, 這些數(shù)據(jù)只有在自由流動(dòng)中被充分利用才能創(chuàng)造最大價(jià)值(陳尚龍,2016)。為促進(jìn)數(shù)據(jù)流通和共享, 提高政府信息透明度和公民參與度, 并為企業(yè)提供豐富的市場(chǎng)信息、 行業(yè)數(shù)據(jù)和經(jīng)濟(jì)指標(biāo)等支持, 以激發(fā)創(chuàng)新活力、 推動(dòng)產(chǎn)業(yè)升級(jí), 我國一直以來都在積極推動(dòng)公共數(shù)據(jù)開放的政策規(guī)范和實(shí)踐探索。《國民經(jīng)濟(jì)和社會(huì)發(fā)展第十四個(gè)五年規(guī)劃和 2035 年遠(yuǎn)景目標(biāo)綱要》明確提出“開展政府?dāng)?shù)據(jù)授權(quán)運(yùn)營試點(diǎn), 鼓勵(lì)第三方深化對(duì)公共數(shù)據(jù)的挖掘利用”。隨后, 《“十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃》《數(shù)字中國建設(shè)整體布局規(guī)劃》等文件也相繼出臺(tái), 公共數(shù)據(jù)開放對(duì)促進(jìn)大數(shù)據(jù)發(fā)展、 數(shù)字經(jīng)濟(jì)建設(shè)和提供優(yōu)質(zhì)公共服務(wù)具有重要作用。與此同時(shí), 2023年黨的二十屆二中全會(huì)提出組建國家數(shù)據(jù)局, 并由其負(fù)責(zé)協(xié)調(diào)推進(jìn)數(shù)據(jù)基礎(chǔ)制度建設(shè)。由此可見, 公共數(shù)據(jù)開放已成為中央頂層設(shè)計(jì)的重要內(nèi)容, 它不僅是政府?dāng)?shù)字化轉(zhuǎn)型的公共基礎(chǔ)設(shè)施, 更是政府引導(dǎo)我國數(shù)字經(jīng)濟(jì)發(fā)展的重要抓手。

關(guān)于公共數(shù)據(jù)開放的經(jīng)濟(jì)后果, 學(xué)術(shù)界從宏觀和微觀兩個(gè)層面展開了探討。在宏觀層面, 部分學(xué)者發(fā)現(xiàn)公共數(shù)據(jù)開放能夠彌合區(qū)域資源稟賦差異、 破除區(qū)域信息壁壘, 從而縮小城市內(nèi)區(qū)域發(fā)展水平的差距(方錦程等,2023)。公共數(shù)據(jù)開放還能發(fā)揮經(jīng)濟(jì)增長效應(yīng)(張晨等,2023)和抑制腐敗的發(fā)生(Elbahnasawy,2014;Park和Kim,2020)。在微觀層面, 學(xué)者們主要探討公共數(shù)據(jù)開放對(duì)企業(yè)全要素生產(chǎn)率(彭遠(yuǎn)懷,2023;吳武清等,2024)、 創(chuàng)新能力(陳艷利和蔣琪,2024)的促進(jìn)作用, 以及通過積極的信號(hào)效應(yīng)降低城投債定價(jià)(歐陽伊玲等,2024)和審計(jì)師定價(jià)(潘俊等,2023)。以上研究均表明, 公共數(shù)據(jù)開放對(duì)社會(huì)經(jīng)濟(jì)發(fā)展具有積極影響。然而, 公共數(shù)據(jù)開放的價(jià)值創(chuàng)造效應(yīng)遠(yuǎn)不止于此, 對(duì)于公共數(shù)據(jù)的主要使用者企業(yè)來講, 公共數(shù)據(jù)開放如何影響其基本投資活動(dòng), 鮮有文獻(xiàn)對(duì)此展開細(xì)致討論。

投資活動(dòng)是企業(yè)最重要的經(jīng)濟(jì)活動(dòng)之一, 投資效率的高低反映了企業(yè)資本是否得到有效配置和利用。然而, 在現(xiàn)實(shí)中, 企業(yè)非效率投資普遍存在(王克敏等,2017;王化成等,2023), 提升企業(yè)投資效率已成為提高企業(yè)競(jìng)爭(zhēng)力、 促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵。從現(xiàn)有文獻(xiàn)來看, 企業(yè)投資效率的影響因素研究主要從兩個(gè)方面展開: 一是從企業(yè)外部因素角度展開研究, 現(xiàn)有學(xué)者主要從經(jīng)濟(jì)政策不確定性(饒品貴等,2017)、 環(huán)境不確定性(羅斌元和楊春紅,2020)、 產(chǎn)融合作(李海彤等,2023)、 綠色信貸政策(梁畢明和徐曉東,2023)、 資本市場(chǎng)監(jiān)管(葉建華等,2023)等方面對(duì)企業(yè)投資效率的影響因素進(jìn)行了探討; 二是從企業(yè)內(nèi)部因素角度展開研究, 主要從企業(yè)集團(tuán)特征(辛清泉等,2007)、 網(wǎng)絡(luò)位置(陳運(yùn)森和謝德仁,2011)、 連鎖股東(潘越等,2020)、 高管團(tuán)隊(duì)特性(史元和董婧雯,2023)、 異地商會(huì)(劉達(dá)禹和周燃,2024)等方面對(duì)企業(yè)投資效率的影響因素進(jìn)行了探討。上述一系列研究從多個(gè)角度為提升企業(yè)投資效率提供了豐富的理論基礎(chǔ)和經(jīng)驗(yàn)證據(jù), 卻尚未關(guān)注公共數(shù)據(jù)開放對(duì)企業(yè)經(jīng)營環(huán)境和投資行為的影響。

企業(yè)投資行為會(huì)受到其所處特定經(jīng)濟(jì)環(huán)境和制度環(huán)境的巨大影響, 企業(yè)的投資活動(dòng)與制度環(huán)境以及地方政府行為息息相關(guān)。作為數(shù)智經(jīng)濟(jì)時(shí)代國家重要的宏觀經(jīng)濟(jì)政策之一, 公共數(shù)據(jù)開放不僅是充分利用數(shù)字資源、 發(fā)展數(shù)智新經(jīng)濟(jì)優(yōu)勢(shì)的重要舉措, 更是破除信息壁壘、 營造良好營商環(huán)境和提升企業(yè)發(fā)展質(zhì)量的重要抓手。因此, 開展對(duì)公共數(shù)據(jù)開放與企業(yè)投資效率關(guān)系的研究具有重要的理論和現(xiàn)實(shí)意義。基于此, 本文以2012 ~ 2022年滬深A(yù)股上市公司為研究對(duì)象, 以我國地級(jí)市政府公共數(shù)據(jù)開放平臺(tái)的開通這一事件作為準(zhǔn)自然實(shí)驗(yàn), 考察公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的影響及內(nèi)在機(jī)制, 以期為優(yōu)化數(shù)字公共服務(wù)賦能經(jīng)濟(jì)高質(zhì)量發(fā)展提供經(jīng)驗(yàn)證據(jù)支持。

本文的邊際貢獻(xiàn)主要體現(xiàn)在以下幾個(gè)方面: 第一, 從企業(yè)投資效率的角度, 進(jìn)一步拓展了公共數(shù)據(jù)開放政策在微觀層面的價(jià)值創(chuàng)造效應(yīng)的研究視角。現(xiàn)有文獻(xiàn)主要從企業(yè)創(chuàng)新、 全要素生產(chǎn)率等角度探討了公共數(shù)據(jù)開放在微觀層面的積極效應(yīng)(彭遠(yuǎn)懷,2023;陳艷利和蔣琪,2024;吳武清等,2024)。投資是企業(yè)最基礎(chǔ)的財(cái)務(wù)行為, 是企業(yè)盈利和創(chuàng)新發(fā)展的前提, 但目前鮮有研究對(duì)此展開細(xì)致討論。現(xiàn)有研究多從省級(jí)層面展開對(duì)公共數(shù)據(jù)開放經(jīng)濟(jì)后果的討論(彭遠(yuǎn)懷,2023;陳艷利和蔣琪,2024), 本文從地級(jí)市層面對(duì)這一政策的經(jīng)濟(jì)后果展開更加細(xì)化的討論。第二, 本文依據(jù)信息不對(duì)稱理論和交易費(fèi)用理論剖析了公共數(shù)據(jù)開放影響企業(yè)投資效率的內(nèi)在機(jī)理, 為數(shù)字政府建設(shè)推動(dòng)經(jīng)濟(jì)發(fā)展提供了有力的理論和實(shí)踐證據(jù)支持。第三, 進(jìn)一步豐富了宏觀政策與微觀企業(yè)行為關(guān)系的研究。現(xiàn)有文獻(xiàn)探討了宏觀產(chǎn)業(yè)政策、 貨幣政策、 財(cái)稅政策等對(duì)微觀企業(yè)行為的影響(王克敏等,2017;于文超等,2018;杜立和錢雪松,2021;范子英和周小昶,2022), 本文則以開通地級(jí)市政府公共數(shù)據(jù)開放平臺(tái)事件為切入點(diǎn), 檢驗(yàn)了公共數(shù)據(jù)開放政策對(duì)企業(yè)投資效率的影響, 由此拓展了宏觀政策與微觀企業(yè)行為關(guān)系的相關(guān)研究。

二、 制度背景與研究假設(shè)

(一) 制度背景

為實(shí)現(xiàn)公共數(shù)據(jù)的普惠共享, 推動(dòng)數(shù)據(jù)資源的有效整合, 我國實(shí)施了公共數(shù)據(jù)開放政策。自上海市在2012年6月率先上線試運(yùn)行“上海市政府?dāng)?shù)據(jù)服務(wù)網(wǎng)”以來, 北京、 武漢、 無錫等地區(qū)也陸續(xù)開通了公共數(shù)據(jù)開放平臺(tái)。截止到2022年, 我國已有187個(gè)城市開通了公共數(shù)據(jù)開放平臺(tái), 平臺(tái)上線數(shù)量迅速增長。2023年5月, 國家網(wǎng)信辦發(fā)布的《數(shù)字中國發(fā)展報(bào)告(2022年)》(簡稱《報(bào)告》)顯示, 我國數(shù)字基礎(chǔ)設(shè)施規(guī)模能級(jí)大幅提升, 數(shù)字經(jīng)濟(jì)規(guī)模達(dá)50.2萬億元, 浙江、 北京、 上海等多個(gè)地區(qū)在加快數(shù)字化發(fā)展中取得顯著成效。《報(bào)告》指出要暢通數(shù)據(jù)資源大循環(huán), 發(fā)展高效協(xié)同的數(shù)字政務(wù), 筑牢可靠可信的數(shù)字安全保障以及建設(shè)公平規(guī)范的數(shù)字治理生態(tài)。公共數(shù)據(jù)開放為響應(yīng)上述政策號(hào)召提供了一條切實(shí)可行的道路。公共數(shù)據(jù)開放使得全社會(huì)所有成員無償、 平等獲取公共數(shù)據(jù)成為可能, 真正實(shí)現(xiàn)了數(shù)據(jù)資源的大循環(huán)。同時(shí), 公共數(shù)據(jù)開放也鼓勵(lì)了社會(huì)第三方開放非政府?dāng)?shù)據(jù)資源、 提供數(shù)據(jù)分析工具、 開展公共數(shù)據(jù)開放實(shí)效評(píng)估等, 促進(jìn)了數(shù)字政務(wù)的高效協(xié)同發(fā)展。由此可見, 公共數(shù)據(jù)開放平臺(tái)的開通是數(shù)智時(shí)代推進(jìn)數(shù)字中國建設(shè)進(jìn)程、 驅(qū)動(dòng)中國式現(xiàn)代化發(fā)展的重要引擎。

(二) 研究假設(shè)

1. 公共數(shù)據(jù)開放與企業(yè)投資效率。投資是企業(yè)實(shí)現(xiàn)生存發(fā)展、 提升市場(chǎng)核心競(jìng)爭(zhēng)力的重要基礎(chǔ), 也是促進(jìn)地方經(jīng)濟(jì)和社會(huì)發(fā)展的永恒主題, 高效的投資是企業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展的重要前提。然而, 大量研究結(jié)果表明, 由于投資者所能獲取的信息是有限的, 企業(yè)與外部投資者之間的信息不對(duì)稱性以及由此衍生的逆向選擇和道德風(fēng)險(xiǎn)問題是導(dǎo)致企業(yè)非效率投資的重要原因(Jensen和Meckling, 1976;Myers和Majluf,1984)。因此, 緩解企業(yè)與外部投資者之間的信息不對(duì)稱是提升企業(yè)投資效率的關(guān)鍵路徑之一。公共數(shù)據(jù)包含著企業(yè)投資所需的經(jīng)濟(jì)生產(chǎn)、 商業(yè)貿(mào)易、 社會(huì)民生、 資源能源和文化教育等各個(gè)領(lǐng)域的重要信息, 這些信息的開放共享為企業(yè)做出投資決策提供了極其重要的數(shù)據(jù)和信息資源, 從而對(duì)企業(yè)投資效率的提升產(chǎn)生積極影響。

公共數(shù)據(jù)開放有助于緩解企業(yè)與外部投資者之間的信息不對(duì)稱, 為企業(yè)投資決策提供有力的信息支撐, 提高企業(yè)投資效率。根據(jù)信息不對(duì)稱理論, 企業(yè)與外部投資者之間存在信息不對(duì)稱及其引發(fā)的逆向選擇問題會(huì)造成企業(yè)資金不足或過度融資(Myers和Majluf,1984), 進(jìn)而降低企業(yè)資源配置效率和企業(yè)投資效率(王克敏等,2017)。而企業(yè)在獲取外部信息時(shí), 也會(huì)存在較高的信息壁壘, 此時(shí)企業(yè)為獲取投資所需要的信息, 往往會(huì)花費(fèi)高昂的信息搜尋和信息驗(yàn)證成本, 這勢(shì)必會(huì)提升企業(yè)的非效率投資水平。公共數(shù)據(jù)的開放可以緩解上述問題。

首先, 公共數(shù)據(jù)的開放大大增強(qiáng)了外部信息的可獲取性(彭遠(yuǎn)懷,2023;陳艷利和蔣琪,2024), 降低了企業(yè)投資決策中的信息不確定性。公共數(shù)據(jù)開放改變了傳統(tǒng)公共基礎(chǔ)資源的不可復(fù)制性、 低共享性和稀缺性的特點(diǎn), 對(duì)所有社會(huì)主體平等、 無償?shù)靥峁┱块T獲得的原始數(shù)據(jù)(Wang和Lo,2020)。企業(yè)通過公共數(shù)據(jù)平臺(tái), 可以獲取和使用公共數(shù)據(jù)開放生態(tài)系統(tǒng)中的數(shù)據(jù), 然后將這些數(shù)據(jù)運(yùn)用于新產(chǎn)品開發(fā)、 投資地域選擇、 投資方式?jīng)Q策等方面, 由此為企業(yè)投資提供有價(jià)值的數(shù)據(jù)和信息支撐, 減少因決策失誤所導(dǎo)致的非效率投資。

其次, 公共數(shù)據(jù)開放可以降低企業(yè)投資決策過程中的信息搜集、 甄別和檢驗(yàn)成本(歐陽伊玲等,2024), 降低投資決策的成本支出, 從而提高投資回報(bào)率。企業(yè)在投資決策過程中往往會(huì)搜集各地商事主體的基本信息、 土地?cái)?shù)據(jù)、 地產(chǎn)價(jià)格、 公路車流信息、 建筑物數(shù)據(jù)等, 這些信息都可在公共數(shù)據(jù)平臺(tái)中找到, 企業(yè)由此可以節(jié)約大量的搜尋和檢驗(yàn)成本, 大大提高項(xiàng)目籌備、 建設(shè)和運(yùn)營過程中的凈現(xiàn)值。

最后, 公共數(shù)據(jù)的開放鼓勵(lì)社會(huì)第三方開放非政府?dāng)?shù)據(jù)資源、 提供數(shù)據(jù)分析工具、 開展公共數(shù)據(jù)開放實(shí)效評(píng)估等(宋華琳,2018), 這有利于企業(yè)之間、 企業(yè)與政府之間以及企業(yè)內(nèi)部的數(shù)據(jù)傳遞和信息共享, 不但能增強(qiáng)企業(yè)對(duì)市場(chǎng)需求的判斷能力, 有效把控企業(yè)投資方向, 提升投資決策的有效性, 還能促進(jìn)企業(yè)內(nèi)部部門間的要素流動(dòng), 提高管理層對(duì)投資項(xiàng)目的監(jiān)督效率, 從而促進(jìn)資源協(xié)同配置和充分利用, 助力投資決策的有效落實(shí)。

綜上, 公共數(shù)據(jù)的開放可以幫助企業(yè)管理層更好地獲取和分析投資決策的相關(guān)信息, 幫助企業(yè)破除信息壁壘, 更好地了解市場(chǎng)需求、 競(jìng)爭(zhēng)格局和行業(yè)趨勢(shì), 更準(zhǔn)確地評(píng)估投資機(jī)會(huì)和投資風(fēng)險(xiǎn), 制定更科學(xué)和精準(zhǔn)的投資決策, 有效降低企業(yè)投資決策成本, 促進(jìn)企業(yè)資源配置的有效性和投資決策的精確性提升, 從而提高企業(yè)投資效率。

基于上述分析, 本文提出如下研究假設(shè):

H1: 公共數(shù)據(jù)開放平臺(tái)的開通能夠顯著提高企業(yè)的投資效率。

2. 公共數(shù)據(jù)開放、 制度性交易成本與企業(yè)投資效率。公共數(shù)據(jù)的開放有助于優(yōu)化營商環(huán)境, 減少政府干預(yù)、 非公平競(jìng)爭(zhēng)等帶來的制度性交易成本, 從而提高企業(yè)投資效率。根據(jù)交易費(fèi)用理論, 現(xiàn)實(shí)中企業(yè)的交易行為必然面臨著各種制度性摩擦, 如非市場(chǎng)化的資源配置、 地區(qū)市場(chǎng)保護(hù)、 繁冗的行政審批等, 企業(yè)為了保障生產(chǎn)經(jīng)營需要為此付出額外的交易費(fèi)用。眾多研究表明, 交易費(fèi)用的提高會(huì)嚴(yán)重影響企業(yè)的資源配置效率, 從而降低企業(yè)的投資和運(yùn)營效率(Chen等,2011;吳一平和尹華,2016;徐霞和蔡熙乾,2021)。相反, 交易費(fèi)用的降低可能提高企業(yè)的經(jīng)營自由度, 并提升企業(yè)投資效率(王紅建等,2020;王雄元和徐晶,2022)。

公共數(shù)據(jù)開放政策可以從以下方面降低制度性交易成本進(jìn)而提升企業(yè)投資效率:

一方面, 從市場(chǎng)環(huán)境視角來看, 公共數(shù)據(jù)開放的初衷之一便是向社會(huì)主體免費(fèi)、 無差別地提供數(shù)據(jù)資源(彭遠(yuǎn)懷,2023;歐陽伊玲等,2024), 以有效緩解各經(jīng)濟(jì)主體信息不對(duì)稱的情況。企業(yè)依據(jù)由政府背書的數(shù)據(jù)信息進(jìn)行投資決策, 降低投資決策的不確定性和投資風(fēng)險(xiǎn), 在很大程度上也能避免通過某些非正式渠道獲取特定投資信息而產(chǎn)生的制度性交易成本, 從而優(yōu)化投資決策, 提升投資效率。與此同時(shí), 公共數(shù)據(jù)開放能夠優(yōu)化營商環(huán)境和投資生態(tài), 破除不合理限制和隱性壁壘(方錦程等,2023)。市場(chǎng)化水平的提升有助于降低市場(chǎng)準(zhǔn)入門檻與制度性成本, 為市場(chǎng)主體創(chuàng)造公平的發(fā)展機(jī)會(huì)(彭遠(yuǎn)懷,2023), 促進(jìn)企業(yè)之間的良性競(jìng)爭(zhēng), 而良性競(jìng)爭(zhēng)有利于降低企業(yè)的代理成本, 擠出無效率投資行為, 進(jìn)而提升企業(yè)的投資效率(Stigler,1958;王雄元和徐晶,2022)。

另一方面, 從尋租視角來看, 公共數(shù)據(jù)開放有助于緩解企業(yè)投資中因?qū)ぷ庖l(fā)的政府干預(yù)問題, 從而提升企業(yè)投資效率。已有研究指出, 在信息不透明甚至信息閉塞的環(huán)境中, 政府官員的自由裁量權(quán)和尋租空間更大, 對(duì)轄區(qū)內(nèi)企業(yè)的干預(yù)行動(dòng)和利益攫取也明顯增加(譚瑾等,2018)。面對(duì)官員權(quán)力尋租與不確定性風(fēng)險(xiǎn), 企業(yè)也會(huì)被迫采取對(duì)政府部門公關(guān)、 依賴關(guān)系網(wǎng)絡(luò)甚至政企合謀等各種手段進(jìn)行自我保護(hù), 從而克服制度障礙(吳一平和尹華,2016)。這些非市場(chǎng)化因素導(dǎo)致的制度摩擦?xí)で彤惢髽I(yè)的投資行為, 使其做出并非最優(yōu)的投資選擇, 最終導(dǎo)致投資效率低下(Chen等,2011;徐霞和蔡熙乾,2021)。公共數(shù)據(jù)開放有利于提高政府運(yùn)行的透明度(Conradie和Choenni,2014;Park和Gil-Garcia,2022), 抑制企業(yè)以獲取投資信息為目的的尋租行為以及由此引起的政府干預(yù)行為(彭遠(yuǎn)懷,2023), 有效降低尋租問題給企業(yè)帶來的額外交易成本(萬華林和陳信元,2010)。同時(shí), 公共數(shù)據(jù)開放還能強(qiáng)化政府的問責(zé)機(jī)制, 減少企業(yè)尋租、 游說政府部門或賄賂政府官員的機(jī)會(huì)主義行為(Zuiderwijk和Janssen,2014), 從而降低企業(yè)投資過程中非市場(chǎng)化的制度性交易成本, 提高投資效率。

基于上述分析, 本文提出如下研究假設(shè):

H2: 公共數(shù)據(jù)開放平臺(tái)的開通能夠降低企業(yè)制度性交易成本進(jìn)而提高企業(yè)投資效率。

三、 研究設(shè)計(jì)

(一) 樣本選擇與數(shù)據(jù)來源

考慮到2008年全球金融危機(jī)對(duì)企業(yè)投資造成了重大影響, 本文選取 2012 ~ 2022 年滬深A(yù)股上市公司作為初始樣本, 并對(duì)樣本進(jìn)行如下處理: ①剔除金融行業(yè)的樣本; ②剔除ST、 ?ST公司樣本; ③刪除資不抵債以及主要變量數(shù)據(jù)缺失的樣本。最終得到3924家公司共28458個(gè)公司—年度觀測(cè)值。本文公司層面的數(shù)據(jù)來源于CSMAR和CNRDS數(shù)據(jù)庫, 各地級(jí)市公共數(shù)據(jù)平臺(tái)首次上線時(shí)間數(shù)據(jù)來源于復(fù)旦大學(xué)數(shù)字與移動(dòng)治理實(shí)驗(yàn)室和國家信息中心數(shù)字中國研究院聯(lián)合發(fā)布的《2022中國地方政府?dāng)?shù)據(jù)開放報(bào)告(城市)》。同時(shí), 為避免極端值的影響, 本文對(duì)所有連續(xù)型變量進(jìn)行上下1%的Winsorize縮尾處理。

(二) 模型構(gòu)建

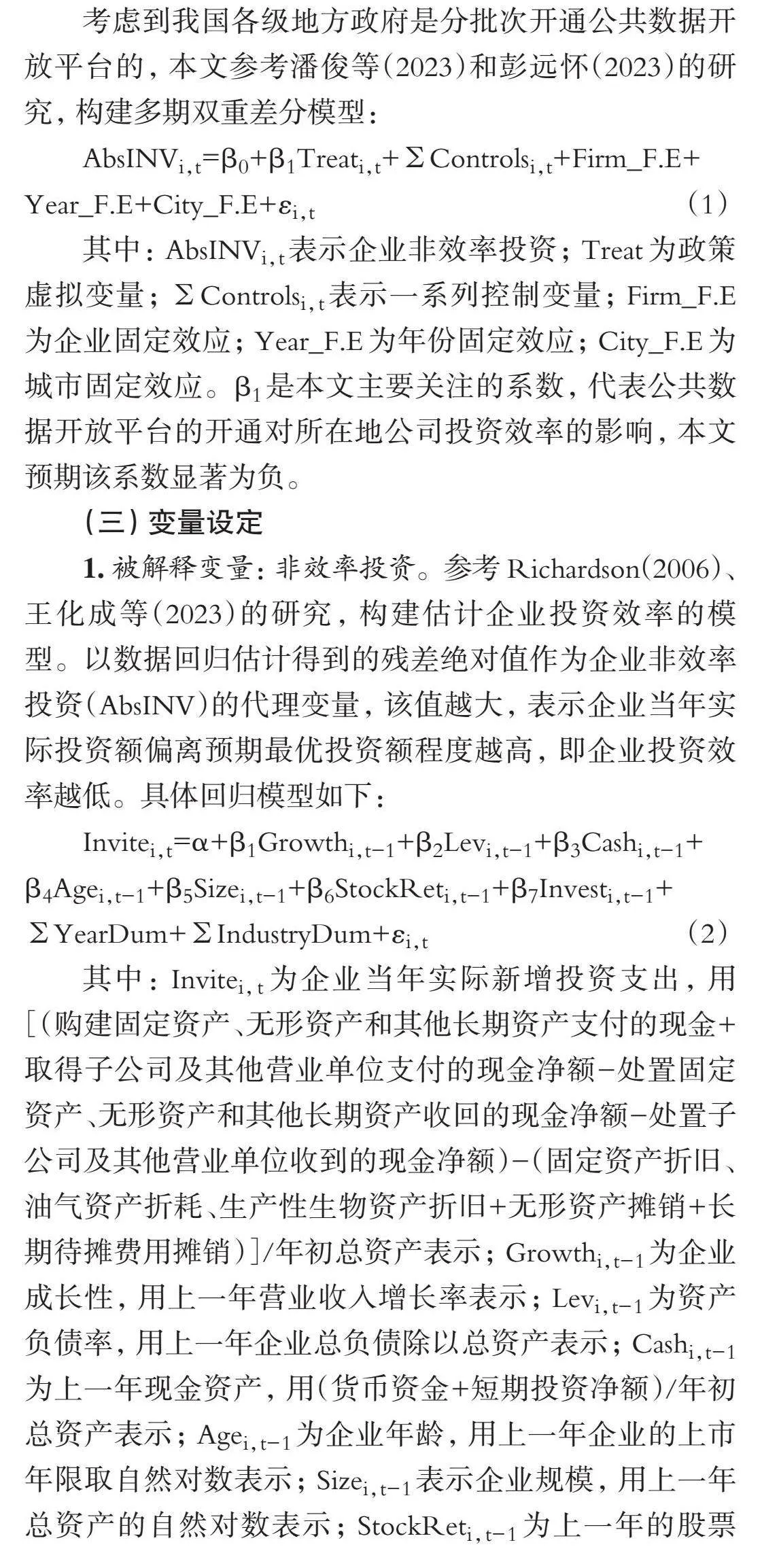

考慮到我國各級(jí)地方政府是分批次開通公共數(shù)據(jù)開放平臺(tái)的, 本文參考潘俊等(2023)和彭遠(yuǎn)懷(2023)的研究, 構(gòu)建多期雙重差分模型:

AbsINVi,t=β0+β1Treati,t+Controlsi,t+Firm_F.E+

Year_F.E+City_F.E+εi,t (1)

其中: AbsINVi,t表示企業(yè)非效率投資; Treat為政策虛擬變量; Controlsi,t表示一系列控制變量; Firm_F.E為企業(yè)固定效應(yīng); Year_F.E為年份固定效應(yīng); City_F.E為城市固定效應(yīng)。β1是本文主要關(guān)注的系數(shù), 代表公共數(shù)據(jù)開放平臺(tái)的開通對(duì)所在地公司投資效率的影響, 本文預(yù)期該系數(shù)顯著為負(fù)。

(三) 變量設(shè)定

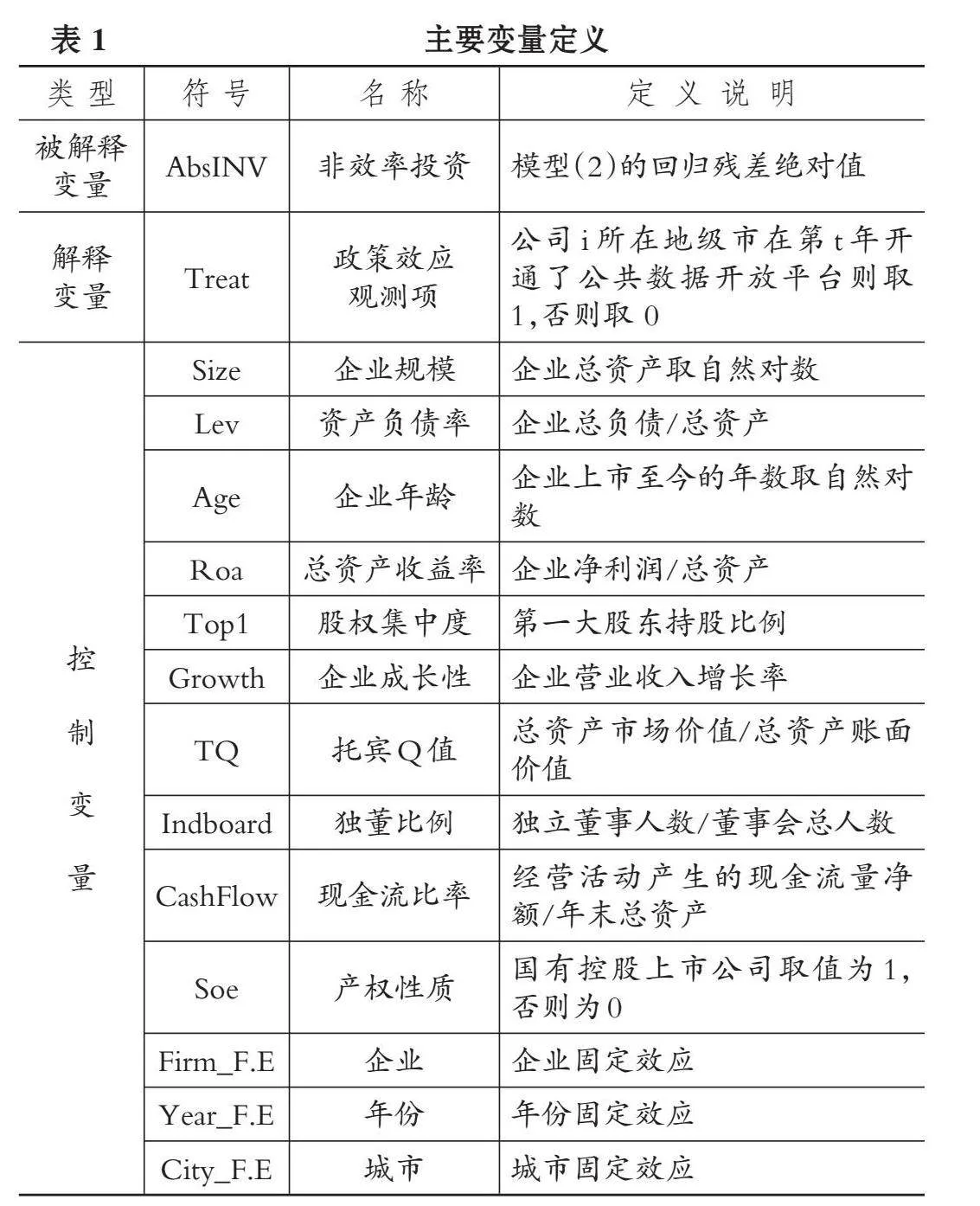

1. 被解釋變量: 非效率投資。參考 Richardson(2006)、 王化成等(2023)的研究, 構(gòu)建估計(jì)企業(yè)投資效率的模型。以數(shù)據(jù)回歸估計(jì)得到的殘差絕對(duì)值作為企業(yè)非效率投資(AbsINV)的代理變量, 該值越大, 表示企業(yè)當(dāng)年實(shí)際投資額偏離預(yù)期最優(yōu)投資額程度越高, 即企業(yè)投資效率越低。具體回歸模型如下:

Invitei,t=α+β1Growthi,t-1+β2Levi,t-1+β3Cashi,t-1+

β4Agei,t-1+β5Sizei,t-1+β6StockReti,t-1+β7Investi,t-1+

YearDum+IndustryDum+εi,t (2)

其中: Invitei,t為企業(yè)當(dāng)年實(shí)際新增投資支出, 用[(購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金+取得子公司及其他營業(yè)單位支付的現(xiàn)金凈額-處置固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)收回的現(xiàn)金凈額-處置子公司及其他營業(yè)單位收到的現(xiàn)金凈額)-(固定資產(chǎn)折舊、油氣資產(chǎn)折耗、生產(chǎn)性生物資產(chǎn)折舊+無形資產(chǎn)攤銷+長期待攤費(fèi)用攤銷)]/年初總資產(chǎn)表示; Growthi,t-1為企業(yè)成長性, 用上一年?duì)I業(yè)收入增長率表示; Levi,t-1為資產(chǎn)負(fù)債率, 用上一年企業(yè)總負(fù)債除以總資產(chǎn)表示; Cashi,t-1為上一年現(xiàn)金資產(chǎn), 用(貨幣資金+短期投資凈額)/年初總資產(chǎn)表示; Agei,t-1為企業(yè)年齡, 用上一年企業(yè)的上市年限取自然對(duì)數(shù)表示; Sizei,t-1表示企業(yè)規(guī)模, 用上一年總資產(chǎn)的自然對(duì)數(shù)表示; StockReti,t-1為上一年的股票年回報(bào)率, 用考慮現(xiàn)金紅利再投資的年個(gè)股回報(bào)率表示; Investi,t-1為企業(yè)上一年的新增投資額; YearDum和IndustryDum分別表示年度虛擬變量和行業(yè)虛擬變量; εi,t為殘差項(xiàng), 其絕對(duì)值即為企業(yè)非效率投資(AbsINV)。

2. 解釋變量: 政策效應(yīng)觀測(cè)項(xiàng)。Treat是政策效應(yīng)觀測(cè)啞變量, 當(dāng)公司i所在地級(jí)市在第t年開通了公共數(shù)據(jù)開放平臺(tái)則Treat取值為1, 否則取值為0。2012 ~ 2022年, 共有187個(gè)城市開通了公共數(shù)據(jù)開放平臺(tái)。

3. 控制變量。參考辛清泉等(2007)、 潘越等(2020)、 姚立杰等(2020)的研究, 本文選取企業(yè)規(guī)模(Size)、 資產(chǎn)負(fù)債率(Lev)、 企業(yè)年齡(Age)、 總資產(chǎn)收益率(Roa)、 股權(quán)集中度(Top1)、 企業(yè)成長性(Growth)、 托賓 Q 值(TQ)、 獨(dú)董比例(Indboard)、 現(xiàn)金流比率(CashFlow)、 產(chǎn)權(quán)性質(zhì)(Soe)作為控制變量, 主要變量定義如表1所示。

四、 實(shí)證分析

(一) 描述性統(tǒng)計(jì)

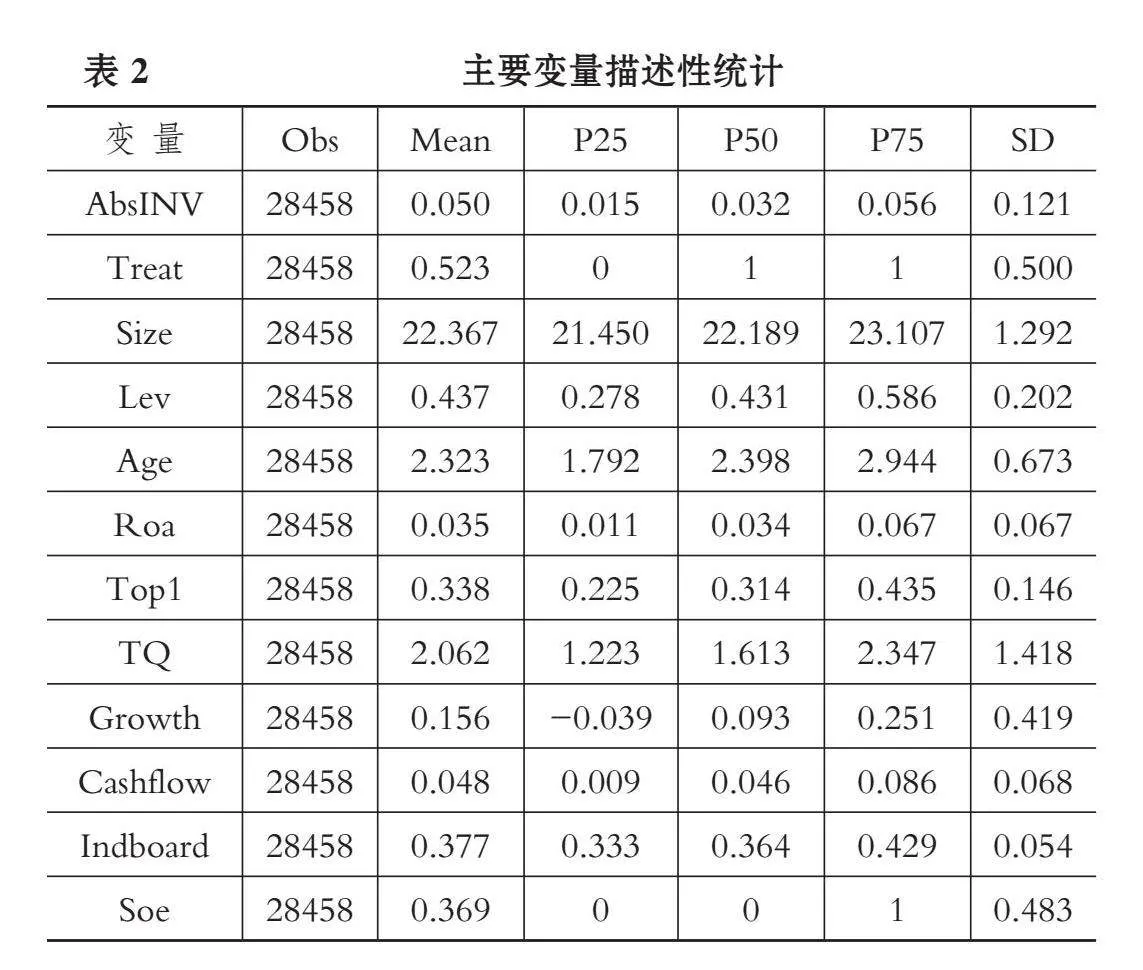

本文對(duì)主要變量進(jìn)行了描述性統(tǒng)計(jì), 結(jié)果如表2所示。非效率投資的均值為0.050, 標(biāo)準(zhǔn)差為0.121, 上四分位數(shù)和下四分位數(shù)分別為0.015和0.056, 表明不同企業(yè)的投資效率差異較大。非效率投資的中位數(shù)為0.032, 小于均值, 說明樣本企業(yè)的非效率投資存在右偏, 這與以往的研究統(tǒng)計(jì)結(jié)果基本一致。Treat的均值為0.523, 表明約52.3%的樣本受到公共數(shù)據(jù)開放的影響, 故此樣本具有比較強(qiáng)的代表性。控制變量相關(guān)統(tǒng)計(jì)數(shù)據(jù)與以往研究基本一致, 不再贅述。

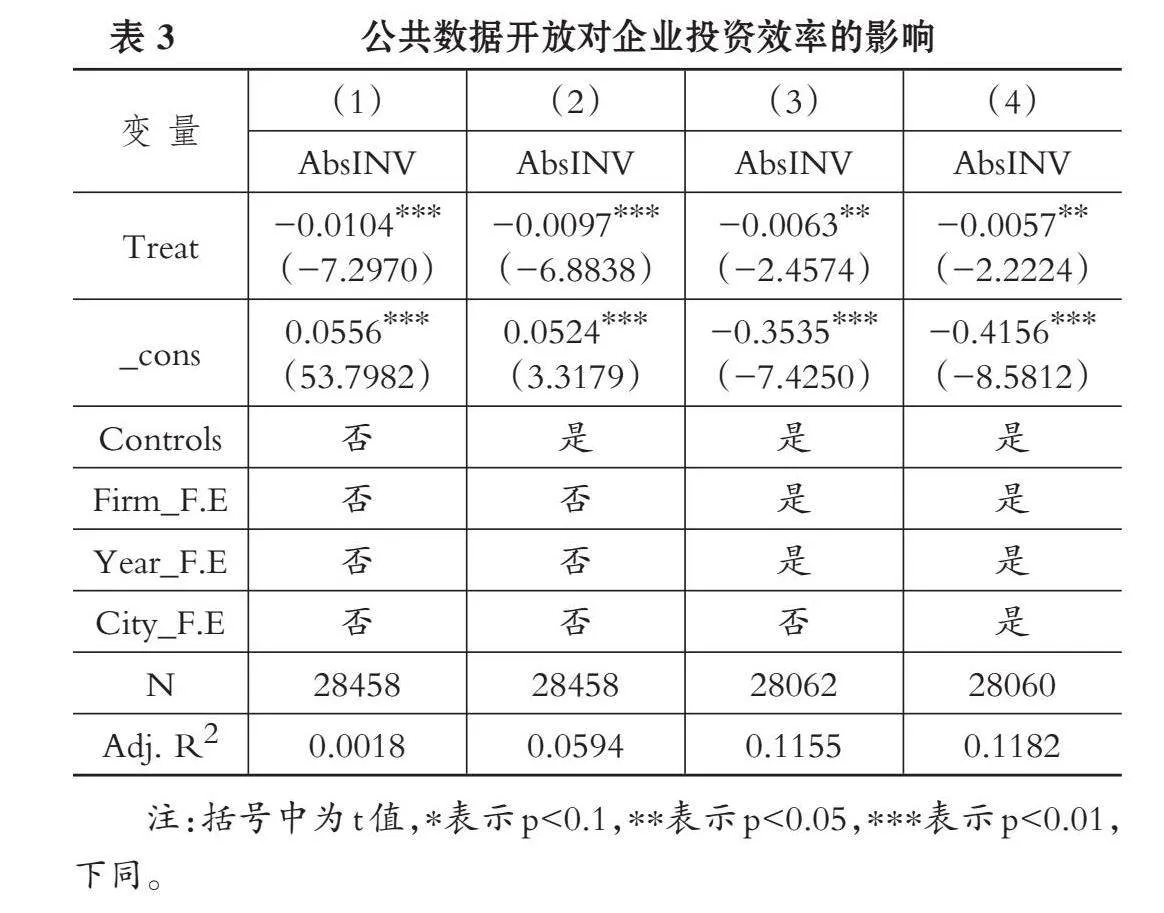

(二) 基準(zhǔn)回歸檢驗(yàn)

表3報(bào)告了公共數(shù)據(jù)開放與企業(yè)投資效率的回歸結(jié)果。第(1)列未加入任何控制變量, Treat的系數(shù)為-0.0104, 且在1%的水平上顯著; 第(2)列加入了控制變量, Treat的系數(shù)為-0.0097, 且在1%的水平上顯著; 第(3)列在前述基礎(chǔ)之上考慮了企業(yè)固定效應(yīng)和年份固定效應(yīng), Treat的系數(shù)為-0.0063, 且在5%的水平上顯著; 第(4)列又進(jìn)一步考慮了城市固定效應(yīng), Treat的系數(shù)為-0.0057, 且在5%的水平上顯著。上述一系列回歸結(jié)果表明, 企業(yè)所在地政府開通公共數(shù)據(jù)開放平臺(tái)后, 企業(yè)非效率投資程度明顯降低, 這一結(jié)果印證了H1。

(三) 穩(wěn)健性檢驗(yàn)

1. 平行趨勢(shì)檢驗(yàn)。滿足平行趨勢(shì)檢驗(yàn)是應(yīng)用雙重差分模型的前提。在本文的研究中, 就是要保證在地方政府開通公共數(shù)據(jù)開放平臺(tái)之前, 實(shí)驗(yàn)組和控制組企業(yè)的投資效率會(huì)呈現(xiàn)相同的變化趨勢(shì), 公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的影響在公共數(shù)據(jù)開放平臺(tái)開通之后才出現(xiàn)。因此, 本文借鑒錢雪松等(2018)以及彭遠(yuǎn)懷(2023)等的做法, 構(gòu)建如下動(dòng)態(tài)差分模型:

AbsINVi,t=β0+β1Pre_ni,t+β2Currenti,t+β3Post_mi,t+

Controlsi,t+Firm_F.E+Year_F.E+City_F.E+εi,t (3)

其中: Pre_n表示公共數(shù)據(jù)開放前n年; Current表示公共數(shù)據(jù)開放當(dāng)年; Post_m則表示公共數(shù)據(jù)開放后m年。本文以公共數(shù)據(jù)開放前一年為基期, 在回歸中省略了Pre_1。檢驗(yàn)結(jié)果表明, 在公共數(shù)據(jù)開放前, 實(shí)驗(yàn)組和控制組企業(yè)投資效率沒有顯著差異, 而在公共數(shù)據(jù)開放后四年, 實(shí)驗(yàn)組企業(yè)的投資效率顯著提高, 由此平行趨勢(shì)檢驗(yàn)通過。

2. 安慰劑檢驗(yàn)。本文隨機(jī)化公共數(shù)據(jù)開放的時(shí)間點(diǎn), 以檢驗(yàn)公共數(shù)據(jù)開放平臺(tái)的開通對(duì)企業(yè)投資效率的影響是否受遺漏變量或其他不可觀測(cè)因素的影響。為保證安慰劑檢驗(yàn)的效力, 本文參考Cai等(2016)的方法, 隨機(jī)生成虛擬實(shí)驗(yàn)組與控制組, 使用模型(2)進(jìn)行回歸, 將上述步驟重復(fù)500次, 然后繪制所得回歸系數(shù)和t統(tǒng)計(jì)量的概率分布圖, 以檢驗(yàn)是否存在某些不可觀測(cè)因素對(duì)公共數(shù)據(jù)開放與企業(yè)投資效率兩者間的關(guān)系產(chǎn)生影響。檢驗(yàn)結(jié)果表明, 隨機(jī)化后, 回歸系數(shù)和t值均集中在0附近, 說明公共數(shù)據(jù)開放的時(shí)間滿足隨機(jī)分配原則, 由此排除了公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的影響是由其他不可觀測(cè)因素推動(dòng)的可能性。

3. 傾向得分匹配法。為減少公共數(shù)據(jù)開放平臺(tái)在開通時(shí)的自選擇偏誤所帶來的內(nèi)生性問題, 本文利用傾向得分匹配法控制實(shí)驗(yàn)組和控制組樣本的組間特征差異。具體而言, 以基準(zhǔn)回歸模型(1)中的控制變量為協(xié)變量, 采用最近鄰匹配(1∶2)和核匹配的方法對(duì)實(shí)驗(yàn)組和控制組樣本進(jìn)行匹配。

在上述處理的基礎(chǔ)上, 對(duì)匹配成功的樣本使用模型(1)進(jìn)行回歸。實(shí)證結(jié)果顯示: 采用1∶2最近鄰匹配方法匹配成功后的樣本回歸結(jié)果中, Treat的回歸系數(shù)為

-0.0082且在1%的水平上顯著; 采用核匹配方法匹配成功后的樣本回歸結(jié)果中, Treat的回歸系數(shù)為-0.0al2PvUH0LMOM3JwqMfEllSX8VggzYUjKr0vBv9PB3v8=058且在5%的水平上顯著。傾向得分匹配法的檢驗(yàn)結(jié)果表明, 在考慮了樣本自選擇偏誤帶來的內(nèi)生性問題之后, 本文的基本假設(shè)仍然穩(wěn)健。

4. 解釋變量滯后一期。公共數(shù)據(jù)開放可能需要一定的時(shí)間才能對(duì)企業(yè)的投資決策產(chǎn)生影響。一方面, 公共數(shù)據(jù)開放平臺(tái)開通后, 各數(shù)據(jù)供給部門需要將數(shù)據(jù)進(jìn)行整理分類后陸續(xù)完善和補(bǔ)充數(shù)據(jù)信息; 另一方面, 企業(yè)對(duì)政府部門提供的原始數(shù)據(jù)需要經(jīng)過數(shù)據(jù)清洗、 數(shù)據(jù)脫敏等處理后, 再將數(shù)據(jù)納入其投資決策過程中。而且, 企業(yè)的投資還存在周期長短的問題, 對(duì)于投資周期較長的項(xiàng)目, 其投資效果的呈現(xiàn)亦存在滯后性。因此, 考慮到企業(yè)投資效率相對(duì)于公共數(shù)據(jù)開放可能存在明顯的滯后, 本文將所有解釋變量滯后一期進(jìn)行穩(wěn)健性檢驗(yàn), 結(jié)果顯示Treat的回歸系數(shù)為-0.0046, 且在10%的水平上顯著, 表明本文的基準(zhǔn)回歸結(jié)果基本穩(wěn)健。

5. 替換關(guān)鍵變量。在以往對(duì)投資效率的研究中, 有部分學(xué)者考慮到我國資本市場(chǎng)的有效性不夠, 選擇營業(yè)收入增長率作為企業(yè)成長性的代理變量, 也有部分學(xué)者參考以往的經(jīng)典研究, 使用 TobinQ值作為企業(yè)成長性的代理變量(柳建華等,2015)。為保證結(jié)果的穩(wěn)健性, 本文進(jìn)一步選擇TobinQ值作為模型(2)中企業(yè)成長性(Growth)的代理變量來度量企業(yè)投資效率(AbsINV_1), 重新對(duì)模型(1)進(jìn)行回歸。Treat的回歸系數(shù)為-0.0042, 且在10%的水平上顯著, 說明在避免變量衡量誤差導(dǎo)致的問題后, 本文的研究結(jié)果依舊穩(wěn)健。

6. 其他穩(wěn)健性檢驗(yàn)。為進(jìn)一步驗(yàn)證本文的研究結(jié)論, 還進(jìn)行了剔除特殊時(shí)期樣本、 排除同期其他政策干擾和高維固定效應(yīng)的穩(wěn)健性檢驗(yàn)。

首先, 由于2019年年底突發(fā)重大公共衛(wèi)生事件, 市場(chǎng)不確定性增加, 這可能會(huì)干擾企業(yè)的投資決策和投資計(jì)劃。為排除由此引發(fā)的經(jīng)濟(jì)不確定性對(duì)企業(yè)投資效率的影響, 本文剔除2019年之后的樣本重新進(jìn)行回歸, Treat的系數(shù)依然在5%的水平上顯著為負(fù)。

其次, 本文進(jìn)一步考慮同期其他政策帶來的干擾, 如2018年頒布的公共信息資源開放政策與本文研究的公共數(shù)據(jù)開放政策都屬于建設(shè)城市數(shù)字基礎(chǔ)設(shè)施的重要抓手。為排除前者的影響, 本文剔除了2018年之后的樣本進(jìn)行回歸。2016年, 我國建立了國家級(jí)大數(shù)據(jù)綜合試驗(yàn)區(qū), 該政策在一定程度上也促進(jìn)了城市大數(shù)據(jù)的發(fā)展。為排除該政策的干擾, 本文剔除了2016年之后的樣本進(jìn)行回歸。2012年出臺(tái)了智慧城市試點(diǎn)政策, 該試點(diǎn)政策與本文研究的公共數(shù)據(jù)開放政策具有同期性。為排除該政策的干擾, 本文借鑒陳艷利和蔣琪(2024)的方法, 考慮到上海市作為第一批試點(diǎn)城市政策效果較為突出, 因此剔除來自上海市的樣本重新對(duì)模型(1)進(jìn)行回歸檢驗(yàn)。以上回歸結(jié)果中Treat的系數(shù)均顯著為負(fù), 表明本文的結(jié)果仍然穩(wěn)健。

最后, 考慮到本文的實(shí)證分析結(jié)果可能受到行業(yè)層面隨時(shí)間變化的不可觀測(cè)因素的影響, 本文在基準(zhǔn)回歸模型的基礎(chǔ)上加入了行業(yè)×年度固定效應(yīng), Treat的系數(shù)依然顯著為負(fù)。

限于篇幅, 上述穩(wěn)健性檢驗(yàn)的結(jié)果均未列出, 留存?zhèn)渌鳌?/p>

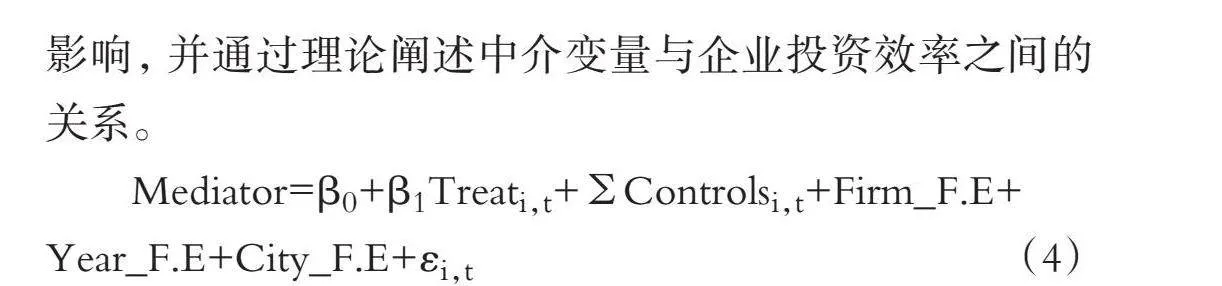

五、 機(jī)制分析: 制度性交易成本視角

為進(jìn)一步考察公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的具體影響路徑, 本文參考江艇(2022)的研究, 構(gòu)建模型(4)檢驗(yàn)公共數(shù)據(jù)開放平臺(tái)的開通對(duì)中介變量(Mediator)的影響, 并通過理論闡述中介變量與企業(yè)投資效率之間的關(guān)系。

Mediator=β0+β1Treati,t+Controlsi,t+Firm_F.E+

Year_F.E+City_F.E+εi,t (4)

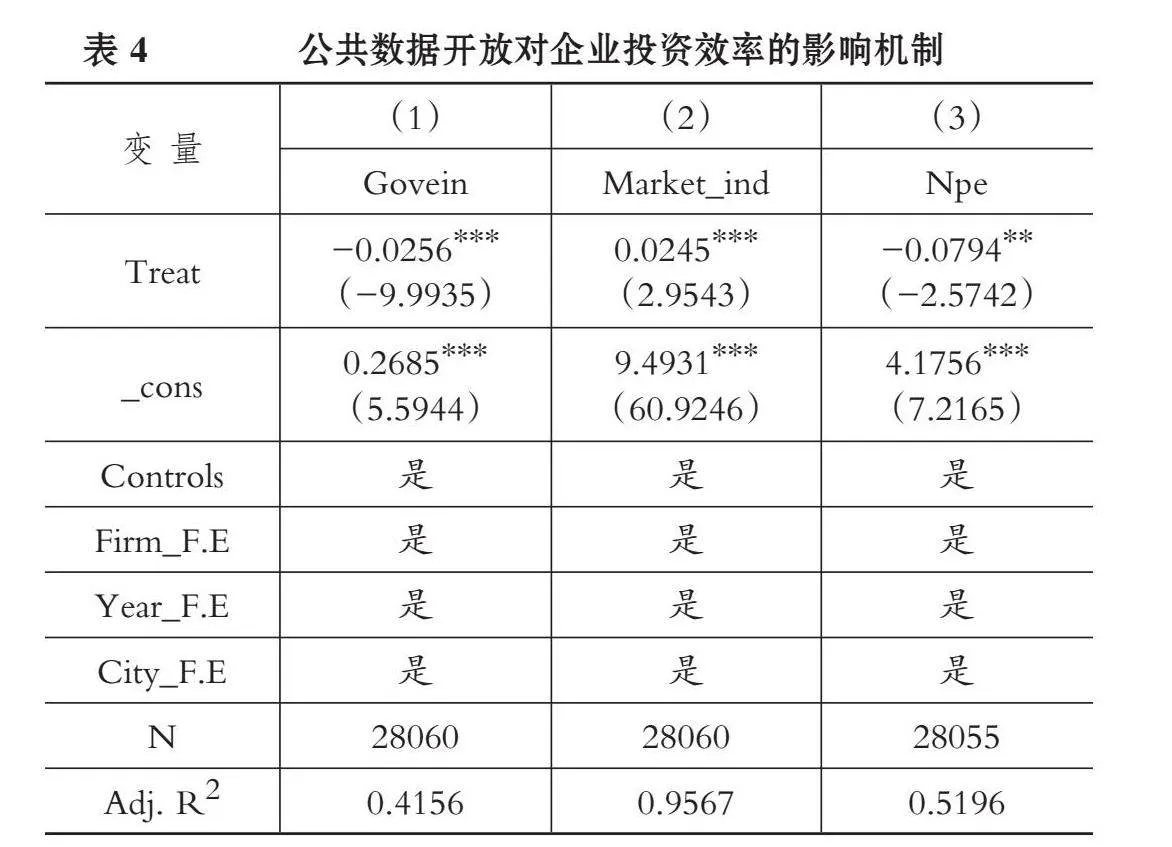

本文主要從地區(qū)和企業(yè)兩個(gè)層面衡量制度性交易成本。就地區(qū)層面而言, 采用政府干預(yù)程度作為制度性交易成本的代理變量, 并借鑒林伯強(qiáng)和譚睿鵬(2019)的做法, 用地方財(cái)政一般預(yù)算支出與生產(chǎn)總值之比衡量政府干預(yù)程度, 該指標(biāo)能夠衡量政府干預(yù)動(dòng)機(jī), 指標(biāo)值越大表明政府干預(yù)程度越高, 企業(yè)所面臨的制度性交易成本越高。同時(shí), 參考盧現(xiàn)祥和朱迪(2019)的研究, 使用市場(chǎng)化指數(shù)作為地區(qū)層面制度性交易成本的反向代理變量, 即企業(yè)所在地區(qū)的市場(chǎng)化程度越高則制度性交易成本越低。就企業(yè)層面而言, 參考于文超等(2022)的研究, 使用業(yè)務(wù)招待費(fèi)衡量企業(yè)非生產(chǎn)性支出, 以此作為企業(yè)層面的制度性交易成本的代理變量。具體而言, 本文對(duì)企業(yè)的業(yè)務(wù)招待費(fèi)按主營業(yè)務(wù)收入進(jìn)行標(biāo)準(zhǔn)化處理, 考慮到上述費(fèi)用總和占營業(yè)收入的比例較小, 本文將標(biāo)準(zhǔn)化處理后的數(shù)據(jù)擴(kuò)大100倍。此時(shí), 模型(4)中的Mediator分別代表政府干預(yù)程度(Govein)、 地區(qū)市場(chǎng)化程度(Market_ind)和企業(yè)非生產(chǎn)性支出(Npe)。

回歸結(jié)果如表4所示, 列(1)中Treat的系數(shù)為-0.0256且在1%的水平上顯著, 列(2)中Treat的系數(shù)為0.0245且同樣在1%的水平上顯著, 這表明從地區(qū)層面來看, 公共數(shù)據(jù)開放平臺(tái)的開通能夠顯著降低當(dāng)?shù)卣深A(yù)程度, 提高經(jīng)濟(jì)市場(chǎng)化運(yùn)行水平, 提升社會(huì)資源市場(chǎng)化配置機(jī)制和企業(yè)市場(chǎng)化投融資機(jī)制的效率, 從而助力企業(yè)投資效率的提升。列(3)中, Treat的系數(shù)為-0.0794且在5%的水平上顯著, 表明公共數(shù)據(jù)開放能有效降低企業(yè)的非生產(chǎn)性支出, 從而對(duì)企業(yè)投資效率產(chǎn)生積極影響。

公共數(shù)據(jù)開放能夠通過降低地方政府干預(yù)程度、 提高市場(chǎng)化水平以及降低企業(yè)非生產(chǎn)性支出三條路徑, 緩解企業(yè)投資過程中的制度性摩擦, 進(jìn)而減少企業(yè)在投資決策和運(yùn)營中付出的制度性交易成本, 從而對(duì)企業(yè)的高效率投資產(chǎn)生積極影響。

六、 進(jìn)一步分析

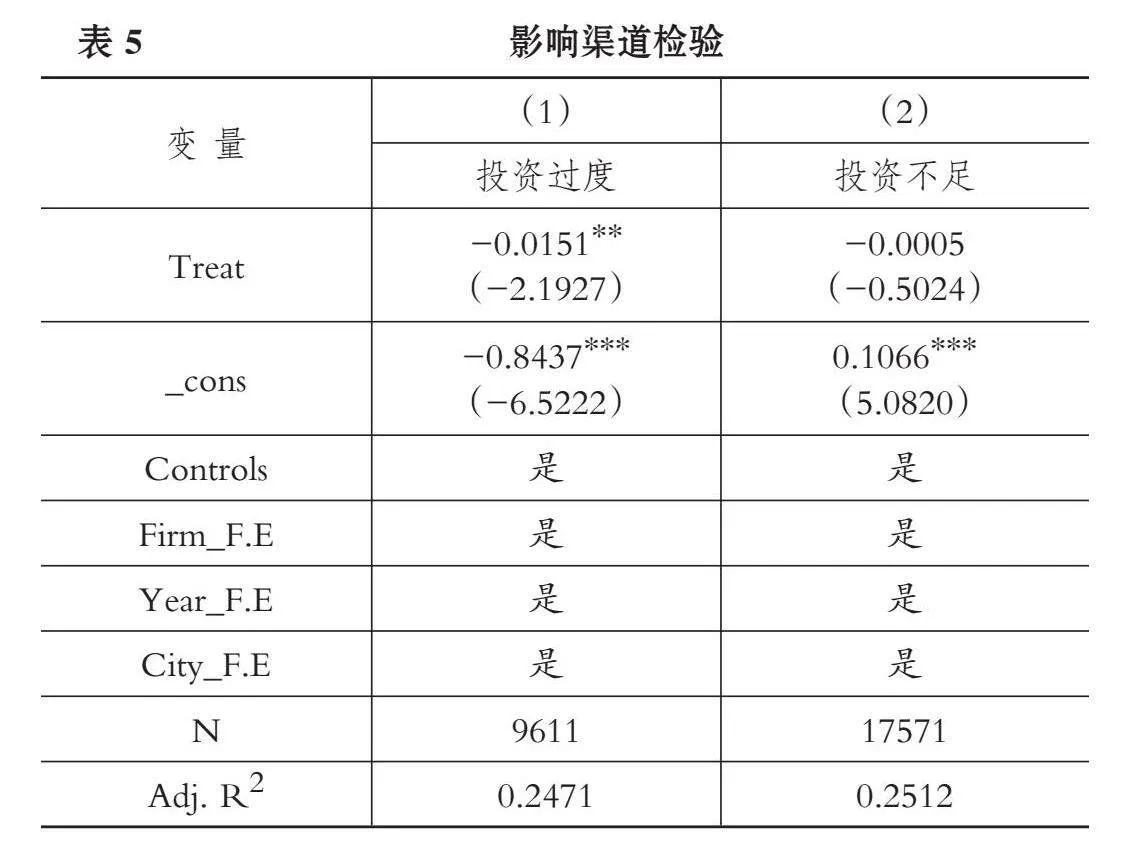

(一) 影響渠道檢驗(yàn)

根據(jù)現(xiàn)有關(guān)于投資效率的研究, 企業(yè)非效率投資一方面表現(xiàn)為投資過度, 另一方面表現(xiàn)為投資不足。為了進(jìn)一步檢驗(yàn)公共數(shù)據(jù)開放政策提升企業(yè)投資效率的具體渠道, 探究公共數(shù)據(jù)開放究竟是通過降低企業(yè)過度投資水平還是減少企業(yè)投資不足抑或兩者兼有, 從而降低企業(yè)非效率投資水平, 本文借鑒Chen等(2011)、 陳運(yùn)森和謝德仁(2011)等的做法, 將模型(2)估計(jì)的殘差作為投資過度和投資不足的代理變量, 殘差值為正代表投資過度, 為負(fù)則代表投資不足, 然后重新使用模型(1)對(duì)投資過度和投資不足的樣本進(jìn)行分組檢驗(yàn)。分組檢驗(yàn)結(jié)果如表5所示, 公共數(shù)據(jù)開放對(duì)投資過度企業(yè)的投資效率有顯著的抑制作用, 但對(duì)投資不足企業(yè)的投資效率影響不顯著, 表明公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的影響主要通過降低企業(yè)的過度投資水平得以實(shí)現(xiàn)。原因可能在于: 一是公共數(shù)據(jù)開放有助于企業(yè)打破信息壁壘, 獲取更為全面充分的信息, 從而使得企業(yè)管理層在進(jìn)行投資決策時(shí)更為謹(jǐn)慎, 有效抑制了企業(yè)的過度投資行為; 二是公共數(shù)據(jù)開放促進(jìn)了市場(chǎng)主體良性公平競(jìng)爭(zhēng), 壓縮了企業(yè)尋租空間, 減少了企業(yè)的盲目投資機(jī)會(huì), 進(jìn)而減少了因過度投資所導(dǎo)致的非效率投資問題。

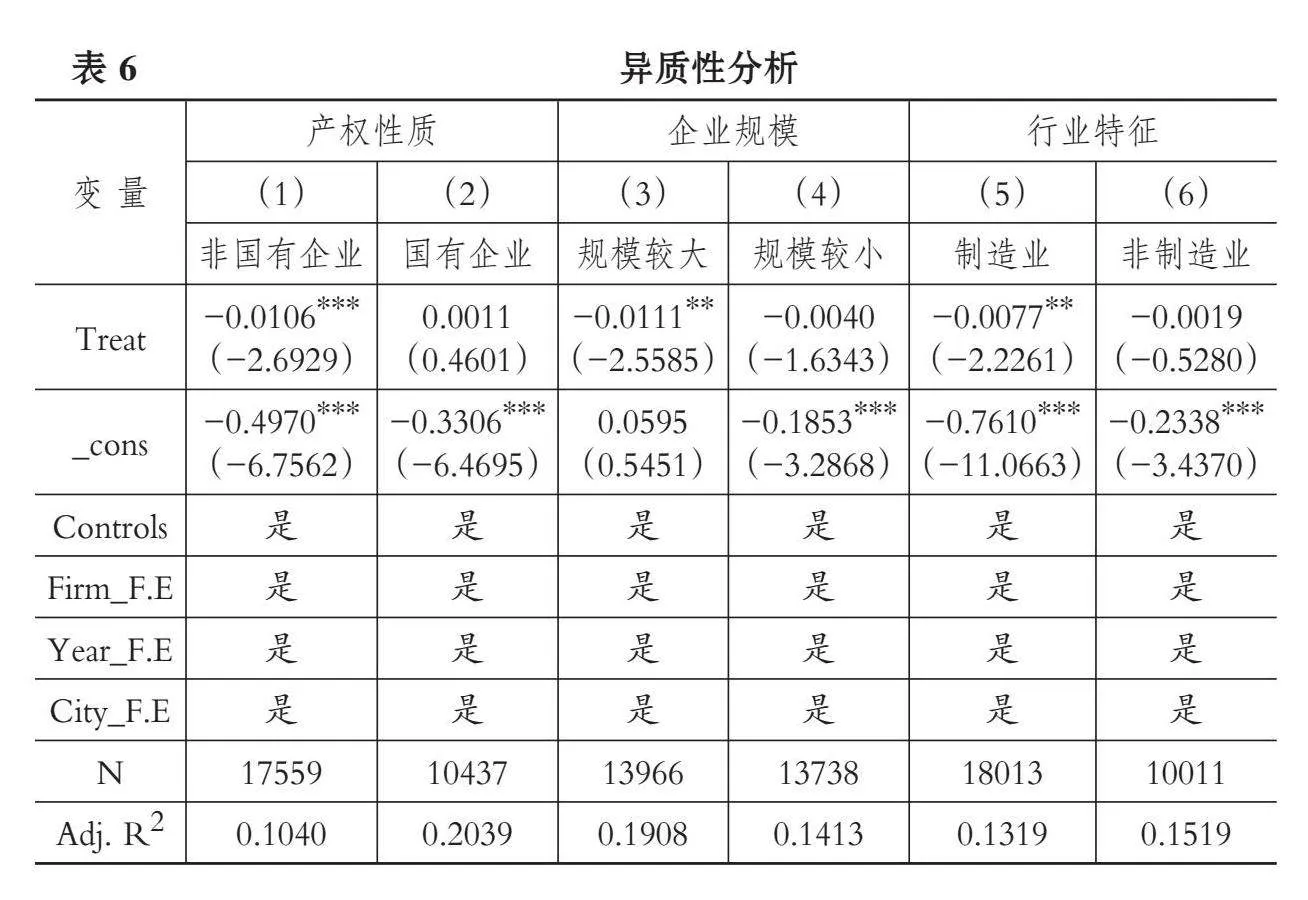

(二) 異質(zhì)性分析

1. 產(chǎn)權(quán)性質(zhì)。國有企業(yè)相對(duì)于非國有企業(yè)能夠享受更好的經(jīng)營環(huán)境, 也更容易獲取更多的信息(馬光榮等,2015), 而非國有企業(yè)則需要在此方面付出更多的制度性交易成本和非生產(chǎn)性支出。因此, 本文進(jìn)一步考察公共數(shù)據(jù)開放在減少企業(yè)非效率投資的過程中, 是否對(duì)受制度性交易成本約束更大的非國有企業(yè)具有更強(qiáng)的作用。據(jù)此, 將樣本依據(jù)產(chǎn)權(quán)性質(zhì)分為國有企業(yè)和非國有企業(yè)兩組, 分組回歸結(jié)果如表6第(1)列和第(2)列所示, Treat的回歸系數(shù)在非國有企業(yè)組中顯著為負(fù), 而在國有企業(yè)組中不顯著。這表明公共數(shù)據(jù)開放主要降低了非國有企業(yè)的非生產(chǎn)性成本, 從而顯著抑制了非國有企業(yè)的非效率投資; 相反, 由于相較于非國有企業(yè), 國有企業(yè)在諸多方面具有制度和信息優(yōu)勢(shì), 因而公共數(shù)據(jù)開放并未對(duì)其投資效率產(chǎn)生顯著影響。

2. 企業(yè)規(guī)模。企業(yè)規(guī)模在一定程度上影響著企業(yè)的信息搜尋、 處理和使用能力。為進(jìn)一步考察公共數(shù)據(jù)開放對(duì)不同規(guī)模企業(yè)投資效率的影響, 本文參考胡秋陽和李文芳(2023)的研究, 將企業(yè)規(guī)模大于行業(yè)中位數(shù)的樣本作為規(guī)模較大組, 將企業(yè)規(guī)模小于行業(yè)中位數(shù)的樣本作為規(guī)模較小組。對(duì)上述兩個(gè)子樣本使用模型(1)進(jìn)行回歸, 結(jié)果如表6第(3)列和第(4)列所示, 在規(guī)模較大企業(yè)子樣本中, Treat的系數(shù)在5%的水平上顯著為負(fù), 而在規(guī)模較小企業(yè)子樣本中則不顯著。其原因可能在于: 其一, 相較于規(guī)模較小的企業(yè), 規(guī)模較大的企業(yè)通常具有更充足的資源和更完善的管理體系, 能夠更好地利用政府部門提供的數(shù)據(jù)信息進(jìn)行投資決策和規(guī)劃; 其二, 規(guī)模較大的企業(yè)一般具有更強(qiáng)的技術(shù)實(shí)力以挖掘數(shù)據(jù)背后的價(jià)值, 因而比規(guī)模較小的企業(yè)更能快速地將公共數(shù)據(jù)轉(zhuǎn)化為具體的商業(yè)應(yīng)用, 從而實(shí)現(xiàn)高效率投資; 其三, 規(guī)模較大企業(yè)往往具有更大的市場(chǎng)份額和更強(qiáng)的競(jìng)爭(zhēng)優(yōu)勢(shì), 能夠更充分地利用公共數(shù)據(jù)開放所提供的機(jī)會(huì), 實(shí)現(xiàn)最優(yōu)化投資。綜上, 公共數(shù)據(jù)開放對(duì)規(guī)模較大樣本企業(yè)的非效率投資的抑制作用更加顯著。

3. 行業(yè)特征。公共數(shù)據(jù)開放對(duì)不同行業(yè)企業(yè)的影響可能存在差異。當(dāng)前, 我國經(jīng)濟(jì)正處于提質(zhì)增效的關(guān)鍵期, 制造業(yè)作為國家經(jīng)濟(jì)高質(zhì)量發(fā)展的主戰(zhàn)場(chǎng), 其投資效率和效能的提升已然成為數(shù)字經(jīng)濟(jì)釋放新動(dòng)能的關(guān)鍵所在。為進(jìn)一步檢驗(yàn)公共數(shù)據(jù)開放對(duì)不同行業(yè)企業(yè)投資效率的影響, 本文將樣本企業(yè)分為非制造業(yè)企業(yè)和制造業(yè)企業(yè)兩組分別進(jìn)行實(shí)證檢驗(yàn)。回歸結(jié)果如表6第(5)列和第(6)列所示, Treat的系數(shù)在制造業(yè)企業(yè)分樣本回歸中顯著為負(fù), 而在非制造業(yè)企業(yè)分樣本回歸中不顯著, 表明公共數(shù)據(jù)開放對(duì)制造業(yè)企業(yè)投資效率的影響更為顯著。其原因可能在于, 制造業(yè)企業(yè)通常依賴大量的數(shù)據(jù)進(jìn)行生產(chǎn)計(jì)劃、 供應(yīng)鏈管理、 質(zhì)量控制等方面的決策, 公共數(shù)據(jù)開放可以為制造業(yè)企業(yè)提供更豐富的數(shù)據(jù)資源, 幫助其更準(zhǔn)確地進(jìn)行市場(chǎng)預(yù)測(cè)、 產(chǎn)品設(shè)計(jì)和生產(chǎn)安排, 優(yōu)化企業(yè)供應(yīng)鏈布局, 提高供應(yīng)鏈的靈活性和響應(yīng)速度, 從而提高企業(yè)投資的精準(zhǔn)度和效率。

七、 結(jié)論與啟示

隨著數(shù)字技術(shù)的發(fā)展, 數(shù)據(jù)資源已成為企業(yè)發(fā)展提質(zhì)增效的關(guān)鍵核心要素。而公共數(shù)據(jù)的可獲得性是企業(yè)關(guān)鍵生產(chǎn)要素的重要特征(陳艷利等,2022), 其影響著企業(yè)投資、 創(chuàng)新等活動(dòng)的可行性和有效性。本文以公共數(shù)據(jù)開放平臺(tái)的開通為準(zhǔn)自然實(shí)驗(yàn), 以2012 ~ 2022年滬深A(yù)股上市公司為樣本, 從微觀企業(yè)投資效率的視角評(píng)估了公共數(shù)據(jù)開放的價(jià)值。研究結(jié)果表明: 公共數(shù)據(jù)開放顯著提高了企業(yè)的投資效率, 且主要是通過降低企業(yè)過度投資水平實(shí)現(xiàn)的; 公共數(shù)據(jù)開放主要通過減少企業(yè)的信息搜尋和信息驗(yàn)證成本以及減少政府與市場(chǎng)在資源配置過程中所產(chǎn)生的制度摩擦來降低企業(yè)制度性交易成本, 進(jìn)而抑制企業(yè)的非效率投資, 促進(jìn)企業(yè)投資效率的提升; 公共數(shù)據(jù)開放對(duì)企業(yè)投資效率的提升作用在非國有企業(yè)、 規(guī)模較大企業(yè)以及制造業(yè)企業(yè)中更為顯著。

本文的研究具有以下啟示意義: 從政府角度看, 一要建立和完善數(shù)據(jù)開放平臺(tái)和相關(guān)機(jī)制, 加強(qiáng)對(duì)公共數(shù)據(jù)的整合、 共享和開放, 提供多樣化、 高質(zhì)量的數(shù)據(jù)資源供企業(yè)使用。同時(shí), 政府可以通過制定相關(guān)法律法規(guī)和政策, 鼓勵(lì)各部門主動(dòng)開放數(shù)據(jù), 并建立標(biāo)準(zhǔn)和規(guī)范, 提升數(shù)據(jù)的透明度和可用性, 為企業(yè)決策提供更多有價(jià)值的信息, 從而提升企業(yè)投資效率。二要加強(qiáng)數(shù)據(jù)培訓(xùn)和技術(shù)支持。政府相關(guān)部門可以組織培訓(xùn)和研討會(huì), 提升企業(yè)和相關(guān)從業(yè)人員的數(shù)據(jù)分析能力和技術(shù)水平, 幫助他們更好地利用公共數(shù)據(jù)進(jìn)行市場(chǎng)分析、 風(fēng)險(xiǎn)評(píng)估和投資決策。同時(shí)還可以提供數(shù)據(jù)分析工具和技術(shù)支持, 降低企業(yè)獲取和處理數(shù)據(jù)的成本, 促進(jìn)數(shù)據(jù)的有效利用。三要鼓勵(lì)政府與企業(yè)合作共建良好的數(shù)據(jù)生態(tài)系統(tǒng)。政府與企業(yè)應(yīng)建立長期合作關(guān)系, 共同構(gòu)建數(shù)據(jù)生態(tài)系統(tǒng), 促進(jìn)政府?dāng)?shù)據(jù)與企業(yè)數(shù)據(jù)的互通共享, 實(shí)現(xiàn)數(shù)據(jù)資源的互惠。政府可以鼓勵(lì)企業(yè)參與公共數(shù)據(jù)的開放共享, 通過共建數(shù)據(jù)平臺(tái)等方式, 共同推動(dòng)數(shù)據(jù)開放的深度和廣度, 促進(jìn)社會(huì)經(jīng)濟(jì)高質(zhì)量發(fā)展。

從企業(yè)角度來講: 一要加強(qiáng)企業(yè)數(shù)據(jù)庫建設(shè), 增強(qiáng)企業(yè)數(shù)據(jù)搜尋、 甄別、 處理、 分析和利用能力, 有效挖掘公共數(shù)據(jù)中有關(guān)前瞻性領(lǐng)域的細(xì)分市場(chǎng), 綜合自有數(shù)據(jù)、 公共數(shù)據(jù)和商業(yè)數(shù)據(jù)等綜合信息, 提升企業(yè)投資和運(yùn)行效率。二要強(qiáng)化企業(yè)數(shù)字化管理, 尤其對(duì)于規(guī)模較大企業(yè)和制造業(yè)企業(yè), 要提升企業(yè)管理層以及普通員工的數(shù)字處理技能和數(shù)據(jù)管理能力, 提高企業(yè)數(shù)字化決策能力和風(fēng)險(xiǎn)管控能力, 聚力提升制造業(yè)企業(yè)的產(chǎn)業(yè)鏈、 供應(yīng)鏈協(xié)同效率。

【 主 要 參 考 文 獻(xiàn) 】

陳艷利,蔣琪.?dāng)?shù)據(jù)生產(chǎn)要素視角下開放公共數(shù)據(jù)與企業(yè)創(chuàng)新——基于建立公共數(shù)據(jù)開放平臺(tái)的準(zhǔn)自然實(shí)驗(yàn)[ J].經(jīng)濟(jì)管理,2024(1):25 ~ 46.

陳運(yùn)森,謝德仁.網(wǎng)絡(luò)位置、獨(dú)立董事治理與投資效率[ J].管理世界,2011(7):113 ~ 127.

杜立,錢雪松.影子銀行、信貸傳導(dǎo)與貨幣政策有效性——基于上市公司委托貸款微觀視角的經(jīng)驗(yàn)證據(jù)[ J].中國工業(yè)經(jīng)濟(jì),2021(8):152 ~ 170.

方錦程,劉穎,高昊宇等.公共數(shù)據(jù)開放能否促進(jìn)區(qū)域協(xié)調(diào)發(fā)展?——來自政府?dāng)?shù)據(jù)平臺(tái)上線的準(zhǔn)自然實(shí)驗(yàn)[ J].管理世界,2023(9):124 ~ 142.

江艇.因果推斷經(jīng)驗(yàn)研究中的中介效應(yīng)與調(diào)節(jié)效應(yīng)[ J].中國工業(yè)經(jīng)濟(jì),2022(5):100 ~ 120.

梁畢明,徐曉東.綠色信貸政策、產(chǎn)權(quán)異質(zhì)性與企業(yè)投資效率[ J].財(cái)會(huì)月刊,2023(5):40 ~ 46.

劉達(dá)禹,周燃.企業(yè)加入異地商會(huì)與投資效率[ J].財(cái)會(huì)月刊,2024(6):43 ~ 50.

歐陽伊玲,王愉靖,李平等.?dāng)?shù)據(jù)要素與城投債定價(jià):基于公共數(shù)據(jù)開放的準(zhǔn)自然實(shí)驗(yàn)[ J].世界經(jīng)濟(jì),2024(2):174 ~ 203.

潘俊,卞子詠,趙洵等.政府公共數(shù)據(jù)開放與審計(jì)師定價(jià)決策——基于構(gòu)建數(shù)據(jù)開放平臺(tái)的準(zhǔn)自然實(shí)驗(yàn)[ J].審計(jì)研究,2023(6):136 ~ 148.

潘越,湯旭東,寧博等.連鎖股東與企業(yè)投資效率:治理協(xié)同還是競(jìng)爭(zhēng)合謀[ J].中國工業(yè)經(jīng)濟(jì),2020(2):136 ~ 164.

彭遠(yuǎn)懷.政府?dāng)?shù)據(jù)開放的價(jià)值創(chuàng)造作用:企業(yè)全要素生產(chǎn)率視角[ J].?dāng)?shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2023(9):50 ~ 70.

王化成,李雪晨,李海彤.?dāng)?shù)字創(chuàng)新與企業(yè)投資效率——基于專利文本分析的證據(jù)[ J].會(huì)計(jì)研究,2023(7):55 ~ 71.

王克敏,劉靜,李曉溪.產(chǎn)業(yè)政策、政府支持與公司投資效率研究[ J].管理世界,2017(3):113 ~ 124+145+188.

王雄元,徐晶.放松市場(chǎng)準(zhǔn)入管制提高了企業(yè)投資效率嗎?——基于“市場(chǎng)準(zhǔn)入負(fù)面清單”試點(diǎn)的準(zhǔn)自然實(shí)驗(yàn)[ J].金融研究,2022(9):169 ~ 187.

吳一平,尹華.政策不確定性對(duì)企業(yè)投資的異質(zhì)性影響[ J].經(jīng)濟(jì)管理,2016(5):10 ~ 20.

辛清泉,鄭國堅(jiān),楊德明.企業(yè)集團(tuán)、政府控制與投資效率[ J].金融研究,2007(10):123 ~ 142.

徐霞,蔡熙乾.電子政務(wù)能提高企業(yè)投資效率嗎?——基于電子政務(wù)縣級(jí)試點(diǎn)的準(zhǔn)自然實(shí)驗(yàn)[ J].經(jīng)濟(jì)管理,2021(11):176 ~ 192.

姚立杰,陳雪穎,周穎等.管理層能力與投資效率[ J].會(huì)計(jì)研究,2020(4):100 ~ 118.

葉建華,吳云蕊,刁夢(mèng)欣.資本市場(chǎng)強(qiáng)監(jiān)管能提高企業(yè)投資效率嗎——基于新《證券法》實(shí)施的檢驗(yàn)[ J].財(cái)會(huì)月刊,2023(15):39 ~ 46.

于文超,高楠,龔強(qiáng).政貴有恒:經(jīng)濟(jì)政策不確定性對(duì)企業(yè)非生產(chǎn)性支出的影響[ J].經(jīng)濟(jì)學(xué)(季刊),2022(2):425 ~ 444.

Elbahnasawy N. G.. E-Government, Internet Adoption, and Corruption: An Empirical Investigation[ J].World Development,2014(57):114 ~ 126.

Richardson S..Over-investment of Free Cashflow[ J].Review of Accounting Studies,2006(2):159 ~ 189.

Wang H., Lo J.. Factors Influencing the Adoption of Open Government Data at the Firm Level[ J].IEEE Transactions on Engineering Management,2020(3):670 ~ 682.