外匯創新試點政策落實情況跟蹤審計的探索與思考

2024-10-17 00:00:00王敏王炯

中國內部審計 2024年10期

[摘要]近年來,國家外匯管理局堅持以習近平新時代中國特色社會主義思想為指導,持續深化“放管服”改革,推出一系列便利化政策,切實服務實體經濟發展。為合理評價創新試點政策落實情況,本文探索建立政策落實情況跟蹤審計指標體系,提出審計思路、方法和建議,以期為開展創新試點政策落實情況跟蹤審計提供可借鑒思路和參考。

[關鍵詞]外匯政策創新 政策執行 跟蹤審計

近年來,為應對國內外經濟形勢發展變化和服務我國對外開放大局,國家外匯管理局統籌促便利和防風險,出臺了一系列改革試點政策,基層外匯局也結合轄區特點,相繼推出一系列創新試點政策和實施細則,支持地方經濟發展。這要求外匯局各級內審部門積極順應形勢發展和任務要求,以政策跟蹤審計為抓手,審查評價外匯創新試點政策執行情況,推動政策措施有效貫徹落實。為此,本文嘗試建立政策落實情況跟蹤審計評價指標體系,并進一步探討審計思路、方法和建議。

一、創新試點政策落實情況跟蹤審計評價指標體系構建

外匯創新試點政策主要包括三部分:一是國家外匯管理局出臺的各項經常項目、資本項目下便利化試點政策;二是基層外匯局在總局政策框架下,結合地方特點出臺的創新性試點政策;三是地方政府出臺的需基層外匯局配合支持的創新試點政策。為全面評估創新試點政策工作,跟蹤審計范圍涵蓋創新試點政策執行的規范性和效果性情況,以及落實上述政策所做的黨建、研究、保障和監管等方面工作內容。

(一)黨建引領創新試點政策落實情況審計

黨建工作與業務工作互融互促,創新試點政策落實情況審計應將黨建促業務情況納入審計范圍,主要包括黨建與業務融合、政治建設、作風建設、監督整改等內容(見表1)。

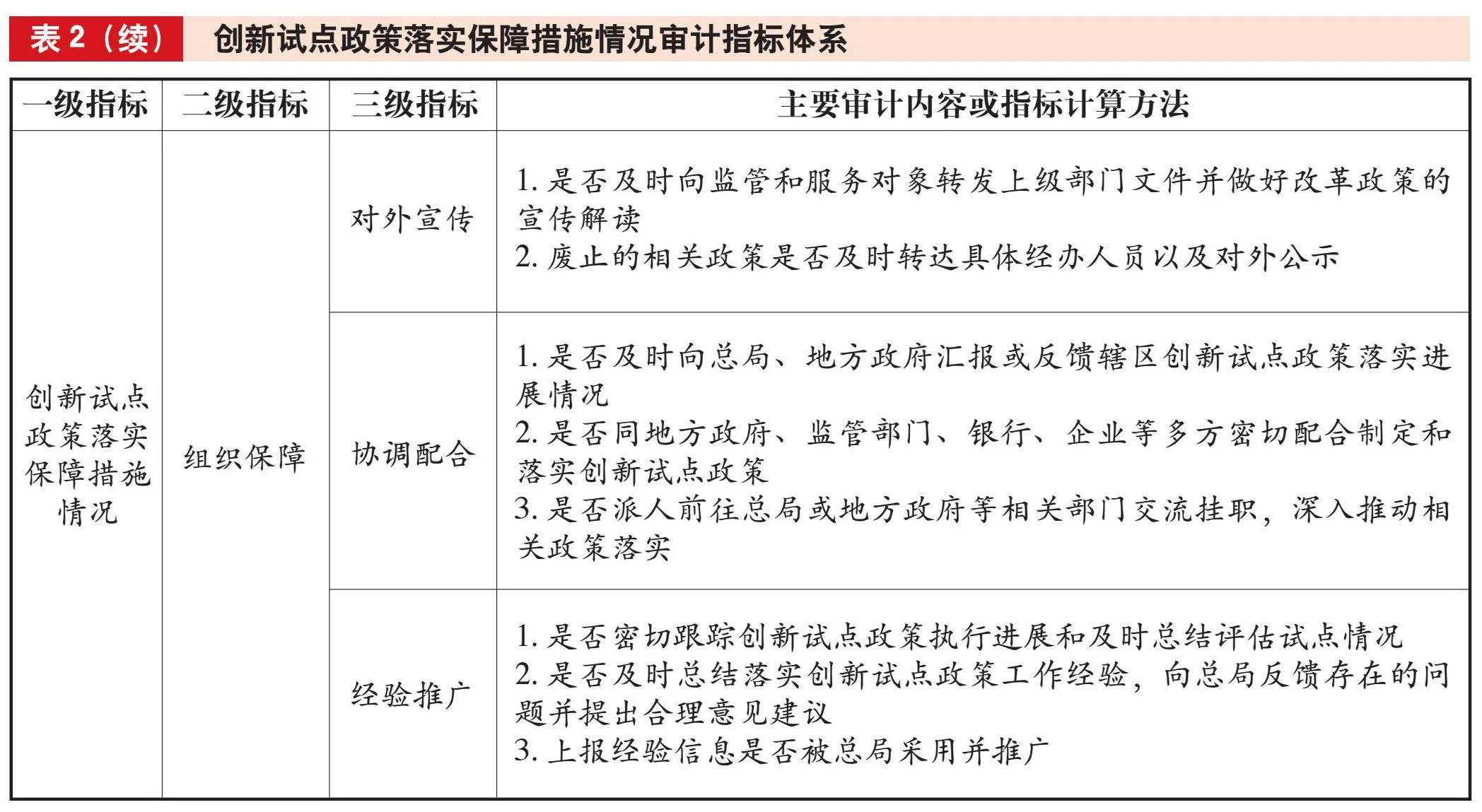

(二)創新試點政策落實保障措施情況審計

創新試點政策落實保障措施情況審計,主要審查評價推動落實創新試點政策的組織保障情況,包括內部控制和組織保障兩方面內容。其中,內部控制方面包含制度建設、臺賬管理、崗位職責、人員培訓和崗位人員情況;組織保障方面包含組織領導、對外宣傳、協調配合、經驗推廣情況(見表2)。

(三)創新試點政策研究創新情況審計

創新試點政策研究創新情況審計包括基礎性研究、創新性研究和政策批準三方面內容:在基礎性研究方面,包含信息調研、數據分析情況;在創新性研究方面,包含比較研究和前瞻性政策研究情況;在政策批準方面,包含爭取政策和政策出臺情況(見表3)。

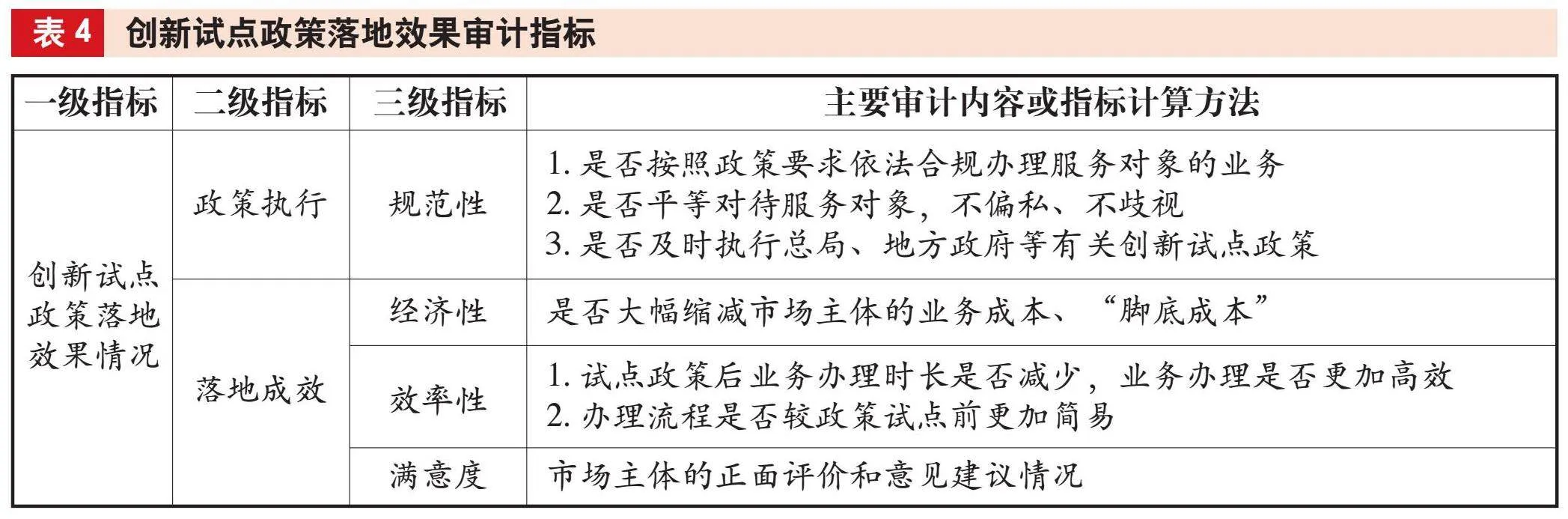

(四)創新試點政策落地效果情況審計

創新試點政策落地效果情況審計,主要包括政策執行和落地成效兩項內容。其中,政策執行方面涉及政策執行規范性;落地成效方面包括政策落地的經濟性、效率性、滿意度等情況(見表4)。

二、創新試點政策落實情況跟蹤審計的特點與難點

創新試點政策落實情況跟蹤審計相較于傳統外匯業務審計,突出體現了政策內容新、實踐經驗少等特點,對審計人員提出更高的要求和挑戰。

(一)審計站位更高

作為深化外匯領域改革開放、服務實體經濟的重要舉措,外匯領域政策創新具有很強的政治意義,這要求審計人員在審計評價創新試點政策落實情況時,要具備較強的政策敏銳性和領悟力,能夠深刻理解創新政策措施的出臺背景、意義和目標要求,站在政治高度提出問題、分析問題、定性問題,并提出全局性審計建議,提升審計的政治性和前瞻性。

(二)審計覆蓋面更廣

創新試點政策實施過程涉及外匯局、銀行、企業、個人等多方主體,審計對象較傳統審計更為廣泛,審計人員在審計評價政策執行過程規范性的同時,需著重關注市場經營主體的政策惠及感受,通過問卷調查、座談走訪等方式對銀行、企業、個人等主體進行全方位延伸調查,評估創新試點政策執行效果,深挖政策執行掣肘問題。

(三)審計評價難度更大

由于不同地區經濟發展狀況及政策執行環境存在較大差異,難以建立一套科學統一的審計評價標準,特別對于創新試點政策落地效果的審計評價,因可借鑒經驗較少,更多依賴于審計人員實務經驗和個人的專業判斷處理審計評價難題,在問題認定、原因分析和審計建議上具有較大挑戰。

三、創新試點政策落實情況跟蹤審計的思路和方法

結合創新試點政策落實情況跟蹤審計的內容、指標體系及特點與難點,審計人員應從“四個相結合”著手開展審計。

(一)宏觀意識和微觀視角相結合

宏觀意識上,以政策目標作為導向,全面梳理黨中央、國務院有關決策部署以及創新試點政策相關文件制度,注重了解掌握政策背景、意義和初衷,做到心中有數,切實提高政治站位和審計視野。微觀視角上,著眼于制度建設、崗位人員、業務辦理等各個環節開展審計,找準具體風險點和關鍵問題,深入剖析問題背后深層次原因和風險后果,督促相關責任部門落實好各項政策措施。

(二)非現場審計和現場審計相結合

在非現場審計階段,為提高審計精準性和審計效率,審計人員需充分運用外匯信息系統,多途徑收集數據信息,通過數據先行篩選線索,找到創新試點政策落實的薄弱環節,以此作為審計的切入點和著力點。在現場審計階段,按照創新試點政策執行前中后全流程,評價政策執行前申請審批及組織部署、執行過程中內部控制及業務管理、執行后的市場調研和跟蹤評估效果等情況,關注非現場審計階段發現的審計線索,驗證和確認創新試點政策落實是否規范有效。

(三)內部審查與外部調查相結合

充分考慮創新試點政策落實情況跟蹤審計的特點,堅持內外兼顧、合規與績效并重的審計思路。內部審查方面,通過調閱資料、座談詢問、穿行測試等方式,檢查黨建與業務融合、內部控制、組織保障、政策研究等方面落實情況,評價審計對象履職的規范性和有效性;外部調查方面,聚焦創新試點政策落實效果,對相關市場經營主體開展走訪座談和問卷調查,掌握一線信息資料,為效果性評價提供參考。

(四)定量分析和定性評價相結合

由于政策實施效果沒有明確統一的量化評價標準,需通過建立一套可對比的定量和定性相結合的指標體系,從發展的眼光看待問題、評價效果。定量分析方面,注重橫縱向對比,橫向通過找準經濟發展水平相當的地區作為參照進行同業對比;縱向通過歷史維度,分析一個時期內試點業務環比和同比的變化情況。定性評價方面,結合延伸調查,將政策惠及主體的滿意度和建議作為評價參考。此外,在審計評價指標體系基礎上,采取多層次模糊綜合評價數學模型等綜合評價方法進行分析判斷,進一步提高審計評價的公正性和科學性。

四、完善創新試點政策落實情況跟蹤審計的相關建議

(一)堅持研究型審計理念

將研究型審計理念貫穿審計項目全過程,強化審前政策研究,系統深入研究政策和把握政策出臺背景、目標內涵等根本性、方向性問題;強化審中跟蹤分析政策落實合規情況和績效效果,全面落實“三個區分開來”,確保審計結論準確;強化審后總結提升,及時對審計實施情況進行復盤總結,針對審計工作成效形成實務案例和調研材料,針對審計工作不足調整審計方案,改進完善經驗做法,鞏固擴大審計成果運用,實現“研究—實踐—總結—提升”的審計目標。

(二)加大審計培訓力度

外匯局各級內審部門要自上而下加強業務指導,通過線上線下培訓、以審代訓、審計案例匯編、業務研討會等方式,加大對重大政策法規解讀、審計重點難點剖析、數據統計分析、審計手段運用等方面業務培訓,加強經驗交流,提高審計人員開展政策跟蹤審計的知識儲備和實務能力,精準發現政策執行過程中存在的問題及風險。

(三)強化縱橫溝通交流

外匯局各級內審部門要加強事前、事中、事后信息收集與溝通學習,及時跟進了解創新試點政策情況,洞悉外匯業務及其政策發展動向。在此過程中,審計部門要加強信息溝通,既要與上級部門保持良好溝通,反饋審計工作動態及難點,確保準確把握外匯政策跟蹤審計熱點問題和重點方向;也要建立與創新試點政策執行部門的溝通交流機制,形成良性互動,幫助審計人員深入了解政策背景、核心要義、目標要求等,確保審計目標與外匯政策變革保持一致,發揮審計在推進外匯領域改革開放中的積極作用。

(作者單位:國家外匯管理局廈門市分局,郵政編碼:361000,電子郵箱:kulolo0409@126.com)

主要參考文獻

[1]冉芳,張鳳林.重大政策措施貫徹落實情況跟蹤審計的理論探索與實踐分析:以人民銀行金融風險防控審計調查為例[J].中國內部審計, 2023(12):25-30

[2]任磊.國家創新驅動發展戰略下政策跟蹤審計的定位與目標[J].財會通訊, 2022(15):108-111+117

[3]審計署武漢特派辦課題組,程光.國家重大政策措施貫徹落實情況跟蹤審計創新與發展研究[J].審計研究, 2018(4):18-23

[4]王慧.政策措施落實情況跟蹤審計理論與實務研究綜述[J].審計研究, 2017(2):21-24+30