人民幣匯率預期與港股收益率波動的相關性研究

2024-10-22 00:00:00戴適然

中國市場 2024年29期

摘要:文章利用匯率的掉期與即期價格來衡量匯率預期,并通過構建回歸模型檢驗了匯率預期波動與港股收益率波動之間的關系。檢驗結果顯示,人民幣匯率預期的波動與港股收益率波動之間存在顯著的正相關關系;人民幣即期匯率與港股收益率波動之間也存在顯著的正相關關系。基于研究結論,文章對港股市場監管和港股市場投資提供了相應的政策參考。

關鍵詞:匯率預期波動;港股波動;回歸分析

中圖分類號:F832.6文獻標識碼:A文章編號:1005-6432(2024) 29-0024-04

DOI:10.13939/j.cnki.zgsc.2024.29.007

1引言

匯率與股價的關系是金融經濟學家和金融機構從業人員所關注的研究話題。股票價格和匯率之間的理論聯系通常有兩種形式。首先,Dornbusch和Fisher(1980)提出了匯率的“流動導向”模型,該模型假定匯率變化會影響國際競爭力和貿易平衡,從而影響實際收入和產出。股票價格通常被解讀為企業未來現金流的現值,對匯率變化做出反應,形成未來收益、利率創新、當前投資和消費決策之間的紐帶。另外,股票市場的創新通過財富和流動性效應影響總需求,從而影響貨幣需求和匯率。其次,Branson(1981)和Frankel(1981)提出了匯率的“股票導向”模型,認為匯率等同于股票等資產的供需。這種方法通過賦予資本賬戶重要作用來決定匯率動態。由于金融資產的價值由其未來現金流的現值決定,相對貨幣價值的預期在其價格變動中發揮著相當大的作用。因此,股價創新可能會影響或受到匯率動態的影響。

匯率是衡量一個國家貨幣購買能力的判斷標準,匯率變化對于一個國家的商品進出口與外匯儲備均有重要的影響,也不可避免地影響著國民經濟。所有人對于國家整體經濟變化最快速的感知便是匯價和大盤指數的波動。了解這兩個經濟變數的變化以及兩者波動之間的聯系能有效地預防金融市場風險。

對于市場來說,隨著“一帶一路”倡議的實施及人民幣進入SDR,人民幣正在慢慢走向國際化,與此同時,我國的股票市場也受到越來越多國際市場的沖擊。研究人民幣匯率與股票市場波動之間的關系能有效阻止系統性風險的增加,對于提前感知及預防金融市場風險有實際意義。對于投資者而言,了解外匯市場與證券市場之間的風險傳導能夠選擇出最適合自己的風險投資組合,并通過其中一個市場的變化來改變自己的投資策略。

隨著全球經濟一體化與我國對外貿易關系的加強,越來越多的學者關注證券市場、匯率市場與貨幣市場的聯系。目前對于人民幣匯率及股票市場波動之間聯系的研究較少,特別是在人民幣加入SDR之后對于兩者近期波動的研究更是少之又少。且目前我國的金融市場尚不成熟,不能夠生搬成熟市場的制度,否則就如2016年實行的熔斷機制,一開始實行就導致大盤快速跳水。熔斷機制于一月一日實行,八日就終止了。所以進一步研究股票價格與匯率波動之間的關聯性,能有效地幫助了解我國金融市場的特殊性,制定出更適合我國金融市場的制度。

2文獻綜述

2.1匯率預期

現有研究從多個方面開展了對匯率預期的研究。①匯率的影響因素非常多樣,段瑤(2019)認為,匯率預期是引起匯率實際變動的最主要因素,而其余因素對匯率的影響并不顯著。張志敏和周工(2016)則認為,匯率預期受到了外匯儲備的影響。②匯率預期除了引起匯率本身的變動之外,還有其他的影響。肖衛國和蘭曉梅(2017)通過實證研究分析了人民幣匯率預期對房地產價格的影響,發現如果市場對人民幣匯率持有悲觀預期,則可能導致房地產價格大幅上漲。③匯率下降同樣對金融資產的價格造成了顯著的影響。阮歡歡(2018)的研究表明,人民幣匯率與股票價格之間存在非線性關系,如果市場預期未來人民幣升值,則可能引起股票價格下跌。不僅如此,沈瑤(2020)發現,離岸人民幣預期是在岸人民幣即期匯率的格蘭杰原因,這也使得離岸匯率市場預期成了影響即期匯率的重要因素。

2.2匯率與股票價格

國外學者對匯率與股票價格之間的關聯在早期已有相對豐富的研究。Can和Bong(2014)將美國不同時間段的股票指數以及匯率指數進行線性回歸分析,得出股票指數與匯率指數波動成反比關系,也就是當美元貶值時股票價格反而會上漲。Jan等(2010)研究了包括美國在內的六個發達國家的股市與匯率之間的波動溢出效應,結果表明其中的五個國家存在明顯的股市到匯市的單向溢出效應,而匯市對于股市的溢出效應則較弱。不僅如此,在存在系統性風險時,匯率與股票價格的關聯同樣顯著。Sebastiano和Frank(2006)分別分析了亞洲金融危機與美國金融危機期間匯市與股市的聯動變化,得出平穩的匯率在金融危機期間對于股市有積極的正面影響的結論。不僅如此,李順平和朱順和(2023)還檢驗了股票波動性之間的溢出關系,說明匯率對股票價格波動的機制更加復雜。

自從2005年匯改以來,越來越多的學者開始研究中國股匯市之間的聯動關系。

陳云等(2009)分別運用2005年前后人民幣匯率與上證綜指的變化數據,根據 BVGARCH-BEKK模型得出2005年匯改以前因為人民幣匯率與美元掛鉤,所以匯率對股市有單向影響的關系的結論。2005年以后股市對于匯市有明顯的波動溢出效應。劉用民和甘永春(2017)運用協整檢驗以及格蘭杰因果關系檢驗,實證分析了滬深300指數2010—2016 年交易日數據,結論表明兩者不存在長期均衡關系,并且只存在人民幣匯率對于股票價格的單向因果關系,而當他們采用BEEK-MVGARCH模型分析該數據時,得出的結論又認為兩者之間只存在股票價格對人民幣的單向波動溢出效應。

2.3研究假設

從上述文獻不難看出,匯率預期可能通過影響即期匯率與股票價格構成關聯。而這一影響機制當中,匯率預期對股票收益率的影響,還受到諸如貨幣政策或者潛在系統性風險的影響。因此,對于港股股票市場收益率而言,未來匯率的變動更可能帶來市場對于股票價格不確定的預期。因此,基于上述分析,文章提出以下假設:

H1:人民幣匯率預期波動與港股收益率波動之間存在顯著的正相關關系。

3研究設計

3.1變量設計

3.1.1自變量

文章主要研究港幣對人民幣匯率預期波動與港股收益率波動之間的關系。文章主要參考了張志敏和周工(2016)的研究方法,使用1個月人民幣兌美元匯率掉期與在岸人民幣兌美元即期價格差額的對數的標準差來衡量預期匯率波動。

文章的研究期間為2022年1月至2022年12月,在此期間內,人民幣匯率預期波動變化較大。其中在5月至6月、8月和10月至11月均處于較高水平,而這一定程度上與美聯儲在2022年的加息節奏相匹配。

3.1.2因變量

文章的因變量為港股收益率的波動,在此使用恒生指數對數收益率的標準差來進行衡量。

3.1.3控制變量

事實上,影響股票指數價格的因素紛繁復雜,并不僅限于匯率波動。根據Fama-French的三因子模型來看,影響股票價格的因素可以包含股票的相對價值、市場收益和上市公司的經營規模,而對于股票指數所指代的市場平均收益而言,則更多受到宏觀因素的影響。因此,考慮到提升研究模型對港股收益率的解釋程度,文章還加入了上證綜指收益率、倫敦同業拆借利率以及離岸人民幣匯率作為控制變量。

表1列示了文章所有研究變量的衡量情況。

3.2研究模型

為了檢驗匯率預期波動與股票價格波動之間的關系,文章構建了以下簡單線性回歸模型。

HSV=β+βEEV+ε

在此基礎之上,文章進一步添加控制變量構成多元線性回歸模型。

HSV=β+βEEV+βSSF+βLIB+βRMB+ε

其中,EEV表示匯率預期波動,HSV表示港股收益率波動,SSF表示上證綜指的對數收益率,LIB表示一月期的倫敦同業間拆借利率,RMB表示即期離岸人民幣匯率。

3.3數據來源與預處理

文章所有變量數據均來自CSMAR數據庫,其中匯率預期波動和港股收益率波動分別使用相應標的的對數收益率在1個月以內的標準差來衡量其波動大小。對于所得全部變量,均進行上下1%的winsorize縮尾處理,以排除極端值對估計結果造成的偏差。由于在岸貨幣市場與離岸貨幣市場的交易日存在細微差異,對于少量缺失值采用線性插值法進行補齊。

4實證分析

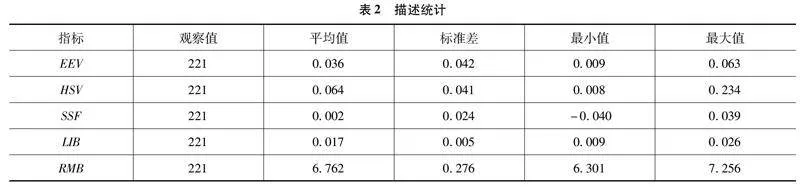

4.1描述性統計

表2列示了文章所有變量的描述性統計結果。與前文對匯率預期波動情況的分析基本一致,匯率預期波動的數據分布相對離散,研究期間的標準差為0.042,而最小值和最大值分別為0.009和0.063。

4.2相關性分析

對于經典線性回歸模型(CLRM)而言,其估計量的基本假設是不存在嚴格的多用共線性,因此文章對自變量和控制變量進行相關性分析,以觀察是否存在嚴格的多重共線性問題。

表3列示的是相關系數矩陣。從各解釋變量的相關系數來看,所有變量兩兩之間均不存在強相關關系(即相關系數低于0.7),因此各解釋變量有能力獨立解釋因變量,所以很可能不存在嚴格的多重共線性問題。

4.3回歸分析

以下是逐次增加控制變量所得到的回歸結果。

首先,對于簡單線性回歸模型的回歸結果而言,匯率預期波動EEV的回歸系數為0.231,且在1%的顯著性水平下顯著為正,對于加入了所有控制變量的多元線性回歸模型而言,預期匯率波動EEV的回歸系數為0.153,且同樣在1%的顯著性水平下顯著為正。這一結果表明人民幣匯率預期波動約大,港股收益的波動也隨之增大,兩者之間存在顯著的正相關關系,從而驗證了文章的研究假設。

其次,在各個回歸結果中,上證綜指收益率SSF與港股收益波動HSV之間的關系并不顯著,與之類似的是市場利率情況,一月期的倫敦同業拆借利率回歸系數也均不顯著。這說明上證綜指的收益率狀況以及市場利率對港股收益波動的影響并不明顯,因此不能驗證它們之間存在的關系。而人民幣即期匯率與港股收益波動之間存在顯著的正相關關系,說明當人民幣匯率升高時,會引發港股收益波動。導致這一問題的原因很可能是人民幣升值導致北向資金流入在短期內快速增加,一方面成交量上漲導致港股波動放大,另一方面短期行為帶來的定價錯誤帶來股票價格波動。

最后,從多元線性回歸結果來看,估計的回歸方程F統計量為160.97,且在1%的顯著性水平下顯著,說明回歸方程總體顯著。而修正的判定系數為0.744,表明回歸方程對樣本的擬合程度較高。

5結論與建議

5.1結論

文章利用匯率的掉期與即期價格來衡量匯率預期,并通過構建回歸模型檢驗了匯率預期波動與港股收益率波動之間的關系。檢驗結果顯示,人民幣匯率預期的波動與港股收益率波動之間存在顯著的正相關關系;人民幣即期匯率與港股收益率波動之間也存在顯著的正相關關系。

5.2建議

基于上述研究結論,文章提出以下政策建議。

(1)對于港股市場的監管部門而言,預測和穩定股票市場波動的一個重要途徑,就是觀察人民幣匯率預期的波動情況,同時發揮離岸金融中心的作用,穩定人民幣價值的同時,維持港股市場的穩健發展。

(2)對于港股投資者而言,人民幣匯率預期的波動放大,一定程度上為投資者提供了風險預警。由于恒生指數的波動率放大可能隱含了未來潛在的系統性風險,此時通過在港股分散投資難以規避。因此,當人民幣匯率預期出現異常波動的情況下,投資者應該提升其避險資產的配置比例,或是在不同的資本市場進行分散投資,降低投機情緒。

(3)由于港幣采用聯系匯率制度,人民幣兌美元升值的過程中也必然伴隨港幣相對人民幣貶值。因此,預期未來人民幣升值的情況下,投資者更應該積極地提升人民幣頭寸而減持港幣頭寸,以達到避險的目的。

參考文獻:

[1]DORNBUSCH R,FISHER S.Exchange rates and the current account [J].The American economic review,1980,70(5):960-971.

[2]BRANSON W H. Macroeconomic determinants of real exchange rates (No. w0801)[J].National Bureau of Economic Research,1981.

[3]FRANKEL J A. Monetary and portfolio-balance models of exchange rate determination [R]//International economic policies and their theoretical foundations (793-832). Academic Press, 1992.

[4]段瑤. “811匯改”前后心理預期對匯率的影響研究[D].北京:首都經濟貿易大學,2019.

[5]張志敏,周工.跨境貿易人民幣結算對人民幣匯率預期的影響——基于結算貨幣選擇視角的經驗分析[J].宏觀經濟研究,2016(3):106-118.

[6]肖衛國,蘭曉梅.人民幣匯率預期對我國房地產價格影響的非線性機制研究——基于STR模型的分析[J].軟科學,2017,31(12):129-133.

[7]阮歡歡. 人民幣匯率預期對股票價格的非線性影響分析[D].北京:北京交通大學,2018.

[8]沈瑤. 離岸匯率預期對人民幣在岸即期匯率的影響研究[D].南京:南京財經大學,2020.

[9]劉用明,甘永春.匯率沖擊與我國股票價格波動研究[J].四川大學學報(哲學社會科學版),2017(1):112-119.

[10]陳云,陳浪南,林魯東.人民幣匯率與股票市場波動溢出效應研究[J].管理科學,2009,22(3):104-112.

[11]李順平,朱順和.股票流動性和價格波動的同業溢出效應——基于投資者關注視角的SDM模型實證研究[J/OL].金融發展研究,2023(2):1-10.

[12]INCI C,LEE B S.Dynamic relations between stock returns and exchange rate changes[J].European financial management,2014,20(1):71-106.

[13] RUELKE J C,FRENKEL M R,TADTMANN G. Expectations on the yen/dollar exchange rate – evidence from the Wall Street Journal forecast poll[J].Journal of the Japanese and international economies,2010,24(3):355-368.

[14]MANZAN S,WESTERHOFF F H. Heterogeneous expectations, exchange rate dynamics and predictability[J].Journal of economic behavior and organization,2006,64(1):111-128.

[作者簡介]戴適然(1989—),漢族,廣東梅州人,管理學碩士,越秀服務集團有限公司,中級經濟師(金融),FRM(金融風險管理師),研究方向:跨境金融。