創業板上市企業的財務柔性測度及市場溢價能力研究

2024-10-22 00:00:00張偉王富磊

中國市場 2024年28期

摘 要:基于演進韌性理論,構建創業板上市企業財務韌性評價體系,并得出韌性因子。首先,分析了韌性因子與股票溢價的關系,韌性因子與股票價格呈正相關,且具有穩定性。其次,基于韌性因子構建定價因子FRC,將FRC因子加入Fama-French三因素模型中,由此構建擴展模型,并用2016—2023年的創業板市場數據進行實證分析,結果表明加入FRC因子的擴展模型與股票的超額收益的擬合程度有很大改善,并增強了模型中股票市值因子的影響。文章的探究對了解創業板股票的定價要素、提升企業價值有一定參考。

關鍵詞:演進韌性;Fama-French三因素模型;股票價格;韌性因子

中圖分類號:F832.51;F275 文獻標識碼:A 文章編號:1005-6432(2024)28-0107-04

DOI:10.13939/j.cnki.zgsc.2024.28.026

1 引言

創業板又稱二板市場,創業板市場有著高風險高收益特征,從成立之初便經歷了多達10次的大幅度暴跌,市場的非理性程度可見一斑。

市場不合理的波動嚴重影響了企業的融資能力,擾亂市場資源配置功能,因此研究創業板市場的股票定價機制就成了重要的議題,為提升企業市場價值、促進企業韌性發展提供了幫助。

文章在演進韌性的基礎上構建財務韌性因子,使企業韌性得以量化,然后將財務韌性因子與股票價格進行關聯度分析。利用韌性因子構造對沖因子FRC,加入Fama-French(1993)三因素模型中,探究與股票價格之間的關系。

2 文獻綜述與理論基礎

2.1 文獻綜述

國外對財務柔性的探索起源于企業對其現金支付能力的安排。早期財務柔性的研究強調資金的預防功能:Heath(1978)認為,財務上靈活的企業可以采取糾正措施,這種措施可以彌補支付的款項超過預期收到款項的差額[1];美國財務會計準則委員會(FASB)(1984)提出,財務柔性是指企業主動調節其現金流的數量與時間,以便處理未來不確定的現金需求[2]。后期學者們也逐漸增加了對財務柔性利用功能的關注:DeAngelo H.和DeAngelo L.(2007)提出最佳的財務政策是控制資金額度、靈活的外部債務和股權安排,并用此優勢拓展企業經營項目,增加利潤[3];Rajput等(2019)通過實證測試發現,上市企業的財務柔性主要是通過剩余舉債能力和積極主動的發行股票獲得現金的方式,使企業獲得在未來增長中獲利的能力[4]。

國內學者是從企業具備的財務管理能力和整體發展策略來解釋財務柔性的。趙湘蓮和韓玉啟(2005)研究認為,財務柔性是當企業在內、外部狀況發生改變時,迅速地反應,拿出相應的處理措施,高效地解決問題,保證決策能力更有“柔性”[5]。王文華和江昕意(2020)研究發現,財務柔性對企業發展戰略的支撐作用主要體現在企業資本結構、財務政策和預算管理等方面[6]。

2.2 理論基礎

演進韌性認為系統是處于非均衡狀態中隨時間變化的,具有魯棒性、快速性、冗余性和智慧性四種特征。

文章基于演進韌性的理念分析企業的財務韌性,根據演進韌性特征將財務韌性分解為四個維度:魯棒性→盈利能力、快速性→成長能力、冗余性→市場能力、智慧性→創新能力。

盈利能力(Profit)選取單位資產利潤(GOPA)、凈資產收益率(ROE)、總資產收益率(ROA)、毛利率(GMAR)四個指標評價盈利能力。

成長能力(Development)選取凈利潤增長率(NPGR)、凈現金流增長率(NCFGR)、凈資產增長率(NAGR)、總資產增長率(TAGR)四個指標來測度企業的成長能力。

市場能力(Market)選取銷售費用比率(SEP)、銷售人員比率(SMP)、營業收入增長率(ORGR)這三個指標來測度企業的市場能力。

創新能力(Innovate)指標較少,只選取研發支出占比(RADE)來衡量創新能力。

3 研究設計

3.1 樣本選擇與數據處理

文章以創業板所有上市企業作為研究樣本,獲得區間數據的會計年度為2016—2023年,在篩選股票樣本時,去掉ST企業以及數據缺少的企業。共選定356個股票樣本,96個月度收益率數據,其中股票的市場數據以及企業財務指標的日度數據、月度數據及年度數據均來自Wind數據庫。

3.2 因子構建與變量定義

文章數據采用Z-Score標準化處理方法。在排序過程中,各項指標均根據其數值大小進行排序。對維度內的各指標標準化,得到標準化數據后,從四個維度分別復合上述各指標,就可以構建出均衡的韌性(Resilience)因子,如下所示。

Resilience=Z(Profit+Devolpment+Market+Innovate) (1)

FRC因子表示每月韌性指標高(H:High)的股票組合與韌性指標低(L:Low)的股票組合的平均回報率之差:

FRC=R-R (2)

三因子的構建就按照Fama和French的辦法。

SMB=1/3(R+R+R)-1/3(R+R+R)(3)

HML=1/2(R+R)-1/2(R+R)(4)

MKT=R-R (5)

4 實證研究

4.1 韌性因子回歸分析

首先探究韌性因子對股票價格的解釋力度,計算結果如表1所示。

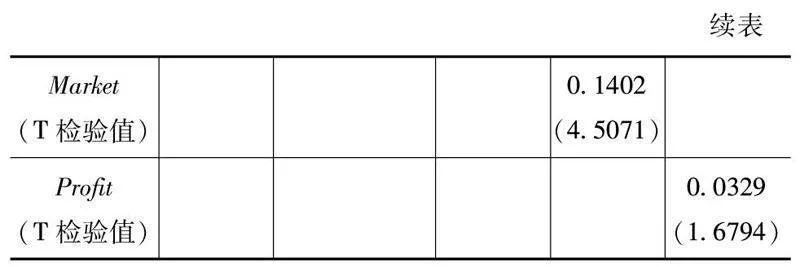

回歸結果如表1可見,除成長能力維度與股票價格回歸系數為負,未通過T值檢驗外,其他均通過檢驗,造成這種結果是因為在創業板市場中,企業的發展擴張往往要超前于股票價格。創新能力對股價的解釋能力次之,說明在創業板市場中,企業的創新能力也成為促進股價上漲的不可忽視的因素。

4.2 FRC因子的適用性檢驗

本節主要探討韌性因子在資本資產定價模型中的適用性檢驗,首先構造出Fama-French三因素模型,其次將韌性因子加入Fama-French三因素模型中,最后觀察韌性因子對Fama-French三因素模型的改善程度。計算公式如下:

Model1:R-R=C+αMKT+αSMB+αHML+ε(6)

Model2:R-R=C+αMKT+αSMB+αHML+αFRC+ε(7)

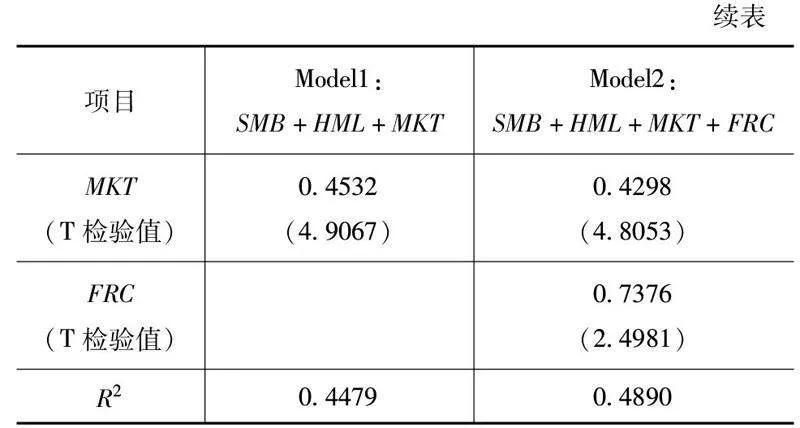

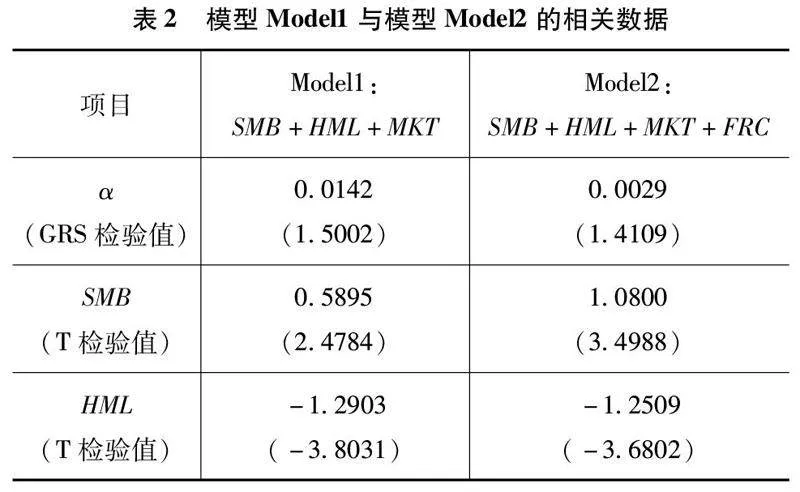

由表2可得,添加韌性因子前后的對模型回歸效果的改善情況,添加FRC因子后,模型的回歸截距項系數變小,更趨近于0,且Model2模型的GRS檢驗結果相比于Model1更小,說明Fama-French三因素模型中未被解釋的部分在添加FRC因子后得到了解釋。在加入韌性因子后,模型的解釋能力也得到了提升,說明Model2模型更適用于創業板市場。在1%顯著性水平上,SMB、HML和MKT因子回歸系數在兩模型中均明顯異于0,并且韌性因子的加入使SMB的T檢驗效果增強,使HML和MKT因子的T檢驗效果減弱。韌性因子在5%的顯著性水平下不為0,說明韌性因子對股票溢價也有影響。

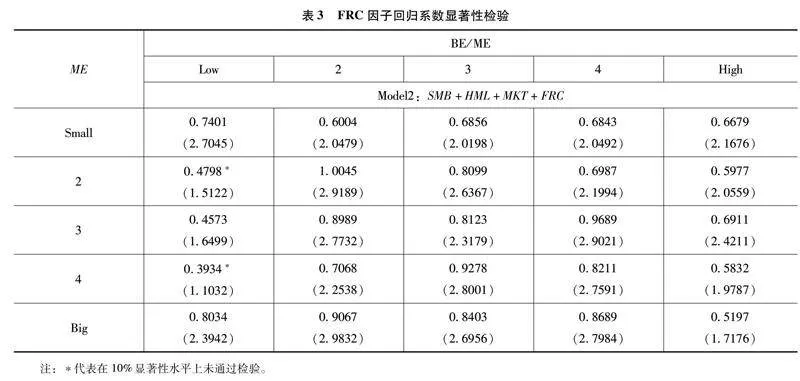

根據表3的FRC因子在Model2模型中的表現,在25個組合中,僅有2個組合未通過檢驗,均為低賬面市值比的組合,剩余23個組合均有效,說明FRC因子的加入是有效果的,對于股票超額收益率有比較好的解釋能力。FRC因子在所有組合中回歸系數均為正數,并且數值較大且接近于1,說明F7PqkPh7SD+ktBD/Bz3X+NzEZv/CdqSQmr1zSVAqr48=股票的收益率與財務柔性變化聯系較為緊密。由FRC因子的數據可以看出,雖然創業板波動較大,不合理股票定價現象較為突出,但是越來越多的投資者將關注點放在了股票基本面上,愿意給財務柔性高的股票出更高的價格,也呈現出創業板市場良好的發展態勢。

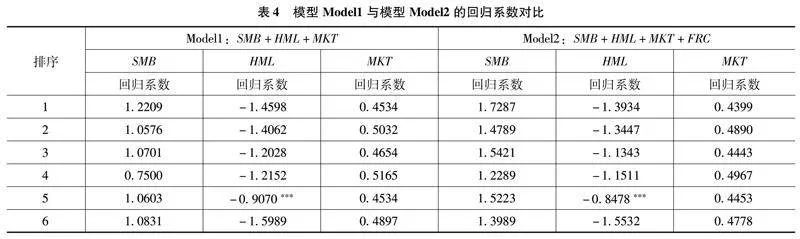

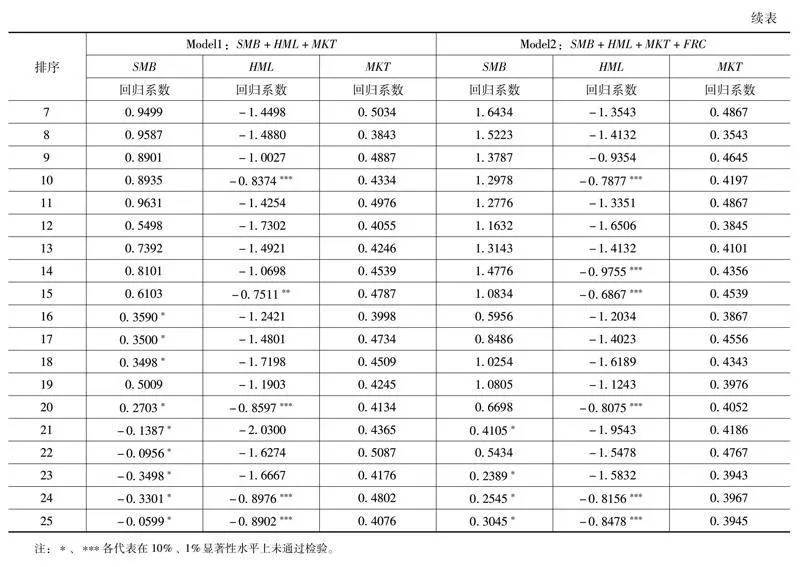

表4 分析探究了SMB、HML和MKT因子回歸系數變化情況,SMB因子在Model1模型中有9項小于10%的顯著性水平,但是在Model2模型中僅有4項,說明在Model2模型中SMB模型的效果變好,韌性因子加大了股票的規模效應,說明在創業板市場中市值越大的企業綜合競爭能力越強,韌性因子普遍越好。HML因子在Model1模型中有6項小于1%的顯著性水平,在Model2模型中則有7項,MKT均通過檢驗,由此看出韌性因子的加入減弱了股票的賬面市值比和市場風險效應,賬面市值比越高說明這家企業越有發展潛力,投資價值越大,而在韌性因子作用下,使得賬面市值比影響變小,說明投資者關注企業前景的同時,也看重其財務質量和可持續性的發展,兩者可以兼得。

5 結論

文章使用實證研究方法,分析對比發現以下三點。一是韌性因子穩健性效果好、持續性強,與股票價格呈正相關關系;二是韌性因子適用于創業板市場,5×5組合中絕大多數組合均通過檢驗,且回歸系數數值顯著不為0,韌性因子增強了SMB因子的解釋能力,削弱了HML和MKT因子的解釋能力;三是Model2模型比Fama-French Model1模型解釋能力更強,說明韌性因子考慮了綜合的指標因素,比單一的指標更全面,更有代表性。

為努力建設有韌性有活力的資本市場,要從監管角度、企業層面和投資角度三方面入手。

從監管角度來說,要加強立法,完善上市企業的財務信息披露制度,對于財務造假、欺騙市場的企業,要加大懲罰力度,使其付出高昂的造假代價,并對二級市場的融資和股票交易等活動給予限制,對市場風氣進行引導,創造一個有活力、有韌性的資本市場。

從企業層面來說,經營者要目光長遠,摒棄短期利益,挖掘長期競爭能力,及時地公布企業信息及重大事項,做好與股東的溝通,維護股東的長期權益。

從投資角度來說,要具備價值投資的信念,不做短線,追熱點,避免投機主義,專注于尋找具有長期投資價值的優秀企業,與企業一起成長,提高自身的投資能力和盈利能力。

參考文獻:

[1]HEATH L C.Financial reporting and the evaluation of solvency[M]. New York:American Institute of Certified Public Accountants,1978.

[2]FASB.SFAC No.5:Recognition and measurement in the financial statements of business enterprises[M].New York:Financial Accounting Standard Board,1984.

[3]DEANGELO H,DEANGELO L.Capital structure,payout policy,and financial flexibility[R].Los Angeles:Report for Marshall School Business of University of Southern California,2007.

[4]RAJPUT S K O,WONGCHOTI U,CHEN J,et al.Is financial flexibility a priced factor in the stock market?[J].The financial review,2019,54(2):345-375.

[5]趙湘蓮,韓玉啟.企業財務管理柔性水平的動態監控[J].工業技術經濟,2005(2):131-133.

[6]王文華,江昕意.環境不確定性下財務柔性的內涵界定與測度[J].財會月刊,2020(11):36-42.

[作者簡介]通訊作者:張偉(1995—),男,河北衡水人,碩士學位,助教,研究方向:資本市場定價。