用血直報業務的會計核算及報銷資料存檔探析

2024-10-22 00:00:00丁洋洋

中國市場 2024年28期

摘 要:臨床用血費用直接減免工作,建立了“讓信息多跑路,讓群眾少跑腿”的便民服務體系,切實為無償獻血者提供了優質服務,提升了無償獻血者的獲得感和滿意度。在用血費直報新模式下,如何準確進行會計核算,并對用血直報資料存檔進行規范,成為血站財務人員面臨的難題。文章以某血站的用血直報業務為例,梳理其會計核算和報銷資料存檔,針對在業務中遇到的問題采取一系列改進措施,以提高財務管理水平,為其他血站用血直報的會計核算及報銷資料存檔提供參考。

關鍵詞:用血直報;會計核算;報銷資料存檔

中圖分類號:F275 文獻標識碼:A 文章編號:1005-6432(2024)28-0179-04

DOI:10.13939/j.cnki.zgsc.2024.28.044

1 引言

血站是指采集、儲存血液,并向臨床或血液制品生產單位供血的醫療衛生機構。無償獻血者臨床用血費用直接減免(以下簡稱“用血直報”),指的是無償獻血者及其親屬在省內醫療機構出院時用血費用直接減免,相關費用由醫療機構墊付,血站定期統一結算。無償獻血者臨床用血費用直接減免,建立了“讓信息多跑路,讓群眾少跑腿”的便民服務體系,切實為無償獻血者提供了優質服務,提升了無償獻血者的獲得感和滿意度,進一步營造了全社會關心、尊重無償獻血者的良好氛圍,弘揚了社會正能量。

在用血直報服務的新模式下,如何準確進行會計核算,以及用血直接減免報銷資料如何存檔,成為血站財務人員面臨的難題。文章以某血站的用血直報業務為例,通過梳理其賬務處理及報銷資料存檔,并針對業務中存在的問題提出一系列改進措施,以提高財務管理水平,更好地服務于用血者,吸引更多的人加入獻血隊伍,同時為其他血站用血直報的會計核算及報銷資料存檔提供參考。

2 用血直報會計核算及資料存檔的必要性

2.1 提升血站財務管理水平和運行效率的需要

隨著無償獻血人數的增加,享受用血報銷的患者日益增多,免費用血報銷金額也在逐年增長,用血直報費用已成為血站的一項重大支出[1]。為了實現資金效用的最大化,必須對每項支出精打細算。在現實工作中,經常存在用血報銷審核不嚴格、計算錯誤等造成錯報、重報、漏報的情況,對單位資金的支出存在重大安全風險,加強用血直報業務的會計核算,則有利于保證用血直報資金的真實、安全、可靠。此外,由于血站為非營利性組織,在收入基本穩定的情況下,準確核算用血直報費用能為管理人員提供真實的財務數據,保證成本核算的精確性,便于進行成本結構分析,從而加強成本管控,提升運行效率[2]。

2.2 減輕用血者報銷負擔,提高服務質量的需要

《山東省無償獻血者及其受益人用血費用報銷工作管理辦法》(魯衛發〔2018〕15 號),提出簡化臨床用血費用報銷流程,為無償獻血者及其受益人省內臨床用血費用報銷提供更加便捷的服務;《國家衛生健康委辦公廳關于開展無償獻血者臨床用血費用直接減免工作的通知》(國衛辦醫函〔2019〕734號)要求全面實現省內血站與用血醫療機構無償獻血者信息互聯互通,使醫療機構在費用結算過程中可獲取患者及其親屬無償獻血信息,簡化手續、精簡材料,實現無償獻血者及其親屬省內就醫時用血費用出院直接減免。目前山東省有十多家血站采用了用血直報系統,但是由于用血直報業務宣傳不到位、部分醫院重視程度不夠、醫院報銷流程設計不合理等原因,仍然有很多獻血者用血后到血站報銷,尚未能享受到用血直報的政策紅利[3]。各家血站對政策的理解不同,需要上傳的附件有所不同。獻血者因對上傳附件的要求不清楚,存在多次退回的情況,導致對血站報銷工作意見很大,甚至發生投訴,造成不良的社會負面影響。規范報銷資料的存檔,使得醫療機構及血站有章可循,減輕報銷者負擔,消除公眾 “獻血容易報銷難”的疑慮,繼而提升用血者滿意度。

2.3 促進無償獻血事業健康發展的需要

根據《血站質量管理規范》要求:從低危人群中采集血液,確保血液質量。而保障血液質量,促進獻血事業健康發展,穩定獻血者隊伍尤為重要。維持一個老獻血者的成本僅僅為開發一個新獻血者的1/7[4],做好用血直報的工作,最大限度地讓獻血者感受到無償獻血、免費用血的實惠和便利,則更容易讓報銷者成為固定獻血者[5]。相反,一次不好的用血直報感受,就會造成網絡上的“蝴蝶效應”,影響公眾對無償獻血的認知,進而影響到無償獻血工作的開展及無償獻血事業的健康發展[6]。

3 用血直報會計核算會計實例

根據《政府會計制度——行政事業單位會計科目和報表》,應收賬款科目核算事業單位提供服務、銷售產品等應收的款項,以及單位因出租資產、出售物資等應收取的款項。其他應收款科目核算單位除財政應返還額度、應收票據、應收賬款、預付賬款、應收股利、應收利息以外的其他各項應收及暫付款項。應付賬款科目核算單位因購買物資、接受服務、開展工程建設等而應付的償還期限在1年以內(含1年)的款項。其他應付款科目核算出應交增值稅、其他應交稅費、應繳財政款、應付職工薪酬、應付票據、應付賬款、應付政府補貼款、應付利息、預收賬款以外,其他各項償還期限在1年內(含1年)的應付及暫收款項。

根據上述政府會計制度規定,血站與醫院、血站與血站之間墊付的血費,應采用其他應收款科目及其他應付款科目進行核算。

文章根據本單位的實際情況,結合用血直報的實際流程,做以下賬務處理:

例1:1月份為A血站墊付用血減免費用1萬元,為B血站墊付用血減免費用2萬元,本血站發生用血減免費用5萬元。

財務會計分錄:

借:業務活動費用 50000

其他應收款—A血站 10000

—B血站 20000

貸:銀行存款 80000

預算會計分錄:

借:事業支出 50000

貸:資金結存—貨幣資金 50000

例2:1月份,A血站為本血站墊付用血減免費用10萬元,B血站為本血站墊付用血減免費用10萬元。

財務會計分錄:

借:管理費用 200000

貸:其他應付款—A血站 100000

—B血站 100000

因未涉及現金收支,不做預算會計分錄。

例3:結算A血站為本血站墊付用血減免費用10萬元,B血站為本血站墊付用血減免費用10萬元。

財務會計分錄:

借:其他應付款—A血站 100000

—B血站 100000

貸:銀行存款 200000

預算會計分錄:

借:事業支出 200000

貸:資金結存—貨幣資金 200000

例4:收到本血站為A血站墊付用血減免費用1萬元,為B血站墊付用血減免費用2萬元。

財務會計分錄:

借:銀行存款 30000

貸:其他應收款—A血站 10000

—B血站 20000

無預算會計分錄。

4 用血直報會計核算賬務處理注意事項

4.1 發生銀行退票對費用的調整

用血者在提交費用報銷資料時,經常會出現銀行卡號填錯或者姓名填錯的情況,這時錢已經支出又出現了退票。例如,1月血站站內發生用血報銷費用10萬元,有人由于填錯銀行卡號,銀行退票1萬元,經再次核實,核對卡號后,再次打出1萬元。

財務會計分錄:

借:業務活動費用 100000

貸:銀行存款100000

預算會計分錄:

借:事業支出 100000

貸:資金結存—貨幣資金 100000

以上賬務處理從借貸必相等上看,沒有任何問題,但不能從總體上反映業務的整個過程,如果出現銀行退票,財務人員也不容易發現。為此需要在摘要里寫清情況,再在銀行存款科目輔助項下寫清銀行回單結算號,以便與銀行對賬,及時發現問題。詳見表1和表2。

如果獻血者的銀行卡號存在作廢或者失效的情況,比如,1月份為A血站墊付用血減免費用2萬元,為B血站墊付用血減免費用3萬元,本血站發生用血減免費用5萬元。但由于有一名報銷者報銷440元,銀行卡作廢了,導致有一筆掛賬。此時的賬務處理如下:

財務會計分錄:

借:業務活動費用 50000

其他應收款—A血站 20000

—B血站 30000

貸:銀行存款 99560

其他應付款 440

預算會計分錄:

借:事業支出 49560

貸:資金結存—貨幣資金 49560

再次給報銷者報銷時,賬務處理如下:

財務會計分錄:

借:其他應付款 440

貸:銀行存款 440

預算會計分錄:

借:事業支出 440

貸:資金結存—貨幣資金 440

4.2 及時結算往來賬,避免賬務重復處理

根據《山東省無償獻血者及其受益人臨床用血費用直接減免工作實施細則》(魯血辦字〔2020〕19號)規定,血站每月1次對供血醫療機構發生的所有用血費用進行核算,對異地用血減免費用,血站之間每半年1次進行核算。由于與血站的結算時間較長,會計人員經常會出現收到對方結算款項時,直接借記銀行存款,貸記管理費用(紅字沖銷)或者計入應付款項科目。會計人員應及時通過科目余額表、輔助余額表梳理核對往來款金額,避免漏記、錯記現象的發生,確保會計核算的準確性與可靠性。

4.3 用血直報系統的漏洞不能忽視

用血直報系統不會自動校驗獻血者身份證及銀行卡號的正確性,這會導致每月用血者報銷費用時,因填錯姓名或者身份卡號被銀行退票大約有10人,重復修改重復錯的現象屢見不鮮,為財務人員增加了大量審核工作。因此用血直報系統需要補充身份證及銀行卡號的校驗,避免財務人員的重復工作。

4.4 加強用血費用及收款人的審核

醫院向用血者收取的儲血費、配血費等血液收費標準之外的費用,不應納入用血報銷的范圍,享受城鎮職工或居民基本醫療保險等待遇的獻血者,報銷費用為醫療保險報銷后的部分,醫療保險報銷后的血費=血費總額-納入醫保統籌血費總額×(醫保總支付金額÷醫療費用總金額),其中納入醫保統籌血費總額=血費×(1-自付比例)。財務人員應加強抽查,避免金額出錯。此外,財務人員應及時掌握最新的用血直報政策,從而確保用血直報資金發放的準確合規。

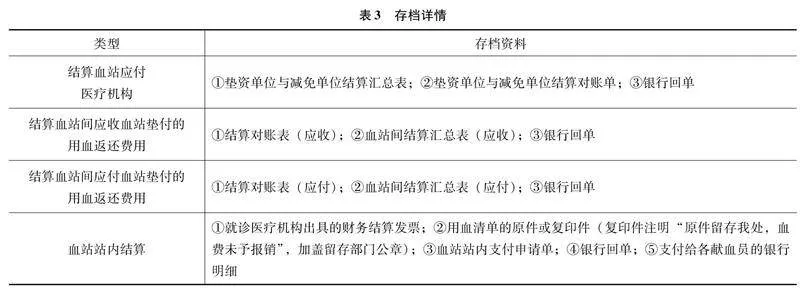

5 用血直報材料的存檔

對于用血者報銷的資料該由誰保管的問題,各家血站持有不同意見。有的血站認為,用血者的血費最終由誰承擔,報銷資料應該由誰存檔;有的血站認為,利用網絡平臺進行業務辦理,系統如果出現癱瘓,數據就會丟失,所以涉及的單位都應該進行紙質版打印。

根據《企業會計信息化工作規范》,企業內部生成的會計憑證、賬簿和輔助性會計資料,同時滿足下列條件的,可以不輸出直面材料。①所記載的事項屬于本企業重復發生的日常業務;②由企業信息系統自動生成;③可及時在企業信息系統中以人類可讀形式查詢和輸出;④企業信息系統具有防止相關數據被篡改的有效機制;⑤企業對相關數據建立了電子備份制度,能有效防范自然災害、意外事故和人為破壞的影響。結合當前用血直報系統“打破信息孤島,實現數據共享,精簡證明材料,實現‘讓數據多跑路,讓群眾少跑腿’,最大程度方便獻血者”的初衷,按照“誰直報,誰保管”的原則,用血直報原始紙質檔案由供血醫院保管。血站可保存電子檔案或網上下載后打印。

在介紹報銷資料存檔之前,需要了解幾個詞語的含義。減免單位,是實施報銷操作的單位。患者直接就醫報銷血費,醫院就是減免單位。墊資單位指先行墊付血費的單位,結算單位指應該承擔血費的單位。

例如,用血者張三去B醫院就醫,并直接報銷費用。張三在C血站獻過血,但由于和B醫院有供血合作關系的是D血站,D血站替C血站結算了這次的用血費用。則B醫院是減免單位,D血站是墊資單位,C血站是結算單位。財務人員報銷用血直報會計資料時,為以下幾種情況存檔。

6 結語

用血直報簡化了臨床用血費用報銷流程,為無償獻血者及其受益人省內臨床用血費用報銷提供更加便捷的服務。作為財務人員,及時準確地進行血費報銷,既是履行工作職責,也是做好服務窗口的需要。做好用血直報工作,讓獻血者真正體驗到獻血時有榮譽感、用血時有安全感、報銷時有親切感[7],將會不斷壯大無償獻血者隊伍,推動無償獻血事業健康、持續發展。

參考文獻:

[1]孟劍欣.無償獻血免費用血報賬存在的問題及對策[J].商業會計,2017(17):76-78.

[2]張潔.基于《事業單位成本核算基本指引》的X學院教育成本核算研究[D].石家莊:河北師范大學,2022.

[3]李雅靜,李文策,張英羅,等.石家莊地區無償獻血者獻血后免費用血情況分析[J].中國輸血雜志,2019,12(12):1266-1268.

[4]王君道,鄭春玲.獻血者忠誠度提升策略探討[J].臨床輸血與檢驗,2014,16(3):323-324.

[5]李文策,常纓,戚海,等.石家莊地區血費出院即報率影響因素分析[J].中國衛生質量管理,2020,27(2):116-118.

[6]翟治業,毋明蕊.用血返還對無償獻血工作影響的分析與探索[J].中國輸血雜志,2016,29(2):210-212.

[7]樂淑萍,周俐.血液費用直接報銷系統應用研究[J].中國輸血雜志,2019,32(1):78-80.

[作者簡介]丁洋洋(1987—),女,漢族,山東濟南人,本科,中級會計師,研究方向:績效管理、會計管理。