我國氫能產業發展前景與投融資展望

2024-10-24 00:00:00黎焜

現代商業銀行·財富生活 2024年9期

氫能產業是未來國家能源體系的重要組成部分,同時也是戰略性新興產業和未來產業的重點發展方向。在碳中和大背景下,氫能產業成為國家產業政策重點鼓勵支持發展的行業。2024年,國務院各部委與全國主要省市出臺系列產業政策,將推動我國氫能產業加快發展。氫能產業中,電解槽、燃料電池等市場需求快速增長的領域已獲得資本關注,具有核心技術、市場份額領先的龍頭企業未來發展前景看好。

氫能產業加快發展符合國內外政策導向

黨的二十屆三中全會公報提出“協同推進降碳、減污”“健全綠色低碳發展機制”,推進綠色低碳發展。氫能作為一種清潔能源,是用能終端實現綠色低碳轉型的重要載體。2024年3月,氫能首次作為前沿新興產業被寫入《政府工作報告》。國家能源局2024年3月印發的《2024年能源工作指導意見》提出,編制加快推動氫能產業高質量發展的相關政策。國家部委與各省市近年來相繼出臺多項氫能發展政策,將推動產業加快發展。

在氫能產業鏈中,包括上游可再生能源制氫與下游氫燃料汽車應用等環節處于較快發展階段。根據高工氫電統計,2023年國內電解水制氫電解槽出貨量達1.2GW,同比增長61%;在國內制氫項目建設顯著提速的背景下,電解槽作為制氫的核心裝備率先受益。國內氫燃料電池汽車的銷量從2021年的1586輛增長到2023年的5791輛,氫燃料電池汽車的銷量呈現快速增長態勢。

全球已有40多個國家和地區發布氫能產業政策,主要經濟體都在大力推動氫能產業發展。美國能源部2023年發布《國家清潔氫戰略和路線圖》,并計劃斥資70億美元建立七個區域清潔氫中心。歐盟委員會2023年3月發布歐洲氫能銀行計劃,計劃投資30億歐元,到2030年將綠氫年產量提升至1000萬噸。日本2023年6月對《氫能基本戰略》進行修訂,提出到2040年將氫供應量提高到每年1200萬噸,并到2050年達到2000萬噸左右的目標。

氫能產業的投融資現狀與特點

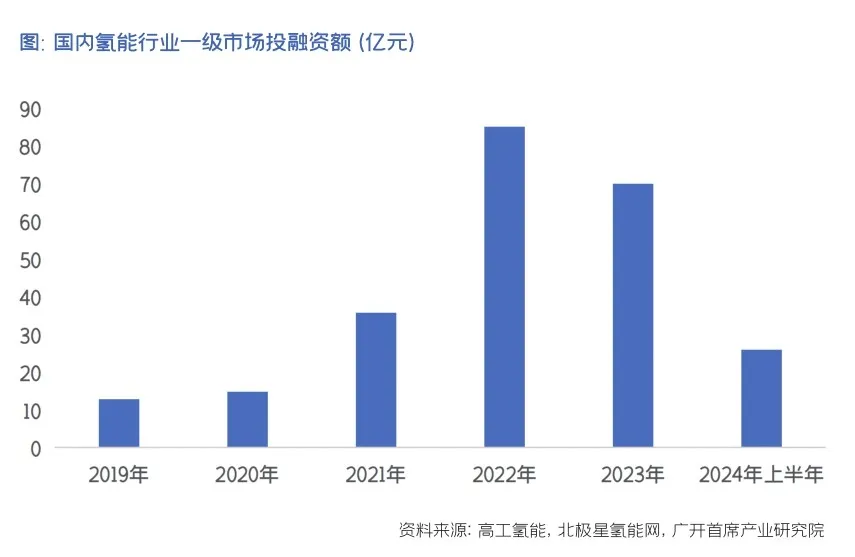

隨著產業政策推動與能源轉型的需求上升,投資者對氫能產業發展前景看好,行業投融資在2022年之后出現顯著增長。

由于氫能行業仍處于產業化早期階段,多數氫能企業經營規模較小或處于虧損階段,同時受到政策收緊的影響,氫能企業A股IPO上市進程短期受到政策影響趨緩;近年來已有多家氫能企業轉戰港股IPO。2023年,億華通、國鴻氫能兩家公司成功在港股上市,分別募集資金9.8億港元、14.6億港元。2024年上半年,重塑能源、國富氫能等公司向港交所遞交上市申請。

受益產業中長期較快發展前景,氫能領域股權投融資近年來保持較高規模。2024年上半年, 根據不完全統計,氫能領域融資金額約為20億元,涉及氫能商用車、制氫裝備與關鍵零部件等環節;其中融資額超億元的有科潤新材料、明陽氫能、泰氫晨、中科清能等項目。

氫能行業投融資的特點包括:

一是從融資輪次分布來看,氫能產業整體以“投小投早”階段為主。2024年上半年,氫能行業融資以A輪和天使輪融資為主,由于氫能行業仍處在早期發展階段。2023年,有三家企業C輪融資合計融資額超過十億元,氫能燃料電池、液氫裝備等部分領域出現相對成熟的項目。

二是從產業鏈來看,氫能融資在燃料電池和制氫電解槽設備及關鍵材料等環節較為集中。在單個融資額超億元的項目中,有燃料電池膜電極、膜材料等關鍵零部件環節的唐鋒能源、科潤新材料等,以及制氫電解槽設備的陽光氫能、隆基氫能等項目。

三是從區域分布來看,氫能股權融資集中在上海、廣東、北京和江蘇等地區。上海、深圳、北京、蘇州等城市的氫能股權融資項目數量位于前列, 這些地區不僅是國內氫燃料電池汽車研發和參加氫燃料電池汽車示范城市群的重點區域, 也是氫能企業數量較多的地區 ,成為國內氫能企業的重要聚集區。

四是具有核心技術的企業受到資本追捧。科潤新材料已完成三輪融資,公司擁有質子膜材料的多項技術專利,解決了我國氫燃料電池和PEM電解水制氫領域“卡脖子”的核心膜材料難題。部分具有較強科研團隊及關鍵技術的企業受到資本青睞,例如中國科學院背景的中科富海在C輪融資額高達8億元。

投資氫能產業正當時

氫能產業在國家政策強力推動下,發展將加速,中長期發展空間較大。氫能產業投資正當時,產業前景看好的理由包括:一是在碳達峰、碳中和的大背景下,我國近年來相繼出臺多項氫能相關產業政策文件,氫能產業成為國家政策重點鼓勵支持發展的行業。根據全國各省市出臺的氫能發展規劃,2025年氫能目標產值將超萬億元。二是在氫能產業中,電解槽、氫燃料電池等領域的市場需求保持持續快速增長。2017年至2023年,氫燃料電池電堆出貨量由約50兆瓦快速增長到約800兆瓦,年復合增速超過50%,到2027年,我國氫燃料電池行業市場規模預計將從2022年的29億元增長至293億元。三是國內核心零部件以及關鍵裝備研發制造,逐步突破氫能基礎設施環節關鍵核心技術,并產生一批行業領先企業。在上游制氫領域,電解槽等關鍵設備不斷提升性能并降低成本;在氫能汽車產業鏈,燃料電池及電堆、雙極板、膜電極、質子交換膜等關鍵零部件的研發能力提升。四是氫能產業投融資機會不斷涌現,一批企業獲得多輪大額投融資,并準備在資本市場上市。

這些企業將更受資本青睞

一是掌握關鍵技術與核心團隊研發能力強的企業。我國氫能產業部分關鍵核心技術與世界先進水平仍有較大差距,質子交換膜、碳紙等部分關鍵零部件與材料依賴進口,燃料電池乘用車技術水平落后于豐田、現代等國際先進企業。關注具有關鍵技術、產業化落地可能性大的企業,以及燃料電池電堆、雙極板、膜電極、質子交換膜等關鍵零部件領域技術領先的企業。近年來,具有中科院等科研院所與高校背景、擁有核心技術與研發能力強的企業受到資本市場關注度較高。

二是產品市場份額領先的龍頭企業。國內企業在氫能產業部分領域已具有一定的產業規模,并發展出一批有較強競爭力的公司;其中多家優質龍頭公司在資本市場已獲得多輪股權融資。

三是產業基礎較好、大股東支持力度強的企業。國內多家大型能源企業,通過設立子公司等方式進入氫能產業,依托大股東資源等優勢迅速發展壯大。在新能源產業中,陽光電源、隆基股份等新能源龍頭企業在氫能相關領域有較強的技術積累,陽光氫能、隆基氫能近年來進入氫能市場并快速發展。國家電投集團國氫科技發展有限公司依托大股東國家電投集團,開展氫能全產業鏈建設,2022年完成高達45億元的B輪融資,成為行業獨角獸企業。

四是關注電解槽、燃料電池等市場需求快速增長領域的優質企業。在氫能產業鏈中,受國家政策與技術進步等因素的推動,電解槽、燃料電池等領域的市場需求近年來增長較快,資本對相關企業的投資也出現較快上升。可再生能源制氫項目投資顯著增長,帶動電解槽等核心設備需求快速上升。

隨著產品技術成熟與成本降低,氫燃料汽車推廣應用加速;氫燃料汽車產業已形成一定的規模,其中氫燃料電池系統市場份額靠前的億華通、國鴻氫能等企業已在港股成功上市。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53