虞曉芬:樓市如何止跌回穩

2024-11-04 00:00:00陳惟杉

中國新聞周刊 2024年37期

在9月24日釋放的一攬子金融政策中,房地產政策在其中占據重要位置,如調低存量房貸利率、統一最低房貸首付比例至15%、央行對“收儲”的出資比例從60%上升至100%等,意在從需求與供給兩端穩定房地產市場。

隨后,北京、上海、廣州、深圳等一線城市迅速響應,降低乃至全面取消購房門檻,調低房貸首付比例下限。浙江工業大學中國住房和房地產研究院院長虞曉芬告訴《中國新聞周刊》,一線城市的風向標意義不容忽視。

相比這些房地產政策,更加引發市場關注的是9月26日中央政治局會議有關房地產市場的表態,“要促進房地產市場止跌回穩”。《中國新聞周刊》專訪虞曉芬,解讀在決策層已經釋放如此明確信號的情況下,未來還將出臺哪些房地產政策,房地產行業走出三年“寒冬”的關鍵是什么。

預期的改善,對于房地產市場有重要意義

《中國新聞周刊》:你認為決策層在9月底明確提出房地產市場“止跌回穩”目標的原因是什么?

虞曉芬:決策層應該主要基于兩方面的因素提出房地產市場“止跌回穩”。首先,從今年1—8月的數據來看,房地產行業的核心指標仍在持續下行。新建商品房成交面積同比下降18%,房地產投資增速為-10.2%。8月,70個大中城市中,68個城市新建商品住房銷售價格同比下降,全部城市二手房銷售價格同比下降。房地產是國民經濟支柱產業,其核心指標持續下行,必然拖累建筑、建材、家裝、家具等行業。房地產資產價格下跌,也使得居民、企業財富縮水,同時會集聚金融風險。其次,隨著美聯儲降息,資金外流壓力減緩,為政策加碼提供了一個比較好的契機。

《中國新聞周刊》:你如何評價這一輪房地產政策的力度?

虞曉芬:我認為這一輪房地產政策的力度比較大,特別是中央政治局會議提出“止跌回穩”后,市場普遍預期未來會有更大力度的刺激政策出臺。

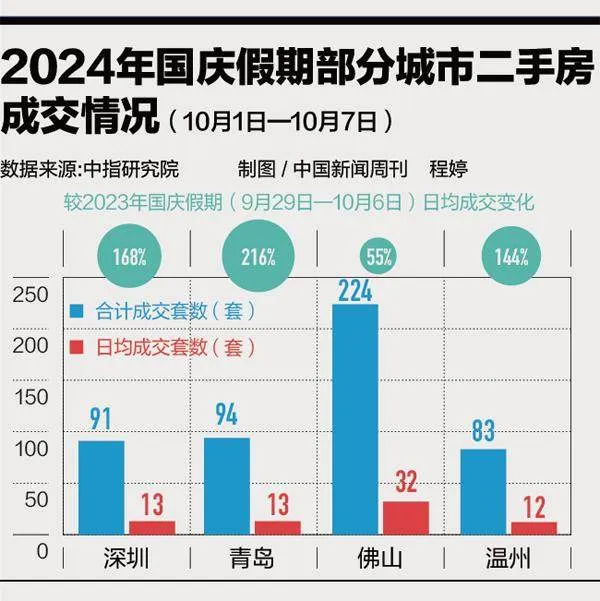

當前,預期的改善對于房地產市場乃至整體經濟形勢都有重要意義。因此這一輪房地產政策的出臺,以及決策層有關房地產市場的表態,在激勵信心上的作用可能大于具體政策的刺激作用。盡管樓市的反應不及股市迅猛,但是一些開發商反饋的數據顯示,“十一”假期成交量同比上漲五成以上,這可能是2022年以來優化房地產政策效果最好的一次。

《中國新聞周刊》:隨著“止跌回穩”目標的提出,你認為未來會不會有更多直接刺激房地產市場的政策推出?

虞曉芬:既然房地產市場“止跌回穩”已經作為一項政治任務被提出,后續一定會積極動用政策工具。供求關系是影響價格的重要因素,政策無非在供給、需求兩端發力。比如在供給端,中央政治局會議已經提出,商品房建設要嚴控增量。此前住建部也曾提出以人定房、以房定地,科學確定住房與土地供給,而非根據地方政府財政需要而確定。

但是不能將“嚴控增量”簡單地理解為控制數量,同時要優化增量的供給結構,比如增加優質地塊供應、鼓勵開發商進行第四代住宅等產品創新。另外,也要梳理好商品房與保障房的關系,在供給嚴重大于需求的市場,政府應該減少保障房建設,更多通過收購,或者給予保障對象貨幣補貼的方式盤活存量市場。

從需求端的角度來看,信貸政策已經基本調整到位,未來除非跟隨整體利率進一步下調,否則進一步下降的空間有限,而15%的首付比例放在全球范圍來看也處于較低的水平。但是稅收政策仍有調整空間,比如在一些高房價地區,居民置換時交易成本非常高。此外,政府提供保障房的方式可以優化,比如以明補的方式補貼購房者,鼓勵其到市場購買住房。城中村改造過程中已經有地方政府不再建設安置房,轉而進行貨幣化安置。另外,政府可以考慮將住房公積金的覆蓋范圍延伸到全體勞動者。這些政策都可以創造一些需求。

《中國新聞周刊》:目前市場對于房地產政策的優先級有一些爭論,比如有觀點認為,相比刺激需求,消化存量,更應該集中力量“保交樓”,你怎么看待不同政策的優先級問題?

虞曉芬:幾項政策的優先級應該是平等的,因為其相互關聯。比如如果無法“保交樓”,肯定會影響購房者切身利益,更會影響準備購房者的信心。而從另一個角度來看,很多“保交樓”項目只銷售了部分房源,如果不對需求端進行刺激,導致未能銷售的房源遲遲不能出售,開發商面臨的債務壓力與日俱增。因此刺激需求,加快庫存去化,也有利于緩解“保交樓”資金壓力,兩者相互影響。我認為還是應該多措并舉。

《中國新聞周刊》:有觀點認為,中央政府應該通過發行國債的方式支持“保交樓”,你如何看待這樣的建議?

虞曉芬:中央政府確實需要加大對于“保交樓”的支持力度,盡管建立了城市房地產融資協調機制,但是商業銀行提供融資需要遵循市場規律,導致其向“保交樓”項目提供融資的門檻比較高,依靠商業銀行向“保交樓”項目提供融資接近“天花板”。中央政府有必要發揮更加積極的作用,可以動用國債“保交樓”。當然,在將資金注入這些項目后要處理好與已有債務債權的關系,同時對于資金的使用進行嚴格的封閉管理,特別是需要開發商也承擔一定代價。對于已經出讓土地的項目“保交樓”,對于恢復市場信心比較關鍵,同時也能帶動建筑、建材等產業。

《中國新聞周刊》:一些地方政府“收儲”存量商品房似乎并不積極,你認為原因是什么?

虞曉芬:“收儲”主要受到幾個因素的制約。首先,保障性住房以中小戶型為主,特別是配租型保障房的面積可能會更小,只有四五十平方米。但是商品房的面積以中大戶型為主,與保障性住房的需求難以適配。其次,政府收購配售型保障房的定價是重置價格,按土地劃撥成本加建安成本加不高于5%的利潤核定,但是如果以這樣的價格收儲,大部分開發商可能難以接受。而且存量商品房背后往往牽涉復雜的債權關系,一些房產已經被抵押,即使開發商同意政府以較低價格收儲,債權人也不一定認同。

房地產市場的需求依然存在

《中國新聞周刊》:一些人認為,從人口、城市化進程等維度衡量,當下房地產市場面臨結構性需求不足,因此需求難以被“刺激”,你如何看待當下房地產市場的真實需求?

虞曉芬:目前房地產市場的需求依然存在。比如“七普”數據顯示,居住在沒有電梯的公寓的家庭占比58%,并不適應老齡化社會。而且一些老舊公寓的建筑品質、戶型已經落伍。再比如大量新市民沒有購房,如在杭州,常住人口中租房的比例超過四成。

根據粗略測算,今年1—8月新建商品住房成交量約為6億平方米,如果在剩余的4個月保持類似的成交水平,今年全年成交量約為9億平方米,相比2021年下降50%。

我們可以將中國的情況與韓國、日本對比。1991年,韓國的城鎮化率已經達到74.79%,日本城鎮化率也達到77.47%。中國去年常住人口的城鎮化率不足67%,尚未達到韓國、日本1991年時的水平。從1991年到2007年,韓國每年每千人新建住宅套數是11.35套,日本同期的數字是10.34套,因此中國完全有理由將每年每千人新建住房套數保持在10.5套左右。保守估算,如果我國每年新建住房中七成位于城鎮(實際占比高于七成),套均面積110平方米,以14億人口的體量計算,每年城鎮新建住房量在11億平方米以上,加上商辦銷售量,扣除保障性住房項目,商品房每年的銷售量也會保持在10億平方米以上。

目前房地產市場確實存在“超跌”現象,其中最重要的問題是購房者信心不足,從購買力的角度測算,截至去年年底,居民總體儲蓄額達到137萬億元,具備其他國家難以比擬的購買力。因此還是應該增強購房者信心,積極鼓勵居民改善居住條件。

當然,目前宏觀經濟形勢與房地產市場相互影響,這個循環結需要盡快解開,宏觀經濟形勢改善后肯定會改善購房者預期;反之,也需要穩定房地產市場為穩定宏觀經濟做出貢獻,這也是決策層幾次關注房地產形勢的原因。

《中國新聞周刊》:目前房地產市場持續下行,但是并未像2008年的美國一樣演變為系統性金融危機,你認為原因是什么?

虞曉芬:中國房地產金融衍生品的發達程度確實不比美國,減少了引發全面金融危機的可能性。

美國、日本在房地產泡沫破裂時,個人住房按揭貸款的違約率都曾超過10%,中國沒有達到這一水平,但是違約率確實在上升,金融系統無疑存在壓力。這也是決策層提出房地產市場“止跌回穩”的關鍵原因之一。