注冊制下機構投資者抱團報價對IPO定價效率的影響研究

2024-11-06 00:00:00裴一博楊京

中國市場 2024年33期

摘要:文章基于2018—2022年IPO市場機構投資者報價數據,探討了注冊制下IPO價格形成階段機構投資者是否存在有預謀的合作行為。研究結果顯示,在價格發現階段,機構投資者給出的報價呈現出明顯的集中化趨勢。通過整理樣本期內上市過程中報價相同的次數,發現機構投資者報價趨同性與IPO定價效率之間呈反比。研究進一步分析產生該現象原因,發現“高價剔除”制度會讓投資者報價趨同性更高,促使機構投資者抱團報價。最后從政策實施情況來看,《詢價新規》從兩方面改善了注冊制下IPO市場定價效率,一方面能夠降低機構投資者整體抱團傾向,另一方面能夠降低機構投資者抱團對IPO定價效率的影響。

關鍵詞:注冊制;抱團報價;IPO定價效率;投資者

中圖分類號:F832.51文獻標識碼:A文章編號:1005-6432(2024)33-0060-04

DOI:10.13939/j.cnki.zgsc.2024.33.015

1引言

注冊制下,證監會只對擬上市公司文件進行形式上的審查,對其披露內容有效性不進行實質上的判斷。2021年監管機構針對科創板詢價過程中存在的問題,發布《關于修改〈創業板首次公開發行證券發行與承銷特別規定〉的決定》(以下簡稱《詢價新規》),降低了“高價剔除”政策的剔除比例,提高了上市過程的信息披露要求。在注冊制下上市標準被放松,市場投資特別是“打新”的收益下降,注冊制下新發行股票“破發”的概10b28a5b02088d822f4939a379c2e8f56cd71113b01fb69f4939d08396e0e047率明顯升高。

文章基于上述背景提出以下問題:機構投資者在參與價格形成過程中是否存在抱團報價行為?高價剔除規則是否會對價格形成過程中機構投資者抱團壓低投標價格行為產生具體影響?機構投資者在價格形成過程中可能出現的抱團壓價行為又會對IPO市場定價效率產生何種影響?《詢價新規》的實施是否會對機構投資者抱團報價產生影響?

2相關研究文獻評述

從股價信息角度看。在IPO公開詢價制度下,機構投資者是股價信息的主要生產者,對IPO價格有著決定性的影響。黃瑜琴等(2013)通過研究我國近300次IPO中的機構投資者報價數據發現,新股定價效率與市場參與者報價的有效性顯著正相關。如果在機構投資者詢價階段中因抱團給出低信息含量報價,會對新股的定價效率產生極大影響(Hoque,2023)。

從機構投資者社會關系角度看。季娟宇(2021131e3aad2ddc565e7fc8f80ce74c45649edb9875560b5b71571a4e8761ed2887)認為由于詢價制度表現不同,機構投資者與各市場主體社會關系導致IPO定價效率的降低的表現在中國市場更為明顯。程小可等(2022)從個體投資者情緒出發,發現個體投資者會被機構投資者利用,機構投資者參與程度隨個體投資者關注度提升而增加,使得發行價格上調,長期股價下降,逐漸反映出真實的股價。

3理論分析及假設提出

3.1機構投資者抱團報價對IPO定價效率的影響

科創板IPO詢價階段的情境下,如果機構投資者之間存在充分競爭關系,那么在過往價高者得的配售規則下,為了獲得更多新股配售份額,機構投資者會選擇抬高報價以獲得同比例配售份額,因此監管機構出臺“高價剔除”政策限制報高價“搭便車”行為。該政策環境下,機構投資者在詢價過程中獲取的估值要素越完備,報價越接近最終定價。但是如果存在機構投資者抱團報價行為,那么報價者想要獲得更高的“打新”收益,就勢必要打壓上市價格,讓其盡量偏離真實估價,使得IPO定價效率降低。據此,文章提出假設1和假設2:

H1:注冊制下機構投資者抱團報價與IPO定價效率負相關。

H2:“高價剔除”政策推動了機構投資者抱團報價現象的產生。

3.2《詢價新規》對IPO定價效率的影響

《詢價新規》中修改了《科創板股票發行與承銷實施辦法》中的“高價剔除”政策比例,新增針對抱團報價的監管措施,要求擬IPO關聯方在詢價過程中對大量相同報價情況出具書面說明。設立高價剔除制度本意是排除通過提高報價獲得新股配售資格的投資者。但是在初始設定時缺乏彈性,要求全部企業都按照10%進行剔除,反而促使機構投資者抱團報價。在新規將剔除比例降低并設置上下限后,機構投資者通過抱團報價剔除正常報價者的難度變大,增大正常報價者在發行價定價過程中所占比例,降低抱團行為對IPO定價效率的影響。據此,提出假設3:

H3:《詢價新規》能夠降低機構投資者抱團報價對IPO定價效率的影響。

4研究設計

4.1樣本選取及數據來源

文章主題是探討在注冊制下,科創板詢價階段投資者抱團報價對IPO定價效率的影響。文章選擇2019年7月22日至2022年12月31日科創板IPO公司作為研究樣本來源。文章從證監會公布的各IPO公司《上市發行公告》后附報價單中獲取了3472248個機構投資者具體報價數據,整理并得到478家上市公司報價階段數據。文章的行業市盈率、上市后每股收益指標來自Choice數據庫,招股說明書字數、公司發行前資產和成立年限從招股說明書中手工搜索獲得,剩余控制變量數據均來自Wind數據庫、CSMAR數據庫。

4.2變量選取及度量

4.2.1被解釋變量:IPO定價效率

目前學術界對IPO定價效率的度量尚未統一,文章借鑒張學勇(2020)的研究方法,將IPO定價效率定義為新股發行價與二級市場的擬合程度,以新股抑價率來衡量定價效率,抑價率越高證明定價效率越低。抑價率為上市首日收盤價與發行價格的差值和發行價格的比值。但由于采用新股抑價率來討論IPO定價效率,必須是在二級市場有效的前提下,而我國市場存在特殊性,因此文章去除IPO首日大盤的波動,將IPO抑價率調整為如式(1)所示:

Underprice=P1-P0P0-M1-M0M0(1)

式中,Underpricing為數據樣本中進行IPO的公司經過調整后的新股抑價率;P1表示IPO的首日收盤價;P0表示新股定價;M0為上市首日市場價格指數;M1為當日股票市場的收盤指數。

4.2.2解釋變量:機構投資者抱團程度

想要精準測量機構投資者是否存在抱團報價,進而探究抱團的形成原因及治理方式,需要分析過往不同IPO中機構投資者報價數據的差異,因此文章選擇各單日機構投資者報價差異數據來衡量抱團程度。文章借鑒Lee(1991)和程小可(2022)的研究,從整體分布特征和局部分布特征兩個視角對機構投資者抱團程度指標進行構建。

第一,抱團報價的情況下,投資者意見應當統一。根據上述分析,文章以機構投資者報價間的標準差Dispersion作為度量價格形成過程中機構投資者抱團程度的解釋變量1。

第二,從局部分布特點看,機構投資者越抱團,多數機構投資者報價越趨于一致。如果在IPO中眾數報價的比例較高,機構投資者合謀的可能性就越高。因此,文章以機構投資者的眾數報價占比Mode作為度量IPO詢價過程中機構投資者抱團程度的解釋變量2。

第三,從個體關聯關系看,在工程投標領域,Jaccard指數常常被用來捕捉公司投標競價中的圍標結構。借鑒其思想,文章參照程小可(2022)的方法,利用投資者在每次IPO詢價階段給出的不同報價單數據,來模擬機構投資者在價格形成過程中的行為。其計算公式為:

Jaci,j,k=∑k-1n=1min(xn,i,xn,j)/∑k-1n=1max(xn,i,xn,j)(2)

式中,Jaci,j,k代表兩方機構投資者i和j在第k次共同報價前報價相似度。Xn,i,Xn,j代表兩方機構投資者在第n次IPO中的報價。Jac數值越大,代表i和j在第n次價格形成過程中給出報價的相似度越高,抱團報價可能性越高。隨后,將i與其他所有機構投資者相似度加總并取算術平均值,得到了i在本次價格形成過程中的抱團程度。最后,將抱團報價程度指標取算數平均值,得到公司層面抱團程度指標Jaccard,作為度量抱團程度的解釋變量3。

4.2.3控制變量

參考張學勇(2020)、程小可等(2022)的研究,控制變量考慮機構投資者特征、公司特征等IPO研究中常用解釋變量。具體變量定義詳見表1。

4.3模型設定

為了檢驗機構投資者抱團是否會影響IPO定價效率,文章構建以下模型進行驗證:

Underpricek=α+βCollusionk+Controlsk+εk(3)

OfferPricek=α+βCollusionk+Controlsk+εk(4)

式中,Offerprice表示發行價格與承銷商估值區間中點之間的價差百分比。Underprice表示公司的抑價水平,由于科創板未設定首日漲跌幅限制,因此文章抑價計算方法為上市首日發行價相對于發行價格的變化。Collusion是抱團程度指標,包括機構投資者眾數報價比例(Mode)、機構投資者報價相似度(Jaccardc)與機構投資者報價標準差(Dispersion)。

在考察“高價剔除”政策是否推動機構投資者抱團的形成原因時,文章參考程小可(2022)的研究設立模型5,將無政策的2010—2012年和有政策的2019—2022年兩個時間段對比。

Collusionk=α+βDummy+Controls+εk(5)

式中,Collusion是衡量機構投資者抱團的指標。Dummy是區分不同時間段的虛擬變量,存在“高價剔除”政策時取1,不存在“高價剔除”政策時取0。

5實證結果及分析

5.1描述性統計

文章所研究樣本范圍涵蓋2018年至2022年在科創板注冊制下發行的上市公司。經剔除報價信息缺失的部分上市公司,最終選定478家上市公司。各變量具體描述性統計見表2。

由表2中的數據可知,上市首日價格變化情況均值為1.34,表明新股IPO首日平均收益率是上市當日市場漲幅的兩倍以上,存在抑價問題。首日收盤價與估值區間中值均值為0.298,高于2018年至2020年數據計算值,此結果可能是因為國家推出《詢價新規》治理投資者抱團。抱團指標中,眾數占比和公司層面Jaccard指數均值分別為0.259和0.356,調整后的報價標準差均值為0.109,說明機構投資者抱團行為相較于《詢價新規》實施前有所緩解。

5.2機構投資者抱團對IPO定價效率影響檢驗

為了更好地明晰機構投資者抱團對IPO定價效率的影響,文章采取多元線性回歸模型檢驗機構投資者抱團與IPO定價效率之間的關系。為保證回歸的穩健性,文章參考楊慧(2023)更換被解釋變量衡量方式,替換被解釋變量衡量方式為(發行價格-承銷商估值中點)/承銷商估值區間中點。具體公式參見式(3)和式(4),影響回歸結果如表3所示。

列(1)至列(3)結果表明,機構投資者眾數報價比例與機構投資者報價相似度越高、機構投資者報價標準差越低,IPO發行價格與上市首日收盤價之間偏離度就會越大。上述結果說明機構投資者抱團程度越高,IPO抑價率越大,市場IPO定價效率越低。列(4)至列(6)結果表明,機構投資者眾數報價比例與機構投資者報價相似度越高、機構投資者報價標準差越低,IPO發行價格低于承銷商估值區間程度越大,這與列(1)至列(3)回歸結果一致。

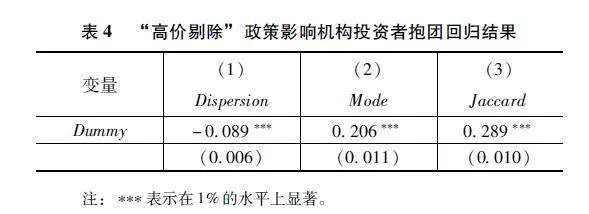

5.3“高價剔除”政策促使機構投資者抱團檢驗

既然注冊制下IPO詢價階段可能存在機構投資者抱團,那么上述現象的形成原因就成為新的研究對象,并對“高價剔除”制度對抱團的驅動作用進行檢驗。文章將對“高價剔除”政策是否是抱團形成原因進行實證檢驗。主要通過模型5對“高價剔除”政策在IPO市場中促使機構投資者抱團的作用程度進行實證檢驗,回歸結果如表4所示。

表中與前一段無“高價剔除”政策市場化報價期間相比,注冊制下價格形成階段機構投資者報價間標準差降低,表示該期間機構投資者報價趨同性遠高于其他期間。此結果與表4回歸結果一致,證實了在實施“高價剔除”制度的注冊制期間,機構投資者抱團程度明顯高于過去核準制下無“高價剔除”政策時期。這說明其是推動機構投資者抱團的重要原因。

5.4《詢價新規》對機構投資者抱團影響檢驗

監管機構為應對注冊制下IPO市場中機構投資者抱團行為,出臺了《詢價新規》對“高價剔除”政策等導致機構投資者抱團的因素進行限制,并通過上述政策提升注冊制下IPO定價效率。文章通過政策時間將報價數據按照上市年份分成兩組,一組為2019年至《詢價新規》實施前上市企業,另一組為《詢價新規》實施后上市企業。實證結果如表5所示。

表5中,列(1)、列(3)、列(5)為《詢價新規》實施前回歸結果,列(2)、列(4)、列(6)為實施后結果。回歸結果顯示,新規實施前機構投資者抱團的三個指標均顯著影響IPO抑價率,與總體回歸結果一致;而實施后機構投資者抱團指標中僅有Dispersion顯著62cfc44776a119ddc74f8d9cc590e160ad91d66d74e9fe5818f724ebd6976613影響IPO抑價率,結合上文中“高價剔除”影響效果可知,新規從兩方面改善注冊制下IPO市場定價效率,一方面能夠降低機構投資者整體抱團傾向,另一方面能夠降低抱團對IPO定價效率的影響。

6結論及啟示

文章從理論和實證分析角度出發,論證我國金融市場注冊制改革下機構投資者抱團與IPO市場定價效率之間是否存在關系,并根據上文提出的假設選取所需數據設計相關模型。

首先,文章基于2019—2022年12月注冊制實施期間科創板全部上市公司報價數據實證檢驗是否存在抱團現象。實證結果顯示:在注冊制期間,機構投資者在IPO報價過程中存在抱團現象,主要表現在屬于抱團部分的機構投資者群體相較于游離部分群體更傾向于報出相同價格,加大市場中IPO抑價現象的產生,進而對注冊制下IPO定價效率產生不利影響。

其次,文章利用2010—2012年市場化報價期間數據實證檢驗注冊制機構投資者抱團現象形成原因。實證結果顯示:“高價剔除”政策是推動機構投資者抱團的主要原因,具體表現同樣屬于市場化報價時期,無政策期間機構投資者抱團程度遠低于政策存在期間。

最后,文章實證檢驗《詢價新規》實施效果,發現其主要從兩方面緩解目前市場中面臨的IPO抑價,新規一方面通過降低“高價剔除”比例降低機構投資者抱團情況,另一方面通過提高報價過程中信息披露要求降低抱團對注冊制IPO定價效率的影響。

參考文獻:

[1]黃瑜琴,李莉,陶利斌.機構投資者報價行為、承銷商定價策略與IPO市場表現研究[J].金融研究,2013(7):180-193.

[2]HOQUEH,MUS.InformationspilloverinChinesehybridIPOauctions[J].Journalofinternationalmoneyandfinance,2023.

[3]季娟宇.科創板機構投資者報價行為與IPO定價效率研究[D].南京:南京大學,2021.

[4]張學勇,廖理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究,2011(6):118-132.

[5]LEECMC,SHLEIFERA,THALERRH.Investorsentimentandtheclosed‐endfundpuzzle[J].TheJournaloffinance,1991(1):75-109.

[6]程小可,武迪,高升好.注冊制下IPO過程中機構投資者合謀報價研究:來自科創板與創業板的經驗證據[J].中國軟科學,2022(8):103-118.