2024年6月中國金融市場:穩中有緊,持續緊縮壓力

2024-11-13 00:00:00田軒張鏵兮趙子豪

清華金融評論 2024年8期

【編者按】2024年6月的道口金融晴雨指數顯示出穩中有緊的態勢,總體金融活動有所減少。盡管市場整體保持穩定,但各分市場表現分化明顯。股票市場和債券市場活動下降,非傳統銀行金融市場卻表現強勁。隨著貨幣供應增速放緩,未來政策需關注金融穩定與經濟可持續發展,特別是防范潛在風險和優化貸款結構,以應對全球經濟不確定性和貿易摩擦帶來的挑戰。

金融晴雨指數解讀

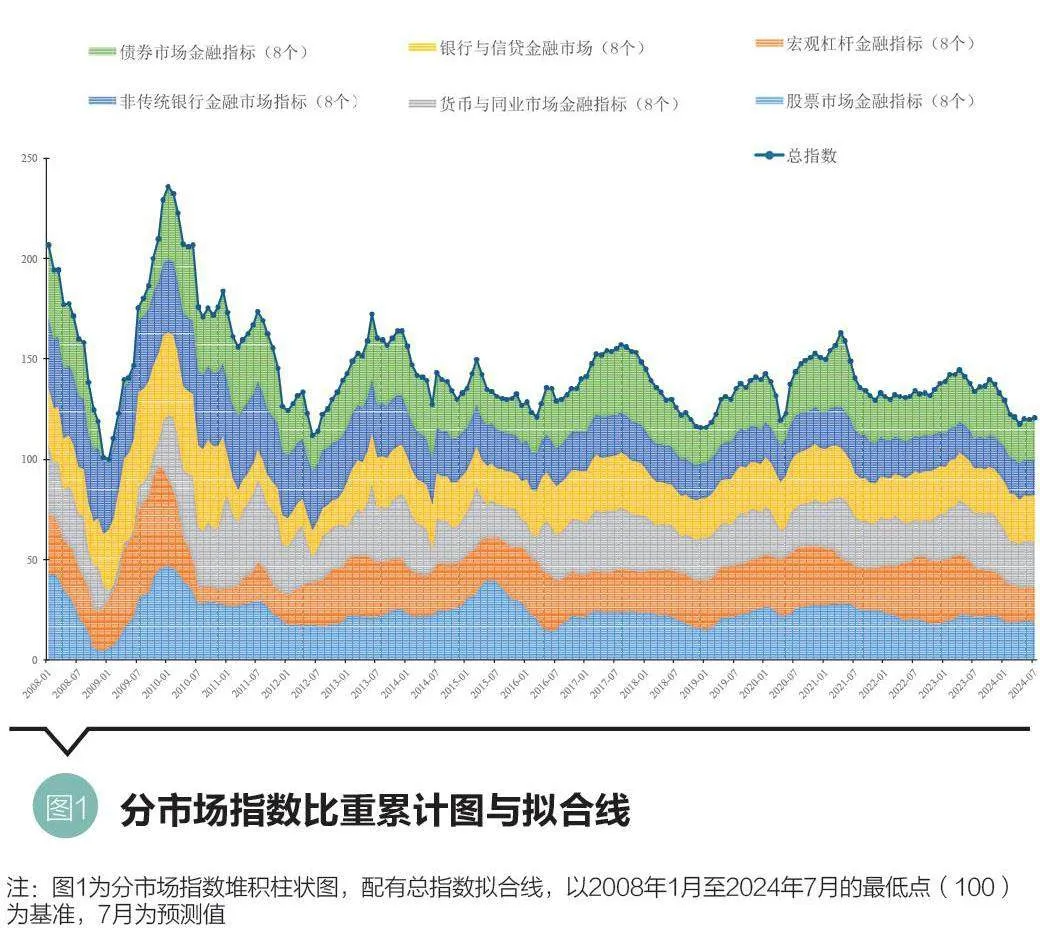

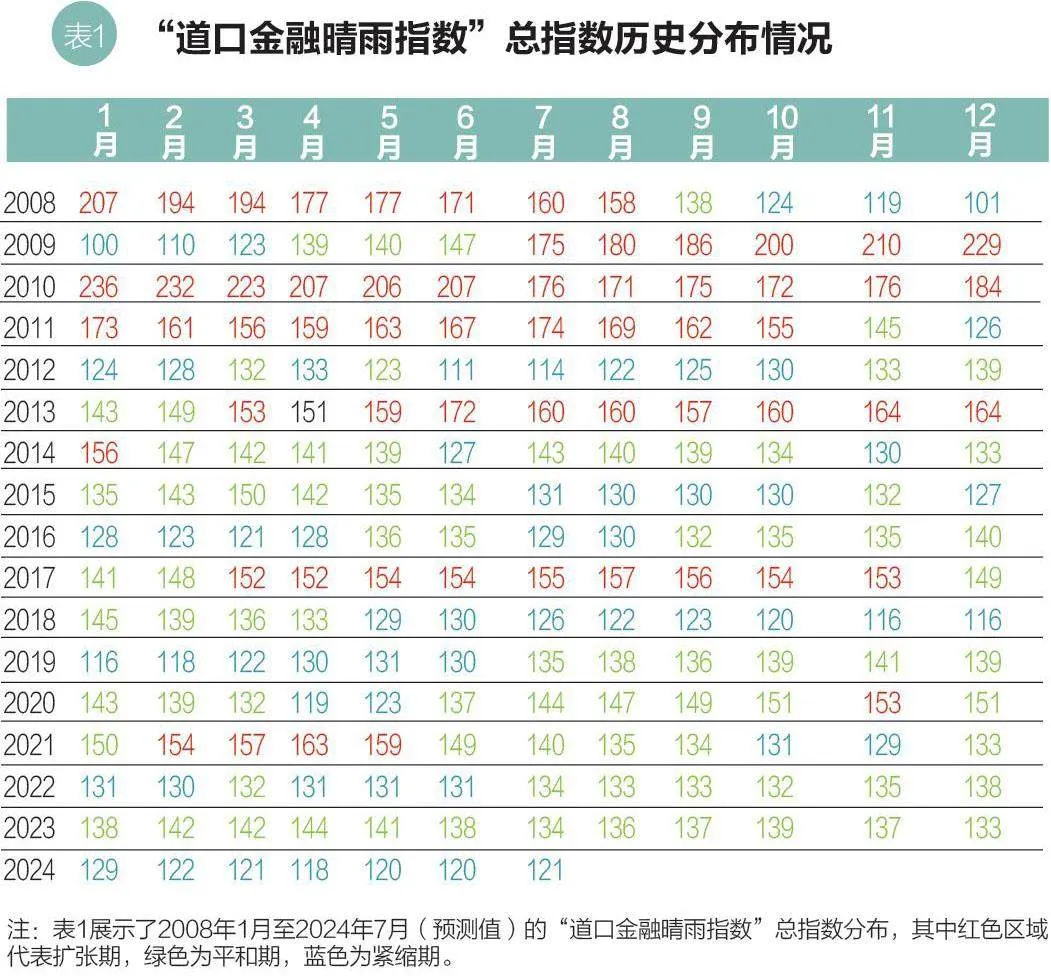

2024年6月,總體金融市場指數環比從120.2下降至119.5,下降1%,表明本月整個金融市場活動略有減少。總體金融市場指數同比從137.5下降至119.5,下降13%,顯示出市場活動顯著減少(見圖1)。分市場同比來看:

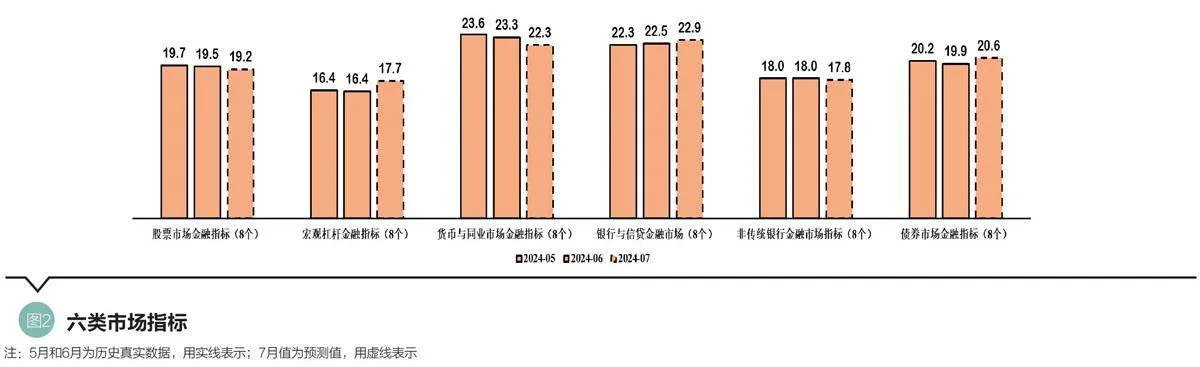

股票市場金融指標從2023年6月的22.2減少到2024年6月的19.5,同比下降12%。表明過去一年股票市場的整體表現有所減弱。這一降幅反映出市場投資者信心不足,可能受到多種因素的影響,包括經濟增長放緩、企業盈利預期下降,以及外部市場的不確定性增加。此外,市場對未來的預期變得更加謹慎,投資者可能更加關注風險控制,減少了在股票市場的投資活動。這種情況需要政策制定者關注,采取措施提振市場信心,促進資本市場的健康發展。

宏觀杠桿金融市場指標從2023年6月的27.2下降至2024年6月的16.4,同比下降40%,表明杠桿使用情況在過去一年顯著減少,可能是市場風險偏好下降或監管收緊的結果。

貨幣與同業市場金融指標從26.8下降至23.3,同比下降13%,顯示出同業市場活動和流動性有所減少。值得注意的是廣義貨幣(M2)余額的變化。2023年末,M2余額為292.27萬億元,同比增長9.7%;到2024年上半年,M2余額增加到305.02萬億元,同比增長6.2%。這表明貨幣供應增長速度在逐步放緩,可能反映出金融政策趨于穩健。貨幣供應的放緩可能意味著政策制定者正在采取更為謹慎的態度,以避免金融風險的積累。這一情況也表明市場流動性有所收緊,影響到同業市場的活動水平。

此外,銀行間市場利率的變化也值得關注。在2023年12月,同業拆借加權平均利率為1.78%,質押式回購加權平均利率為1.9%;到2024年6月,同業拆借加權平均利率上升至1.87%,質押式回購加權平均利率略微下降至1.89%。這一利率的略微上升表明市場資金成本有所增加,但整體變化不大,反映出貨幣市場較為穩定。盡管利率有所波動,但這種變化幅度較小,表明市場對資金需求和供應的平衡狀態相對穩定,未出現顯著的資金緊張或過度寬松的情況。

銀行與信貸金融市場方面,2023年6月的指標為22.8,到2024年6月略微下降至22.5,同比僅下降1%,表明銀行信貸市場較為穩定。在銀行信貸市場中,金融機構新增人民幣貸款有一定下降。根據2023年末的數據,全年人民幣貸款增加22.75萬億元,同比增長10.6%;到2024年上半年,人民幣貸款增加了13.27萬億元,同比增長8.8%。人民幣貸款減少的主要原因是2023年的高基數效應和2024年上半年經濟增速放緩的雙重影響。然而,從整體趨勢來看,經濟放緩對貸款需求的減少影響更為顯著。結合2024年二季度國內生產總值 (GDP)增速回落至4.7%以及工業品出廠價格指數(PPI)近一年連續下降趨勢可知,經濟增長放緩和工業生產活動減弱直接影響貸款需求。這表明經濟增速確實在放緩,可能導致企業投資和消費需求的減弱,進而減少貸款需求。需要注意的是,人民幣貸款同比增長減少是一個需要密切關注的經濟信號,可能預示著經濟放緩、政策調整和信心變化等多個方面的問題。

銀行與信貸金融市場的另一關鍵指標是全年人民幣存款的表現。2023年末,全年人民幣存款增加25.74萬億元,同比增長10%;到2024年上半年,人民幣存款增加了11.46萬億元,同比增長6.1%。存款增速也顯示出類似的放緩趨勢,從2023年的10%降至2024年的6.1%。反映了居民和企業存款增速的整體下降,可能與經濟增速放緩有關。經濟增速的放緩可能導致居民和企業的儲蓄能力減弱,進而影響到銀行體系中的存款增長速度。表明金融市場的流動性和活躍度在逐步下降,可能需要政策制定者采取措施來穩定金融環境。

債券市場金融指標從23.3下降至19.9,同比下降15%,表明債券市場活動顯著減少。這一降幅反映出市場參與者在債券交易中的活躍度下降。債券市場活動的減少可能是由于整體經濟環境的不確定性增加,導致投資者更加謹慎。此外,債券收益率的變化也可能影響投資者的行為,導致市場活動減少。

非傳統銀行金融市場在六大金融市場中表現亮眼,從15.3上升至18.0,同比上升18%,表明這一市場的活動顯著增加。這一增長反映了市場參與者對非傳統金融服務的需求不斷上升。非傳統金融機構提供了更多靈活和多樣化的金融產品和服務,吸引了更多的客戶和投資者。這一趨勢顯示出非傳統金融市場在推動金融創新和滿足市場需求方面的潛力,同時也對傳統銀行業構成了一定的競爭壓力。

從環比數據來看,股票市場金融指標從2024年5月31日的19.7下降至2024年6月30日的19.5,環比下降1%,顯示出本月股票市場表現略有下降。宏觀杠桿金融指標在這兩個月內保持不變,為16.4,表明杠桿使用情況保持穩定。貨幣與同業市場金融指標從23.6下降至23.3,環比下降1%,顯示出同業市場活動和流動性略有減少。銀行與信貸金融市場指標從22.3上升至22.5,環比上升1%,表明銀行信貸市場本月略有增長。非傳統銀行金融市場指標在這兩個月內保持不變,為18.0,表明這一市場活動保持穩定。債券市場金融指標從20.2下降至19.9,環比下降2%,顯示出本月債券市場活動有所減少。

綜上,六大金融市場整體表現有所減弱,特別是在宏觀杠桿、貨幣與同業市場以及債券市場方面,同比和環比均有下降。非傳統銀行金融市場則表現出較為積極的增長趨勢,銀行與信貸金融市場保持相對穩定。(見圖2)

政策建議

在貨幣供應增速放緩的背景下,建議繼續保持穩健的貨幣政策,避免大規模寬松措施,以確保金融體系的穩定性和可持續性。同時,需要重點優化貸款結構,特別關注中長期貸款的健康發展,以支持實體經濟的可持續增長。針對存款增速放緩的現象,建議通過推出創新金融產品來增強存款對居民和企業的吸引力。隨著市場利率略有上升,建議密切關注利率變化,加強流動性管理,確保市場資金供求平衡,防范金融風險。總的來說,2024年上半年中國金融狀況整體穩中有緊,需要關注貨幣供應和貸款增速放緩帶來的影響,采取積極措施,確保金融體系的穩定和經濟的可持續發展。在此基礎上,應進一步深化金融改革,提升金融市場的效率和包容性,推動高質量經濟發展。

(田軒為清華大學國家金融研究院院長、清華大學五道口金融學院副院長,張鏵兮(通訊作者)為清華大學五道口金融學院博士后研究員,趙子豪為全球母母基金中心初級研究員。