房地產(chǎn)調(diào)控政策優(yōu)化方向:思考與建議

2024-11-13 00:00:00吳丹

清華金融評論 2024年8期

為了適應新形勢,近年來各級政府頻繁優(yōu)化房地產(chǎn)調(diào)控政策,力促房地產(chǎn)市場企穩(wěn)回暖。房企融資環(huán)境逐漸寬松,限制性政策逐漸打開。但需求端購房者觀望情緒較高,樓市銷售回暖不及預期,制約著房地產(chǎn)市場修復節(jié)奏。未來房地產(chǎn)市場供求兩端政策仍有發(fā)力空間。本文就房地產(chǎn)調(diào)控政策優(yōu)化方向提出思考和建議。

房地產(chǎn)調(diào)控政策:由限制到松綁

近年來,國內(nèi)外環(huán)境發(fā)生復雜變化,市場主體對未來形勢走向的擔憂情緒上升。房地產(chǎn)市場下行調(diào)整,對經(jīng)濟良性發(fā)展形成掣肘。為了適應房地產(chǎn)市場供求關(guān)系變化的新形勢,房地產(chǎn)調(diào)控政策與時俱進,經(jīng)歷了由緊到松、優(yōu)化調(diào)整的轉(zhuǎn)變。

“三道紅線”出臺背景回顧

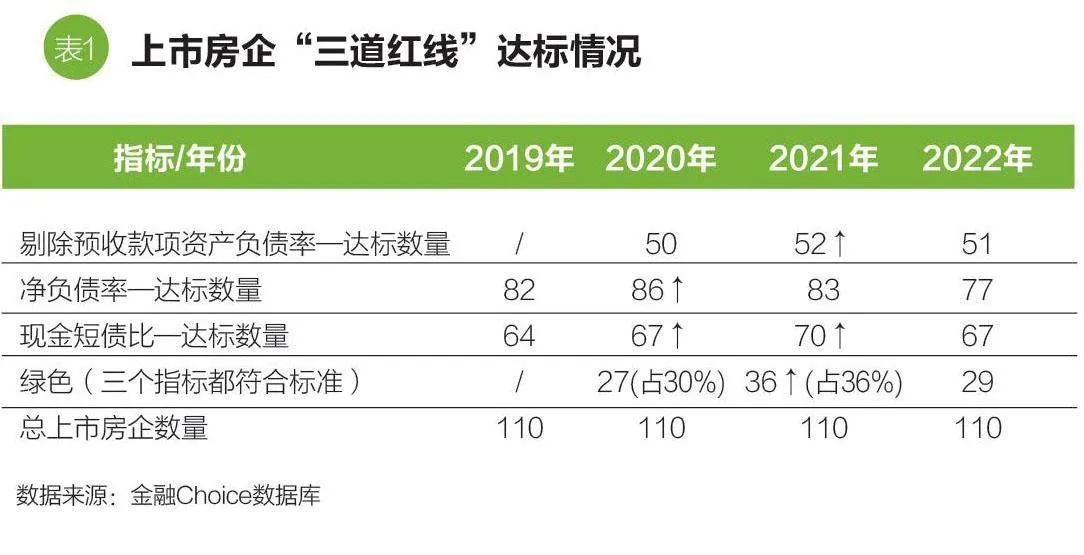

“三道紅線”政策于2020年8月推出,按照融資和償債能力對房企進行分類,旨在約束高杠桿拿地和高負債擴張行為,抑制房企有息負債盲目擴張。但對穩(wěn)健房企給予比較多的發(fā)展空間。據(jù)克而瑞數(shù)據(jù),2019年底50家典型上市房企的總有息負債規(guī)模達4.7萬億元,同比增長16.4%,其中有近90%的典型上市房企總有息負債增加。從當時背景看,2020—2021年我國房地產(chǎn)市場處于過熱階段,市場“熱錢”持續(xù)涌入,房地產(chǎn)泡沫化嚴重,及時干預有助于防止房企無序擴張。

“三道紅線”對房地產(chǎn)市場供求影響較小。2020年上半年,房地產(chǎn)市場在疫情沖擊中加快恢復,商品房開發(fā)投資和銷售回升明顯,土地供求同比提升。供給端看,2020年上半年商品房開發(fā)投資同比持續(xù)增長,全國住宅用地供應量、交易面積雙增,流拍率低于上年同期水平。全國住宅用地出讓價款同比增長13.4%。“三道紅線”出臺后,商品房開發(fā)投資保持增長態(tài)勢,2021年2月同比增幅高至38.3%。需求端看,“三道紅線”出臺前,商品住宅銷售持續(xù)回暖,住房需求得到進一步釋放。2020年8月全國商品住宅銷售量降幅已連續(xù)6個月收窄,基本回到疫情前水平。“三道紅線”出臺后,龍頭房企主動降杠桿、加大營銷力度。2020年“金九銀十”銷售業(yè)績保持高速增長;全年商品房商品房銷售額17.36萬億元,創(chuàng)歷史新高。

房價上,2020年局部板塊存在明顯“炒房”現(xiàn)象,一二線城市房價加速上漲。“三道紅線”出臺后,房價過快上漲態(tài)勢一度放緩,2021年上半年之前仍保持上漲態(tài)勢。市場供求關(guān)系是影響房價走勢主因。2021年7月—2021年11月、2023年3月—2023年11月,住宅竣工面積漲幅明顯,但住宅銷售面積恢復較慢,供給增加、需求走弱,導致這兩段時期房價下滑最為明顯。

“三道紅線”曾引導房企財務指標積極改變。觀察房企財務指標,部分房企在經(jīng)濟下行周期改善了達標情況。2020—2021年上市房企現(xiàn)金短債比等達標數(shù)量增加,表明房企回款周期有所壓縮,庫存出清加快,依靠債務資金維持表面流動性、“借新還舊”等行為得到部分抑制。除大額融資外,“三道紅線”監(jiān)管對正常融資沒有影響,龍頭房企拿地經(jīng)營更趨穩(wěn)健。大部分房企習慣于高周轉(zhuǎn)、高杠桿、高負債的運轉(zhuǎn)模式,完全達到“三道紅線”要求并不容易,房企凈負債率達標數(shù)量先增加后減少,有息債務規(guī)模依然較高,2022年僅有三成上市房企達到綠檔標準。

房企海外債務償還壓力加大

2020年以來,外部環(huán)境動蕩加劇,疫情沖擊經(jīng)濟,美、歐等發(fā)達經(jīng)濟體通脹飆升。2022—2023年美聯(lián)儲激進縮表加息,逐步推升美債利率,全球持有美元債的企業(yè)債務負擔加重。高位美債利率意味著較高的美元融資成本,加大了我國海外融資難度和債務償付風險。

房企債務風險由海外傳導,美元債違約事件頻發(fā)。近年來,以房地產(chǎn)為代表的企業(yè)發(fā)行大量美元債融資,美元利率飆升導致中資美元債違約風險增加。2018年起,房企境外債的發(fā)債成本不斷攀升。據(jù)克而瑞數(shù)據(jù),2018年10月房企境外發(fā)債成本高達8%,之后均在7.5%以上的較高水平。由于習慣了借新還舊的融資模式,疊加國內(nèi)融資環(huán)境收緊、海外債發(fā)行限制條件少、流程快,部分房企大量發(fā)行海外債券。據(jù)華泰證券統(tǒng)計,2019年1—4月房企境外債發(fā)行2254億元,同比增長41%。據(jù)Wind數(shù)據(jù),2020年、2021年房企海外債到期規(guī)模分別為297.9億美元、316.4億美元。

2022年以來,房企中資美元債違約事件頻發(fā),違約主體和違約金額持續(xù)增加。據(jù)申萬宏源數(shù)據(jù),2022—2023年中資美元債發(fā)生實質(zhì)性違約量為歷年高位,其中2023年違約房企債券85只,涉及金額334.21億美元,處在歷年高位。在美聯(lián)儲利率決策反復無常背景下,2024年我國房企的債務償付和融資困難問題仍值得重視。

地產(chǎn)市場政策轉(zhuǎn)向、環(huán)境持續(xù)寬松

面對樓盤停工、爛尾樓等風險,政策層面對“保交樓”問題重視加深,政策方向逐漸轉(zhuǎn)為助力。2022年11月人民銀行等推出“三支箭”,從信貸、債券、股權(quán)融資方面全方位支持房企,曾推動住宅新開工、銷售面積增幅回升,但并未實現(xiàn)房地產(chǎn)行業(yè)的“軟著陸”。2023年下半年起,房地產(chǎn)政策松綁加力提速。需求端降首付、“認房不認貸”、存量房貸下調(diào)。供給端“三個不低于”和房企融資項目“白名單”等紓困措施相繼推出。2023年重點22城優(yōu)質(zhì)地塊成交量增加,央國企為拿地主力,民企投資力度不足。

2024年政策環(huán)境愈加寬松,供需兩端地產(chǎn)優(yōu)化政策持續(xù)出臺。需求端,降息、下調(diào)貸款利率以支持居民購房成本下行,降低首付比例優(yōu)化房貸需求,支持居民換購住房稅費優(yōu)惠。特別是“517新政”落地,北上廣深等一線城市接連松綁限購,下調(diào)首付比例至15%~20%,房貸利率較基準普遍下浮30~50個基點。供給端,全國兩會和《政府工作報告》對“保交樓”重點著墨,明確表示支持房企合理融資需求。中央政治局會議提出“統(tǒng)籌研究消化存量房產(chǎn)和優(yōu)化增量住房的政策措施”,提振市場預期。值得注意的是,目前市場對2024年下半年房地產(chǎn)政策調(diào)整方向的重大變化仍有期待,包括重點轉(zhuǎn)向去庫存,政府平臺回購二手房存量房轉(zhuǎn)為租賃房、回購房企未售新房作為保障房,需求政策限購、價格等限制“能放盡放”,契稅調(diào)降等。

政策優(yōu)化后房地產(chǎn)供需新情況、新特征

房地產(chǎn)市場仍處于調(diào)整過程中

在利好政策加碼支持下,房地產(chǎn)融資和銷售有企穩(wěn)跡象,但整體仍處于調(diào)整過程中。在融資端,多家房企融資情況改善。萬科等多家優(yōu)質(zhì)民營房企債務得到償付。需求端銷售同比下降,但環(huán)比上升。“517新政”落地后,市場活躍度有回升跡象,多城新房、二手房成交量環(huán)比有所上升。據(jù)克而瑞數(shù)據(jù),2024年6月30個重點城市商品住宅整體成交1335萬平方米,環(huán)比增長17%,創(chuàng)年內(nèi)新高。據(jù)中指數(shù)據(jù),2024年1—6月百強房企累計銷售1.36萬億元,同比下降40.8%;其中6月百強房企銷售3095.3億元,同比下降15%,環(huán)比上升32%。二手房“以價換量”帶動市場活躍度好轉(zhuǎn)。據(jù)中指數(shù)據(jù),2024年上半年全國100個城市二手房價格累計下降3.61%。重點城市二手房成交市場表現(xiàn)好于新房。據(jù)中國房地產(chǎn)業(yè)協(xié)會數(shù)據(jù),6月上海二手房成交量達到2.65萬套(自2021年6月以來首次突破2.5萬套);北京二手住宅網(wǎng)簽量1.5萬套(創(chuàng)近15個月新高,同比增長29.1%)、杭州二手房網(wǎng)簽量8849套(同比增長68.3%)、深圳二手住宅成交4172套(創(chuàng)近38個月新高,同比增長73.3%)。

土地供應處于低位,開發(fā)投資向重點城市聚集。2024年上半年,全國300城住宅用地供應量同比下降30%左右,土地成交樓面均價和溢價率均較上年同期下降。中指統(tǒng)計前20城市的住宅用地出讓金占全國比重已達到近六成,且僅上海、杭州等土地競拍有高溢價,其他多數(shù)地區(qū)土地成交價低,反映出房企拿地意愿與情緒仍低迷。

供給端房企融資能力分化,銷售能力與投資意愿減弱

一是優(yōu)質(zhì)房企受影響較小,百強房企融資規(guī)模未明顯減少。近年來,優(yōu)質(zhì)房企的債券和信貸融資規(guī)模維持在高位,尤其2023年銀行在政策導向下對房企支持加碼,百強房企利用銀行貸款融資規(guī)模顯著回升。融資規(guī)模收縮的主要是民營房企。受環(huán)境沖擊或政策限制影響,2022年民營房企的信貸與債券融資出現(xiàn)明顯減少,但2023年并未進一步大幅走低。

二是房企資金到位降幅最為明顯渠道為利用外資和自籌資金。2023年房地產(chǎn)開發(fā)企業(yè)實際到位資金12.7萬億元,同比下降13.6%,退至2015年水平;其中利用外資、自籌資金同比降幅為39.1%、19.1%,國內(nèi)貸款資金來源持續(xù)回升。此外,房價下跌、情緒低迷等影響下,住房市場頻頻出現(xiàn)“斷貸”現(xiàn)象。2023年個人住房按揭貸款到位資金同比下降9.8%,罕見低于同年商品房銷售額增速(2023年全國商品房銷售額同比下降6.5%)。

“預期轉(zhuǎn)弱”是購房需求下滑的主因

居民收入水平并未明顯降低,但預期轉(zhuǎn)弱、預防性儲蓄增加,導致購房需求下滑較多。一是居民收入總體增加。2023年與2020年相比,人均GDP(國內(nèi)生產(chǎn)總值)增長24.4%;城鎮(zhèn)居民人均可支配收入增長18.3%。二是居民存款持續(xù)走升。2023年居民新增人民幣存款16.7萬億元,較2020年多增47.8%。居民投資消費趨于謹慎,流動性偏好上升,申請按揭貸款動機減弱,房地產(chǎn)市場需求下滑。三是居民信心下滑,購房熱情持續(xù)下降。人民銀行城鎮(zhèn)儲戶問卷調(diào)查顯示,2021年以來,居民對未來收入信心持續(xù)下滑,對房價預期上漲的比例持續(xù)走低,計劃未來增加購房支出占比減少,更多儲蓄占比持續(xù)上升。2022—2023年新增居民中長期貸款連續(xù)減少,表明預期引導下的居民實際貸款購房需求受到影響。

居民購房信心回升進程緩慢。2024年中國經(jīng)濟好轉(zhuǎn)態(tài)勢明顯,但居民購房依舊保持觀望態(tài)勢。新京報對“517新政”后的購房者預期情況進行的問卷調(diào)查顯示,有購房計劃的人群占比仍僅有38.7%,且這其中56.1%的人雖有購房計劃,但暫時會觀望,主要原因是擔心房地產(chǎn)市場的不確定性,以及買房后的經(jīng)濟壓力和就業(yè)風險。

對房地產(chǎn)市場調(diào)控措施的幾點思考

形勢不確定性對市場預期存在非對稱影響從政策的松緊尺度看,2020年央行明確表示“三道紅線”政策有過渡期,且未“一刀切”針對所有房企。在政策時機或節(jié)奏上,更晚出臺或不出臺可能會導致行業(yè)風險堆積甚至系統(tǒng)性風險上升。但市場情緒對政策的敏感度不同。例如,股票市場對政策信息存在非對稱性反應,熊市時利空消息的影響大于利好消息。在市場形勢變化、信息不對稱性等影響下,企業(yè)和居民對政策意圖的消化發(fā)生了“易減難增”的現(xiàn)象。

限制性政策對市場信心的負面影響,比支持房企融資等積極政策對市場信心的正面影響更大,這或許也是目前刺激政策未顯著見效的原因之一。隨著移動媒體迅猛發(fā)展和信息傳播速度增加,政策調(diào)控節(jié)奏與媒體輿情數(shù)量之間相互影響加深。“限制性政策”時期的輿情數(shù)量多于“助力性政策”時期的輿情數(shù)量。2020年(“三道紅線”政策出臺前后)正面、負面與中性輿情數(shù)量均顯著多于2022年助力性政策出臺后。2023年以來,關(guān)于房地產(chǎn)市場的總輿情數(shù)量降低,但負面輿情數(shù)量占比增加,反映市場信心仍未得到修復。

短期加大刺激性政策力度必要性強

由于房地產(chǎn)市場供需情況發(fā)生了較大變化,房企通過銷售資金資金回籠實現(xiàn)自我紓困較為困難,且地產(chǎn)行業(yè)會波及鋼鐵、水泥等上下游企業(yè),因此及時果斷加大利好政策支持非常重要。日本1991年房地產(chǎn)泡沫破滅后,日本政府并未選擇強力支持政策,卻陷入了長達15年有余的經(jīng)濟低增長。1989—2003年,日本東京地區(qū)房價累計跌幅超過60%,同期日本房地產(chǎn)股價跌幅超70%。美國2007年房地產(chǎn)泡沫和次貸危機后采取大規(guī)模量化寬松和零利率等政策,對本土市場起到了救助效果,但影響卻蔓延至全球各國。對我國來說,房地產(chǎn)占居民持有金融資產(chǎn)70%以上。爛尾樓等問題或會進一步影響市場信心修復和居民消費意愿,加深居民部門資產(chǎn)負債表收縮等。

目前,我國房地產(chǎn)政策仍有發(fā)力空間。尤其需求端刺激政策力度仍須加強,以促進居民預期盡快改善、市場需求回暖為著力點,帶動存量房消化周轉(zhuǎn),改善供給端窘境,對房企經(jīng)營改善和相關(guān)風險化解也有重要作用。新房市場更注重改善型住房需求釋放。“以舊換新”購房積極性仍有提升空間,但有賴于對未來預期判斷的好轉(zhuǎn)。據(jù)中指數(shù)據(jù),2023年30個代表城市中多數(shù)城市的成交套總價均值、中位數(shù)和各價位門檻值均高于上年同期,且90~120平方米面積占市場主流。此外,要調(diào)整相關(guān)政策適應人口結(jié)構(gòu)變化趨勢。在城市化、老齡化進程中,商品房和保障房并重支持住房剛需、困難群體,同時增加租賃住房,降低城市生活成本。

對房地產(chǎn)市場企穩(wěn)時間的判斷

展望未來,2024年房地產(chǎn)市場利空出盡,2025年有望全面企穩(wěn)。主要取決于以下因素:一是需求端市場預期逐步修復,但觀望情緒籠罩,仍需要政策刺激。雖然房價下跌已呈現(xiàn)環(huán)比收窄,但下行趨勢仍在持續(xù)。居民對房價下降預期仍在,市場觀望情緒濃厚。若2024年全年經(jīng)濟穩(wěn)定增長、居民收入穩(wěn)定增加,且政策在需求端繼續(xù)加大支持,2025年居民信心預期將持續(xù)好轉(zhuǎn),居民存在的還貸壓力大、收入不穩(wěn)定等悲觀預期將得到緩解,促進樓市銷售成交量更加穩(wěn)定。二是商品房供求將逐漸恢復平衡,去庫存需要一定周期。“保交房”力度將延續(xù),居民對于期房交付擔憂得到緩解。2024年住宅竣工面積、住宅銷售面積漲幅已從2023年“供大于求”中恢復,但短期去庫存仍存在一定壓力。據(jù)中指研究院,2024年上半年50個代表城市商品住宅短期庫存出清周期為21.3個月,較2023年末延長4個月,仍處在高位。三是房企海外債務償還壓力將逐漸減輕。房企償債高峰期仍未結(jié)束。尤其2024年美聯(lián)儲降息節(jié)奏存在不確定性,房企外債融資和償付壓力仍高。據(jù)Wind數(shù)據(jù),2024和2027年是萬科境外債的償付高峰期。但2024年上半年房企海外債務償付壓力已顯著緩解,2025年房企外債償付風險將顯著降低,融資和債務償還危機消退,對供給端制約進一步減退。

整體來看,盡管2024年上半年各城市在限購打開等政策刺激下已實現(xiàn)一波成交回暖,二手房市場在“以價換量”下維持活躍,但短期壓力仍在。主要不確定性在于市場信心修復節(jié)奏,取決于政策出臺時機和力度、經(jīng)濟向好態(tài)勢和輿論預期引導。

金融機構(gòu)落實環(huán)節(jié)“難題”不容忽視

救市政策持續(xù)聚焦對房地產(chǎn)市場信貸供給支持,這與我國以間接融資為主的市場體系有關(guān),銀行信貸投放是房企資金“回血”的主要來源。但從銀行角度看,依據(jù)政策指導救市與維持銀行自身良性發(fā)展存在兩難:一方面,政策引導下銀行向民營房企增加信貸資金支持的壓力加大;但另一方面,銀行機構(gòu)面臨不良率等嚴格監(jiān)管要求,不敢盲目向風險房企貸款,以防止房企風險向金融部門傳導,推升系統(tǒng)性風險。一是支持“保交樓”方面,根據(jù)調(diào)研,部分保交樓項目債務、法律糾紛錯綜復雜,商業(yè)銀行支持保交樓項目的配套資金面臨還款來源保障不足等問題,相關(guān)配套措施也有待進一步完善;二是在市場持續(xù)探底之下,獲貸房企債務風險尚未根本化解,商業(yè)銀行在放貸時面臨完成硬性指標和依法合規(guī)確保風險敞口之間的“進退兩難”。此外,由于房地產(chǎn)項目難以與房企風險完全分開,銀行機構(gòu)對房地產(chǎn)項目“白名單”也不敢輕易加大支持,這或許是貨幣資金增加在金融部門滯留空轉(zhuǎn)的原因之一。

相關(guān)建議

第一,加快供需兩端政策優(yōu)化調(diào)整,積極引導市場情緒修復。需求端加快支持居民剛需住房、改善性住房需求,把積極引導和穩(wěn)定市場預期放在更重要位置,推動市場逐步企穩(wěn)與健康良性循環(huán)。繼續(xù)降低新增及存量房地產(chǎn)貸款利率、逐漸取消對商品房購買的限制性措施等需求端政策“應放盡放”。供給端注重調(diào)整土地供應結(jié)構(gòu),適度增加核心城市土地供應。保證房企合理融資需求,助力企業(yè)恢復“造血”能力。消化存量房產(chǎn)、優(yōu)化增量住房。減少或暫停商品住宅去化周期長的城市的新增住宅用地供應,逐步落實增量土地供應與存量土地盤活掛鉤等政策。

第二,穩(wěn)步推進市場結(jié)構(gòu)改革,真正落實“人、房、地、錢”要素聯(lián)動機制。中長期來看,要加快構(gòu)建房地產(chǎn)發(fā)展新模式,根據(jù)人口結(jié)構(gòu)變化發(fā)展趨勢確定未來住房需求。科學安排土地供應和住房發(fā)展規(guī)劃,以人定房、以房定地、以房定錢。實施好保障性住房、城中村改造和“平急兩用”公共基礎(chǔ)設(shè)施等“三大工程”建設(shè)。穩(wěn)步推動土地財政轉(zhuǎn)型,引導土地資源向高效利用方向發(fā)展,實現(xiàn)良性可持續(xù)循環(huán)。加快補齊租賃住房短板,豐富商品房、租賃房、共有產(chǎn)權(quán)房等多品類供給形式,推動都市圈和城市群高質(zhì)量發(fā)展。

第三, 加強產(chǎn)品和服務創(chuàng)新, 拓寬房地產(chǎn)市場融資渠道。探索房地產(chǎn)市場權(quán)益類融資渠道,積極發(fā)展不動產(chǎn)投資信托基金(REITs)、住房抵押貸款支持證券(Mortgage-Backed Security,簡稱MBS)等多元化融資工具,盤活房屋存量,增加保障性和商業(yè)性租賃住房供應。撬動更多社會資本參與,發(fā)力探索金融支持房地產(chǎn)市場新業(yè)態(tài)、新模式,為住房租賃市場投資、開發(fā)、建設(shè)、運營提供多層次、全周期的金融產(chǎn)品和服務體系。

第四,金融機構(gòu)做好房企合理融資支持與風險監(jiān)管。銀行部門要積極響應政策引導,及時為房地產(chǎn)項目“白名單”等提供合理穩(wěn)定融資支持,同時積極助力加快推進保障性住房建設(shè)、“平急兩用”公共基礎(chǔ)設(shè)施建設(shè)、城中村改造等逐步落地。加快建立資金監(jiān)管和風險評估機制,做好貸后風險管理與監(jiān)控,及時發(fā)現(xiàn)并處置潛在風險隱患。

(吳丹為中國銀行研究院研究員。特約編輯/孫世選,責任編輯/丁開艷)