探索數(shù)據資產融資新路徑 助力數(shù)字經濟高質量發(fā)展

2024-11-13 00:00:00辛樹人

清華金融評論 2024年8期

數(shù)據要素的市場化配置是數(shù)字經濟高質量發(fā)展的內生動力,數(shù)據資產質押融資作為金融創(chuàng)新的一部分,實現(xiàn)了數(shù)據由資源化向資本化轉化的完整閉環(huán),成為推動數(shù)據資源價值變現(xiàn)的重要路徑之一。本文基于業(yè)內實踐,系統(tǒng)分析數(shù)據資產質押融資的關鍵環(huán)節(jié)和全流程風控要點,以期為行業(yè)內數(shù)據資產融資業(yè)務的規(guī)模化開展提供有益參考。

近年來,國家高度重視數(shù)字經濟,密集出臺多份政策文件支持完善數(shù)據產業(yè)生態(tài),推動數(shù)據要素價值創(chuàng)造、打造經濟增長新引擎逐漸成為共識。隨著《“數(shù)據要素×”三年行動計劃(2024—2026)》《加強數(shù)據資產管理的指導意見》等重要文件對金融業(yè)產品和服務的創(chuàng)新指引,數(shù)據要素鏈接金融市場開辟的巨大市場機遇吸引政府、銀行、企業(yè)、交易所等多方入局。為充分釋放數(shù)據要素潛能,推動數(shù)據資源價值變現(xiàn),國內多個省市均落地了數(shù)據資產質押融資案例,實現(xiàn)了數(shù)據由資源化向資本化轉化的完整閉環(huán),為數(shù)字經濟高質量發(fā)展注入了強大的內生動力。

商業(yè)銀行開展數(shù)據資產質押融資業(yè)務意義重大

數(shù)據資產質押融資是實現(xiàn)企業(yè)數(shù)據資源價值變現(xiàn)的重要途徑

對企業(yè)而言,數(shù)據價值的釋放路徑要經過數(shù)據資源化、數(shù)據資產化和數(shù)據資本化三個步驟。數(shù)據資產融資的前提要求企業(yè)對自身數(shù)據進行全面的價值識別,通過數(shù)據盤點、分類整理以及數(shù)據產品研發(fā),挖掘數(shù)據的應用場景,使數(shù)據滿足交易流通的條件,具備使用價值和交換價值,實現(xiàn)數(shù)據要素向數(shù)據資源、數(shù)據資產的有效轉化。數(shù)據資產質押貸款過程中,企業(yè)將其擁有的數(shù)據資產質押給商業(yè)銀行,從而獲得生產經營所需資金支持,實現(xiàn)數(shù)據資產價值變現(xiàn)。

數(shù)據資產質押融資為企業(yè)拓展融資渠道提供了一種全新的解決方案

當前科技企業(yè)、中小企業(yè)等由于缺乏有效的不動產抵押擔保,很難通過傳統(tǒng)融資途徑獲得充足資金支持。隨著數(shù)字經濟的飛速發(fā)展,這些企業(yè)通過對其合法擁有的數(shù)據資產進行加工處理,并深度挖掘數(shù)據在特定場景中的應用價值,使之變成具有市場認可度、可交易流通的產品,便能夠憑借自身的數(shù)據優(yōu)勢,通過數(shù)據資產質押的方式獲得銀行貸款,從而破解科技企業(yè)、中小企業(yè)當前面臨的融資困境,為科技金融、普惠金融發(fā)展注入新的活力。

數(shù)據資產質押融資有助于推動地方經濟可持續(xù)發(fā)展

相關統(tǒng)計顯示,公共數(shù)據資源占全社會數(shù)據資源總量的80%左右,是我國數(shù)據要素供給體系的重要組成部分。隨著公共數(shù)據授權運營機制在各地試水推進,授權運營單位通過數(shù)據資產質押這一創(chuàng)新融資方式,獲得企業(yè)轉型升級、技術創(chuàng)新所需的發(fā)展資金。數(shù)據資產質押融資有助于企業(yè)拓寬融資渠道、激活無形資產和促進產業(yè)發(fā)展,降低地方政府對土地財政的過度依賴,為地方經濟發(fā)展注入強勁動力,提升地方經濟的競爭力和可持續(xù)發(fā)展能力。

數(shù)據資產質押融資須把控好四個關鍵環(huán)節(jié)

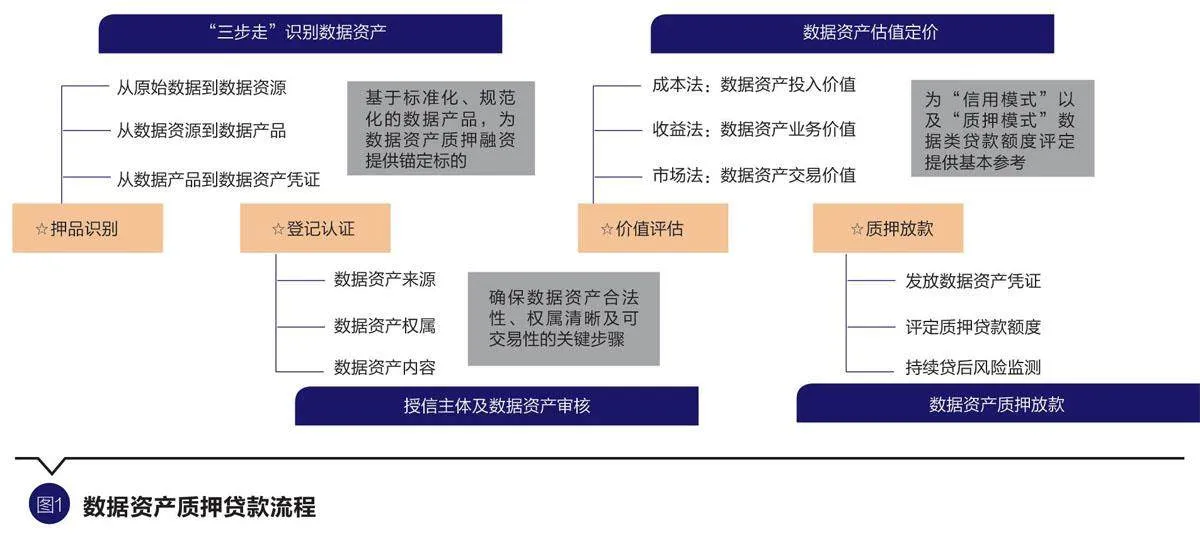

數(shù)據資產質押貸款作為一種創(chuàng)新的信貸方式,具有標的新、模式新、運營新、處置新等特征,與現(xiàn)有貸款模式形成高效銜接,助力“輕資產、重數(shù)據”企業(yè)解決融資難題。恒豐銀行深入貫徹落實中央金融工作會議精神,主動融入數(shù)字經濟發(fā)展大局,積極探索數(shù)據資產化路徑,在創(chuàng)新數(shù)據資產估值與入表研究基礎上,進一步深化同地方數(shù)據交易所的合作,針對擁有特色數(shù)據產品的企業(yè),初步建立了一套涵蓋押品識別、登記認證、價值評估、質押放貸四個關鍵環(huán)節(jié)的數(shù)據資產質押融資體系,并以此作為指導,推動相關數(shù)據資產融資業(yè)務落地。

數(shù)據資產押品的識別

數(shù)據資產的價值變現(xiàn)能力成為評估其作為押品可行性的首要因素。數(shù)據交易所上架和流通的數(shù)據產品,具有標準化、規(guī)范化的特點,成為商業(yè)銀行數(shù)據押品的較優(yōu)選擇。商業(yè)銀行可通過“三步走”策略實現(xiàn)數(shù)據要素新特征下對數(shù)據資產押品的識別,助力數(shù)據資產信貸中的價值實現(xiàn)和可靠計量。“三步走”策略具體指:第一步從原始數(shù)據到數(shù)據資源,第二步從數(shù)據資源到數(shù)據產品,第三步從數(shù)據產品到數(shù)據資產憑證。

數(shù)據資產登記認證

數(shù)據資產的登記認證是確保數(shù)據資產合法合規(guī)、權屬清晰及可交易的重要前提。隨著國家政策指向逐漸明確,尤其是“數(shù)據二十條”出臺后,數(shù)據確權勢在必行,其意義不限于“止爭”,更重要的是推動數(shù)據安全有序流通和再開發(fā)利用。在這一環(huán)節(jié),數(shù)據交易所對數(shù)據資產的來源及權屬進行核實和記錄,并與信貸業(yè)務中的盡職調查流程緊密相連,為數(shù)據資產提供一個官方的、可信的權屬證明,不僅有助于提升數(shù)據資產的市場認可度,還能為金融機構提供風險評估依據。

數(shù)據資產價值評估

數(shù)據資產的價值評估是審批環(huán)節(jié)確定貸款額度的關鍵依據。由于數(shù)據資產具有主體多元性、衍生性、價值易變性等特征,其價值評估與傳統(tǒng)資產相比難度更大。目前,數(shù)據資產的價值評估主要基于傳統(tǒng)的成本法、收益法和市場法三種方法,尚未形成系統(tǒng)高效、標準統(tǒng)一的數(shù)據資產估值與定價方法,需要從創(chuàng)新中尋求數(shù)據資產估值定價的最優(yōu)解。

數(shù)據資產質押放款

數(shù)據資產質押放款是實現(xiàn)數(shù)據資產價值變現(xiàn)的核心環(huán)節(jié)。在該環(huán)節(jié)中,商業(yè)銀行需要依托數(shù)據資產憑證確認數(shù)據資產的權屬及價值,并基于數(shù)據資產憑證信息確定是否發(fā)放貸款以及發(fā)放貸款的具體額度。同時,依托數(shù)據交易所將數(shù)據資產押品的“已質押”標記體現(xiàn)在數(shù)據資產憑證上,并通過數(shù)據資產憑證信息的動態(tài)更新功能,在貸后階段持續(xù)監(jiān)測資產狀態(tài),有效避免數(shù)據資產重復質押和押品落空問題。

數(shù)據資產質押融資須做好全流程風險管控

在數(shù)據資產質押融資中,商業(yè)銀行須以數(shù)據資產作為 “核心”與“主線”,建立覆蓋貸款全生命周期的風險管理體系,實現(xiàn)授信全流程管控。

貸前風險管理

貸前調查是授信的“首道關口”,調查內容涉及授信主體和數(shù)據押品兩方面。授信主體調查方面,由于企業(yè)是保障貸款正常發(fā)放并順利收回的基礎,因此同傳統(tǒng)授信業(yè)務一樣,數(shù)據資產質押貸款也需要重點關注授信企業(yè)的經營模式、盈利狀況、未來市場前景、第一還款來源的穩(wěn)定性、實際控制人等情況,把控總體風險。數(shù)據押品調查方面,需要重點關注擬質押數(shù)據資產權屬的合法有效性和完整性、數(shù)據資產的法定有效期限、數(shù)據資產的應用場景和經濟價值等,并判斷合理的質押率。

貸中風險管理

貸中審批作為授信的“第二道防線”,需要做好風險分擔機制設計和數(shù)據資產質押管理。針對風險分擔機制,商業(yè)銀行須深入挖掘數(shù)據資產的內在價值,對授信企業(yè)以及質押數(shù)據資產進行準確評估和評級,可協(xié)調政府、擔保機構、保險公司等參與者,建立數(shù)據資產質押貸款風險共擔機制,以便在授信違約時最大限度減輕銀行面臨的損失。針對數(shù)據資產質押,商業(yè)銀行要嚴格執(zhí)行數(shù)據資產作為擔保物出質的必要程序,按照相關法律法規(guī)簽訂數(shù)據資產質押合同并進行質押登記,明確權利范圍、質押擔保范圍、質權實現(xiàn)方式等事項,以確保權利清晰明確、可追溯。

貸后風險管理

貸后管理是銀行及時掌握授信動態(tài)的“規(guī)定動作”,除對借款人的生產經營等各方面進行常規(guī)的貸后監(jiān)測外,還需要重點關注數(shù)據資產質押物的價值變化。一方面要關注外部環(huán)境因素的變化情況,包括國家政策的發(fā)展趨勢、數(shù)據應用場景、相關市場的技術發(fā)展水平、與質押數(shù)據資產具有競爭性或替代性的同類產品發(fā)展情況等;另一方面要關注質押數(shù)據資產的內在價值變化情況,商業(yè)銀行可依托場內數(shù)據產品的交易信息,以及企業(yè)和數(shù)據資產的認證信息,對質押資產的價值進行實時更新和監(jiān)控。

貸款違約處置

違約處置是銀行最大限度減少授信損失的“安全墊”。數(shù)據資產質押貸款業(yè)務發(fā)生違約后,商業(yè)銀行可通過三種途徑保全資產:一是通過風險共擔機制緩釋風險。商業(yè)銀行可根據貸款發(fā)放時設定的風險分擔條款,通過政府風險補償基金、擔保公司或保險公司代償?shù)确绞骄忈尣糠中刨J風險。二是轉移數(shù)據經營權。鑒于數(shù)據經營權可產生經濟收益,故當借款人違約時,商業(yè)銀行可考慮對質押數(shù)據資產的數(shù)據經營權進行轉移,通過向數(shù)據交易所或第三方數(shù)商出讓數(shù)據經營權進行分潤,實現(xiàn)貸款資金逐步回收。三是進行數(shù)據資產拍賣。通常進行質押的數(shù)據資產具有較高的經濟價值,因此商業(yè)銀行在貸款違約時,可考慮對數(shù)據資產進行拍賣處置,用拍賣所得資金實現(xiàn)貸款回收。

商業(yè)銀行開展數(shù)據資產質押融資業(yè)務的建議

聚焦數(shù)據密集型行業(yè)特點,充分評估可作為質押物的數(shù)據資產價值

數(shù)據密集型行業(yè)數(shù)據積累豐富,數(shù)據應用場景廣泛,商業(yè)銀行須深入分析行業(yè)特點,充分評估數(shù)據的規(guī)模、質量、應用場景、增長潛力以及對企業(yè)運營的貢獻等,以此來準確判斷數(shù)據資產的內在價值。比如,對金融科技領域可重點關注數(shù)據庫訪問、調研報告、算法模型等數(shù)據類型;對電子商務領域可重點關注上下游交易數(shù)據、報關數(shù)據、客戶關系數(shù)據以及市場分析報告等數(shù)據類型;對醫(yī)藥健康領域可重點關注企業(yè)研發(fā)過程中產生的臨床試驗數(shù)據、藥物安全數(shù)據等研發(fā)數(shù)據,以及銷售過程中產生的市場份額、客戶需求等市場數(shù)據。商業(yè)銀行在開展數(shù)據資產質押貸款前,須對擬質押的數(shù)據資產進行嚴格的評估,基于評估價值確定合理的貸款額度和期限,通過合理的貸款流程設計來有效規(guī)避業(yè)務風險。

鎖定潛在目標客群,開展針對性營銷

一方面可重點關注已實現(xiàn)數(shù)據資產入表的企業(yè)。數(shù)據資產入表是對數(shù)據要素作為資產發(fā)揮價值的合法確認,是實現(xiàn)數(shù)據資產化并進而以入表資產撬動信貸融資、探索數(shù)據資本化的重要路徑。因此,已實現(xiàn)數(shù)據資產入表的企業(yè),其相關數(shù)據資產的價值及業(yè)務貢獻直觀反映在財務報表中,更有利于銀行信貸人員甄別選擇,可作為銀行的重點拓展客群。另一方面可重點關注數(shù)據交易所已掛牌企業(yè)。數(shù)據交易所在數(shù)據資產流通交易中發(fā)揮了重要的連接作用,通過數(shù)據交易所,銀行可及時獲取數(shù)據資產的交易量、交易活躍度以及市場定價等信息,從而能夠相對準確地判斷數(shù)據資產的價值。因此商業(yè)銀行可同各地數(shù)據交易所開展深度合作,擇優(yōu)選擇擁有高活躍度、高交易量數(shù)據產品的企業(yè)作為潛在目標客群。

探索風險分擔機制,促進業(yè)務良性發(fā)展

商業(yè)銀行在設計風險分擔機制時,應充分考慮數(shù)據資產的特殊性,充分利用風險分散、風險轉移等多種方法防范業(yè)務風險。一是可引入多元化的質押物分散風險。商業(yè)銀行可采取多個數(shù)據資產組合質押的方式,降低單一數(shù)據資產質押帶來的風險。二是與第三方機構合作共擔風險。商業(yè)銀行可同數(shù)據交易所、數(shù)據評估機構等建立合作關系,共同制定數(shù)據資產評估和質押標準,以分潤形式實現(xiàn)風險共擔。三是通過購買保險、引入擔保轉移風險。商業(yè)銀行一方面可利用保險機制,購買數(shù)據資產質押貸款相關的保險產品,將部分風險轉移給保險公司;另一方面也可引入擔保機構,為數(shù)據資產質押貸款提供擔保服務,降低銀行風險敞口。

(辛樹人為恒豐銀行黨委書記、董事長。特約編輯/孫世選,責任編輯/丁開艷)