如何布局紅利資產投資?

2024-11-21 00:00:00劉翀

現代商業銀行·財富生活 2024年10期

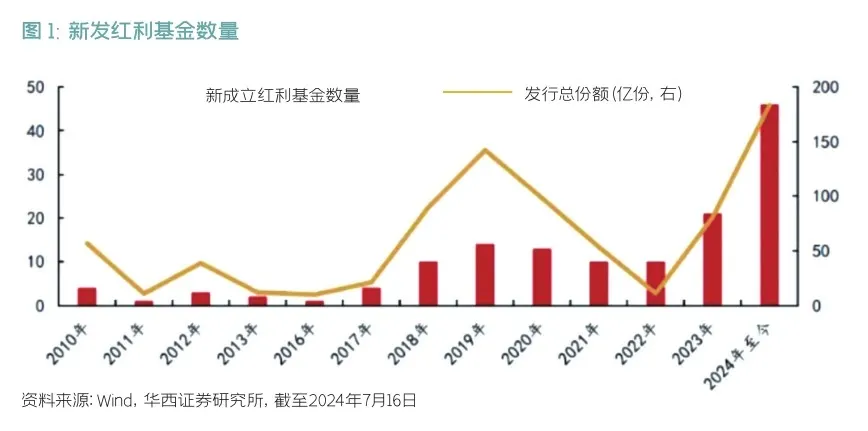

最近兩年,紅利策略受到市場極大關注,以銀行股為代表的高股息資產表現搶眼,在整體表現一般的A股中走勢突出。Wind數據顯示,截至今年9月5日,即便經歷了從今年5月底至今的一波調整,銀行板塊仍然以11.20%的收益率位居申萬一級行業今年以來的漲幅榜首。而從2023年以來,中證紅利全收益指數收益率達10.76%,同期中證全指全收益指數收益為-17.27%。此外,截至7月中旬,今年年內新發的紅利基金共計46只,發行份額183億份,已經遠超去年全年的水平,在權益基金新發愈發困難的當下,紅利基金的發行火熱也反映了市場對于紅利策略的偏好。

經典的紅利策略,是以股息率為核心指標進行選股,主要投資于持續穩定派發分紅的公司,力求通過公司的穩定分紅獲得盈利空間。在A股市場,紅利指數通過篩選股息率高、盈利能力穩定、有良好分紅歷史的公司,形成特定的股票組合,有望提供相對穩定的收益。

從紅利指數的選股標準不難看出,紅利指數具有高股息、高分紅、低估值等特征,呈現出比較鮮明的價值風格,其中,高股息率是紅利指數最突出的特點。代表指數中,像中證紅利指數、深證紅利指數、上證紅利指數、滬深300紅利指數等都屬于紅利指數的一員,比如滬深300紅利指數,就是從滬深300指數樣本中選取股息率較高的50只上市公司證券作為指數樣本,反映滬深300指數樣本中高股息率證券的整體表現。

最近兩年時間,由于A股市場整體表現低迷,資金轉向波動更小、預期更為穩定的紅利資產。從長周期來看,紅利資產也依舊值得看好。首先,高股息、持續穩定派發分紅等指標,在一定程度上能證明公司相對較好的盈利能力,現金流也較為充足。從這一點來看,高股息標的通常具備超額收益和較高的勝率。其次,從估值水平來看,自2016年以來,中證紅利指數點位持續震蕩上行,但市盈率只是在近兩年略有上漲,估值仍舊保持在歷史偏中低水平。今年5月底以來,紅利資產有所回調,自5月31日到9月5日,中證紅利指數(000922.CSI)累計下跌13.10%,主要是受周期資源類板塊回調拖累及上市公司現金分紅導致指數自然回落。但與此同時,經歷這輪回調后,多個紅利風格相關行業安全邊際得到提升。根據Wind數據,截至2024年9月5日,中證紅利指數(000922.CSI)的最新市盈率PE-TTM為6.91倍,位于近十年的30.51%分位點,仍處于合理偏低區域。

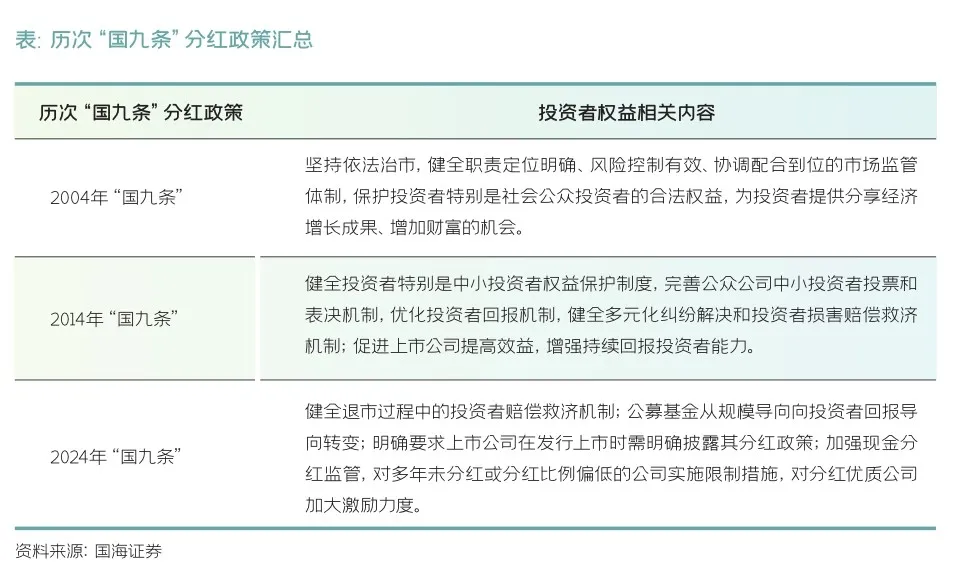

而從政策層面來看,最近幾年,政府和監管部門相繼出臺各項鼓勵、支持、加強分紅的政策,預計未來紅利資產的規模、質量、重要性,都有望得到進一步提升。

4月12日,國務院印發《關于加強監管防范風險推動資本市場高質量發展的若干意見》,亦稱新“國九條”。新“國九條”一項重要內容是進一步強化了上市公司現金分紅監管,明確對多年未分紅或分紅比例偏低的公司,限制大股東減持、實施風險警示。加大對分紅優質公司的激勵力度,多措并舉推動提高股息率。增強分紅穩定性、持續性和可預期性,推動一年多次分紅、預分紅、春節前分紅。

從新“國九條”的政策導向來看,預計未來A股的現金分紅率及股息率有望得到進一步提升,長期看將會對紅利投資的投資邏輯帶來深遠影響。

對于投資者而言,如想投資紅利類資產,借道紅利主題ETF基金進行布局或是較為便捷的方式。不過,在當前市場上,紅利主題相關ETF產品的種類較多,細分策略與方向差異也相對較大,在不同市場環境中的表現也不盡相同。投資者在選擇產品時,需要觀察標的指數的編制方案、策略差異、行業分布等。對于想體驗純粹紅利投資的投資者來說,不妨考慮紅利ETF;對于偏好低波動的紅利投資者來說,可以考慮紅利低波ETF;對于想在特定行業或主題內部挖掘紅利投資機遇的投資者而言,可以考慮央企紅利ETF等;而對于想投資近年來紅利低波資產比較火的港股市場的投資者,可以考慮港股通紅利低波ETF等。此外,除了產品的投資方向,投資者在投資前,還要綜合考慮該基金的規模、流動性、跟蹤誤差與費率、管理人優勢等因素,從而獲取更好的投資體驗。