中國政策性農業保險發展水平評價

2024-12-03 00:00:00馬鳳才王旭

安徽農業科學 2024年22期

摘要 政策性農業保險作為提供給農戶的重要風險管控工具之一,能夠在農業災害發生時減少農業生產經營者的損失并快速恢復生產。基于政策性完全成本保險和收入保險首批試點地區2014—2021年省級面板數據,構建綜合評價指標體系,利用熵值-TOPSIS法測算樣本地區政策性農業保險的發展水平。結果表明:政策性農業保險的發展受到農險發展水平、農險運行效率等多種因素的共同作用,且其發展水平存在明顯的地區差異性;新型政策性農業保險實施后,由于農戶接受程度低、農險承保機構風險擔憂等原因,部分省份出現發展水平下降走勢。為不斷推進政策性農業保險高質量發展,各省份應多方面推進農業保險高質量發展、因地制宜發展政策性農業保險、提升農戶參保意識、調動農險經營主體承保積極性。

關鍵詞 政策性農業保險;績效評價;熵值-TOPSIS法

中圖分類號 S-9;F 323 文獻標識碼 A

文章編號 0517-6611(2024)22-0226-05

doi:10.3969/j.issn.0517-6611.2024.22.046

開放科學(資源服務)標識碼(OSID):

Evaluation of the Development Level of Policy-based Agricultural Insurance in China—Based on the Data of Full-cost Insurance and Income Insurance Pilot Areas

MA Feng-cai,WANG Xu

(College of Economics and Management,Heilongjiang Bayi Agricultural University,Daqing,Heilongjiang 163319)

Key words As one of the important risk management tools provided to farmers, policy agricultural insurance can reduce the losses of agricultural production operators and quickly restore production when agricultural disasters occur. This paper constructs a comprehensive evaluation index system based on the provincial panel data of the first batch of pilot regions of policy full-cost insurance and income insurance from 2014 to 2021, and measures the development level of policy agricultural insurance in the sample regions using the entropy value-TOPSIS method. The results show that the development of policy-based agricultural insurance is subject to the joint effect of various factors such as the development level of agricultural insurance and the operational efficiency of agricultural insurance, and there are obvious regional differences in its development level;after the implementation of the new policy-based agricultural insurance, some provinces have seen a decline in the development level due to the low acceptance level of farmers and the risk concerns of agricultural insurance underwriting organizations. In order to continuously promote the high-quality development of policy-based agricultural insurance, provinces should promote the high-quality development of agricultural insurance in many aspects, develop policy-based agricultural insurance according to local conditions, enhance the awareness of farmers to participate in the insurance, and mobilize the underwriting enthusiasm of agricultural insurance operators.

Key words Policy-based agricultural insurance;Performance evaluation;Entropy value-TOPSIS method

農業作為其他產業的經濟支撐,卻要面臨比其他產業更多的風險,如市場風險、自然災害風險、農產品價格波動等等。為減少由于風險發生而導致以農業生產經營為主要收入方式的農戶收入損失,政策性農業保險相應出臺。自2007年以直接物化成本為主的農業保險保費補貼政策出臺后,我國農業保險發展迅速,截至2022年我國農業保險保費收入1219.4億元,同比增長25%,已成為世界上農業保險保費規模最大的國家[1]。為進一步保障農民種糧積極性,幫助農民規避風險、減少農業收入的波動和健全政策性農業保險制度,2018年中央一號文件提出探索三大糧食完全成本保險和收入保險試點工作,同年8月中央財政部、農業農村部、銀保監會聯合發布《關于開展三大糧食作物完全成本保險和收入保險試點工作的通知》,選取內蒙古、遼寧、安徽、湖北、山東、河南部分縣域作為第一批試點區域,開展為期3年的三大糧食完全成本保險和收入保險試點工作。2021年財政部、農業農村部和金融監管總局聯合發布《關于擴大三大糧食作物完全成本保險和種植收入保險實施范圍的通知》,伴隨試點縣域政策性農業保險的成功實施,2023年三大糧食作物完全成本保險和種植收入保險的實施范圍擴大到全國所有產糧大縣。

自2007年實施農業保險補貼政策以來,大部分學者選擇針對傳統的直接物化成本保險、巨災保險、養殖保險等為研究對象進行農險發展水平、實施績效的多角度綜合評價。在鄉村振興視角下看,農業保險在保護糧食安全、促進農業現代化轉型、全面推進鄉村振興過程中會產生促進作用,但是在影響程度上存在地區差異和局限性[2-3]。在農業保險聯合機制助力鄉村振興的模式探索中,“互聯網+農業保險”模式[4]、“保險+期貨”模式[5]、“農業保險+信貸”模式[6]等是助力鄉村振興的重要作用機制。從省域視角出發,我國農業保險保費收入增長迅速但存在區域差異性,且空間聚集特征較為顯著[7],其中四川省農業保險與鄉村振興的綜合評價指數呈現上升趨勢[8]、安徽省農業保險子系統的綜合發展水平呈現上升趨勢[9]、甘肅省農業保險的發展水平整體偏低但呈現逐年上升的趨勢[10]。在農業保險高質量發展視角下,農業保險的高質量發展是受到農戶福利水平、市場運行效率[11]、農業發展水平、農村金融支農[12]、農業補貼、農產品銷售狀況[13]等因素的共同作用,且區域差異性較大。農業保險在順應新時期高質量發展的要求下,應堅持穩中求進的方針,持續提升農業保險得到功能質效[14]。

綜上所述,目前我國對農業保險績效評價的研究大多數集中在對傳統政策性農業保險上,針對2018年開始實行的新型政策性農業保險的研究相對較少,且很多研究只單一地從某個省域視角出發,缺少地區之間的聯動對比。因此,筆者以2018年政策性完全成本保險和種植收入保險的首批試點地區的農險發展水平為研究對象,構建評價指標體系,并運用熵值-TOPSISI法對各地區的政策性農業保險發展水平進行測度與對比,以期能夠如實反映新型政策性農業保險的實施效率,助推政策性農業保險高質量發展。

1 研究方法與數據來源

1.1 研究方法

目前,常見的綜合評價方法有層次分析法、特爾斐法、熵值法、變異系數法、主成分分析法、因子分析法等。層次分析法和特爾斐法為主觀分析法,是基于評價者打分的評價方法,其缺點是評價效果很大程度上會受到評價者的主觀認知和偏好的影響,故評價結果會有失偏差。熵值法、變異系數法、主成分分析法、因子分析法為客觀賦權法,但熵值法和變異系數法無法準確顯示數據的獨立性,變異系數法適合數量多且相關性高度的數據,主成分分析法的降維則會導致原始數據損失。而熵d13d935b4bd44ec3788d94174918f44b7103950c8964ce7127baa7b00d794ac9值-TOPSIS法不僅能夠避免主觀打分對評價結果的影響,還能夠得到全面直觀的評價結果,基于此該研究選取該方法進行研究。

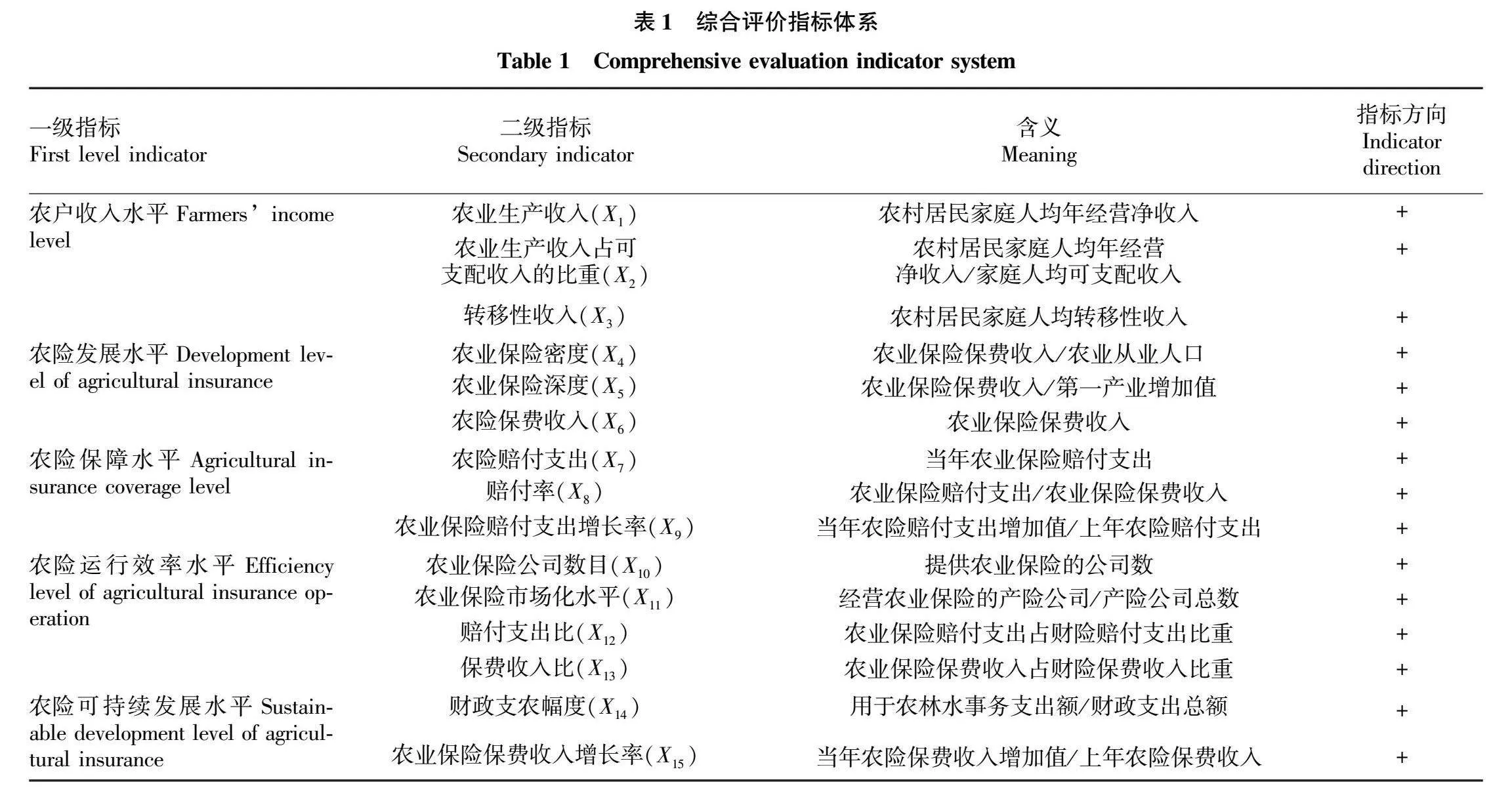

1.2 評價指標體系的構建

該研究評級指標構建將以科學性、合理性、系統性及數據的可得性為構建基礎,并參照李琴英等[11]構建的評價指標,從農戶收入水平、農險發展水平、農險保障水平、農險運行效率、農險可持續發展水平5個方面選取15個具體指標建立指標體系(表1),對內蒙古、遼寧、安徽、湖北、山東、河南地區的政策性農業保險發展水平進行綜合評價。

農戶收入水平。保障和提升農戶收入作為政策農業保險的實施目標之一,在受災前,政策性農業保險可以轉移農民的生產種植風險,提高農民種植積極性;在受災后,政策性農業保險能夠及時為農民提供補償,使得農民能夠快速恢復生產,減小收入損失。因此,政策實施后,試點地區農戶收入水平能夠一定程度上反映政策性農業保險的實施成效。

農險發展水平。政策性農業保險的發展目標在為農民實現收入上的保障、幫助農戶轉移風險之外,還要做到“擴面、增品、提標”,逐漸擴大農業保險的覆蓋面、增加農業保險險種、提升農業保險的服務質量。農業保險發展水平指標能夠直觀地反映農業保險的發展情況,為推進政策性農業保險結構性改革提出現實依據。

農險保障水平。政策性農業保險作為農業風險管控工具之一。從宏觀層面來看,政策性農業保險能夠為國家糧食安全提供保障,從微觀層面來看,能夠為農民收入和農民生產經營提供保障。農險保障水平通過農險賠付支出、賠付率等指標進行衡量,能夠體現出農業保險的保障作用。

農險運行效率水平。政策性農業保險的高質量發展離不開良好的市場運行環境,農業保險的結構性改革同樣也包括市場結構的調整,合理的運行機制、市場占有率等是為農民提供更加優質的服務的基礎,農險運行效率水平在一定程度上體現了提供農險服務能力的大小。

農險可持續發展水平。政策性農業保險作為一種持久發揮作用的政策機制,想要實現高質量發展就要保證一定的增長速度。因此,在考慮評價農業保險高質量發展水平時,不可忽略農業保險的漸進性和系統性。

1.3 數據來源

研究數據來源于2017—2021年內蒙古自治區、遼寧省、安徽省、湖北省、山東省、河南省的統計年鑒、各年統計公報,2018—2022年《中國統計年鑒》《中國保險年鑒》以及各省財政廳數據。

2 結果與分析

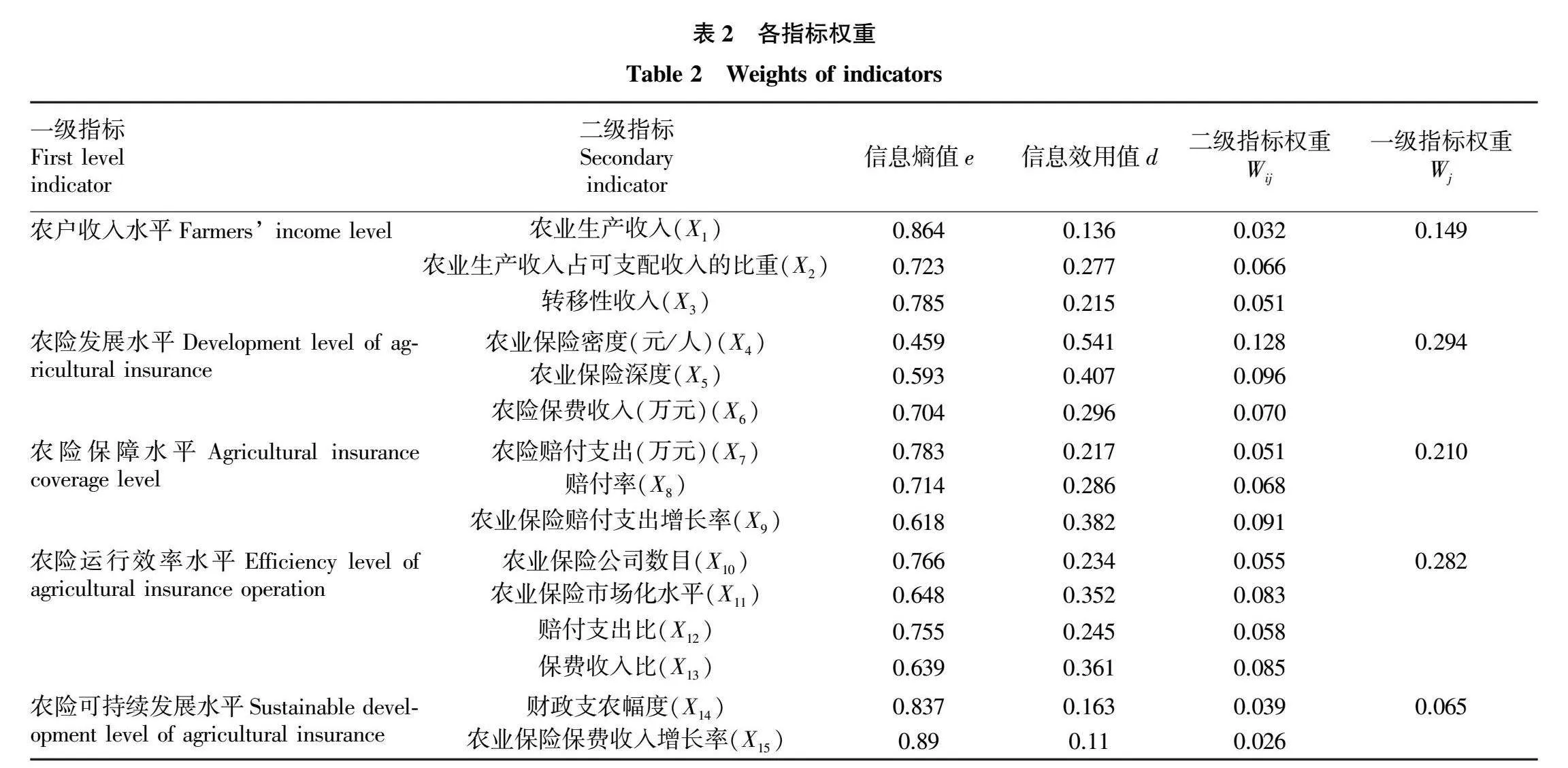

2.1 各指標權重分析

由表2可知,一級指標中農險發展水平和農險運行效率水平在政策性農業保險的發展過程中發揮作用較大,權重占比分別是0.294和0.282,說明農險發展水平和農險運行效率在政策性農業保險發展中起到核心引領作用,對政策性農業保險的發展的影響程度較大。其次,農業保障水平占比0.210,在綜合評價體系中也是首要評價依據。再次,農戶收入水平(0.149)和農險可持續發展水平(0.065),為政策性農業保險綜合評價的整體性和全面性提供了基礎,但對政策性農業保險的高質量發展影響較小。

從二級指標來看,農業保險密度占比最高,其權重為0.128,代表農業保險密度在推進政策性農業保險發展中的作用最為顯著。同時,農業保險深度、農業保險賠付支出增長率、農業保險市場化水平、保費收入比的指標權重均高于0.080,位于權重占比第一梯隊,這表明該4項指標是影響農業保險發展水平的重要因素。其次,農業生產收入占可支配收入的比重、轉移性收入、農險保費收入、農險賠付支出、賠付率、農業保險公司數目、賠付支出比的指標權重均大于0.050,處于中上水平,說明其在農業保險的發展過程中的影響效果也較為顯著。

2.2 發展水平綜合得分分析

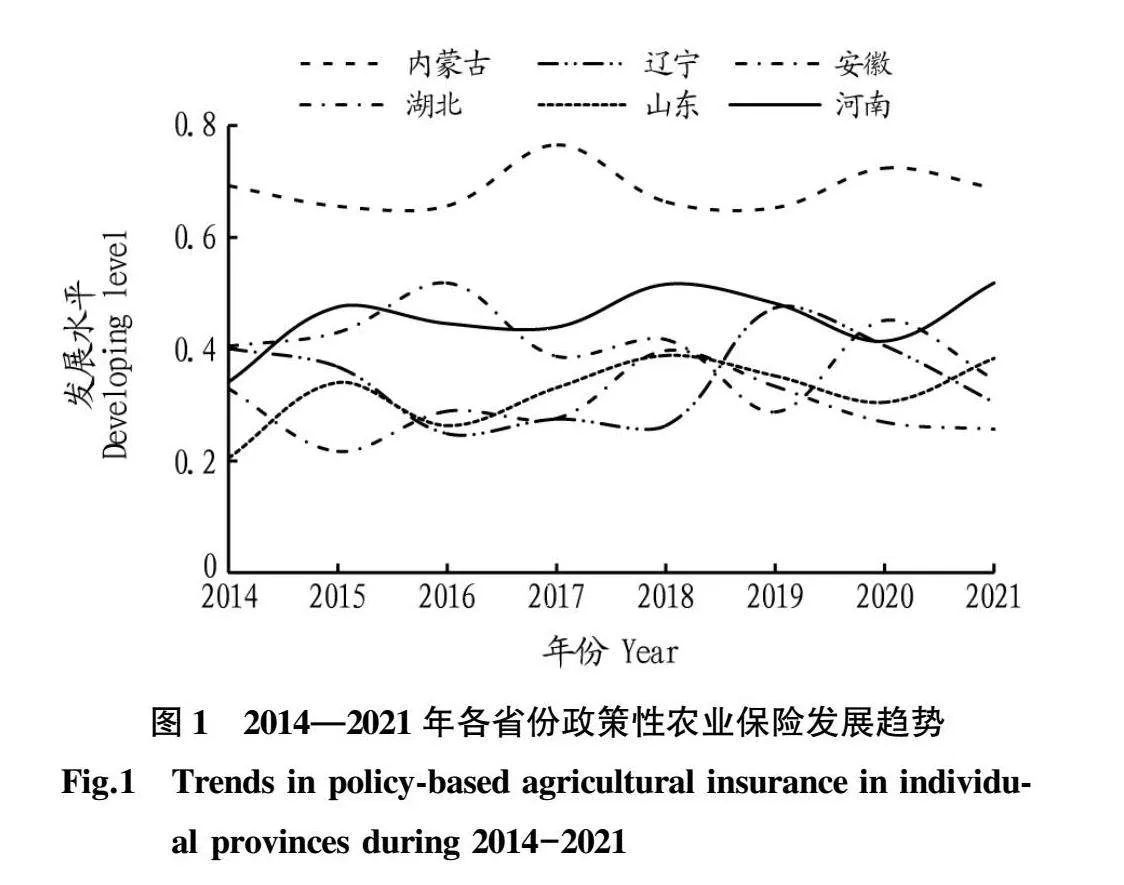

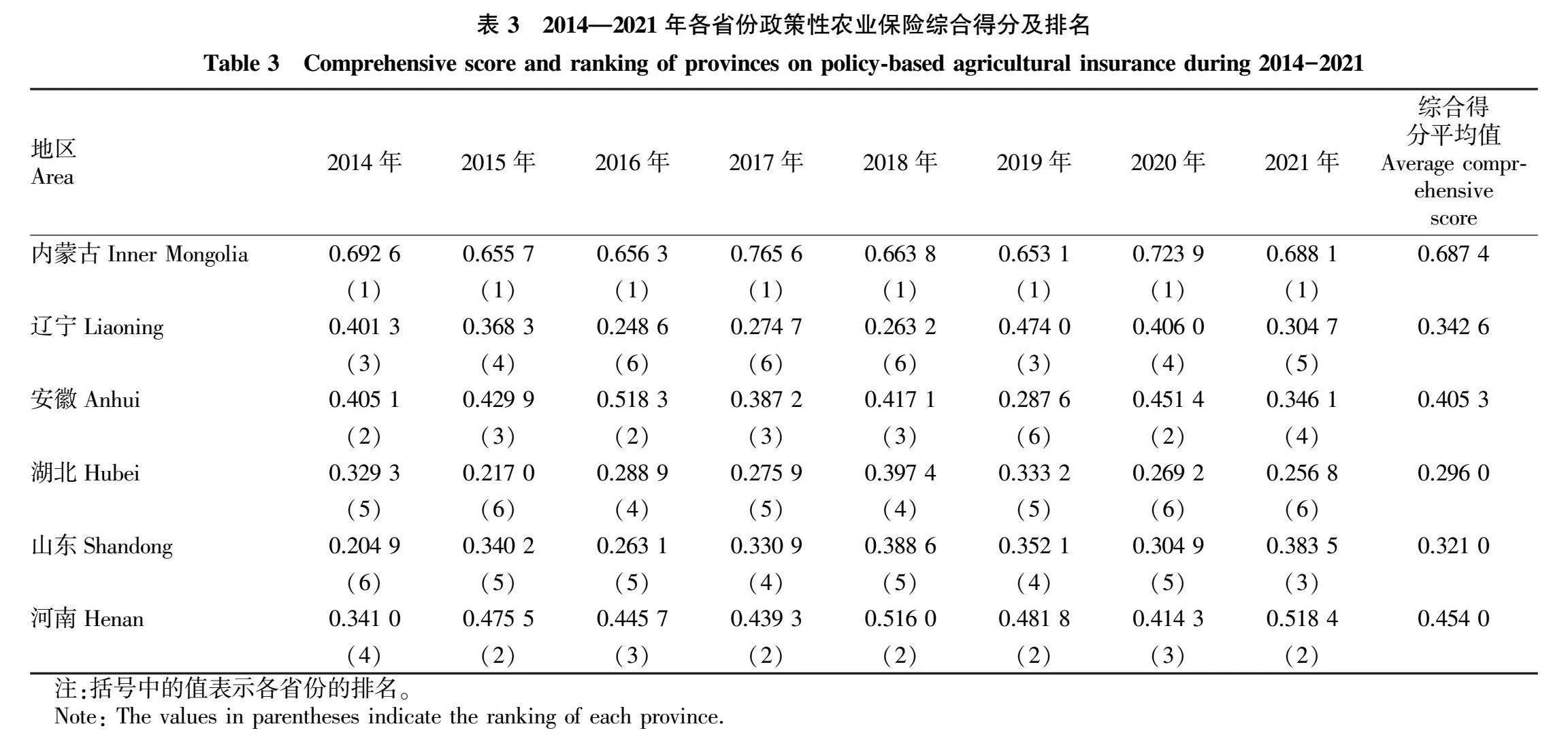

表3為內蒙古、遼寧、安徽、湖北、山東、河南2014—2021年政策性農業保險發展水平綜合得分及排名,從表中可以看出,雖然政策性農業保險表現出循序漸進提升的發展過程,但各省份的發展情況存在較為顯著的區域差異性。

對表3中綜合得分平均值排序發現,內蒙古在所有測度省份中的政策性農業保險發展最為穩定,且持續性處在首位。原因可能是,內蒙古作為我國的傳統農業大省,地域遼闊,農牧業發達,2022年農林牧漁業總產值已達4 316.76億元,其全年農作物總播種面積達869.0萬hm2。自2007年內蒙古成為首批政策性農業保險試點后,農業保險行業不斷發展,從單一的農險經營主體不斷擴大承保機構規模的同時,保費收入和保費賠付也逐年增加,充分體現了農業保險的風險保障功能。再者,內蒙古地區的政府保費補貼力度高、特色農業保險險種豐富、不斷出臺因地制宜的農業保險政策也是內蒙古地區政策性農業保險持續高質量發展的重要因素。

河南政策性農業保險綜合發展水平排名第2。河南省政策性農業保險綜合發展水平排名靠前是受到其農險發展水平、農險運行效率等多因素的共同作用。河南省在2017年根據其農業發展的實際情況對多個農作物農業保險險種、政策補貼比例做出調整后,不斷推進農業保險的高質量發展,逐步實現了保費收入、保險密度和深度的提升。同時,河南省農業保險經營主體的多樣性及不斷升級轉型,為農業保險在多方面覆蓋作物品種和農戶上提供了支撐,進而政策性農業保險的發展水平也得到了提高。

安徽省的政策性農業保險發展水平綜合得分平均值居第3位。安徽省的農業保險政策性補貼開始于2008年,在此之后,經過不斷地進步發展,2021年安徽省農業保險保費收入43.62億元,賠付支出28.42億元,為廣大農民提供了保障。安徽省在發展農業保險的過程中,不斷結合地區實際情況,因地制宜發展特色農險險種,例如長豐縣草莓種植保險、大棚蔬菜種植保險等,也正因為農險險種的多樣性和特色性,其農民投保率持續增長,是安徽省政策性農業保險持續穩定良好發展的重要原因之一。

湖北省在綜合評價地區中排名末尾。根據對各指標得分分析,湖北省的保費收入、農險險種數量相對于同處于中部地區的河南省和安徽省較低,尤其是具有當地特色的險種較為缺失,覆蓋區域相對有限。同時,從農業保險的保險深度和密度上來看,排名也相對落后,2021年湖北省的農業保險密度和深度分別為341.17元/人和0.65%,而安徽省的農業保險密度和深度分別為559.95元/人和1.30%,兩者之間具有一定差距。另外,通過對湖北地區農業災害進行了解后發現,湖北省各個區域地理條件不同,農業災害發生的概率不盡相同,但并沒有根據區域不同制定不同的補貼機制,這也間接導致了湖北省政策性農業保險發展的不平衡。

2.3 分階段發展水平趨勢分析

2018年中央一號文件首次提出政策性完全成本保險和收入保險試點工作,經過試點地區該新型政策性農業保險的成功開展,直到2023年已實現政策性完全成本保險和收入保險在全國所有產糧大縣覆蓋。以2018年為時間節點,觀察政策實施前后政策性農業保險發展的變化趨勢。

圖1為各省份2014—2021年政策性農業保險發展的整體走勢,從圖中可以看出,各地區的發展水平存在明顯的地區差異性,僅內蒙古地區處于較高的發展水平階段,其他地區發展水平階段相對較低。對比2014—2017年政策性農業保險發展水平來說,2018年新型政策性農業保險實施后,并沒有實現發展水平較大程度上升,且部分省份存在發展水平下滑的走勢。其原因可能是,首先,從農戶角度看,對新型政策性農業保險的接受程度較低。相較于傳統農業保險來說,農戶對新型政策性農業保險的補貼模式、補貼比例等仍處于了解階段,這就導致了投保率的降低。其次,從農業保險經營主體角度看,新型政策性農業保險的承保險種增多,這就要求保險公司需要進行多元化的創新改進,但由于大多數保險公司出于市場風險大、賠付高等的考慮,在政策實施初期,大多數承保機構“望而卻步”,致使選擇擔保新型政策性農業保險的承保機構相對較少。最后,對于個別省份在新型政策性農業保險實施后出現發展水平下降的趨勢,可能是由于近年來農業災害的不斷發生,在一定程度上限制了農業保險的發展,例如河南省受2021年重大的洪澇災害的影響,大量農作物受災,農戶損失嚴重,這也可能是其發展水平走勢出現了下滑的趨勢的緣由之一。

由于政策的實施具有一定的階段性和連續性,政策實施的效果無法在短時間內完整體現,從圖1可以看出,新型政策性農業保險實行后,沒有立即體現出農業保險高速發展的特征,且個別省份政策性農業保險發展水平呈下降趨勢。

3 結論

3.1 結論 ①政策性農業保險的發展受到農險運行效率、農險發展水平、農險保障水平等因素的共同作用。②在測度時間范圍內,內蒙古、河南、安徽的政策性農業保險的發展水平相對較高,湖北的政策性農業保險發展水平相對較低。③各地區政策性農業保險發展水平的差異性與地區特色農險險種、農戶接受程度、農險承保機構數量和險種多樣性相關。④新型政策性完全成本保險和收入保險的實施后,部分省份農險發展水平下滑。

3.2 政策建議

3.2.1 多方面推進農業保險高質量發展。

政策性農業保險的發展受到多因素的影響,在進行政策性農業保險時,應從多方面多角度進行考量,既要重視對政策性農業保險發展發揮核心引領作用的農險發展水平、農險運行效率、農險保障水平的發展,也不能忽視農險可持續發展水平和農戶收入水平的基礎作用。在農業保險“擴面、增效、提質”的發展背景下,調整政府補貼模式、優化市場運行環境、提升保障比例。

3.2.2 因地制宜發展政策性農業保險。

由于各地區經濟發展、農業發展、地理位置等因素的差異性,政策性農業保險的補貼比例、補貼模式應根據不同地區特色農產品開發特色農險險種,給予農戶更多選擇。其次,雖然新型政策性農業保險在成本類型和承包農戶覆蓋面上都進行了擴大,但仍有部分低收入農戶面對需要自身承擔比例增多的新型政策性農業保險時,可能會存在負擔過重的情況,因此在大力推行和優化新型政策性農業保險的同時,探索傳統農業保險升級轉型和開發具有針對性的特色農業保險產品同樣也不應舍棄。

3.2.3 提升農戶參保意識。

建立“宣傳+解疑+保障”等提升農戶參保率的模式。首先,在政策推行時,利用多種宣傳方式,例如廣播、電視、入戶等,將政策內容與農險在保障農戶權益的成功案例相結合,降低農戶的風險擔憂;其次,在農戶投保過程中,政府宣傳人員或承保機構面對農戶疑問時要及時、細致的講解,以便提高農戶對政策性農業保險的了解程度,從而提升農戶參保率;最后,在災害發生后,政府和承保機構要迅速對受災農戶的損失進行評估并進行賠付,減少農戶損失,進而快速恢復生產經營,保障農戶收入。

3.2.4 調動農險經營主體承保積極性。

在政府對農戶個體提供農業保險補貼之外,適當加大對農業保險承保機構的幫扶,減少承保機構的風險擔憂,為承保機構提供保障,以此提升承保機構的承保積極性,使承保機構愿意承擔多樣的農險險種。同時,承擔農業保險的保險公司數量增多,在一定程度上會提高農險市場的競爭力,刺激市場運行效率的提升。承保機構也要利用自己的專業優勢,優化農業保險的服務力,推進政策性農業保險目標的實現。

參考文獻

[1]

王克,吉利.我國農業保險的發展與演變:產品形態的視角[J].保險研究,2023(5):9-19.

[2] 華堅,楊夢依.鄉村振興背景下糧食主產區農業保險發展對糧食生產安全的影響[J].農林經濟管理學報,2023,22(5):535-545.

[3] 尤婷婷.農業保險助力鄉村振興的邏輯機理與路徑構建[J].農業經濟,2023(3):118-119.

[4] 馮瑞瑩,張成翠,江世銀.大數據下互聯網+農業保險賦能鄉村振興的作用機制[J].農業經濟,2023(4):109-110.

[5] 秦敏花.我國“保險+期貨”模式的優化路徑研究[J].西南金融,2022(12):69-80.

[6] 胡芳,何逍遙,曹傳碧,等.“農業保險+信貸”模式與農業產業鏈協同發展賦能鄉村振興戰略研究[J].西南金融,2022(8):84-96.

[7] 王韌,黃淵基,劉瑩,等.中國省域農業保險發展水平的時空格局及影響因素[J].經濟地理,2018,38(6):117-125.

[8] 劉倩.四川省農業保險與鄉村振興的耦合協調發展研究[J].時代經貿,2023,20(2):137-139.

[9] 馮浩,朱美榮,何思炫.農業保險與農業高質量發展的耦合協調關系研究:以安徽省為例[J].江蘇農業科學,2021,49(12):222-228.

[10] 楊林娟,李亞倩,梁延紅.農業保險高質量發展水平測度與評價[J].熱帶農業工程,2022,46(1):74-81.

[11] 李琴英,陳芮格.農業保險高質量發展水平評價指標體系構建與測度:以13個糧食生產核心區為例[J].金融理論與實踐,2021(5):12-19.

[12] 張林,賀寶玲.農業保險高質量發展的區域差異與空間收斂:中共二十大報告關于高質量發展視角的理論闡釋[J].金融經濟學研究,2023,38(1):113-128.

[13] 宋麗智,韓曉生,王研.我國農業保險發展影響因素研究:基于地區面板數據的實證分析[J].宏觀經濟研究,2016(11):122-130.

[14] 袁純清.農業保險高質量發展要堅持六個導向[J].保險研究,2023(5):3-8.