經濟責任審計對象分類管理制度:建構邏輯、實施困境與優化策略

2024-12-09 00:00:00賈云潔彭子冰王奕安

財會月刊·上半月 2024年12期

【摘要】實行經濟責任審計對象分類管理是高質量推進審計全覆蓋、 優化審計資源配置、 科學統籌安排審計項目計劃的重要途徑。然而, 分類管理在實踐推進中逐漸陷入困境, 原因在于制度過于原則化和籠統, 指導力有限, 影響了其效用的發揮。緩解這一制度建設問題的關鍵, 在于厘清分類管理制度建構的邏輯, 為制度的優化完善提供根本遵循。本文通過梳理分類管理制度建設的演進歷程及關鍵條款內容, 基于理論依據、 內容框架、 技術路徑三層級分類管理制度建構邏輯, 形成了以帕累托分析法為理論依據, 以“如何分、 如何管、 如何用”作為制度內容框架, 以五大關鍵環節為技術路徑的經濟責任審計對象分類管理制度體系, 并結合當前分類管理制度實施中面臨的困境, 提出優化制度建設的策略建議, 以推動分類管理實踐深化發展, 全面提升經濟責任審計監督質效。

【關鍵詞】經濟責任審計對象;分類管理制度;審計全覆蓋;帕累托分析法

【中圖分類號】 F239.47 【文獻標識碼】A 【文章編號】1004-0994(2024)23-0074-8

【基金項目】江蘇省研究生實踐創新計劃項目(項目編號:SJCX23_1055);南京審計大學國家審計研究院課題(項目編號:21XSJB10)

【作者單位】南京審計大學政府審計學院, 南京 211815

一、 問題的提出

聚焦“關鍵少數”的監督是推進全面從嚴治黨的關鍵一環。2021年3月, 《中共中央關于加強對“一把手”和領導班子監督的意見》印發, 其中指出: “一把手”是黨的事業發展的領頭雁, 對“一把手”的監督仍是薄弱環節, 要把對“一把手”的監督作為重中之重, 強化監督檢查, 以黨內監督為主導, 貫通各類監督。經濟責任審計對地方各級黨委、 政府及部門單位的主要領導干部進行監督, 是中國特色的“人格化”審計業務(賈云潔等,2022a), 是完善黨治理體系的重要手段(黃容等,2024), 因而在強化“一把手”的監督方面發揮著重要作用。

我國領導干部層級與數量眾多、 類型復雜, 對經濟責任審計項目計劃安排的合理性與科學性提出了很高的要求。尤其是2015年12月8日中共中央辦公廳、 國務院辦公廳印發的《關于完善審計制度若干重大問題的框架意見》及《關于實行審計全覆蓋的實施意見》等相關配套文件中提出了領導干部履行經濟責任情況審計全覆蓋的新要求, 進一步加劇了有限的審計資源與經濟責任審計監督全覆蓋任務之間的矛盾。如何更精準地配置審計資源, 實現有重點的全覆蓋, 全面提升審計監督質效, 已成為審計機關開展經濟責任審計工作時亟待解決的難點之一。而強化經濟責任審計對象分類管理(簡稱“分類管理”)則是紓解這一難題的有效途徑, 也是實現高質量、 有重點的審計全覆蓋的重要舉措。

分類管理是對各類審計對象按照一定的原則與標準進行分類, 并據此科學安排審計工作的一種管理模式(黃夢茹,2022)。其主要作用是將審計資源向高風險的重點對象傾斜, 優化審計資源配置, 提升審計監督效能。我國審計事業進入新時代以來, 隨著審計全覆蓋的提出, 經濟責任審計任務日益繁重, 分類管理已成為合理規劃審計資源、 平衡審計效率與審計質量的創新模式(甘青都,2019)。然而, 我國經濟責任審計項目組織實施計劃性不足(審計署長沙特派辦理論研究會課題組等,2019)、 審計思路固化(賈云潔和孫鏡軒,2020)、 內容重點把握不準確(劉寶財,2019)、 審計力量未得到有效整合(賈云潔等,2022b)等問題在實踐中仍較為突出。因此, 只有健全分類管理制度以優化審計項目統籌安排(劉勇等,2021), 分類分層設計審計評價體系(鮑曉等,2024;劉寰,2024), 將分類管理嵌入審計信息化平臺(李甜,2018), 形成多部門協同監督合力(賈云潔等,2021), 才能更好地提升審計全覆蓋的廣度與深度, 構建橫向到邊、 縱向到底的經濟責任審計監督體系。

從現有研究成果來看, 專門的、 系統化分類管理研究較少, 分類管理制度往往存在于實現審計全覆蓋或者優化審計項目計劃統籌安排的附帶性闡釋中, 其發展演進、 建構邏輯以及面臨的困境等鮮有文獻涉及。實踐中對分類管理已達成共識, 相關的規定、 辦法中都對分類管理提出了原則性要求, 有的地方還制定了專門的分類管理辦法, 但更多的地方仍采用粗放的經驗式管理模式, 制度化程度以及制度的系統性、 專業性、 時效性均有待提升。而理論研究的不足, 恰恰是制度建構實踐中諸多問題的重要成因之一。因而, 強化分類管理制度建構研究意義重大。本文從梳理分類管理制度演進切入, 重點闡述并厘清其建構邏輯, 包括理論依據、 內容框架和技術路徑, 并結合新時代分類管理制度實施中的現實困境, 提出制度建構優化的策略建議。

二、 分類管理的制度變遷與演進特征

2002年全國審計工作座談會上要求, 審計機關要把近期面臨換屆或任期將滿、 掌管資金分配權和資金量大、 群眾反映問題多以及重要國有骨干企業的領導干部列為優先進行經濟責任審計的對象, 可見早期強化重點經濟責任審計對象管理的理念已經形成(令狐安,2002)。2006年, 浙江省率先開展了分類管理實踐, 隨后其他地方的審計機關也逐漸借鑒這一經驗做法并將其制度化, 基于分類管理的經濟責任審計工作新格局基本形成。總之, 分類管理作為經濟責任審計全流程管理的源頭環節, 已成為審計機關的一項常態化工作。制度研究離不開對其發展史的追蹤, 下面圍繞分類管理的制度變遷及其演進特征展開分析。

(一) 制度變遷

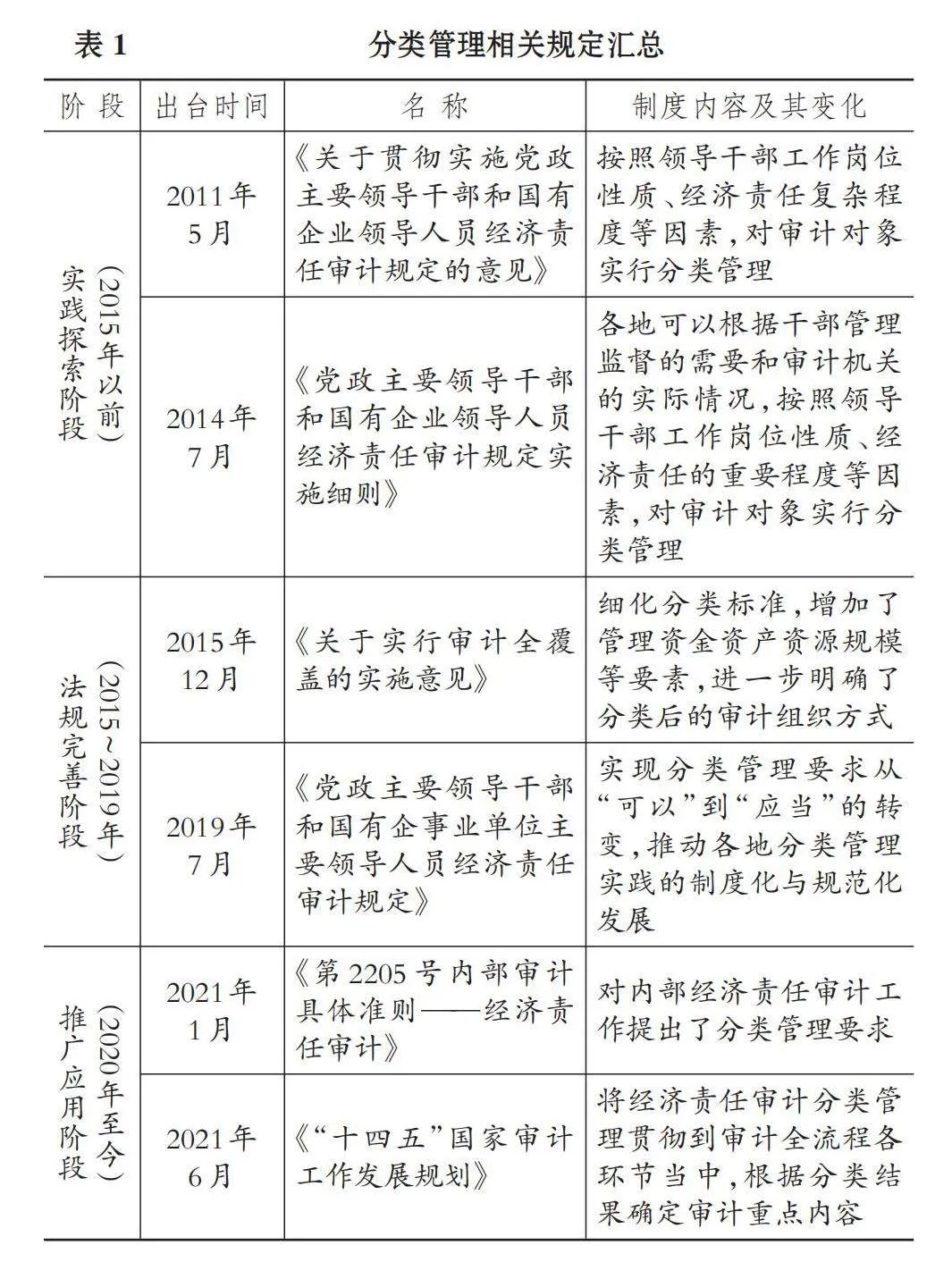

從各項規定的內容與發布時間(見表1)來看, 分類管理要求主要經歷了從實踐探索到法規完善再到推廣應用的三大階段。

1. 實踐探索階段(2015年以前)。伴隨著審計對象的拓展、 業務量的增加, 分類管理的做法逐漸得到認可并付諸實踐。2011年《關于貫徹實施黨政主要領導干部和國有企業領導人員經濟責任審計規定的意見》印發, 首次提出對經濟責任審計對象實行分類管理的要求, 這標志著分類管理從實踐走向制度化。2014年出臺的《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》提到, 可以根據干部管理監督需要和審計機關實際情況對審計對象實行分類管理, 也體現出分類管理實踐在優化審計資源配置與突出審計重點中發揮的重要作用。

2. 法規完善階段(2015 ~ 2019年)。由于審計全覆蓋要求的提出, 分類管理工作愈加得到重視, 相關要求也進一步細化。2019年《黨政主要領導干部和國有企事業單位主要領導人員經濟責任審計規定》(簡稱《規定》)印發, 明確要求各級審計機關出臺適用于本地區的分類管理制度。這成為分類管理制度發展的重要轉折點, 各層級的分類管理體系構建成型并逐漸走向規范化。

3. 推廣應用階段(2020年至今)。進入推廣應用階段以來, 分類管理要求呈現出橫向上向內部經濟責任審計延伸、 縱向上向基層審計機關推廣的特點。2021年修訂的《第2205號內部審計具體準則——經濟責任審計》對內部經濟責任審計工作提出了分類管理的要求。各單位逐步落實這一要求, 強化分類管理制度建設。如2022年江蘇省常熟市公安局將系統內67家經濟責任審計對象任職單位分為A、 B、 C三類, 分類安排審計工作。近年來, 隨著審計全覆蓋要求的提出, 基層審計機關人力等資源不足的問題愈發突出, 為提高經濟責任審計工作質效, 頒布分類管理制度的基層審計機關增多。《“十四五”國家審計工作發展規劃》中要求分類設計審計重點內容。可以看到, 分類管理的理念逐漸滲透到審計各環節, 以分類管理制度為基礎進一步細化相關審計工作指南的趨勢凸顯。

(二) 演進特征

伴隨著分類管理實踐的逐漸深化, 各級審計機關結合本地區實際情況, 陸續頒布了本級分類管理辦法。梳理各地審計機關官網發布的辦法原文或新聞動態發現, 分類管理辦法主要存在以下三方面的演進特征。

1. 分類管理制度化基礎已建立。從分類管理制度化形式看, 各地都將分類管理要求寫入本地區經濟責任審計實施辦法或審計項目計劃管理辦法等制度當中。其中: 大部分地區單獨出臺了地區本級分類管理辦法; 更多地區是將分類管理要求落實到常規的經濟責任審計辦法中作為單獨的一項內容提及; 也有些地區是在經濟責任審計工作規劃中明確分類管理要求。比如, 山西省大同市出臺的《大同市經濟責任審計工作規劃(2023-2027年)》強調要有重點、 有步驟、 有分類、 有深度、 有成效地統籌推進領導干部經濟責任審計全覆蓋。

2. 分類管理制度建設進入加速發展期。從分類管理制度出臺時間看, 大多省市層級的分類管理辦法集中在2014~2015年出臺, 以響應《黨政主要領導干部和國有企業領導人員經濟責任審計規定實施細則》對分類管理的規定及對審計全覆蓋的要求, 并于2019年《規定》發布后, 進入出臺、 修訂辦法的密集期。而基層審計機關分類管理辦法的頒布數量在2021年以后快速上升, 分類管理逐步邁入制度化、 規范化發展階段。

3. 分類管理制度的制定程序日漸嚴謹。從分類管理制度出臺程序看,2019年以后出臺的分類管理辦法通常由審計委員會辦公室、 審計機關負責起草或修訂, 在書面征求同級組織部、 紀檢監察機關等聯席會議成員單位意見的基礎上擬定形成討論稿。討論稿需在經濟責任審計工作聯席會議上討論通過并提交同級審計委員會審議通過, 之后一般以審計委員會辦公室與審計機關名義印發。這既強化了黨委審計委員會對經濟責任審計工作的領導, 又充分發揮了聯席會議的作用, 確保了分類管理辦法制定程序嚴謹合規、 對象分類科學合理。

三、 分類管理制度建構邏輯: 理論依據、 內容框架與技術路徑

根據分類管理的制度變遷與演進特征, 其遵循的規范與標準已經形成。而更為科學地構建分類管理體系有賴于總結出統一的規則與框架, 以指導各地經濟責任審計制度的體系化發展, 強化分類管理工作發揮的政策效應。下文將重點闡述分類管理制度建構的理論依據、 內容框架與技術路徑。

(一) 理論依據

1. 帕累托分析法。帕累托分析法, 又可稱為主次因分析法、 分類管理法等, 也被稱為二八法則。1879年, 經濟學家維爾弗雷多·帕累托在分析個人收入分布狀態時, 發現80%的人只掌握了20%的財產, 而另外20%的人卻掌握了80%的財產。1963年, 彼得·德魯克將這一方法推廣至全部社會現象。帕累托分析法成為組織提高運行績效的常用方法, 其核心思想是: 決定一個事物的眾多因素有主有次, 如果在管理中能夠分清主次, 識別出對事物起決定作用的少數但關鍵的因素和對事物影響較小的多數但次要的因素, 抓住主要因素進行側重管理, 就可以達到事半功倍的效果。

2. 帕累托分析法在干部管理監督中的應用。習近平總書記在中國共產黨第十九屆中央紀律檢查委員會第二次全體會議上要求, 堅持抓“關鍵少數”和管“絕大多數”相統一, 對“關鍵少數”特別是高級干部提出更高更嚴的標準, 進行更嚴的管理和監督。這是帕累托分析法在干部管理監督方面的創新性應用。2021年印發的《中共中央關于加強對“一把手”和領導班子監督的意見》中提到, 領導干部責任越重大、 崗位越重要, 越要加強監督。就“一把手”而言, 其是一個地區、 部門單位的主要領導干部, 是“關鍵少數”中的關鍵少數。而經濟責任審計恰恰是對“一把手”進行監督的特殊制度安排, 是植根于我國黨管干部制度環境與干部管理監督需求的一種審計業務創新, 通過借用審計常態化的經濟監督專長, 在黨的集中統一領導下, 實現與黨內監督的優勢互補、 聯動貫通和監督合力, 進一步強化對“一把手”履行經濟責任和用權的監督。針對“一把手”的經濟責任審計監督任務繁重, 如何有效區分經濟責任審計監督的高風險對象并向其聚焦更多審計資源, 已成為審計機關實現高質量發展、 提升監督效能亟待解決的問題。而對被審計“一把手”履行經濟責任的重要性、 風險性進行等級管理, 是提高經濟責任審計監督精準度和監督效能的重要路徑與抓手, 更是帕累托分析法應用于干部管理監督的重要體現。

3. ABC分類法在分類管理中的應用。ABC分類法是在帕累托分析法的基礎上衍生出來的一種方法, 其核心思想是以分清主次為基礎, 根據管理對象在技術、 經濟等方面的主要特征, 將其劃分為A、 B、 C三類, 并依據各類對象特點, 采取不同的管理方式、 頻率, 遞減資源的配置, 以實現投入產出效益最大化。換言之, ABC分類法通過差異化的管理方式、 頻率和資源配置傾斜的帕累托改進, 實現區別對待、 區別管理, 以提升整體管理效能。就經濟責任審計監督而言, 被審計“一把手”履行的經濟責任越重大、 風險等級越高, 審計就應越關注, 審計頻率應越高, 相應分配的審計資源也應越多。因此, 通過設置合理的分類標準, 分層分類管理各類經濟責任審計對象, 能夠指導年度審計項目計劃的安排, 精準匹配審計資源, 確保審計資源聚焦到高風險的審計對象與領域, 實現提升經濟責任審計整體監督效能的目標。

綜上可知, 帕累托分析法及其衍生發展而來的ABC分類法, 可以用于經濟責任審計對象的差異化管理, 從而成為我國出臺分類管理制度、 科學確定經濟責任審計年度項目計劃安排、 差異化選擇監督方式和審計頻率、 實現審計全覆蓋、 提升監督質效的理論基礎。

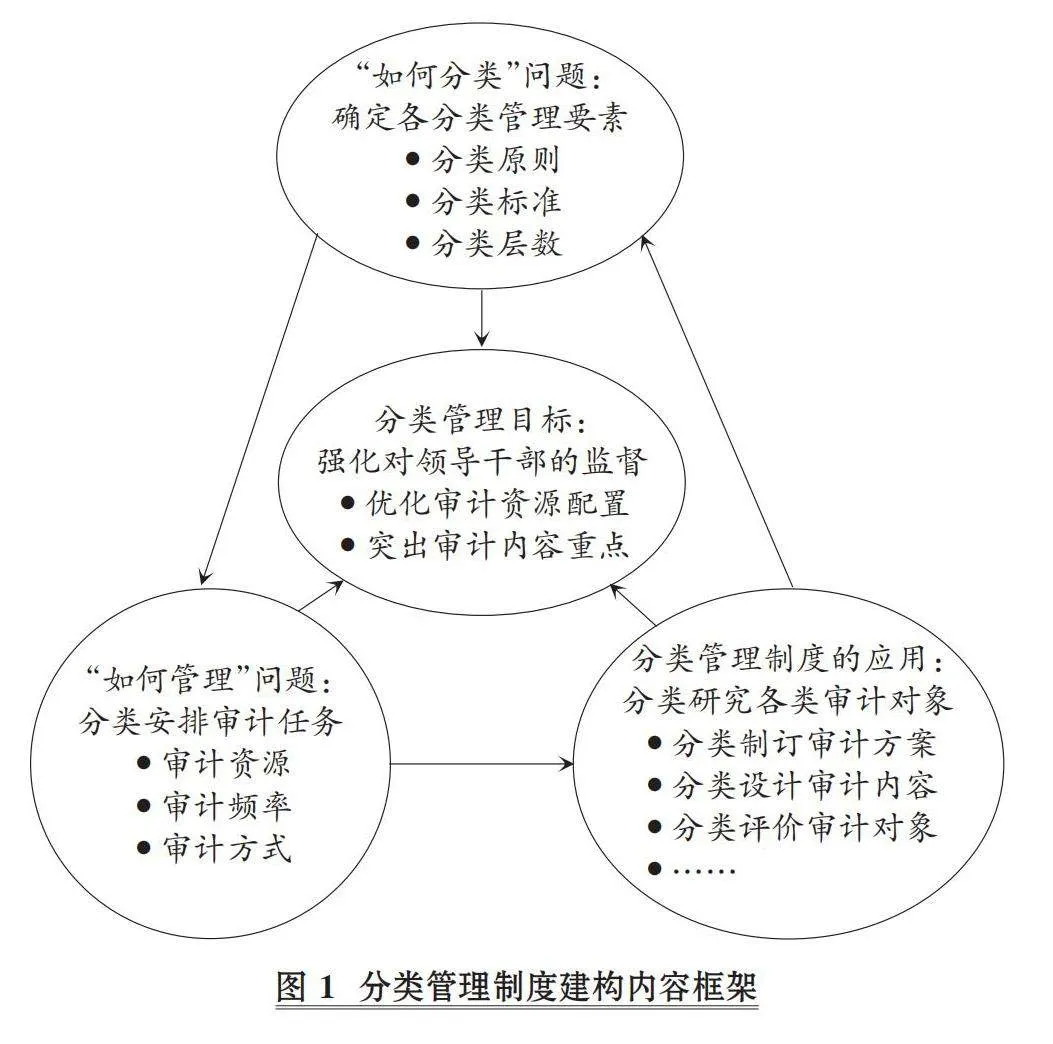

(二) 內容框架

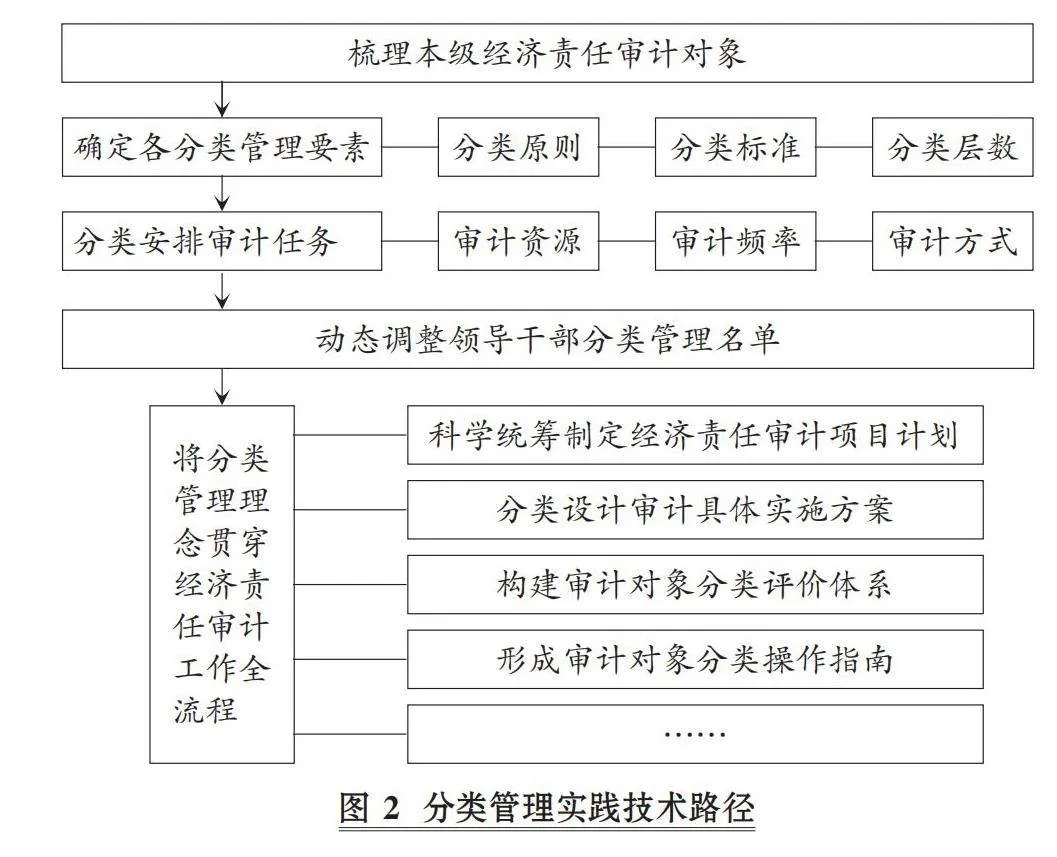

制度是規范和約束行為主體的具體要求, 因而一定要有明確的規范內容事項, 這些需要在制度中明晰的核心內容事項, 構成了制度建設的核心要素, 也即制度的核心內容框架。制度建設中的這些核心要素之間存在首尾一致的邏輯層次關系, 比如: “如何分類”是建立分類管理制度首先要回答的問題, 其核心是確定分類管理的標準; 其次是“如何管理”問題, 分類之后如何實現差異化的審計安排, 是建立分類管理制度需要考慮的第二個問題, 也即如何科學地確定分類項目安排與實施審計; 最后是落實分類管理制度的進一步應用要求, 即如何建立與之對接的系列細化操作要求, 形成制度落地實施的支撐體系。分類管理制度建設考慮的這三個核心內容事項, 形成了制度建構的內容框架(見圖1)。梳理各地出臺的分類管理制度, 其核心內容也主要涉及上述三類事項。

為實現優化審計資源配置、 突出審計內容重點的兩大目標, 各級審計機關圍繞各環節的關鍵內容要素開展分類管理制度的設計與應用工作。首先, 各地區需對照《規定》第四條并結合本層級領導干部情況梳理出需開展經濟責任審計的對象, 確定各分類管理要素。結合干部管理的需要, 各地審計機關在分類原則的指導下合理確定分類標準與分類層級的數量, 按照重要性程度形成領導干部分類名單。在確定分類名單時還需考慮各類對象的規模占比情況并與審計資源進行匹配。然后, 根據審計全覆蓋要求, 對照地區審計資源合理地分類安排審計任務, 確定各類對象的審計頻率與方式。除上述基本內容設計外, 還需額外規定注意事項以進一步規范分類管理辦法的運行, 具體包括確定領導干部可不安排經濟責任審計工作的情形、 細化年度經濟責任審計項目計劃制定程序、 提出加強經濟責任審計對象庫信息化建設、 如何及時靈活地動態調整分類名單和審計項目安排等各補充條款。最后, 各級審計機關應以分類管理制度為重要基礎, 將分類管理理念落實到審計方案制訂、 審計內容設計、 審計評價等各個審計環節中, 分類形成配套審計操作指南, 推進分類管理制度的體系化建設。綜上所述, 分類管理流程與內容框架已形成規范, 其中確定各分類管理要素與分類安排審計任務是實現分類管理效果最重要的環節, 下文會進行詳細闡述。

(三) 技術路徑

自開展分類管理工作以來, 各地審計機關守正創新、 積極探索, 在認真領會審計全覆蓋、 審計“兩統籌”等精神的基礎上, 不斷優化分類管理制度設計與運行, 初步形成了如圖2所示的分類管理實踐技術路徑。分類管理工作要在梳理本級審計管轄范圍內經濟責任審計對象的基礎上進行, 下面結合從各級審計機關官網搜集到的分類管理制度, 圍繞上文提到的關鍵內容要素對后續實踐路徑進行具體分析。

1. 確定各分類管理要素。實施分類管理制度的關鍵在于選擇與確定各分類管理要素, 因此要在梳理出需要進行經濟責任審計的領導干部名單的基礎上科學合理地確定各分類管理要素, 具體包括分類原則、 分類標準與分類層數三個方面。

(1) 分類原則。早期分類管理辦法以“全面監督、 突出重點、 講求效率”為主要原則, 這也體現出實行分類管理是提升審計質量與審計效率的重要途徑。而2021年以后, 伴隨著《“十四五”國家審計工作發展規劃》的提出, 不少新出臺的分類管理辦法對分類原則進行了補充, 在原來“全面監督、 突出重點、 講求效率”原則的基礎上, 提出“以任中審計為主、 黨政同責、 同責同審”和“科學謀劃、 統籌融合、 相互銜接”兩大原則, 進一步強化了經濟責任審計的功能定位和審計監督整體效能的發揮。

(2) 分類標準。在分類原則的指導下, 分類標準不僅是分類的依據與準繩, 還是保障分類管理制度實施效果的重要基礎。結合2015年審計全覆蓋相關指導文件中提到的領導干部崗位性質、 履行經濟責任的重要程度、 管理資金資產資源的規模等因素, 各地在具體實踐中逐漸將分類標準細化為各種具體指標, 如下屬單位數量、 掌握的經濟活動總量、 社會關注度、 以往審計發現的問題等。由于各地實際情況不同, 分類標準也存在差異, 制定全國統一的分類標準并無必要, 各地區在分類標準選擇的尺度上可粗可細, 數量上也可多可少, 但需要在統籌領導干部規模與地區審計資源稟賦情況的基礎上, 合理科學地確定分類標準, 以保障分類管理辦法的可操作性。

根據搜集到的分類管理制度文本來看, 各地在分類標準的選擇上大致可分成兩種模式。模式一是以崗位性質為主要標準, 輔之以其他相關因素, 同時運用排除法, 通過“某類審計對象以外”或“其他”等兜底表述納入所有審計對象。這種模式在領導干部數量多且類型復雜時使用, 并且可根據單位性質的不同劃分出不同的二級標準, 使選擇的分類標準更具有層次性。如針對國企領導人員可選用業務規模、 銷售額等因素, 針對政府部門領導則可選用掌握財政資金總量、 轉移支付量等因素。此外, 該模式下細分的二級標準還能夠運用可量化的指標進行分類, 以使分類結果更加客觀。如2013年河南省鄭州市出臺的分類管理辦法中, 將年度預算支出量化為3000萬元以上、 1000萬~3000萬元、 1000萬元以下三檔對政府部門領導進行分類。模式二是綜合所有因素的重要程度, 直接劃分各類對象, 適用于領導干部數量較少的地區, 運用“較多”“較少”“一定的”等程度詞來描述各類標準, 體現階梯遞進關系。

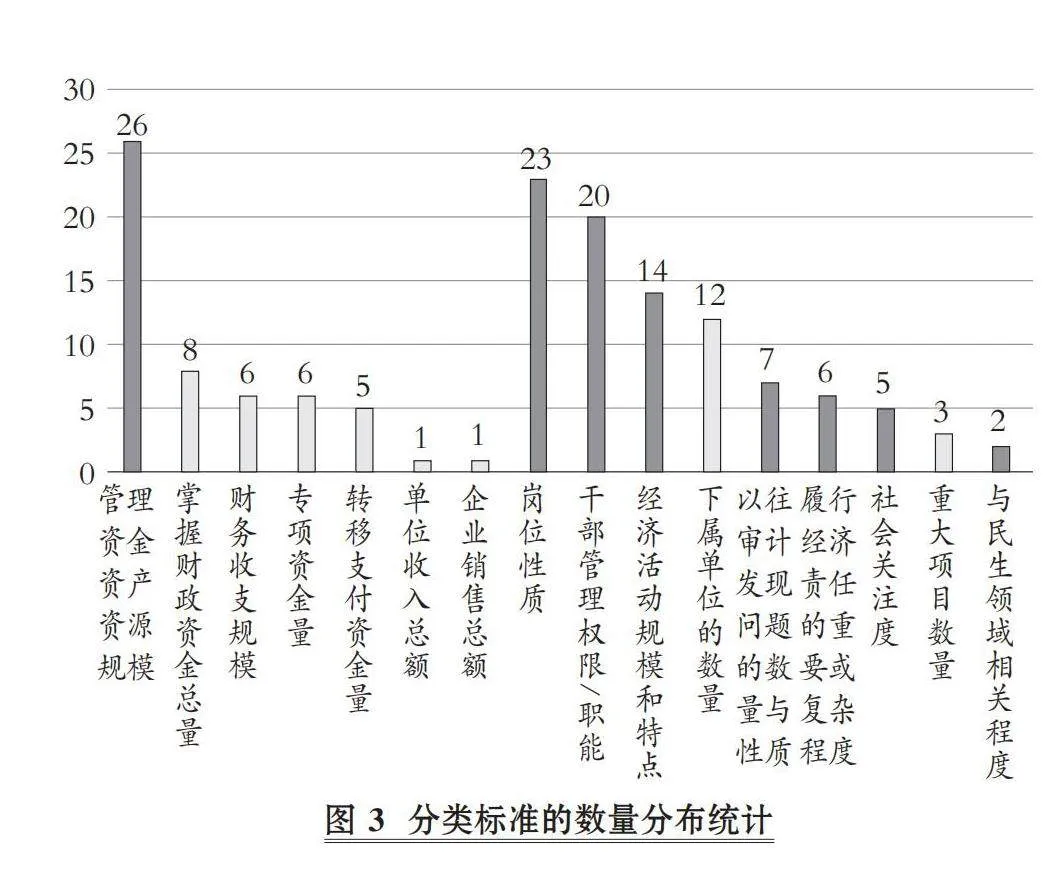

根據搜集到的分類管理制度, 選擇30份有代表性的文本進行統計分析, 以體現各種分類標準的數量分布情況。如圖3所示, 一方面, 30份樣本中大部分地區都選擇了單位管理資金資產資源規模(26)、 崗位性質(23)、 干部管理權限/職能(20)、 單位經濟活動規模和特點(14)這四項中的幾項作為分類標準。其中, 針對政府部門單位, 有的地區也選擇了掌握財政資金總量、 專項資金量、 轉移支付資金量等可以量化的分類標準。另一方面, 將以往審計發現問題的數量與性質(7)和單位社會關注度(5)納入分類標準是近年來的重要趨勢, 體現出分類管理工作在把握各類對象審計重點事項這一方面開始發揮重要作用。

(3) 分類層數。分類層數指領導干部被劃分的層級數量。綜觀各地分類管理辦法, 分類層數大多在2 ~ 5類之間, 如浙江省杭州市西湖區制定的2022 ~ 2026年經濟責任審計工作規劃中實行審計對象“AB”分類管理,2017年修訂的《蘇州市經濟責任審計對象分類管理辦法》將分類層數由2014年原規定的5類調整為3類。分類層數將直接影響后續審計任務的安排, 是決定審計效率的重要因素。如果分類層數過少, 則分類管理失去意義。若分類層數過多, 則會增加審計工作安排的難度, 降低審計資源的配置效率。因此, 近年來, 多數地區都采用ABC分類法將分類層數設定為3類。

2. 分類安排審計任務。對審計對象實行分類管理的目的在于有效提升審計效率, 因而根據分類結果統籌審計資源、 科學合理地安排審計任務是制度實施的關鍵, 也是制定審計項目計劃的基礎。各地現行的分類管理辦法往往會圍繞審計資源、 審計頻率與審計方式三個方面做出安排。

(1) 審計資源。梳理審計資源是科學有效地管理分類后的審計對象的首要步驟。只有在厘清審計人員數量與專長、 預算經費、 技術保障等各種審計資源情況的基礎上, 審計機關才能對照分類管理名單, 合理規劃經濟責任審計項目需要的資源, 向高風險審計對象精準配置資源, 并且統籌協調內外部審計資源以彌補資源缺口, 進而合理安排年度審計項目計劃。其中最為重要的工作是對審計人力資源的整合與配置。針對重點的A類與B類審計對象, 應根據該類對象崗位性質、履職特點等情況, 優先配置具有相關經驗或專長的審計人員, 必要時可以聘請具有技術專長的外部專家予以協助。而對于C類及以后的審計對象, 由于審計機關資源的有限性, 依靠抽調下級審計機關人員、 借調內部審計人員的“以審代訓”模式和聘請社會審計人員協助等途徑能緩解審計資源緊張問題, 從而將更多資源優先向重點對象傾斜。總之, 審計機關要以分類結果為依據, 統籌協調各方審計力量, 實現審計資源的高效精準配置。

(2) 審計頻率。根據審計資源情況, 各級審計機關主要通過規定任期內審計次數或輪審周期的方式設置審計頻率, 以體現審計全覆蓋的要求。基于按分類標準所衡量出的審計對象的重要性與風險程度, 結合其社會關注度與以往審計發現問題情況, 對重點的A類審計對象規定更多的任期內審計次數或設置更短的輪審周期。同時, 少數地區會在分類管理制度中結合審計頻率要求, 直接規定各類對象每年的審計計劃數量, 如2013年河南省開封市在分類管理辦法中規定A、 B、 C類審計項目每年要在10、 12、 8個左右。但各地領導干部群體情況復雜、 調整頻繁, 硬性規定每年各類對象審計計劃數量的可操作性不強, 實施難度大。同時, 統籌管理模式下, 許多省審計廳每年需抽調下級審計機關人員開展其統一組織的審計項目, 這使得審計資源下沉現象較為普遍, 也給地方審計機關項目安排帶來壓力。因此, 目前大多數地區的分類管理辦法中未規定審計計劃數量, 而是根據各年實際情況統籌安排, 結合分類管理制度中規定的各類對象的審計頻次, 科學制定經濟責任審計工作五年規劃與年度審計項目計劃。

(3) 審計方式。除有梯度地設置審計頻率外, 實行分類管理還需差異化地規定監督方式, 依據各類對象的重要程度由高到低分別采用任中審計、 任中審計與離任審計相結合、 離任審計、 離任交接制度等方式。一方面, 針對重要性較低的C類及以后審計對象, 主要采用離任交接的非審計監督方式或在預算執行審計等常規審計業務中關注領導履職盡責情況的途徑進行監督; 針對重要程度較高的審計對象, 主要采用任中審計、 離任審計等方式。目前, 許多地區審計機關將任中審計要求進一步細化, 規定了抽審的數量AF3HSeqK+XJuLYP6OH5ZjVSG9+HFhIT3RBH83y0GQx4=或比例, 強化了審計監督的關口前移工作。另一方面, 為了與其他審計業務形成協同效應, 避免交叉重復審計, 有的地區在安排經濟責任審計工作時, 對預算執行審計、 專項審計、 績效審計等業務安排進行整合, 落實審計“兩統籌”的要求, 融合不同類型審計項目, 既有效發揮出審計監督的整體效能, 也保障了對重點對象的審計監督覆蓋深度。

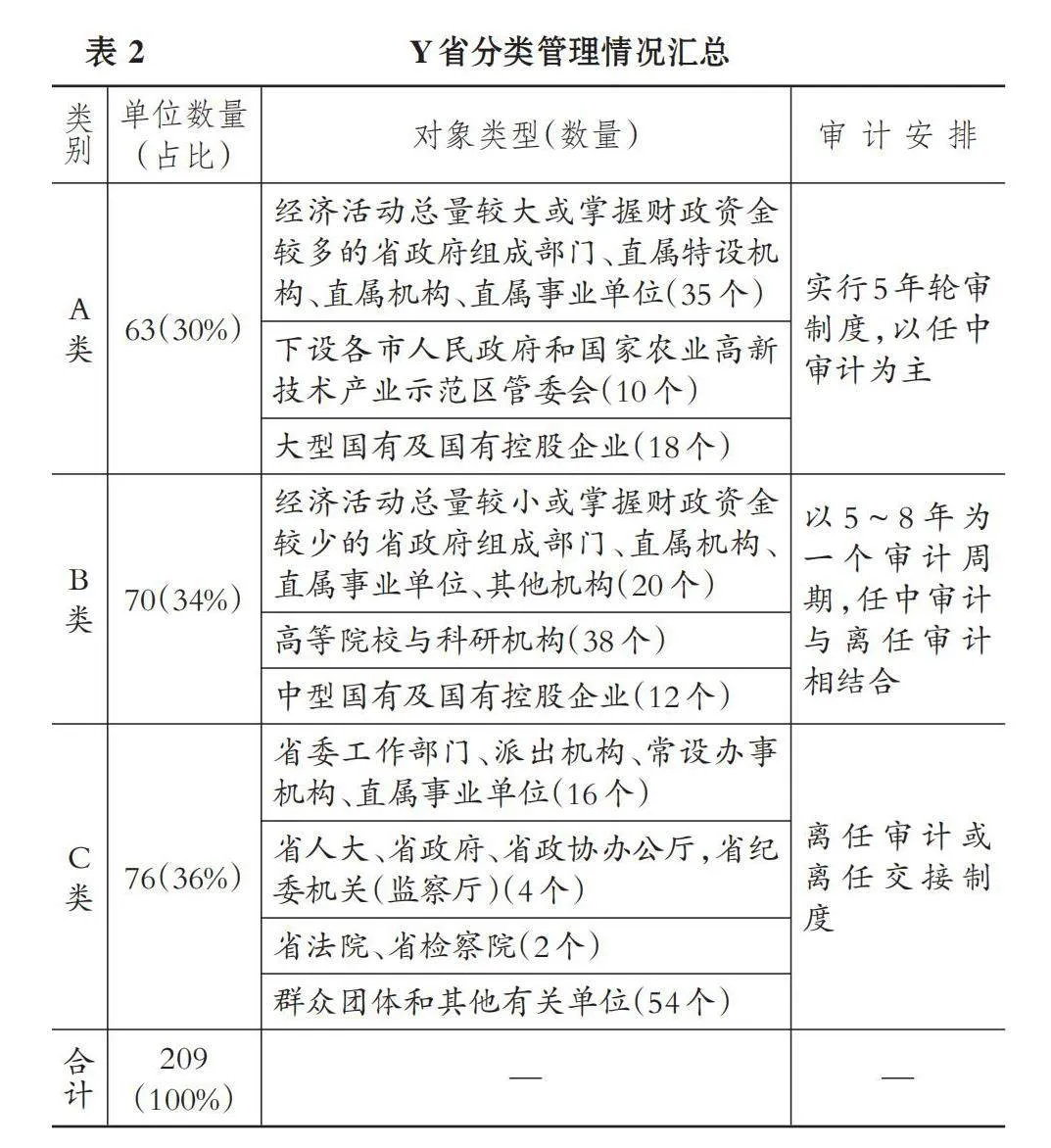

制定合理的分類名單并精準安排各類對象審計任務是分類管理實踐的關鍵步驟。表2以202×年Y省修訂的省本級經濟責任審計對象分類名單為例, 直觀地展示了分類結果與各類對象的審計安排。Y省審計廳結合地區審計人員編制情況與審計全覆蓋要求, 對各類對象的審計資源進行精準配置, 同時也進一步指引了全省年度審計項目計劃的制定工作。

3. 動態調整領導干部分類管理名單。實行分類管理的重要目標是以分類結果進一步指導審計實踐, 這就需要時刻把握各類審計對象的情況, 及時對分類結果進行動態調整。由于分類管理涉及的審計對象數量與類型多、 人員更替變動復雜, 從而必須依托數據庫技術, 建立經濟責任審計對象庫, 對單位領導變動情況、 被審計干部任職情況、 以往審計發現問題及其整改情況等實行信息化、 數字化和動態化管理。一方面, 通過信息化實現紀檢、 監察、 司法等各類監督機關的互聯互通; 另一方面, 結合社會經濟發展環境和以往審計情況, 通過對數據的整合與分析, 更好地幫助審計人員感知審計對象重要程度的變化, 從而動態調整分類名單, 以分類管理為基礎進一步指導審計項目計劃的統籌安排, 以及各類對象審計內容重點的確定。

4. 將分類管理理念貫穿經濟責任審計工作全流程。當前, 經濟責任審計工作任務繁重、 審計內容重點把握不準、 審計對象評價與定責困難、 審計結果運用效果不佳等各種問題在實務中普遍存在。因此, 必須分類型總結各類審計對象的特點與審計經驗, 分類型指導各審計項目的實施, 將分類管理理念落實到經濟責任審計“統”“審”“評”“用”各環節, 這也是對新時代下分類管理實踐的最新要求。如: 對于國有企業領導干部, 必須分行業研究企業的運作模式與常見問題, 進而設計具有針對性的審計實施方案; 針對政府部門領導干部, 要抓住同類型部門的共性與常見問題, 編制各類型部門的共性問題清單及提出評價指導建議。總之, 必須分類研究各類審計對象, 細化各類對象的審計方案設計與具體實施, 建立分類評價體系, 形成各類對象的審計操作指南, 進一步促進審計制度的具體化與專業化。只有進行分類型的專業化指導, 建立具有一致性且可遵循的制度規則, 才能逐漸形成審計事項把握準確、 評價標準統一科學、 評價結果可比的審計報告, 從而高質量發揮審計在監督體系中的獨特作用。

綜上所述, 本文通過對各地分類管理制度的分析, 歸納出制度涉及的共性要素, 提煉出由理論依據、 內容框架和技術路徑三方面構成的制度建構邏輯, 其普遍適用于各地區各層級的分類管理制度建構, 能夠有效指導各地分類管理制度建構與實踐應用。需要特別說明的是, 盡管分類管理制度建構邏輯是統一的, 但實際的制度建構操作存在不可避免的差異性, 其直接導致經濟責任審計重點對象分類結果的不同, 進而影響各地經濟責任審計的工作安排與監督成效。因此, 審計機關在建構分類管理制度時既要考慮層級、 地域特點等多種因素, 選擇合適的分類標準, 合理安排審計工作, 又要結合客觀形勢變化適時調整分類標準, 確保對高風險審計對象實施重點監督的精準性, 保障分類管理在各層級、 各地區、 各時期都能因地因時制宜。

四、 分類管理制度的實施困境

盡管分類管理辦法在各級地方審計機關的實踐已取得了一定的成效, 但其在設計與運行過程中仍然存在不少有待突破的困境。

(一) 分類管理制度設計不盡合理

雖然《規定》和《“十四五”國家審計工作發展規劃》中都提出對分類管理的相關要求, 但在分類管理辦法的內容設計和具體實施方面并未出臺相關指導性文件, 導致不少地區分類管理制度設計不科學、 實施難度大, 存在較大的審計監督盲區, 出現分類管理辦法形同虛設的局面。在此背景下, 盡管各級審計機關都根據要求出臺了本級分類管理辦法, 但在分類標準的選擇、 審計任務的安排等方面同質化問題嚴重, 并未與地方領導干部實際情況緊密契合, 難以推動實現科學制定審計項目計劃與審計全覆蓋的目標。同時, 各上下層級審計機關的分類管理辦法也缺乏協調一致性, 致使各層級審計資源難以統籌形成合力。

(二) 聯席會議成員間貫通協同成效尚待提升

分類管理制度的實施效果與審計部門對領導干部信息的掌握程度有關。由于聯席會議成員掌握了更多與領導干部經濟責任履行情況有關的一手信息, 如組織部門與機構編制部門掌握+vzKMFED7VHU7Za67Bs4SQ==了領導干部規模情況、 人員任免與任職信息, 財政與國資部門掌握了單位經濟活動開展情況, 紀檢監察機關掌握了重大違紀違規行為的線索等, 審計部門如果無法及時準確地獲取領導干部信息及其變動并對分類名單進行調整, 將極大削弱分類管理制度的實施效果。然而, 當前審計部門與聯席會議成員之間信息互通渠道受限, 溝通合作機制不暢, 貫通協同作用尚待提升, 導致分類管理失去意義, 審計項目計劃安排不合理, 對各類對象的審計重點內容也難以精準把握, 進而影響了審計結果的權威性與審計監督效能的充分發揮。

(三) 經濟責任審計對象數據庫建設及實時更新面臨困難

建立經濟責任審計對象數據庫是推動科學安排審計項目計劃、 實現經濟責任審計全覆蓋的一項基礎性工作, 能有效對被審計領導干部的綜合信息進行規范化管理和綜合分析利用。盡管一些審計機關已建立了經濟責任審計對象數據庫, 但在運行中仍存在局限性, 主要原因在于審計機關在及時掌握本層級主要領導人員信息、 制定審計項目計劃方面仍較為被動。橫向方面, 該數據庫僅在審計系統中使用, 無法實時掌握領導干部任免情況、 干部以往履歷情況等信息, 進而導致對審計對象類別的動態調整存在滯后性。縱向方面, 在人財物統管背景下, 部分省級審計機關采用全省統一的審計辦公系統, 阻斷了下級審計機關自主開發或拓展系統的可能性, 使得地方審計機關仍然只能采用手工表格統計的方式匯總領導干部最新情況, 這也降低了審計項目計劃安排的科學性, 極易產生審計監督盲區。

(四) 以分類管理為基礎的審計操作指南缺位

實行分類管理的目的除精準配置審計資源外, 更重要的是對各類審計對象形成專業化和特色化指導, 將分類管理理念落實到經濟責任審計的各環節中。然而, 大部分審計機關的分類管理工作仍停留在審計項目計劃安排階段, 對于各類對象審計方案、 重點審計事項、 評價定責標準的確定等沒有形成細化具體、 科學統一、 專業特色的審計操作指南, 也導致經濟責任審計內容同質化、 重點不突出、 對干部的評價千篇一律, 從而使得審計結果難以作為干部任免獎罰依據, 這也降低了審計在干部管理監督體系中的話語權。

五、 分類管理制度的優化策略

要突破分類管理實踐的現實困境, 必須以發揮監督體系合力為主線, 在優化分類管理制度設計的基礎上, 橫向上貫通監督體系的信息溝通渠道, 縱向上推進審計管理模式與技術方法的創新, 促進審計制度更加規范具體, 進而發揮出分類管理辦法的潛在功能。

(一) 優化分類管理制度設計

目前實行的分類管理制度大多存在分類標準界定模糊和主觀性較強、 未結合地區實際分類結果安排審計任務、 各層級分類管理辦法無法協調一致等問題。一方面, 上級審計機關應該在學習優秀地區實踐經驗、 匯總下級審計機關分類管理實施困境的基礎上, 從指導構建科學的分類標準體系和確定有梯度的審計任務安排兩方面入手, 出臺更具參考性、 更精細化的分類管理實施指南。同時, 也可將定性與定量相結合的方法有效運用于分類標準體系的構建中, 更好地提升分類管理實踐的科學性。另一方面, 分類管理辦法也應與各地區經濟責任審計工作五年規劃、 審計項目計劃管理制度、 審計全覆蓋實施細則等相關規定協同, 有效發揮政策合力, 完善地方審計工作頂層設計, 在制度機制層面推進高質量的分類管理。

(二) 完善聯席會議成員間的溝通合作機制

各級審計委員會應強化對領導干部分類管理工作的認識, 積極領導聯席會議成員之間建立高效便捷、 暢通多元的溝通合作機制, 并出臺制度化的協作方案, 以促進形成監督合力。一方面, 借助數字化技術手段, 建立聯席會議成員信息共享平臺, 促進領導干部履職信息互通。比如: 為確保分類的合理性, 審計部門應與同級組織部及機構編制部門對接, 做到定期收集、 及時更新與細化審計對象信息, 實現對審計對象類別的動態調整; 審計部門積極加強與紀委監委對口聯系機制, 開展巡審聯動, 提高工作質效。另一方面, 各聯席會議成員應定期以分類管理工作為主題召開會商會議, 分類型探討各類對象在經濟責任履行方面存在的常見問題及其解決思路, 以幫助審計人員定期評估高風險的審計對象與領域, 精準把握審計重點。如紀檢監察與審計部門間應定期交換發現的問題與線索, 建立審計發現問題會商研判機制。

(三) 強化經濟責任審計對象數據庫建設及開發運用

各級審計機關應在建立分類管理制度的基礎上, 強化經濟責任審計對象數據庫的運用, 有效推進數據庫的信息采集與功能開發。一方面, 審計機關應將經濟責任審計對象信息采集作為常態化工作, 積極尋求組織部、 機構編制部門等單位配合, 圍繞單位性質、 歷任領導情況、 現任主要領導履歷及職責分工、 歷年審計發現問題及整改情況等方面多維度建立信息完備的經濟責任審計對象數據庫, 并與相關部門定期溝通, 保障數據庫信息的準確性、 充分性及更新及時性, 為審計對象類別的動態調整打下基礎。另一方面, 要進一步拓展經濟責任審計對象數據庫的功能, 除實現對領導干部相關信息的整合與快速查看外, 依托大數據與人工智能技術, 探索數據庫對領導干部經濟活動的深度挖掘與分析等功能, 為識別高風險審計對象提供相關依據, 以更好地指導分類管理工作。此外, 應將經濟責任審計對象數據庫與審計辦公系統深度融合, 有效指導經濟責任審計年度計劃編制與協同, 積極促成同級審計業務處室間以及上下級審計機關間的資源整合與信息互聯互通, 推動審計項目計劃的統籌安排與審計成果的融合運用。

(四) 建立健全基于分類管理的審計操作指南

各級審計機關應以干部分類名單為基礎, 分類研究各類對象的履職特點, 建立具有針對性的具體化、 專業化審計操作指南, 進一步促進經濟責任審計制度的規范化, 在擴大審計全覆蓋廣度的同時, 保證審計監督的深度與精準度。具體而言, 圍繞各類審計對象, 結合以往審計發現的問題, 總結共性, 選擇科學的方法, 形成特色化的審計思路、 審計內容與審計評價標準, 并整理成體系化的制度匯編。一方面, 各類被審計對象能夠通過這類匯編, 進一步規范部門運作, 做出科學合理的決策。另一方面, 對審計經驗的體系化匯總也有助于提升經濟責任審計人才培養的科學性, 助力審計人才隊伍建設, 使得經濟責任審計工作擁有更多能夠遵循的規章, 進而增強審計結果運用的有效性。

六、 結語

黨的二十屆三中全會審議通過《中共中央關于進一步全面深化改革 推進中國式現代化的決定》, 其中提出“健全加強對‘一把手’和領導班子監督配套制度”, 而健全分類管理制度便是有效落實這一最新要求的重要體現。建議各級審計機關在充分領會分類管理原則的基礎上, 不斷完善分類管理制度的內容框架與技術路徑, 科學設置分類標準與分類層數, 合理安排審計任務, 不斷探索動態調整審計對象類別的新路徑、 新思路, 同時將分類管理理念向經濟責任審計各環節滲透, 以精準把握審計對象的風險等級, 推動審計評價與監督功能的更好實現。因此, 本文建構的分類管理制度體系不僅能夠為審計實踐提供堅實的理論支撐, 而且對實踐本身具有重要的指導意義, 能在優化審計資源配置的基礎上, 推動對各類審計對象的細分研究, 進而提高經濟責任審計的專業化與規范化。

面對新時代下經濟責任審計工作產生的新情況新問題, 分類管理制度將展現出新的面貌與發展趨勢。因此, 在厘清建構邏輯的基礎上, 分類管理制度建構不應僅僅止步于推進制度規章的建立, 更應成為需要仔細分類研判、 長期積累經驗、 定期動態調整的重要工作。各級審計機關要以分類管理制度為重要抓手, 高質量、 抓重點地推進審計全覆蓋, 不斷創新審計工作思路方法, 推動形成規范化、 專業化的經濟責任審計制度, 以更加凸顯中國特色經濟責任審計業務的獨特價值, 更好發揮審計在黨的自我革命中的獨特作用, 也讓審計制度更好促進領導干部履職盡責, 更好服務于新時代背景下中國式現代化建設與“兩個一百年”奮斗目標的實現。

【 主 要 參 考 文 獻 】

鮑曉,程品龍,胡捷等.經濟責任審計“三單七力”評價體系建構——基于國網安徽省公司的實踐[ J].財會月刊,2024(7):103 ~ 110.

黃夢茹.領導干部經濟責任審計分類管理研究[D].南京:南京審計大學,2022.

黃容,陳幔芹,謝清華.論經濟責任審計的價值理念、治理體系與實踐能力[ J].財會月刊,2024(4):80 ~ 86.

賈云潔,胡銳強,程明浩.新規視域下經濟責任審計項目統籌創新發展研究[ J].財會通訊,2022a(5):121 ~ 125.

賈云潔,胡銳強,孫鏡軒.經濟責任審計結果運用創新發展研究[ J].商業會計,2021(15):32 ~ 35.

賈云潔,孫鏡軒.鄉鎮黨政領導干部經濟責任審計轉型發展:困境與消解[ J].審計月刊,2020(8):14 ~ 17.

賈云潔,王會金,胡蘇.經濟責任審計能力提升研究:基于一個三維分析框架[ J].審計研究,2022b(2):52 ~ 59.

劉寶財.經濟責任審計全覆蓋路徑研究——基于協同理論的視角[ J].新會計,2019(5):39 ~ 42.

劉寰.新時代經濟責任審計:定位、反思與變革[ J].財會通訊,2024(5):113 ~ 117.

劉勇,惠興梅,王秋玲等.堅持系統觀念推進市縣經濟責任審計全覆蓋[ J].審計觀察,2021(11):46 ~ 51.

(責任編輯·校對: 許春玲 劉鈺瑩)