隱秘的成本:環境治理對發電企業雇傭行為的影響

2024-12-16 00:00:00黃汝婷姚昕

江淮論壇 2024年6期

摘要:環境治理是控制污染的有效措施,緩解控污減排的負面效應對于推動可持續發展至關重要。通過評估超低排放標準實施對勞動力需求和員工薪酬的影響發現,被管治企業通過壓縮用工成本而非減少雇傭人數的方式向企業員工轉嫁合規成本。在傳導機制上,環境治理在降低企業經營績效的同時,還會促使企業增加設備投入,進而導致勞動者報酬下降。進一步分析表明,低技能勞動者較多和效率較低的企業受到的負面影響更為顯著;提高勞資議價能力和緩解融資約束有助于減輕環境治理的不利影響;環境治理還會降低勞動收入份額。這一實證發現有助于從就業視角理解環境治理的經濟社會效應,為提高環境治理效率和保障社會公平提供政策啟示。

關鍵詞:環境治理;勞動力需求;員工薪酬;超低排放標準

中圖分類號:F249.2" "文獻標志碼:A" "文章編號:1001-862X(2024)06-0131-011

一、引 言

嚴重的環境污染不僅會降低社會福利,還會制約經濟社會的可持續發展。解決環境污染問題的核心在于轉變經濟發展方式,完善環境治理體系。近年來,中國政府將環境治理的重要性提升至前所未有的高度。黨的二十屆三中全會提出,要完善生態文明基礎體制,健全生態環境治理體系。環境治理為經濟社會帶來了顯著的環境和健康效益,但其潛在成本也引發了一些擔憂。環境治理可能給就業市場帶來負面沖擊,資源分配和成本分擔的不均衡進而會引發新的不公平問題。[1]我國經濟已經從高速增長轉向高質量發展,環境質量改善涉及經濟提質,就業則是最基本的民生。隨著生態文明建設的推進,如何處理好環境治理效率與社會公平之間的平衡關系,是實現高質量發展亟須解決的重要難題。

環境治理的經濟效應一直是政策制定者和學界關注的重點問題,但是在社會效應方面,環境治理對企業雇傭行為的影響并未得到現有文獻的充分重視。[2]高污染、高耗能企業在面臨巨大的環保壓力時,一方面會通過技術創新積極應對,另一方面也可能通過減少雇傭人數和削減用工成本等消極方式轉嫁成本。[3]一些學者認為,環境法規扼殺了部分就業,在短期內顯著降低受管治企業的勞動需求。[4-5]反對者則堅持波特假說和創新補償效應,認為環境治理創造了“綠色就業”機會[6-7],嚴格的環境法規會誘發企業進行末端污染治理活動,進而增加企業的勞動力需求[8]。勞動力數量變化只是環境治理通過企業影響勞動力的結果之一,僅從就業視角并不能窺見企業合規成本轉嫁行為的全貌。[9]當受到環境治理約束時,企業還會通過壓低職工薪酬方式向勞動者轉嫁資本成本。[10-11]在發展中保障和改善民生是中國式現代化的重大任務,促進高質量充分就業是提高人民生活品質的重要方面。盡管強有力的環境治理措施在改善環境質量進而提升全民總體福利方面成效顯著,但如何緩釋環境治理給就業問題帶來的緊迫約束已成當務之急。因此,深入分析環境治理政策對企業雇傭行為的影響和作用機制,對于完善環境治理具有重要意義。

為了控制和治理污染,中國政府制定了一系列行政管控型政策。2014年,國家發展改革委、環境保護部和國家能源局聯合印發《煤電節能減排升級與改造行動計劃(2014—2020年)》(以下簡稱“超低排放標準”),要求燃煤發電企業執行更嚴格能效環保標準。作為我國空氣污染的重要來源,燃煤電廠為滿足超低排放標準,必須采取設備改造和關閉落后設施等措施。超低排放標準實施有效地減少了污染排放并改善居民健康[12-13],然而忽視減排成本可能導致政策實際效果與初衷相悖。有鑒于此,本文利用2014年實施的燃煤電廠超低排放標準作為準自然實驗,使用全國稅收調查微觀發電企業數據,考察環境治理對企業雇傭規模和用工成本的影響。

本文的邊際貢獻在于:第一,從微觀的角度系統考察了環境治理對企業員工就業和薪酬的影響。研究揭示了被管治企業通過削減用工成本而非減少招工規模來應對環保壓力,這一發現豐富了環境治理政策成本效益評估的相關研究。第二,拓展了治理政策與電力企業績效間關系的相關研究。電力部門是控制污染和實現“雙碳”目標的關鍵領域,研究電力行業的節能減排對其他行業也具有較強的指導作用。本文從企業雇傭行為的視角,補充完善了電力行業治理政策影響效應的經驗研究。為理解受管治行業的節能減排成本提供了新視角,同時也為進一步完善相關政策設計提供參考。第三,作為污染排放和控制主體,企業有多種方案可供選擇,不同企業間的成本最低控制方法會有較大區別,因而環境治理的影響可能是非中性的。通過檢驗異質性和分析對勞動收入份額的影響效應,本文揭示了環境治理對收入分配的不利影響,還從提高勞動議價能力、緩解融資約束角度為減輕環境治理對勞動力的負面影響提供政策啟示。

二、理論分析:規模效應與替代效應

企業是微觀經濟主要參與者,也是污染治理的主體。當面臨環境治理約束時,企業主要通過調整資本等要素投入或改變其他生產決策減少污染排放。具體而言,環境治理主要通過規模效應和替代效應影響就業。[14]一方面,嚴格的環境規制會提高單位污染排放成本與生產成本,企業通過縮小產出規模的方式減排會降低勞動力需求,造成“棕色”失業。另一方面,為了應對更嚴格的環境治理,企業可以通過增加資本要素投入的方式減少污染排放,例如新增生產設備和安裝污染治理設備。這一過程對勞動需求的影響是不確定的,取決于勞動與資本是替代關系還是互補關系。[3]例如,企業通過改變生產方式減少污染產生量,在生產過程中替換和更新設備進行清潔生產會導致資本對勞動的替代,相應減少勞動需求,特別是非技術工人的需求。然而,如果針對生產過程中已經產生的污染物,企業通過增加處理裝置的方式減少實際污染物排放,需要投入額外的勞動力對設備進行運營維護,則增加企業勞動需求。[5]

短期內,除了改變雇傭人數這一“廣延邊際”作用,企業在面對環境治理約束時還可以通過調整要素收入分配來減緩成本沖擊,例如降低員工薪酬。理論上,環境治理對企業員工薪酬存在兩條可能的影響路徑:一是規模效應引起薪酬下降。在環境法規的約束下,企業為滿足合規要求,需增加環保設備、清潔技術投資或支付排污費用。合規成本沖擊加重了企業的生產負擔,使企業盈利能力下降甚至引發利潤虧損,最終企業通過縮減生產規模維持生存。[15]員工薪酬水平與企業的營業績效直接掛鉤。當其他條件不變時,員工會因為服務于高生產績效的企業而獲得更高薪酬。[16]當企業因遭受外界沖擊而縮減生產規模、盈利能力降低時,更有可能壓縮員工薪酬等其他支出在超額利潤中的占比。[17]為了避免裁員的調整成本,企業也傾向于通過降低用工成本來削減開支。[18]二是資本要素替代改變勞動力要素的相對價格。企業合規過程可能伴隨生產資本偏向型調整,企業通過增加資本、設備和技術投入降低污染的方式會促進資本深化過程。[19]從資本-勞動替代角度,設備等資本投入增加會降低勞動力的相對邊際產出,使企業將更多的收入分配給資本要素,減少對勞動力的依賴并降低勞動要素相對價格。[20]此外,為了達到排放標準而增加的減排設備等新增投資會直接擠占企業現有的流動資金,產生流動性約束效應,同時推高了生產成本和合規成本。然而,這一后果在勞動力和資本之間的承擔并不均衡。從企業的角度來看,在緊流動性約束下,由于投資的不可逆性及資本存量調整過程中的成本,通過調整資本配置來轉移合規成本所產生的代價較高。[21]相較之下,流動性受限且調整成本較小的勞動力要素成為更適合的轉嫁對象,企業更有動機壓低員工薪酬。

三、制度背景與研究設計

(一)制度背景

環境污染問題已經成為制約社會和經濟可持續發展的重要障礙,為了取得環境攻堅戰的勝利,我國采取了一系列有力的環境治理措施。環境治理是為了解決污染帶來的負外部性而制定的一系列措施和政策,通過實施環境治理政策,改變個體的經濟行為,從而達到改善和保護環境的目的。制定電廠最低排放標準是典型的行政管控型治理政策,其初衷是為了緩解火力發電帶來的空氣污染。中國具有“富煤、貧油、少氣”的能源稟賦特征,煤炭在發電能源供應結構中長期占據主導地位。燃煤發電的高占比使電力行業成為中國最大的煤炭消耗行業,同時也成為了重要的大氣污染源和碳排放源。燃煤電廠排放的氮氧化物、二氧化硫和可吸入顆粒物等污染物對社會穩定和公眾健康造成了威脅,引起了公眾的廣泛擔憂。[13]為了應對環境問題的迫切需要,1991年以來中國政府逐步收緊了火電行業的污染排放標準限值。其中,中國環境保護部于2011年7月頒布的《火電廠大氣污染物排放標準》(GB13223—2011),在當時被認為是“史上最嚴”的排放標準。[22]整體上看,中國的煤電排放標準與同期德國和澳大利亞等發達國家相比更為嚴格。

2011—2014年間,電力行業大氣污染物排放總量占全國比重顯著下降,但電力部門的空氣污染形勢依舊嚴峻。[23]面對2012—2013年間中國東部區域的連續性霧霾等空氣污染問題,2014年國家發展改革委、環境保護部和國家能源局印發了“超低排放標準”,標志著燃煤電廠超低排放行動就此展開,該標準覆蓋所有現役以及未來新建的燃煤機組。隨著環境保護理念不斷加強和深化,超低排放標準政策的成效不斷顯現,但是也引發了一些擔憂,例如對就業的不利沖擊。[24]超低排放標準對企業傳統生產工藝提出了挑戰。對于火電企業而言,達到該標準是個艱難且成本高昂的過程:更換或改造升級設備都需要可觀的運行費用及高昂的投資加以支撐。成本端的沖擊會因企業生產要素結構調整策略產生更廣泛的微觀影響。此外,環境治理可能通過行業及整個經濟之間的相互作用影響收入分配,環境治理的負面影響就不僅僅局限于就業層面。總體而言,長期發展中積累的環境污染和資源約束,使中國的環境治理工作仍然任重而道遠。

(二)模型設定

為了實證考察環境治理對企業勞動力的影響,本文將2014年發布的“超低排放標準”作為一項準自然實驗,構建如下的雙重差分模型:

yict=β1+β2ULEit+β3Zit+ui+γct+εict(1)

其中,yict為城市c的企業i在t年的雇傭人數和員工平均收入,分別代表環境規制對企業勞動者需求和員工薪酬的影響。ULEit=Postt*Treati,其中,Postt是超低排放標準政策的時間虛擬變量,如果年份為2014年及以后,則Postt=1;反之Postt=0。Treati是超低排放標準政策的行業虛擬變量,如果企業i是火力發電行業,則Treati=1;如果屬于其他電力生產行業(風電、水電、核電、太陽能、其他能源發電和電力生產),則Treati=0。Zit表示企業層面的控制變量,包括企業所有制類型、企業規模等。考慮到bad controls可能帶來的問題,借鑒宋弘等(2021)的做法[25],本文在主回歸中加入較少的企業層面的控制變量,并進一步加入城市-時間固定效應控制城市特征和政策對估計結果的影響,γct和ui分別為城市-時間固定效應和企業固定效應,εict為殘差項。最后,采用城市和行業層面的雙重聚類標準誤。

模型主要關注超低排放標準政策對企業雇傭行為的影響,具體包括企業職工人數和平均用工成本。本文利用年末員工人數(Lnlabor)來表征企業勞動需求[26];利用企業人均工資、福利和社保繳費支出衡量勞動收入[25]。本文設置虛擬變量表示產權性質(soe),國有企業賦值為1,否則為0;設置虛擬變量衡量企業規模(small),根據《統計上大中小微型企業劃分辦法(2017)》中的劃分標準,如果企業雇傭人數小于1000,則定義為中小型企業,企業規模變量取值為1,否則為0。

(三)數據來源

本文所使用的企業層面數據來源于2008—2016年的全國稅收調查數據庫(CTS),該數據由財政部和稅務總局共同維護,按年度通過抽樣調查和重點調查兩種方式對中國獨立納稅的企業進行調查,提供了全國30個省份(不含西藏)不同類型和規模企業的基本信息、經營狀況和稅收數據。由于大型企業和中小企業在市場上的勞動力議價能力、生產技術和融資資源獲取有所差異,企業在應對環境規制時的策略存在異質性。因此相較于其他微觀企業數據庫,本文選取的全國稅收調查數據庫具有樣本代表性和數據可信度兩大優勢。[27]表1給出了主要變量定義和描述性統計。

四、實證結果分析

(一)基準回歸結果

本文主要考察環境治理對企業職工人數和員工收入的影響,表2的列(1)—(3)展示了超低排放標準實施對員工收入的影響,不難發現,無論是否控制城市-時間固定效應和加入控制變量,雙重差分項的系數顯著為負,這一結果表明嚴格的環境治理政策會導致受管治企業顯著降低平均用工成本。表2的列(4)—(6)展示了超低排放標準對企業雇傭規模的影響,實證結果顯示雙重差分項的估計系數為正,但在統計意義上并不顯著,表明員工就業未受到環境治理政策的影響。這一現象可能的原因在于,受管治企業需要安裝更多的污染治理設備來達到最低排放標準,設備的操作和維護會產生新的勞動力需求,進而促進了勞動力在企業內部的重新配置。由于行業間技術壁壘的存在,勞動力流動也存在障礙。[9]因此,勞動者并未因為報酬降低而流出,進而被迫成為了企業成本轉嫁的對象。綜合以上結果,當火電企業面臨更嚴格的污染排放標準時,會選擇通過降低平均用工成本而非裁員將成本轉嫁給員工。該發現為環境治理對勞動力的不利影響提供了額外證據。

(二)平行趨勢檢驗

在使用雙重差分方法進行因果效應分析時,平行趨勢假設是一個關鍵的前提條件。本文以2013年為基準年份,采用事件分析法檢驗在沒有政策干預的情況下,處理組與控制組企業的雇傭行為在政策實施前是否滿足平行趨勢,以及政策實施后又如何隨時間變化。圖1(a)展示了對員工收入的估計結果,可以發現在政策實施之前,處理組與控制組的勞動力收入在政策頒布之前滿足平行趨勢假設。估計系數在事后顯著為負并隨時間呈下降趨勢(1),說明超低排放標準實施對火力發電企業用工成本的負向影響在逐年增強。圖1(b)展示了環境規制政策對企業職工人數的影響,估計系數在整個樣本區間內均不顯著,表明超低排放標準政策對就業人數沒有顯著影響。

(三)穩健性檢驗

為了檢驗回歸結果的穩健性,本文進行了一系列檢驗:①安慰劑檢驗,隨機抽取1個行業,將其作為偽處理組;對交互項隨機抽取500次,形成偽交互項;②PSM-DID分析;③考慮企業進入退出的影響,保留樣本期內出現2期且在2014年前至少出現1期的樣本;④排除其他事件的干擾,刪除位于碳排放權交易試點地區的企業,控制碳排放權交易試點政策的影響;構建萬家節能企業與2011年前后虛擬變量的交互項,控制萬家企業節能低碳行動政策的影響;⑤考慮發電轉移的影響,在模型中加入初期清潔能源發電占比與時間趨勢的交互項;⑥變更被解釋變量的度量方式,利用平均工資水平度量員工收入;⑦考慮企業跨城市遷址的影響,保留樣本期內位于同一城市的企業;⑧考慮異常值的影響,對所有連續型變量在1%和99%的水平上進行縮尾處理;⑨改變聚類水平。研究發現結果依然穩健。(2)

(四)機制分析

根據勞動力需求的理論框架,環境治理主要通過規模效應和替代效應影響就業和員工收入。[14]一方面,環境治理會提高生產成本,企業通過縮小生產規模的方式減排會導致員工報酬降低。另一方面,企業可以通過增加資本投入要素的方式減少污染排放,資本-勞動要素替代機制使得勞動要素相對價格降低。下文將從規模效應和替代效應視角檢驗環境治理影響員工報酬的作用機制。

1.規模效應

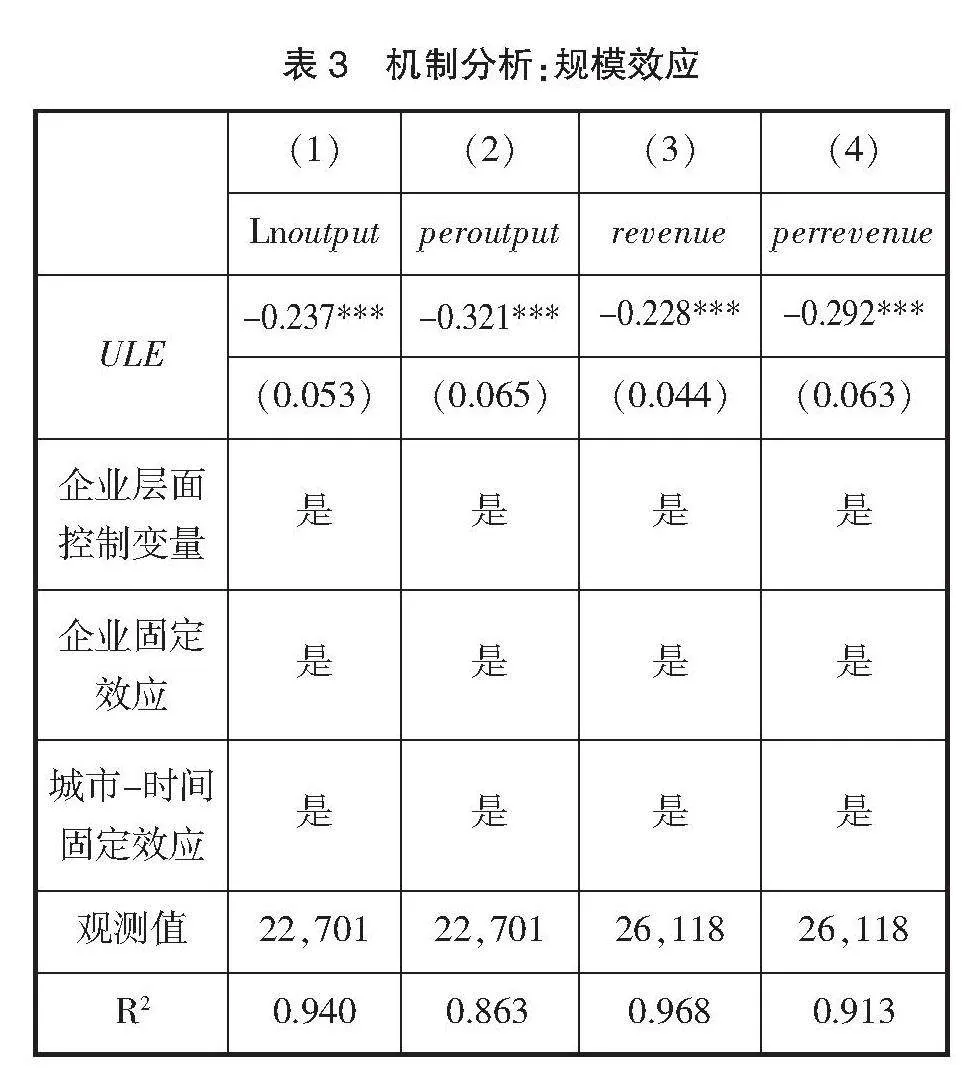

嚴格的污染排放標準迫使火電企業安裝和維護昂貴的污染控制設備,如脫硫、脫硝和除塵設備。從規模效應的角度看,較高的合規成本會擠占企業的生產性投入,提高生產的邊際成本,削弱企業的競爭力和盈利能力,從而抑制其經濟規模的擴張。[2]為了應對不利的生產沖擊,以利潤最大化為目標的企業會通過削減勞動力報酬來轉移成本。[28]本文使用企業產出和營業收入表示企業的生產績效,來檢驗超低排放標準政策帶來的規模效應,表3報告了估計結果。

其中,列(1)和(2)分別以企業工業總產值及人均工業總產值度量產出水平,結果表明,與未受規制的發電企業相比,在政策實施后火電企業的產出及勞動生產率均顯著下降。列(3)和(4)的結果進一步表明,超低排放標準顯著降低了受管治企業的營業收入及人均營業收入。員工報酬與企業利潤高度正相關,經營狀況的惡化也會刺激企業壓縮勞動者在超額利潤中的分享比例,進而導致員工收入下降。另外,本文的發現也與Tang C等(2023)的研究結論類似,即嚴格的排放標準限制對火電企業績效有顯著負面影響。[24]

2.替代效應

從替代效應的角度看,企業資本投入要素會隨著先進設備和技術投入的增加而上升,資金向資本要素的傾斜會降低勞動要素的相對價格。此外,固定資產投資增加會直接擠占企業現有的流動資金,提高生產成本和合規成本,面臨流動性約束的企業更傾向于將成本轉嫁給調整成本較小的勞動力要素,壓低員工薪酬。[9]為驗證這一潛在渠道,本文研究了超低排放標準對企業設備投資及資本調整的影響,結果如表4所示。

列(1)和列(2)展示了以企業資本調整及人均資本調整為被解釋變量的回歸結果,雙重差分項的系數為正,但是并不顯著。火電企業主要是通過實施綜合節能改造和環保設施改造等方式推動燃煤機組的節能減排,考慮到固定資產中包含房屋及建筑物等其他資產,本文分別以設備投資總額及人均設備投資作為因變量。[29]列(3)和(4)結果表明,受到超低排放標準約束后,企業顯著擴大了機器設備資本要素投入,且人均設備投入顯著增加。節能改造和減排設備安裝會顯著增加投入成本,面臨流動性約束的企業會通過縮減員工薪酬的方式轉嫁成本。當企業積極引進減排設備時,機器設備投資增加所帶來的資本深化效應將減少企業勞動力要素的投入,投入要素替代是勞動收入下降的另一可能解釋。此外,根據前文的理論分析,新增設備的投產會改變不同類型勞動力需求,促使企業重新配置內部勞動力,企業內部技能與非技能勞動力的相對調整可能是勞動力數量無顯著變化的原因。[30]

五、進一步討論

(一)異質性分析

本文在前文的分析中充分檢驗了環境治理與企業雇傭行為的核心關系及其穩健性,但是因經濟個體差異,環境治理對企業的影響可能會呈現出顯著差別。接下來,本文從勞動力技能結構、企業效率、議價能力、融資約束的視角,考察環境治理的異質性影響。

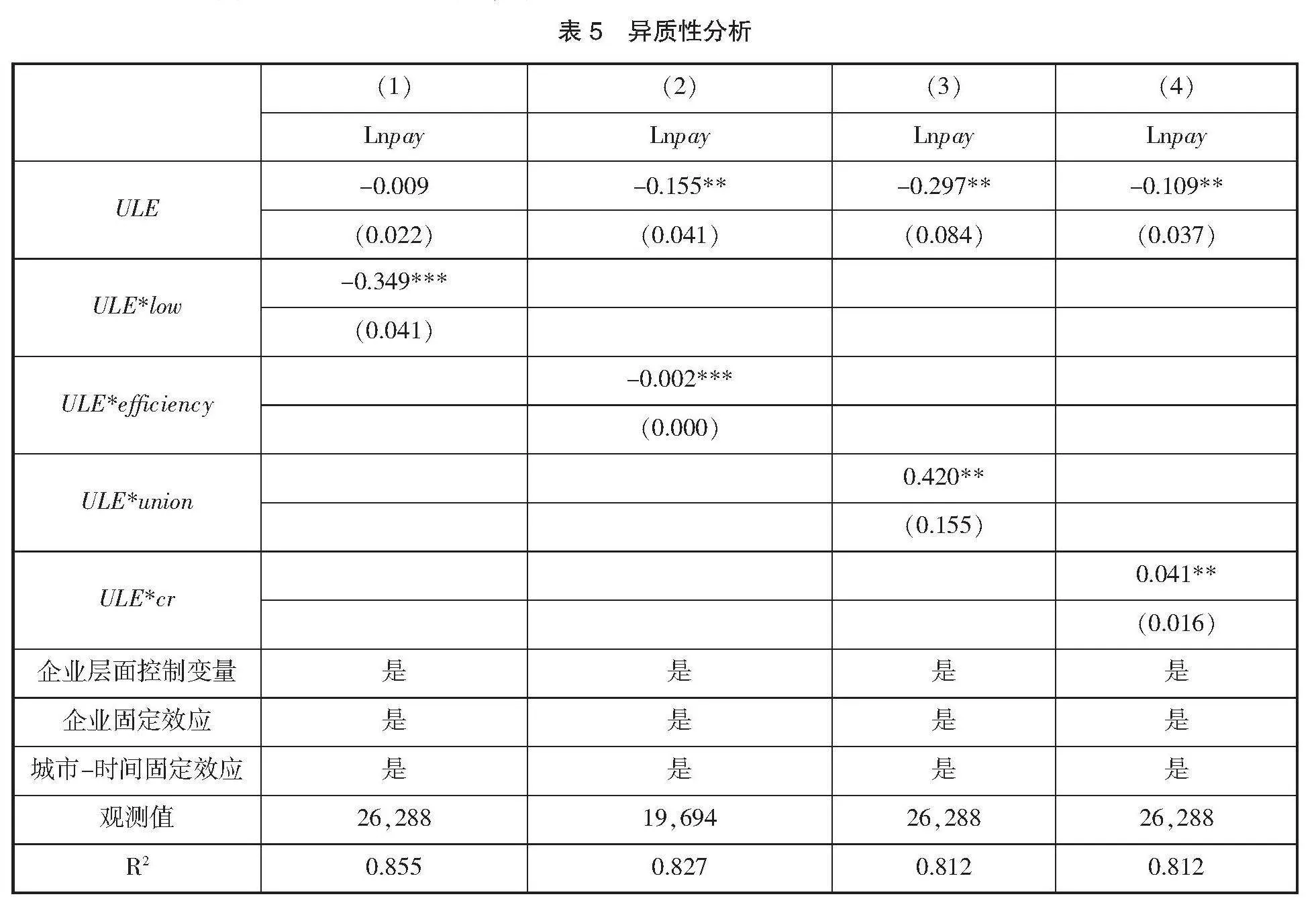

1.勞動力技能結構的異質性。勞動力-資本之間的互補替代關系因勞動力技能水平而異,因而企業在面臨外部沖擊時對高技能和低技能勞動力的調整也相應存在差異。[31]由于低技能勞動力的可替代性更強,其在企業的勞資談判中往往處于弱勢地位。因此,本文預計企業在面臨環境規制帶來的成本沖擊時,更容易將合規成本轉嫁給低技能勞動者。但由于無法從全國稅收調查數據中直接獲得企業內部高、低技能勞動力的信息,為了驗證該猜想,本文采用企業平均工資水平作為企業內部高技能勞動者和低技能勞動者比例的代理變量。[27]由于低技能勞動力的工資水平通常低于高技能勞動力,企業平均工資水平可以在一定程度上反映企業內部勞動力構成。具體而言,本文根據企業的平均工資是否低于人均工資中位數,定義工資水平的虛擬變量(low)。表5的列(1)展示了不同工資水平企業在超低排放標準政策下的異質性反應。本文發現對于平均工資水平較低的企業而言,交乘項系數在1%的置信水平上顯著為負,這一結果意味著,低技能勞動者占比更高的企業在面臨合規成本沖擊時更傾向于削減勞動報酬。

2.企業效率的異質性。發電效率不同的企業在應對環境治理政策時,其生產成本、資源配置決策和利潤分配機制可能存在顯著差異。高效發電企業通常具備較低的單位電力生產成本,因而在面臨合規成本上升的情況下,能夠更有效地通過優化內部管理和資源配置來吸收成本壓力,減輕對勞動者收入的負面影響。相較之下,低效發電企業由于其較高的生產成本,面臨的經濟壓力更為顯著,迫使其在應對超低排放政策時更傾向壓縮勞動力支出,向勞動者轉嫁環境治理成本。因此,本文利用煤炭消費量與營業收入的比值(efficiency)度量發電效率,比值越高表示企業效率越低。表5中列(2)的回歸結果表明發電效率越低的企業在政策沖擊后,員工收入下降幅度越大。

3.勞動者議價能力的異質性。企業超額利潤在生產要素所有者與勞動者之間的分配在很大程度上受制于勞資雙方的議價能力。勞資議價能力的形成與其現狀由深層次的經濟力量長期塑造,而勞資雙方在博弈中的強弱關系有賴于特定的制度安排和組織形式,工會即為其中的重要載體。理論與實踐均表明,工會是增強工人談判能力、減少勞動不平等的關鍵因素。工會在成功管理勞資沖突及調解勞資糾紛方面的作用,能夠顯著提升對工人的保護水平和改善其勞動條件。[32]因此,本文采用基層工會成功調解的勞動爭議案件占受理總數的比例(union)衡量勞資談判能力。[33]表5中第(3)列的回歸結果顯示,工會在調解勞動爭議中的作用有效緩解了超低排放標準對勞動者收入的不利影響。這一結果既證實了工會在協調勞資關系和保障工人權益方面的核心作用,也體現了工會在政策環境發生變化時可以充當緩沖機制,維護勞動者的經濟利益。因此,政策制定者在推動環境保護與經濟發展的過程中,應統籌考慮勞動力市場的制度安排,充分重視工會組織作用,鼓勵并支持其在維護勞動者權益和促進勞資協商中的充分參與。

4.融資約束的異質性。融資約束也是影響企業內部要素收入分配的重要因素。存在融資約束的企業由于在資金獲取渠道和流動性方面面臨限制,往往采取削減內部成本、擴大內源融資的策略來維持企業的持續投資和運營。擴大內源融資的方式之一就是壓縮對勞動的額外支付,使得更多的超額利潤轉化為留存收益或者未分配利潤留存在企業內部以緩解資金壓力。因此,本文認為當面臨超低排放政策帶來的合規成本沖擊時,有融資約束的企業更有動機降低勞動力成本。為驗證這一想法,本文采用流動比率表征企業融資約束,根據流動比率是否高于中位數定義融資約束的虛擬變量(cr),流動比率越高意味著企業面臨融資約束越弱。[34]表5列(4)的結果表明,融資約束越弱的企業在面臨超低排放標準政策沖擊時,向勞動者轉嫁合規成本的程度越小。這一結果也提醒政策制定者在推行環境治理政策時,還應配套完善金融支持,例如財政補貼和低息貸款,助力企業平穩向環境友好型生產過渡,同時也避免勞動者等弱勢群體被迫成為環境治理成本的承擔者。

(二)進一步分析

勞動力流動性和勞動收入份額是勞動力市場的重要維度,且與就業和勞動收入密切相關。從不同角度經驗分析環境治理對勞動力市場的影響,不僅可以豐富已有研究結論,還可以明晰超低排放標準政策的作用效應。因此,本文進一步從勞動力流動性和勞動收入份額的視角考察環境治理的影響。

1.勞動力流動性

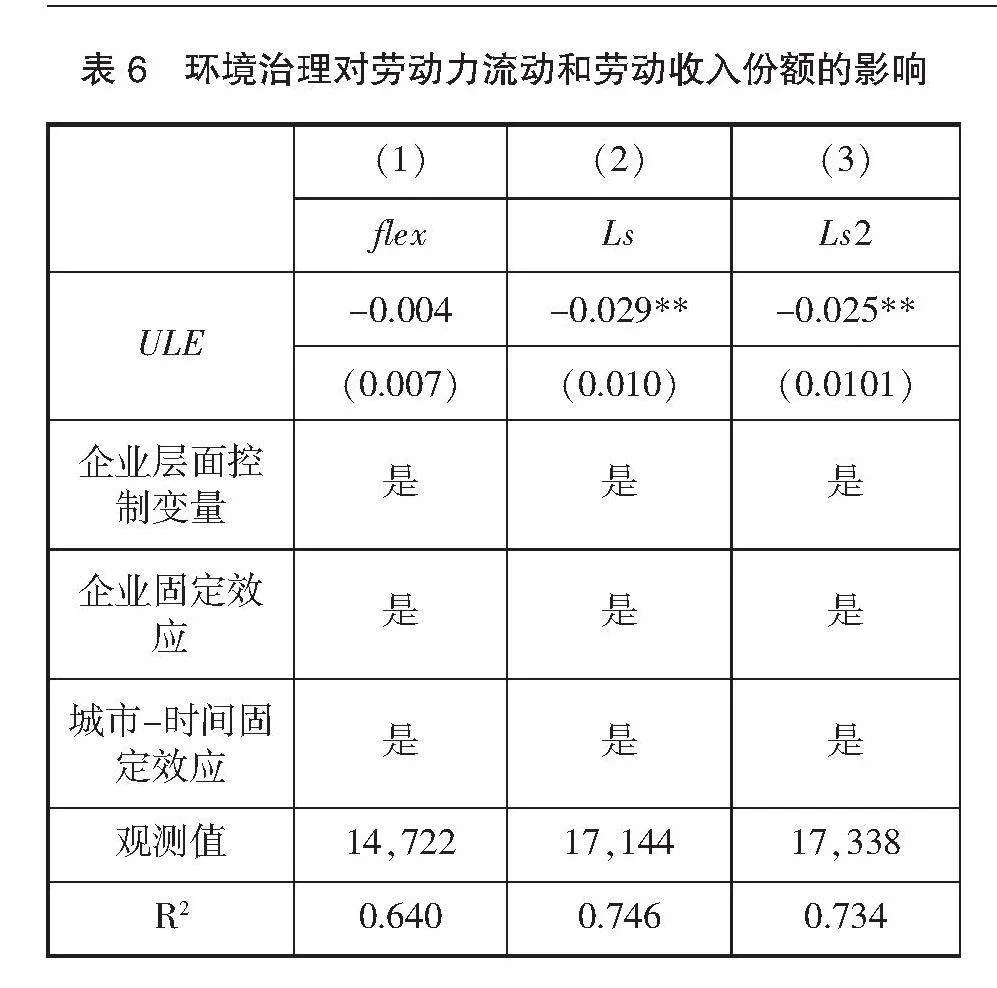

環境治理對勞動力市場的影響是一個長期爭議的話題。作為污染排放者的企業理應承擔污染治理成本,但在現實中企業可以通過多種渠道將治理成本向勞動者轉移。一些研究發現減少雇傭人數是企業向勞動力轉嫁治理成本的重要方式。[4-5,7]有趣的是,本文基于電力行業環境規制政策的觀察并未得到類似的結論。為了進一步排除減少雇傭人數轉移治理成本的“廣延邊際”渠道,本文借鑒錢雪松和石鑫(2024)做法[29],構建勞動力流動性指標 (flex)(3),指標越小意味著勞動力流動性越低。在表6列(1)中,以勞動力流動性作為因變量的結果表明,超低排放標準對企業勞動力流動性沒有顯著影響,這一結果再次驗證了本文的基準結論。結合企業人均報酬的變化結果,該結果證實了政策實施后,受管治企業的員工并沒有因為勞動報酬的降低而流出,進一步說明了勞動者最終被迫成為了企業轉嫁環境治理成本的對象。值得強調的是,這一發現也將本文的研究與一些現有文獻區別開來:減少雇傭人數只是企業向勞動力市場轉嫁治理成本的表現形式之一,并不能刻畫環境管治下企業應對行為的全貌。企業有可能通過壓低員工報酬而不是裁員的方式將成本沖擊向勞動力市場傳遞。因此,嚴格的環境治理在微觀層面上產生的社會民生效應,即勞動收入的減少也應受到關注。

2.勞動收入份額

本文的研究主要關注勞動報酬的變化,實證結果表明受管治企業的確會通過降低勞動力報酬的方式轉嫁環境合規成本。然而,企業應對行為所引致的要素收入結構變化尚未可知。勞動收入份額指的是企業勞動要素報酬占全部要素收入的比值,反映了勞動成果在企業內部的分配結構,是形成宏觀收入分配格局的重要微觀基礎。[27]近年來,勞動收入份額的持續下降已經成為公共經濟領域的關鍵研究問題,也一直困擾著中國政府。[35]在中國,嚴格的環境治理措施與收入分配及貧富差距問題并存,綠色成本沖擊引起的收入分配問題也因此備受爭議。因此,本文進一步以企業勞動收入份額為研究對象,從微觀層面探究環境治理政策引起的社會效應,試圖從微觀視角為該問題提供額外的經驗證據。本文用企業勞動支出與增加值之比表征微觀層面的勞動收入份額[36],表6列(2)和(3)分別報告了超低排放標準對勞動收入份額和工資收入份額的影響。雙重差分項的估計系數均顯著為負,意味著超低排放標準實施使處理組企業相對于控制組的勞動收入份額下降。這一結果與Cui等(2023)的研究發現一致,嚴格的環境治理帶來的沖擊在一定程度上顯著降低了企業勞動收入份額。[19]

六、研究結論與政策建議

環境治理給社會發展帶來顯著環境質量改善和產業轉型升級的同時,其潛在成本也引起了廣泛擔憂。環境治理的成本沖擊可能會向勞動力市場傳導,進而導致失業和收入分配惡化等意外后果。本文利用2008—2016年全國稅收調查數據,使用雙重差分的方法評估了超低排放標準政策對于勞動力市場的影響。主要的結論有:第一,火電企業通過降低員工報酬而不是減少雇傭人數來轉嫁合規成本。在經過平行趨勢檢驗和一系列穩健性檢驗后,該結果依然成立。第二,企業降低用工成本的驅動因素主要是企業經營績效下降,以及企業設備資本投入增加。第三,環境治理政策對低技能勞動力較多和發電效率較低的企業帶來的負向影響更為嚴重,提高勞資議價能力和緩解融資約束在一定程度上有助于緩釋環境治理的負面影響。第四,進一步分析表明,超低排放標準政策顯著降低了勞動收入份額。

盡管燃煤電廠超低排放政策的環境效益顯著,但減排成本不可忽視。本文研究表明,除了企業需要為改善環境質量“買單”外,勞動者也相應地承擔了環境治理成本。因此,本文有以下幾點政策啟示:第一,在降低企業污染排放實現環境質量提升的同時,減輕環境治理對企業員工的負面影響是政策優化的方向。政府在積極實施環境規制政策的同時,要通過完善工會制度、積極提供勞工權益援助等方式強化對勞動者的保護。機制分析表明,企業經營績效降低和投入要素替代是向員工轉嫁減排成本的主要原因,政府可以設立專門的環保基金,為符合條件的企業提供環保技術升級和設備購置補貼,通過降低企業的合規成本減輕其向員工轉嫁成本的壓力。第二,應根據企業不同特征,實施差異化的環境監管政策。環境治理的效應具有鮮明的異質性,研究發現環境治理對低技能勞動者占比較高和低效率企業的職工薪酬產生更不利的影響。在綜合調研企業信息和轉型能力的基礎上,環境治理政策執行應基于實施的異質性效果,綜合考慮企業的實際情況及其特征差異。例如,環境治理政策實施應當重點考慮低收入職工等弱勢群體,對低技能勞動者占比較高的企業,給予特定的幫扶政策,通過適當的整改支持降低企業的合規成本,以此避免對低技能勞動力造成過大壓力。在低效率企業改造的過程中,對于具有綠色發展潛力的企業,應當制定更為靈活的合規標準和過渡期,引導企業優化內部管理和資源配置,減輕一刀切式的行政管控型政策帶來的負面影響。第三,應當提高勞動者議價能力。企業的成本分擔是利益相關主體動態博弈后的結果,員工處于相對弱勢地位是其被迫承擔環境治理成本的重要原因,提高勞動者議價能力有利于緩解這一負面效應。在推動環境保護的過程中,政府也需要充分重視勞動力市場的制度安排,通過規范勞動關系、加強勞動保護、推動工會建設等手段,維護勞動者的勞動收益。第四,改善企業融資環境,引導企業綠色升級。在改善環境績效以實現可持續發展時,金融支持是重要的政策引導工具。通過設備更新和改造生產工藝的方式控污減排需要大量的資金投入,企業在減排過程中可能會面臨嚴重的融資約束,從而限制企業綠色升級的效果。異質性分析結果表明高融資約束企業受限于資金約束會更多地向勞動者轉嫁合規成本,環境政策在執行過程中還需配套完善的金融支持,政府可以通過優化企業融資環境、財政補貼和低息貸款等方式,緩解企業面臨的財務困境,以引導和支持企業進行綠色轉型。

注釋:

(1)由于數據限制,我們無法獲得2016年之后的稅收調查數據,因此提供政策頒布后2個年份的數據。

(2)根據基準回歸結果和平行趨勢檢驗,穩健性檢驗部分僅對員工收入進行分析。篇幅原因,穩健性檢驗結果可向作者索取。

(3)構造方式如下:

flex=■

其中employmentit代表企業雇傭人數。

參考文獻:

[1]范慶泉.環境規制、收入分配失衡與政府補償機制[J].經濟研究,2018(5):14-27.

[2]周亞虹,楊嵐,姜帥帥.約束性碳減排與就業——基于企業和地區勞動力變化的考察[J].經濟研究,2023(7):104-120.

[3]王群偉,李振冉,曹雅茹.環境規制會改變勞動力需求結構嗎?——基于“大氣十條”的理論分析與實證檢驗[J].數量經濟技術經濟研究,2024(10):191-212.

[4]Curtis E M.Who Loses Under Cap-and-trade Programs?The Labor Market Effects of the NOx Budget Trading Program[J].The Review of Economics and Statistics,2018(1):151-166.

[5]Liu M,Tan R,Zhang B.The Costs of “Blue Sky”: Environmental Regulation,Technology Upgrading,and Labor Demand in China[J].Journal of Development Economics,2021,150:102610.

[6]Gray W B,Shadbegian R J,Wang C,et al.Do EPA Regulations Affect Labor Demand?Evidence from the Pulp and Paper Industry[J].Journal of Environmental Economics and Management,2014(1):188-202.

[7]王勇,謝婷婷,郝翠紅.環境成本上升如何影響企業就業增長?——基于排污費修訂政策的實證研究[J].南開經濟研究,2019(4):12-36.

[8]Morgenstern R D,Pizer W A,Shih J S.Jobs Versus the Environment:An Industry-level Perspective[J].Journal of Environmental Economics and Management,2002(3):412-436.

[9]韓曉祎,許雯雯.市場型環境規制的要素收入分配效應:誰承擔了環境治理的成本[J].財貿經濟,2023(5):126-143.

[10]Liu Y,Zhang Y,Yang Y,et al.Dark Side of Environmental Regulation:Wage Inequality Cost[J].Journal of Comparative Economics,2023(2):524-544.

[11]Zhang G,Zhang N.Environmental Regulation and Worker Earnings:Evidence from City-level Air Quality Standards in China[J].Energy Economics,2024,138:107834.

[12]Karplus V J,Zhang S,Almond D.Quantifying Coal Power Plant Responses to Tighter SO2 Emissions Standards in China[J].Proceedings of the National Academy of Sciences,2018(27):7004-7009.

[13]Tang L,Qu J,Mi Z,et al.Substantial Emission Reductions from Chinese Power Plants After the Introduction of Ultra-low Emissions Standards[J].Nature Energy,2019,4:929-938.

[14]Berman E,Bui L T M.Environmental Regulation and Labor Demand:Evidence from the South Coast Air Basin[J].Journal of Public Economics,2001(2):265-295.

[15]Wang C,Wu J,Zhang B.Environmental Regulation,Emissions and Productivity:Evidence from Chinese COD-emitting Manufacturers[J].Journal of Environmental Economics and Management,2018,92:54-73.

[16]劉燦雷,王永進.出口擴張與企業間工資差距:影響與機制[J].世界經濟,2019(12):99-120.

[17]Mishra V,Smyth R.Environmental Regulation and Wages in China[J].Journal of Environmental Planning and Management,2012(8):1075-1093.

[18]Hafstead M A C,Williams R C.Unemployment and Environmental Regulation in General Equilibrium[J].Journal of Public Economics,2018,160:50-65.

[19]Cui G,Zhang Y,Ma J,et al.Does Environmental Regulation Affect the Labor Income Share of Manufacturing Enterprises?Evidence from China[J].Economic Modelling,2023,123:106251.

[20]Glover A,Short J.Can Capital Deepening Explain the Global Decline in Labor’s Share[J].Review of Economic Dynamics,2020,35:35-53.

[21]Artuc E,Brambilla I,Porto G.Patterns of Labour Market Adjustment to Trade Shocks with Imperfect Capital Mobility[J].The Economic Journal,2022(646):2048-2074.

[22]朱法華,許月陽,孫尊強,等.中國燃煤電廠超低排放和節能改造的實踐與啟示[J].中國電力,2021(4):1-8.

[23]Cao J,Ho M S,Ma R,et al.When Carbon Emission Trading Meets a Regulated Industry: Evidence from the Electricity Sector of China[J].Journal of Public Economics,2021,200:104470.

[24]Tang C,Qi Y,Khan N U,et al.Ultra-low Emission Standards and Corporate Production Performance: Evidence from Chinese Thermal Power Companies [J].Energy Policy,2023,173:113412.

[25]宋弘,封進,楊婉彧.社保繳費率下降對企業社保繳費與勞動力雇傭的影響[J].經濟研究,2021(1):90-104.

[26]王永欽,董雯.機器人的興起如何影響中國勞動力市場?——來自制造業上市公司的證據[J].經濟研究,2020(10):159-175.

[27]張子堯,黃煒,丁相元,等.企業社保繳費負擔與勞動收入份額:理論分析與經驗證據[J].世界經濟,2023(12):167-196.

[28]Kahn M E,Mansur E T.Do Local Energy Prices and Regulation Affect the Geographic Concentration of Employment[J].Journal of Public Economics,2013,101:105-114.

[29]錢雪松,石鑫.加強勞動保護提高了勞動收入份額嗎?——基于《勞動合同法》實施的經驗研究[J].經濟學(季刊),2024(1):286-302.

[30]Chakraborty P,Chakrabarti A S,Chatterjee C.Cross-border Environmental Regulation and Firm Labor Demand[J].Journal of Environmental Economics and Management,2023,117:102753.

[31]Benzarti Y,Harju J.Using Payroll Tax Variation to Unpack the Black Box of Firm-level Production [J].Journal of the European Economic Association,2021(5):2737-2764.

[32]Yuan Z,Ding H,Yu Q.High Temperature,Bargaining Power and Within-firm Wage Inequality: Evidence from China[J].Economic Modelling,2024,135:106729.

[33]柏培文,楊志才.勞動力議價能力與勞動收入占比——兼析金融危機后的影響[J].管理世界,2019(5):78-91.

[34]諸竹君,黃先海,余驍.進口中間品質量、自主創新與企業出口國內增加值率[J].中國工業經濟,2018(8):116-134.

[35]Vom L C.Understanding the Decline in the U.S. Labor Share: Evidence from Occupational Tasks[J].European Economic Review,2018,108:191-220.

[36]許家云,毛其淋.互聯網如何影響了中國制造業就業[J].經濟學(季刊),2023(4):1408-1423.

(責任編輯 夏夢麗)

本刊網址·在線雜志:www.jhlt.net.cn

*基金項目:國家自然科學基金青年項目“環境規制對于居民收入分配的影響機理及政策優化研究”(72303172)

作者簡介:黃汝婷(1991—),女,江西上饒人,武漢大學政治與公共管理學院副研究員,主要研究方向:公共環境政策;姚昕(1979—),陜西西安人,廈門大學經濟學院教授、博士生導師,主要研究方向:能源與環境經濟。