成渝雙城經濟圈數字經濟與國有企業綠色轉型

2024-12-18 00:00:00曾尹瑾江先會楊章瓊

中小企業管理與科技·下旬刊 2024年10期

關鍵詞:國有企業

【摘" 要】論文以成渝地區雙城經濟圈A股國有上市公司為對象,基于2011-2022年數據,采用DEA模型測度國企綠色轉型,結合熵值法評估城市數字經濟發展水平和科技創新環境,運用隨機效應模型與間接效應驗證假設。結果表明:數字經濟發展水平對國有企業綠色轉型具有顯著正向影響。企業年齡、償債能力等對轉型有正向作用,規模、現金流等有負面影響。科技創新環境在數字經濟影響企業綠色轉型的過程中起到部分中介作用。論文建議提升國企管理效率、加大創新支持、加強數字經濟與綠色技術融合,促進國企綠色發展。

【關鍵詞】數字經濟;國有企業;綠色轉型

【中圖分類號】F276.1;F49" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)10-0033-03

1 引言

近年來,中國經濟進入高質量發展階段,強調經濟效益、創新和綠色可持續性。作為西部大開發和區域協調發展的重點,成渝雙城經濟圈正加速向綠色、創新驅動轉型,國有企業在此過程中發揮核心作用。數字經濟的快速發展為國企綠色轉型帶來新機遇。然而,現有文獻多關注宏觀層面,微觀個體的實證研究不足。因此,本文選取2011-2022年成渝地區國有上市公司數據,實證分析數字經濟對國企綠色轉型的影響,并探討科技創新環境的中介作用,提出數字經濟賦能國企綠色轉型的政策建議,為成渝地區可持續發展提供參考。

2 文獻綜述與假設提出

2.1 數字經濟與企業綠色轉型的測度方法

學者們采用不同方法測度數字經濟發展:孔維娜等[1]利用華為全球聯接指數衡量78國數字經濟水平;羅良清等[2]基于OECD等框架設計了中國數字經濟衛星賬戶;王迎等[3]利用主成分分析法計算各省數字經濟發展綜合指數;何玉梅等[4]采用熵值法從多維度多指標綜合評價不同地區數字經濟發展水平。為確保地區間可比性并減少主觀干擾,本文采用熵值法進行測度。對于企業綠色轉型的測度,李政等[5]從產業層面,采用熵值法賦權測算綠色轉型指數;畢茜等[6]使用BP神經網絡法測度重污染企業的綠色轉型;車德欣等[7]通過機器學習與詞頻統計,形成表征企業綠色轉型的強度指標;郭林英[8]、張靜曉等[9]分別采用DEA和SBM模型測度企業綠色技術創新效率和綠色全要素生產率。本文采用DEA效率測度法。

2.2 數字經濟對國有企業綠色轉型的直接影響

數字經濟對國有企業綠色轉型的邏輯關系主要體現在:①提高資源使用效率。數字技術優化要素配置、提升生態效率并助力產業升級[10]。②推動產業結構調整。數字經濟通過提升綠色創新水平和吸引勞動力,促進產業升級和制造業轉型[11]。③促進綠色金融創新。數字金融提高融資效率,增強綠色技術研發能力,降低融資成本,激勵國企綠色投資[12]。據此,本文提出如下假設:

H1:數字經濟發展有利于促進國有企業綠色轉型升級。

2.3 數字經濟對國有企業綠色轉型的間接影響

數字經濟通過提供先進的技術平臺和智能化工具,推動國企在綠色技術創新和資源優化方面的進步,從而促進綠色轉型。科技創新環境增強了企業的技術研發能力和數據決策支持,提高了資源利用效率和環境治理水平。然而,科技創新的初期成本和技術適應性問題可能在短期內對企業轉型造成一定的負面影響。據此,本文提出如下假設:

H2:科技創新環境在數字經濟賦能國企綠色轉型中起中介作用。

3 研究設計

3.1 樣本選擇與數據來源

本文選取2011-2022年成渝雙城經濟圈A股國有上市公司面板數據,處理如下:剔除ST和金融行業企業;剔除數據少于連續3年的企業;刪除重要數據缺失的企業。最終獲得736個觀測樣本。上市公司數據來自CSMAR數據庫,地區宏觀數據來自《中國信息統計年鑒》《中國城市統計年鑒》《四川統計年鑒》《重慶統計年鑒》及各市、區統計公報。

3.2 變量選取與說明

①被解釋變量:企業綠色轉型(EGT)

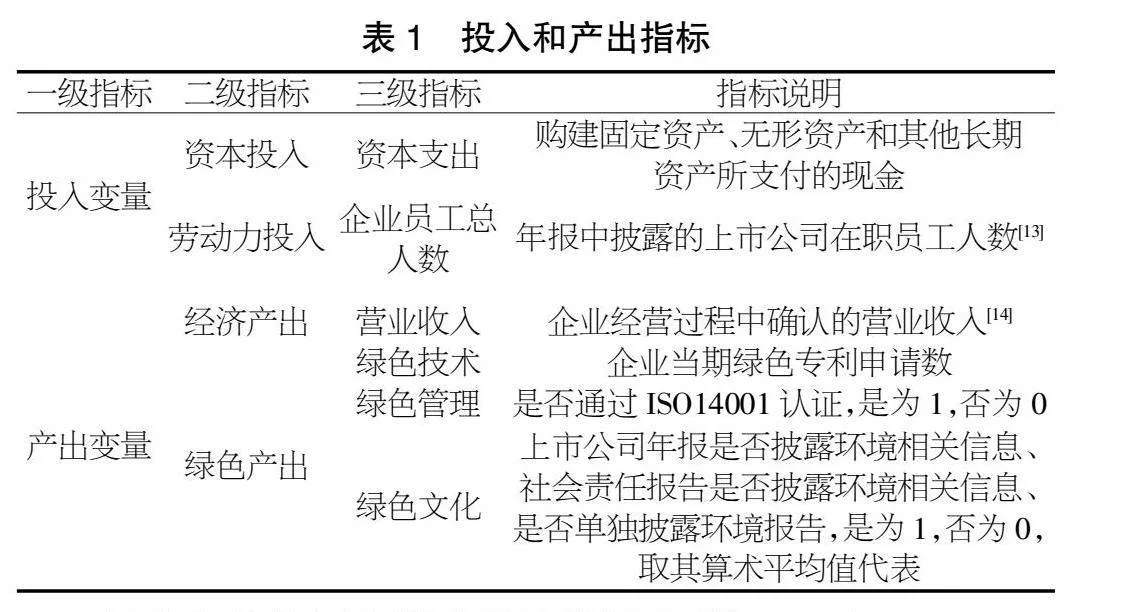

本文采用數據包絡分析DEA模型,以每個樣本企業為DMU,對企業綠色全要素生產率(GTFP)進行測算,以GTFP作為企業綠色轉型的代理變量。因上市公司對污染排放數據披露不完整,本文參考郭林英的做法,引入綠色技術、綠色管理、綠色文化3個層面的指標來計算GTFP。具體指標如表1所示。

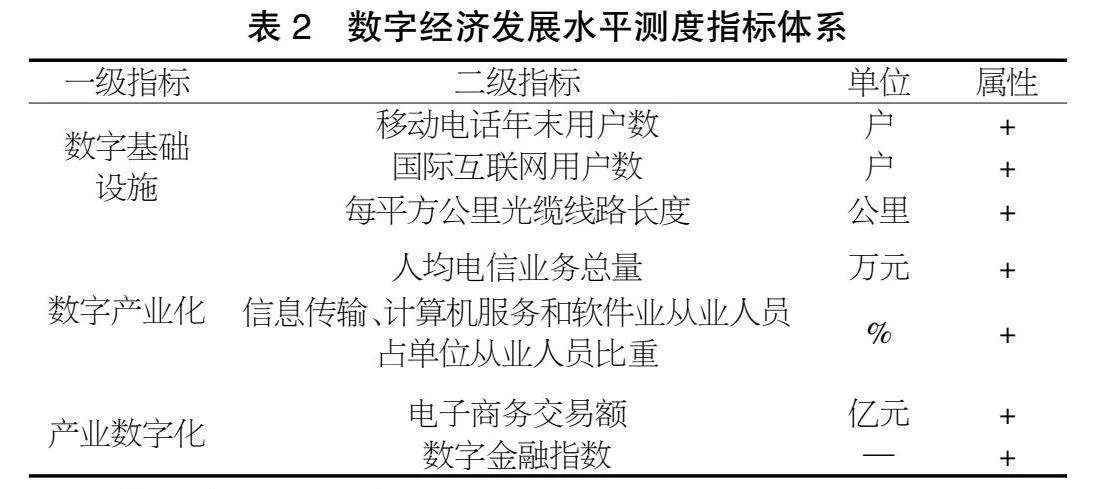

②核心解釋變量:數字經濟發展水平(DECO)

根據國家統計局《中國數字經濟發展與就業白皮書》,結合江元等[15]、徐慧琳等[16]的方法,從數字基礎設施、數字產業化和產業數字化3個維度,采用熵值法測度成渝雙城經濟圈的數字經濟發展水平。具體指標見表2。

③中介變量:科技創新環境(IT)

本文借鑒李政等的做法,選取RD支出強度(Ramp;D支出占GDP比重)、RD全時當量(人年)、科學支出(萬元)、每十萬人高等教育在校學生數(人)4項指標,采用熵值法計算綜合指數來衡量各地區科技創新環境。

④控制變量

本文從企業基本特征、財務和治理層面選取控制變量:企業年齡(Age,當前年份減上市年份)、企業規模(Size,總資產的自然對數);現金流(Cash,自由資金流量)、償債能力(Debt,現金及現金等價物/流動負債)、發展能力(Growth,營業收入同比增長率);董事會規模(BOD,董事會人數的自然對數)、獨立董事比例(ID,獨立董事人數/董事會人數)。

3.3 研究模型

為確保模型選擇的科學性,本文在面板數據回歸分析前進行了F檢驗、BP檢驗和Hausman檢驗。F檢驗(p值=0.000)表明存在個體固定效應,拒絕POOL模型;BP檢驗(p值=0.000)支持隨機效應模型;Hausman檢驗(p值=0.401 7)顯示固定效應與自變量無關,最終選擇隨機效應模型。

為研究數字經濟對國企綠色轉型的影響,本文設定如下模型:

EGTit=?琢+?茁1DECOit+?酌1Controlit+μi+εit" " " " " " " " "(1)

在模型(1)中,EGTit為i企業第t年的綠色轉型程度;DECOit為i地區第t年的數字經濟發展水平;?琢為常數項;?茁1、?酌1分別為對應解釋變量和控制變量的待估參數;μi為個體特定效應;εit為隨機誤差項。

為探究二者的間接影響機制,本文參考溫忠麟等[17]的方法建立中介效應模型,并采用Sobel法進一步檢驗科技創新環境的中介作用:

ITit=?琢2+?茁2DECOit+?酌2Controlit+μi2+εit2" " " " " " " " "(2)

EGTit=?琢3+?茁3DECOit+δITit+?酌3Controlit+μi3+εit3" " " " " " " " (3)

模型(2)和(3)中,EGTit為被解釋變量;DECOit為解釋變量;ITit為中介變量;Controlit為若干控制變量;?琢2、?琢3為截距項;μi2、μi3為個體特定隨機效應;εit2、εit3為隨機誤差項。

4 實證檢驗與分析

4.1 基準回歸結果與分析

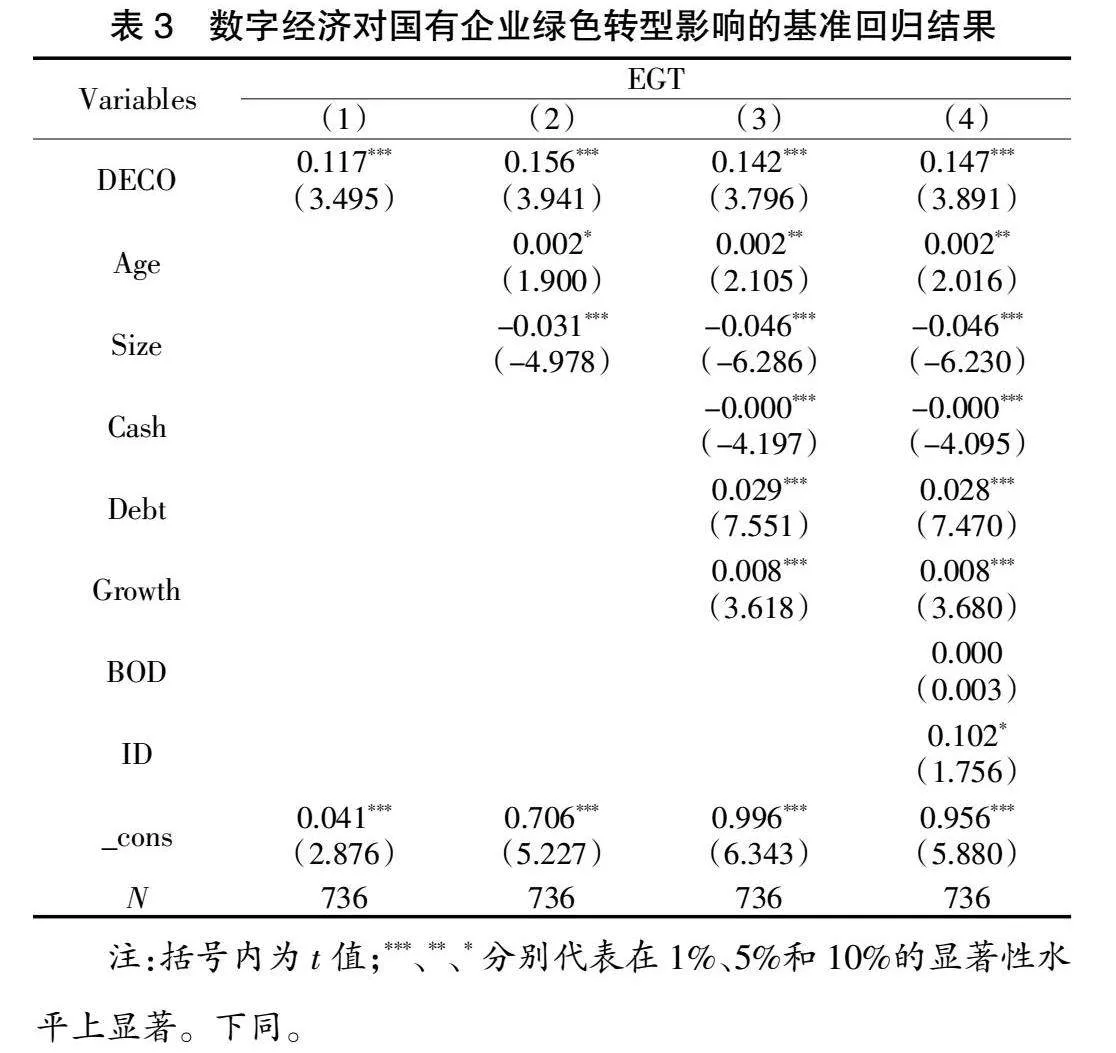

本文使用STATA軟件,首先通過VIF系數確認無共線性問題。隨后采用逐步回歸法逐步加入變量,通過公式(1)驗證數字經濟與國有企業綠色轉型的關系。表3中,列(1)不含控制變量,列(2)至列(4)逐步加入控制變量。

表3中,DECO系數均為正,且在1%顯著水平上顯著,表明地區數字經濟發展水平顯著促進企業綠色轉型,驗證了假設H1成立。系數范圍在0.117~0.156,說明數字經濟水平每提高1個單位,企業綠色轉型程度提高11.7%~15.6%。控制變量上,Age、Debt、Growth和ID呈正向顯著影響,說明企業年齡越大,對綠色轉型的傾向可能更強。償債能力越強、獨立董事比例較高的企業越有能力和意愿推動綠色轉型,營業收入增長越快的企業對綠色轉型的投入越多。Size、Cash呈負向顯著影響,說明企業規模越大,綠色轉型的難度可能增加,因為大企業轉型成本更高或靈活性較差。綠色轉型通常意味著初期的高成本和較長的投資回報周期,因而現金流較高的企業可能傾向于保守,減少對綠色轉型的投入。同時,短期利潤壓力也會抑制企業對長期綠色發展的投資。BOD在列(4)中不顯著,說明董事會規模對綠色轉型的影響有限。綜上,地區數字經濟發展顯著促進了企業綠色轉型,企業內部特征在綠色轉型過程中也發揮了重要作用。

4.2 間接效應分析

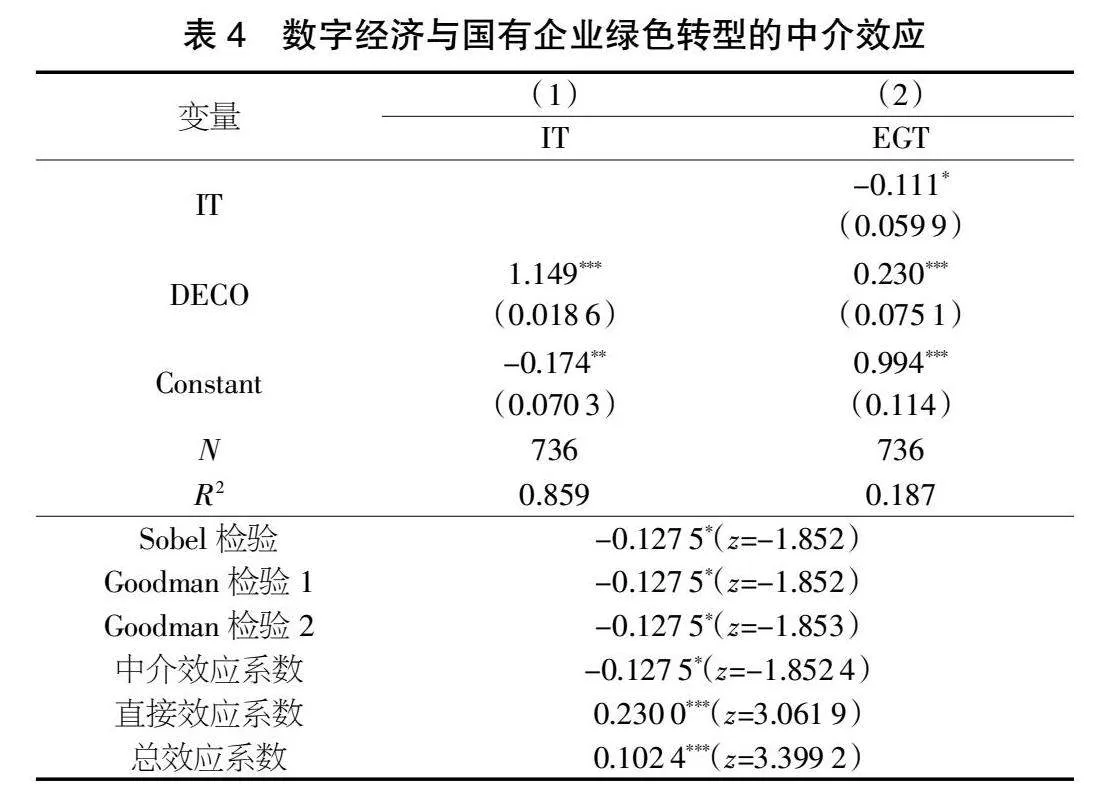

表4中,列(1)顯示,DECO對IT的回歸系數為1.149,且在1%顯著水平上顯著,表明數字經濟發展顯著促進科技創新環境提升。列(2)中,DECO對EGT的回歸系數為0.230,依舊顯著,表明在控制中介變量后DECO對EGT的直接效應依然存在。使用Sobel法進一步檢驗間接效應,結果顯示中介效應系數為-0.127 5,在10%顯著性水平下顯著,說明科技創新環境在數字經濟影響企業綠色轉型的過程中起到部分中介作用,驗證了假設H2成立。系數為負,說明雖然數字經濟促進了科技創新環境提升,但科技創新環境可能帶來了短期內對綠色轉型的某些抑制作用。例如,一些企業中,數字化推動的創新環境可能集中于市場導向型創新,而非綠色導向創新,短期內對綠色轉型產生抑制作用。特別是在科技創新資源分配不均的情況下,這種抑制效應尤為顯著。長期來看,隨著技術創新與綠色轉型適配性提升,這種抑制作用可能會逐漸消失,最終促進綠色轉型目標的實現。

5 結論與建議

本文以成渝地區雙城經濟圈A股國有上市公司為研究對象,選取2011-2022年數據,實證分析數字經濟對國企綠色轉型的影響,并探討科技創新環境的中介作用。研究發現,數字經濟發展促進了國有企業綠色轉型升級,企業年齡、償債能力、發展能力等對綠色轉型有積極影響,而企業規模、現金流和盈利能力則產生負面影響,科技創新環境在數字經濟影響企業綠色轉型的過程中起到部分中介作用。

根據研究結果和地區實際情況,提出以下政策建議:①提升管理效率。優化國企管理流程,簡化決策,提升科技創新成果轉化效率,加快綠色轉型。②加大技術創新支持。提供稅收優惠和資金激勵,緩解創新初期的資源壓力,降低國企保守傾向。③加強數字經濟與綠色技術融合,避免科技創新與綠色發展目標的潛在矛盾。

【參考文獻】

【1】孔維娜,張其仔,伍業君.數字經濟對全球知識生產的影響[J].中國流通經濟,2023,37(08):3-13.

【2】羅良清,平衛英,張雨露.基于融合視角的中國數字經濟衛星賬戶編制研究[J].統計研究,2021,38(01):27-37.

【3】王迎,史亞茹,于津平.數字經濟與國內價值鏈分工[J].中南財經政法大學學報,2023(02):118-130.

【4】何玉梅,易大智,陳穎.成渝地區雙城經濟圈數字經濟與經濟高質量發展耦合協調度研究[J].科技管理研究,2022,42(15):196-203.

【5】李政,張怡,趙哲.數字經濟與工業綠色轉型——基于科技創新的中介效應和門檻效應[J].工業技術經濟,2023,42(10):3-16.

【6】畢茜,李虹媛.綠色稅收優惠能促進企業綠色轉型嗎[J].貴州財經大學學報,2019(04):89-99.

【7】車德欣,丁子家,張玲.點綠成金:企業綠色轉型與主業業績[J].學習與實踐,2023(09):55-65.

【8】郭林英.雙重環境規制、企業綠色轉型與企業成長關系研究[D].武漢:中南財經政法大學,2022.

【9】張靜曉,顧楊,董戰峰,等.環境責任對大型建筑企業綠色全要素生產率的影響研究[J].生產力研究,2022(08):6-11+161.

【10】李凌杰.數字經濟發展對制造業綠色轉型的影響研究[D].長春:吉林大學,2023.

【11】喻開志,石瑤,馮佳晗.數字經濟對長江經濟帶產業結構升級的影響[J].財經科學,2024(02):119-135.

【12】呂知新,包權,任龍梅,等.數字金融能夠促進工業經濟綠色轉型發展嗎?——基于規模以上工業企業數據經驗分析[J].科技管理研究,2021,41(24):184-194.

【13】謝琨,徐曉玲.雙重環境規制、綠色技術創新與制造業企業綠色全要素生產率[J].現代管理科學,2023(03):103-113.

【14】惠獻波.智慧城市建設與企業綠色全要素生產率:內在機制與經驗證據——基于“賦能”和信貸配給的視角[J].企業經濟,2023,42(02):118-128.

【15】江元,徐林.數字經濟、能源效率和碳排放——基于省級面板數據的實證[J].統計與決策,2023,39(21):58-63.

【16】徐慧琳,楊望,譚小芬.數字經濟對共同富裕的影響——基于省級面板數據的實證[J].統計與決策,2023,39(19):5-10.

【17】溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014,22(05):731-745.

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

科學與財富(2021年35期)2021-05-10 10:54:30

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

時代人物(2019年27期)2019-10-23 06:12:26

中國外匯(2019年10期)2019-08-27 01:58:08

經濟技術協作信息(2018年22期)2019-01-19 03:00:08

消費導刊(2018年8期)2018-05-25 13:20:17

現代商貿工業(2016年35期)2016-04-09 06:59:34