2024年1—10月新能源環衛車市場分析

2024-12-20 00:00:00徐國強郭曉峰

專用汽車 2024年12期

摘要:2024年1—10月,新能源環衛車市場銷量呈現增長趨勢,1-10月累計銷量同比增長33.4%,市場滲透率達到12.3%,其中純電動環衛車占據市場主導地位。市場呈現“兩超多強”的競爭格局,中聯重科和宇通重工市場份額領先。政策的推動和市場需求是市場增長的主要驅動力,河北、廣東、四川、北京、江蘇等地銷量領先,上海新能源滲透率高達42.2%。從整體來看,新能源環衛車市場在銷量、滲透率、技術路線、競爭格局等方面均展現出積極的發展態勢。

關鍵詞:新能源;環衛車;市場環境;數據分析

中圖分類號:U461 收稿日期:2024-12-02

DOI:10.19999/j.cnki.1004-0226.2024.12.004

1 市場發展環境分析

2024年10月,政策組合持續發力,經濟數據比上月回暖。經濟數據表現整體好于9月,政策驅動下地產企穩、制造業投資維持高位,消費增速環比回暖,為經濟增速提供支撐。然而,前三季度經濟增速4.8%,若要完成全年經濟增長目標5.0%,四季度需要實現5.4%左右經濟增速,當前政策帶來的根本性動能仍然不足,實現該目標仍有較大壓力。在外部環境不確定性加大的情況下,提振內需是促進經濟進一步回暖的核心課題。

從目前的情況來看,政策基調較此前更加積極。目前,央行采取了包括下調LPR利率、優化個人住房貸款最低首付款比例等貨幣政策,帶動貨幣數據已經出現好轉跡象,然而改善力度仍然不足以支撐實現經濟目標。當前我國也關注化解地方債務議案,或將成為2024年末進一步促進經濟增長的重要政策抓手。此外,相關部門也在新聞發布會中提及“還有其他政策工具也正在研究中”,“中央財政舉債和赤字率有較大提升空間”,財政政策仍有進一步發力可能。

從需求層面來看,2024年10月,在消費端,社會消費品零售總額同比增速4.8%,相比上月明顯回升,“十一”假期出行以及雙“十一”電商促銷活動提前開展的影響;在投資端,投資增速與上月持平,其中房地產投資跌幅再次擴大,制造業和基建投資增速邊際改善支撐整體投資;在貿易端,出口同比增速明顯回升,除受到2023年同期較低基數影響外,部分2024年9月待出口商品運輸延遲或也是重要原因。

從供給層面來看,2024年10月,工業增加值當月同比5.3%,比上月下滑0.1個百分點。這主要是受到“十一”節假日休假影響,工作日數量環比上月下滑,工業增加值同環比有所走弱。但隨著我國相關政策的密集釋放,對沖工業生產放緩幅度的影響。

從物價表現上,2024年10月,CPI同比上漲0.3%,較上月下降0.1個百分點,食品、鮮菜價格回落是主要因素。PPI同比下降2.9%,降幅較上月擴大0.1個百分點,生活資料下滑是主要拖累因素,生產資料維持下行趨勢但降幅與上月基本持平。物流表現方面,在國內市場積極信號積累基礎下,運價指數實現小幅回升,公路市場活躍度有所提升。

2 新能源商用車市場總體概況

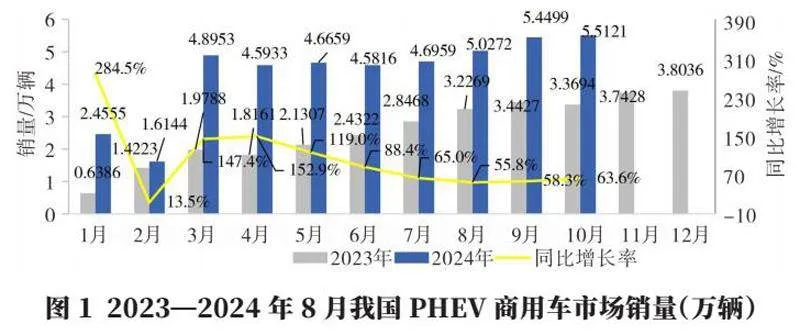

從圖1可以看出,2024年10月,新能源商用車銷量55 121輛,同比增長63.6%。其中,卡車同比增長61.7%;客車同比增長65.6%。2024年1—10月,新能源商用車銷售43.5萬輛,同比增長86.6%。從新能源車型結構來看,1—10月,卡車中,輕卡累計銷量14.4萬輛,銷量規模最大,同比增長99.4%;客車中,中客累計銷量1.0萬輛,銷量規模最大,同比增長14%。從能源類型結構來看,插混卡車維持快速增長趨勢,純電動相對具有主流優勢。1—10月,區域比重結構來看,廣東、江蘇、浙江等省份是新能源車型主銷區域,TOP10省份占比合計69.5%。

新能源環衛車在新能源商用車市場中的發展勢頭良好,市場滲透率和銷量均呈現上升趨勢,政策支持和技術進步是推動其發展的主要因素,市場集中度較高,且頭部企業表現突出。得益于國家政策的大力支持和技術創新的推動,純電動車型在技術路線中領漲領跑。2024年1—10月,新能源環衛車的銷量達到3 507輛,較2023年同期增長33.4%。市場滲透率由2023年全年的8.1%提升至12.3%,從6月起,已連續4個月超過15%。

新能源環衛車細分市場分析

3.1 新能源環衛車細分競爭格局

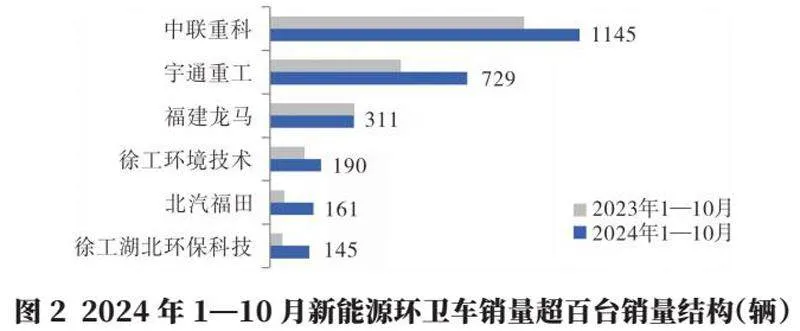

2024年1—10月,我國新能源環衛車市場銷量超100輛的企業共6家,除福建龍馬以外,其他企業均增長,如圖2所示。

新能源環衛車市場的競爭格局呈現出“兩超多強”的特點。其中,“兩超”指的是中聯重科和宇通重工,這兩家企業在國內市場份額處于領先地位,份額分別保持在30%以上和20%以上。中聯重科2024年1—10月市場份額達到32.7%,雖較2023年的35.8%下降了3.1個百分點,但在新能源環衛車市場占據主力;宇通重工市場份額排名第二,2024年1—10月達到20.8%。“多強”則包括福龍馬、徐州徐工、北汽福田等企業,這些企業在2024年1—10月的市場份額均在4%~10%區間。

從這些企業的新能源環衛車滲透率(該企業銷售的新能源環衛車占該企業銷售的環衛車比重)來看,宇通重工已超70%,徐工環境技術、北汽福田超過50%,中聯重科、福建龍馬和徐工湖北環保科技大約在30%左右。市場集中度方面,我國新能源環衛車行業的CR6呈現小幅上升態勢,2024年1—10月達到76.4%,顯示出行業集中度處于較高水平。這意味著市場份額逐漸向頭部企業靠攏,市場集中度提升呈現強者恒強的趨勢。這種集中度的提升,部分是由于新能源環衛車在底盤、三電等方面存在更高的技術壁壘,導致二線及更多車輛上裝企業短時間內無法跟進。同時環衛車市場基盤較小,市場需求保持了一定的品牌依賴度,如中聯重科在傳統能源市場和新能源市場上保持的領先優勢。

3.2 新能源環衛車細分區域格局

2024年1—10月,新能源環衛車的區域銷售格局顯示出如下幾個顯著特點。

a.市場需求的區域分布逐漸趨于均衡化,不再局限于特定城市或地區,而是在全國范圍內廣泛分布,多數省份實現零的突破,如寧夏、海南、吉林、西藏、甘肅、貴州等。2024年1—10月,我國新能源環衛車銷量排名前五的地區分別是河北、廣東、四川、北京和江蘇,這些地區的銷量占比達到63.3%。這一變化表明,新能源環衛車的需求正在從特定城市如北京、深圳等高占比地區向全國其他地區擴散,實現了更廣泛的市場覆蓋。

b.新能源環衛車的銷量在不同地區呈現出增長態勢,其中新疆、遼寧、湖北、重慶、浙江等地的銷量增量尤為顯著。特別是在河北,新能源環衛車的銷量已連續兩年全國最高,在2023年1—10月的基礎上進一步同比增長達到95.7%。

c.新能源環衛車的滲透率在各地區也有所不同,上海的新能源滲透率最高達到42.2%,滲透率30%以上的省份包括河北、四川,顯示出這些地區對新能源環衛車的接受度和推廣力度較大。

新能源環衛車的區域銷售格局正逐漸從集中走向均衡,市場需求在全國范圍內廣泛分布,且部分地區如河北、廣東等地的銷量份額大且增長迅速,新能源環衛車的滲透率也在不斷提升,顯示出新能源環衛車市場正在全國范圍內快速發展。

3.3 新能源環衛車細分技術路線格局

在國家“雙碳”戰略目標推動下,商用車新能源化發展是必然趨勢。在公共領域電動化、燃料電池汽車示范應用城市群等政策規劃中,2025年是重要目標節點,2024年作為重要過渡時期,新能源商用車發展將進一步提速。綜合政策引導、產品成熟度、使用便利性等因素,封閉園區、城市物流、市政環衛、工程用車、城市公交等領域仍是2024年新能源商用車替代油車的重點場景。

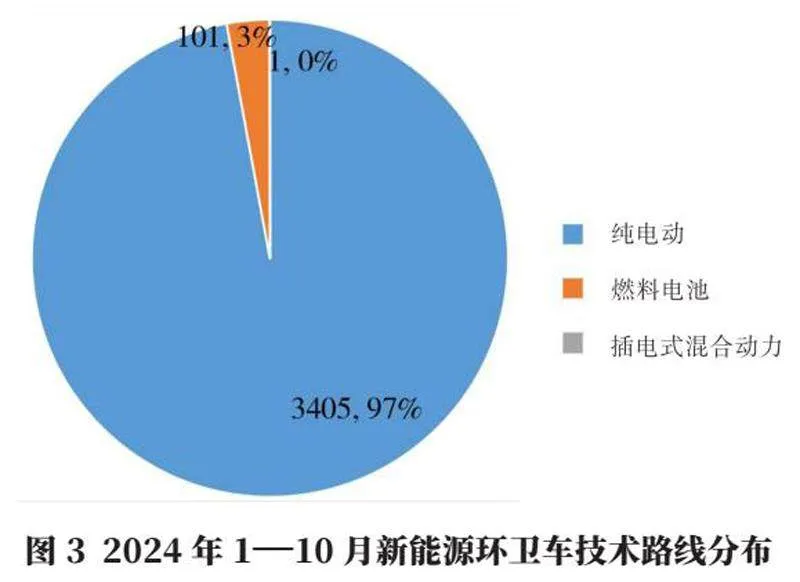

2024年1—10月,新能源環衛車主要以純電動為主,燃料電池環衛車較少但已超過百輛。燃料電池車型主要銷售在河北、河南和遼寧。純電動環衛車以其環保節能、使用成本低和駕駛舒適等優點成為城市環衛作業的重要工具。這類車輛采用電力驅動,實現零排放、噪聲小,大幅降低大氣污染物含量,減少作業時的擾民問題。此外,由于運行線路相對固定、距離短,充電設施便于集中建設管理,使得后期維護簡單,使用成本明顯低于燃油車型。

比亞迪等企業已經推出了全系列純電動環衛車型,覆蓋道路清掃、垃圾收運等多個環衛作業領域。燃料電池環衛車則以其長續航能力和快速補能特點展現出優勢。氫能環衛車相比電動化環衛車,具有更長的續航能力和更短的補能時間,加氫僅需10~20 min,作業工況下可續航超過300 km,能量轉換效率更高,提供更強大的驅動力和運行性能。

此外,氫能環衛車環境適應性強,能在復雜氣候環境下正常作業,有效解決低溫工況下電池性能衰減問題。捷氫科技聯合上汽輕卡和中聯環境共同研發的燃料電池環衛車,只需10 min就能完成氫氣加注,大幅提升了環衛作業效率。

2024年1—10月新能源環衛車技術路線分布如圖3所示。

4 結語

綜合來看,新能源環衛車的未來發展方向主要集中在高效化、輕量化、集成化和智能化。

隨著技術的不斷進步,新能源環衛車的驅動電機技術將繼續向這些方向發展,功率密度和系統效率將進一步提高,控制系統將更加智能化,能量回收等技術將更加成熟。電動化是環衛車行業發展的必然趨勢,特別是在公共服務領域,政府將購買使用電動環衛車作為新能源車推廣應用工作計劃的一部分。此外,隨著5G、人工智能技術的崛起,智能環衛機器人、無人駕駛環衛車等新型環衛裝備的應用將更加廣泛,這將進一步推動新能源環衛車市場的發展。

在出口機遇方面,新能源環衛車市場有著廣闊的前景。歐美等地區的道路和街區較為狹窄,一些城市實行垃圾上門回收政策,這為小型化裝備帶來了出口需求。例如,盈峰中聯與意大利Ladurner合作簽下意大利羅馬環衛裝備億元大單,針對當地垃圾分類上門回收政策及街區特點研發的LC7等多款中小型壓縮式垃圾車,因其小巧而自重輕、容積大、壓縮比高、運轉效率高等特點受到海外市場的青睞。小型智能環衛裝備具有經濟效益高、清掃能力強、便于調控管理的優勢,未來有望逐步替代人工清掃方式,市場空間廣闊。因此,隨著全球對環保和新能源的重視,新能源環衛車的出口市場有望迎來更多的機遇。

參考文獻:

[1]夏靖武,譚鵬,李錢,等.新能源環衛車電機技術發展現狀與趨勢研究[J].汽車電器,2024(1):22-23+26.

[2]甘育源.新能源環衛車的發展趨勢探討[J].專用汽車,2023(5):7-9.

作者簡介:

徐國強,1982年生,高級工程師,研究方向為汽車流通大數據建設及開發、數據模型設計以及數據等。