ESG信息披露對制造業企業持續創新的影響

2024-12-25 00:00:00金水英董桂蓉

企業科技與發展 2024年10期

關鍵詞:信息披露

摘要:文章基于2011—2022中國上市制造業企業的樣本,深入考察ESG(環境、社會、治理)信息披露對企業持續創新的影響。研究表明,ESG信息披露水平越高,企業持續創新能力越強。進一步的機制分析揭示,ESG基金持股是ESG信息披露作用于企業持續創新的重要途徑。異質性分析還表明,相比非重污染企業,重污染企業ESG信息披露對企業持續創新的促進作用更為顯著。

關鍵詞:ESG;信息披露;持續創新;制造業;ESG基金持股;文本分析

中圖分類號:F270 " " " 文獻標識碼:A " " "文章編號:1674-0688(2024)10-0048-04

0 引言

ESG是一種企業評價標準,從環境、社會和治理3個維度衡量企業經營的可持續發展能力。企業持續創新指企業在創新活動中不斷積累的動態創新能力,并且當期創新與后續創新密切關聯[1]。企業培養持續創新能力受其內外部環境的共同影響[2-4]。通過ESG信息披露,企業可向外部利益相關者傳遞其在環境、社會及治理方面的具體表現,進而獲取外部資源以促進持續創新。學者們關注了ESG信息披露對企業創新的影響,例如:胡潔等[5]采用多時點雙重差分模型進行實證研究,從非正式環境規制視角探討ESG評級對企業綠色轉型的影響;方先明等[6] 以上市公司的專利數據為依據,檢驗企業ESG表現的創新效應,研究表明,ESG表現主要通過緩解融資約束、提高員工創新效率和風險承擔水平等機制促進企業創新。無論是對整體還是對具體內容的分析均顯示,ESG信息披露對企業創新具有促進作用。與此同時,也有學者關注了ESG信息披露對企業創新的作用機制,例如李慧云等[7]采用實證研究法,通過構建模型,分析ESG信息披露與企業綠色創新績效之間的作用機制,研究發現,隨著ESG信息披露水平的提高,企業綠色創新績效呈先下降后上升的趨勢。然而,已有文獻多聚焦于融資約束、風險承擔及機構投資者持股比例等因素,對ESG投資特別是ESG基金持股的關注相對不足。因此,本文考察ESG基金持股在ESG信息披露與企業持續創新之間的潛在中介作用。相較于既有研究,本文的主要貢獻體現在以下3個方面:首先,從持續創新的角度出發,為ESG信息披露如何促進企業創新能力提供了實證支持。其次,本文以企業年報為依據,運用文本分析方法,精準提取ESG相關關鍵詞,通過關鍵詞總數直觀且具體地衡量企業的ESG信息披露水平,豐富了ESG信息披露的度量方法。最后,本文從ESG投資的角度切入,探討了ESG基金持股的中介作用,揭示ESG信息披露對企業持續創新的作用機制,豐富了相關研究。

1 理論分析

ESG信息披露能夠促進企業持續創新。首先,ESG信息披露傳遞的ESG理念可滿足員工自我價值實現的需求,因此有助于激發研發人員的創新熱情,并吸引創新人才加入,從而提升企業創新的持續性[6]。同時,高水平的ESG信息披露還有助于企業通過外部市場獲得更多優質資源,為企業的持續創新活動提供保障[5]。其次,良好的ESG信息披露能夠促進外部監督機制發揮作用,增強管理者承擔風險的意愿。最后,高水平ESG信息披露構建了穩固的利益相關者網絡,使企業在面臨外部環境的不確定性時,能夠憑借穩定的客戶群體、供應鏈支持及政府扶持,維持正常的生產經營,進而保障創新活動不受干擾。因此,本文提出假設H1:ESG信息披露水平越高,企業持續創新能力越強。

ESG基金通過“用腳投票”(即資本流動選擇)的方式,對企業可持續發展經營進行監督,并將ESG理念傳遞到被投資企業的實踐中,干預企業的ESG活動。當企業的ESG信息披露水平較低時,ESG基金若不能從中獲得足夠的信息而面臨較高的投資風險,則可能選擇減少投資甚至退出,進而削弱了對企業持續創新活動的支持。相反,若企業的ESG信息披露水平能夠滿足ESG基金信息需求,則能降低基金的投資風險,提升投資信心與意愿,使企業獲得更多創新資源支持,從而加強其持續創新活動。因此,本文提出假設H2:ESG信息披露通過提高ESG基金持股水平促進企業持續創新。

2 研究設計

2.1 樣本選擇與數據來源

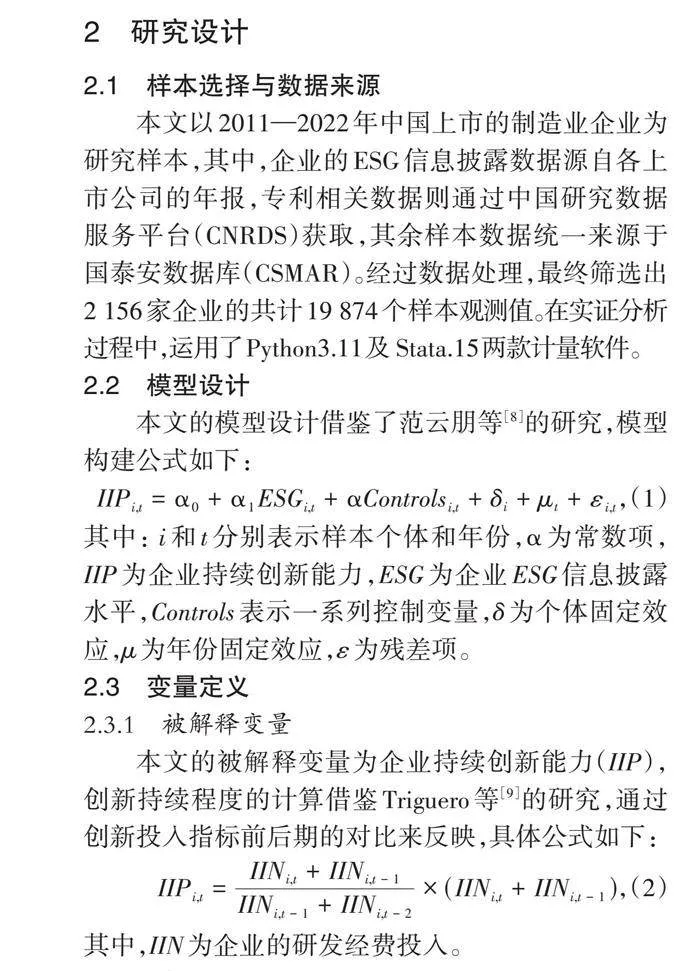

本文以2011—2022年中國上市的制造業企業為研究樣本,其中,企業的ESG信息披露數據源自各上市公司的年報,專利相關數據則通過中國研究數據服務平臺(CNRDS)獲取,其余樣本數據統一來源于國泰安數據庫(CSMAR)。經過數據處理,最終篩選出2 156家企業的共計19 874個樣本觀測值。在實證分析過程中,運用了Python3.11及 Stata.15兩款計量軟件。

2.2 模型設計

本文的模型設計借鑒了范云朋等[8]的研究,模型構建公式如下:

[IIPi,t=α0+α1ESGi,t+αControlsi,t+δi+μt+εi,t],(1)

其中: i和t分別表示樣本個體和年份,[α]為常數項,IIP為企業持續創新能力,ESG為企業ESG信息披露水平,Controls表示一系列控制變量,δ為個體固定效應,μ為年份固定效應,ε為殘差項。

2.3 變量定義

2.3.1 被解釋變量

本文的被解釋變量為企業持續創新能力(IIP),創新持續程度的計算借鑒Triguero等[9]的研究,通過創新投入指標前后期的對比來反映,具體公式如下:

[IIPi,t=IINi,t+IINi,t?1IINi,t?1+IINi,t?2×(IINi,t+IINi,t?1)],(2)

其中,IIN為企業的研發經費投入。

2.3.2 解釋變量

本文的解釋變量為ESG信息披露(ESG),通過Python軟件對企業年報中披露的ESG信息進行詞頻統計,參考程新生等[10] 的研究方法,將ESG關鍵詞在年報中出現的次數總和加1后取自然對數,以此作為衡量企業ESG信息披露水平的指標。此外,為考察不同情感傾向的ESG信息披露對企業持續創新可能產生的異質性影響,本文還參考了徐鳳敏等[11]的研究成果,進一步將所有ESG關鍵詞根據其屬性細分為正面詞、負面詞及中性詞,并分別進行考量。

2.3.3 控制變量

本文控制變量的選擇參考了尚洪濤等[12]和He等[13]的研究,選取以下因素作為控制變量:企業規模(Size)、企業年齡(Age)、資產負債率(Debt)、企業成長性(Grow)、總資產收益率(Roa)、股權集中度(Csr)、兩權分離率(Seperation)、股權性質(Soe)、機構持股比例(Inst)。

3 實證結果與分析

3.1 基準回歸結果

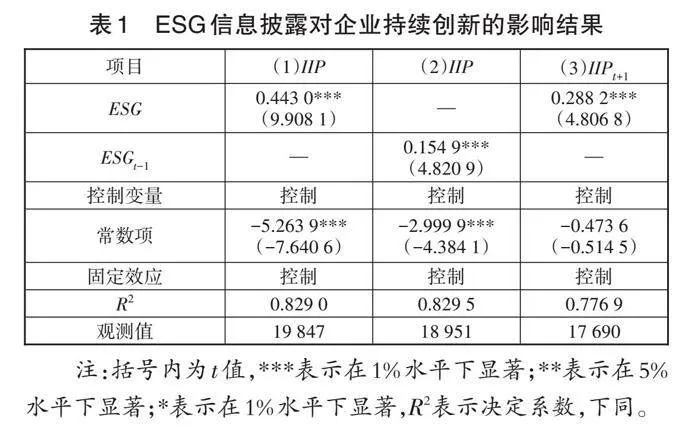

描述性統計結果顯示,企業披露的正面ESG信息顯著多于負面ESG信息,與中國企業“報喜不報憂”的現象相符。ESG信息披露對企業持續創新的影響結果見表1,其中,第(1)IIP列數據表明,ESG信息披露對當期企業持續創新存在顯著的正向影響,初步驗證了假設H1成立。對ESG信息披露與企業持續創新進行滯后一期及前置一期處理,第(2)IIP、第(3)IIP t+1列結果表明,考慮滯后效應后ESG信息披露對企業持續創新的正向促進作用仍然存在。

3.2 穩健性檢驗

3.2.1 變更ESG信息披露衡量方式

為減小年報篇幅差異對實證結果的影響,將ESG關鍵詞總數占年報總詞數的比值乘以100作為ESG信息披露的衡量方式。穩健性檢驗結果見表2,其中的第(1)IIP列數據顯示,即使在調整這一衡量方式后,ESG信息披露的回歸系數仍在1%水平上顯著為正,從而驗證了假設H1依然成立。

3.2.2 更換樣本

相較于披露社會責任報告的企業,未披露社會責任報告的企業會在年報中披露更多的ESG信息。因此,為排除社會責任報告對實證結果的影響,本文將已披露社會責任報告的745家企業從樣本中剔除。表2中的第(2)IIP列回歸結果顯示,假設H1依然成立。

3.3 機制分析

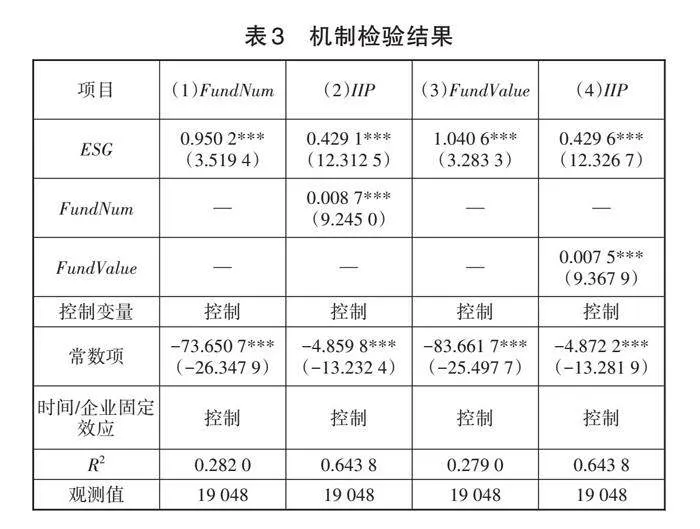

本文采用逐步回歸法驗證ESG基金持股在ESG信息披露與企業持續創新關系中的中介作用。根據《2022中國責任投資年度報告》中列出的606家ESG基金名單,逐一匹配了樣本企業被持股情況,其中包括ESG基金持股數量(FundNum)與ESG基金持股市值(FundValue)。為了量化企業ESG基金持股水平,將這兩項指標分別進行加1后取自然對數的處理,以此作為后續分析的基礎數據。機制檢驗結果見表3,其中的第(1)FundNum和第(3)FundValue列的數據顯示,ESG信息披露水平越高,企業被ESG基金持股數量越多,持股市值越大。第(2)IIP和第(4)IIP列的數據則顯示,ESG信息披露對企業持續創新的影響依然顯著,并且系數小于模型(1)的回歸結果(0.443 0),表明ESG信息披露通過提高ESG基金持股可促進企業持續創新,由此驗證假設H2成立。

3.4 異質性分析

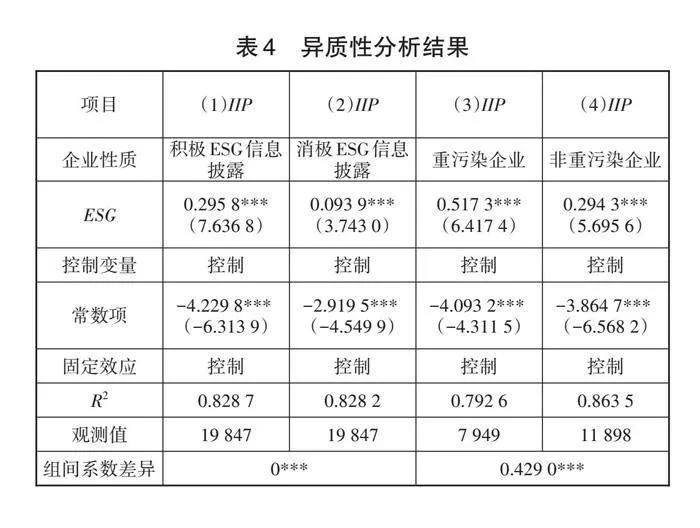

為增強本文假設的因果邏輯與現實關聯性,分別從信息披露(正面與負面ESG信息)及企業屬性(重污染與非重污染)兩個方面對企業持續創新的異質性影響進行分析。表4中第(1)IIP、第(2)IIP列數據顯示,正面與負面ESG信息披露均顯著促進了企業持續創新(plt;0.01),但二者效應強度存在較大差異。同時,將樣本企業分為重污染企業和非重污染企業,重污染企業賦值為1,非重污染企業賦值為0。表4中第(3)IIP、第(4)IIP列數據顯示,相比非重污染企業,重污染企業ESG信息披露對企業持續創新的推動作用更為顯著。

4 結論與啟示

本文運用文本分析方法,以2011—2022年中國上市制造業企業為研究樣本,探討了ESG信息披露與制造業企業持續創新的關聯性。研究主要發現如下:第一,制造業企業ESG信息披露對企業持續創新能力具有顯著的促進作用。第二,這一正向效應的一部分通過提高企業的ESG基金持股而實現。第三,不同情感傾向的ESG信息披露均對企業持續創新有積極影響,其中正面ESG信息披露的效應更為顯著,而負面信息披露雖然也具有正向作用,但是影響力度相對較弱。第四,相較于非重污染企業,重污染企業的ESG信息披露對其持續創新的促進作用更顯著。

基于上述研究結論,本文提出決策層面的啟示如下:首先應加強信息披露的質量,尤其需強化對環境信息的披露。企業可以通過制訂并實施詳細的ESG信息披露計劃以及定期發布ESG進展報告等方式提高ESG信息披露的質量。同時,企業應建立健全的ESG管理體系,在增加環境信息的透明度的同時,應適當披露負面ESG信息,以全面反映企業狀況,提升整體ESG信息披露的質量與可信度。其次,企業應積極落實ESG具體行動,深化ESG管理實踐,通過員工培訓提升企業整體的環保意識,并且加強與投資者、客戶、供應鏈及社區等利益相關方的溝通與合作。此外,將ESG績效與管理者個人績效掛鉤,有助于激勵管理者從長遠角度出發進行決策,避免短視行為,為企業的持續創新與發展奠定堅實的基礎。

5 參考文獻

[1]何郁冰,周慧,丁佳敏.技術多元化如何影響企業的持續創新?[J].科學學研究,2017,35(12):1896-1909.

[2]肖忠意,林琳,陳志英,等.財務柔性能力與中國上市公司持續性創新:兼論協調創新效應與自適應效應[J].統計研究,2020,37(5):82-93.

[3]柳卸林,張偉捷,董彩婷.企業多元化、所有制差異和創新持續性:基于ICT產業的研究[J].科學學與科學技術管理,2021,42(1):76-89.

[4]冷建飛,高云.融資約束下企業社會責任信息披露質量與創新持續性:中小板企業數據分析[J].科技進步與對策,2019,36(11):77-84.

[5]胡潔,于憲榮,韓一鳴.ESG評級能否促進企業綠色轉型:基于多時點雙重差分法的驗證[J].數量經濟技術經濟研究,2023,40(7):90-111.

[6]方先明,胡丁.企業ESG表現與創新:來自A股上市公司的證據[J].經濟研究,2023,58(2):91-106.

[7]李慧云,劉倩穎,李舒怡,等.環境、社會及治理信息披露與企業綠色創新績效[J].統計研究,2022,39(12):38-54.

[8]范云朋,孟雅婧,胡濱.企業ESG表現與債務融資成本:理論機制和經驗證據[J].經濟管理,2023,45(8):123-144.

[9]TRIGUERO á,CóRCOLES D.Understanding innovation:an analysis of persistence for Spanish manufacturing firms[J].Research Policy,2013,42(2):340-352.

[10]程新生,杜舒康,程昱.行業信息助推下的長效激勵決策與創新績效躍升研究[J].管理世界,2023,39(8):172-202.

[11]徐鳳敏,馬杰傲,景奎.ESG觀點與股票市場定價:來自AI語言模型和新聞文本的證據[J].當代經濟科學,2023,45(6):29-43.

[12]尚洪濤,房丹.政府補貼、風險承擔與企業技術創新:以民營科技企業為例[J].管理學刊,2021,34(6):45-62.

[13]HE F,QIN S,LIU Y,et al.CSR and idiosyncratic risk:evidence from ESG information disclosure[J].Finance Research Letters,2022,49:102936.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49