環保背景下高管與企業綠色治理行為的實證研究

2024-12-31 00:00:00邱靜朱科威

中國經貿導刊 2024年16期

關鍵詞:環保背景高管;綠色治理;環保補助

引言

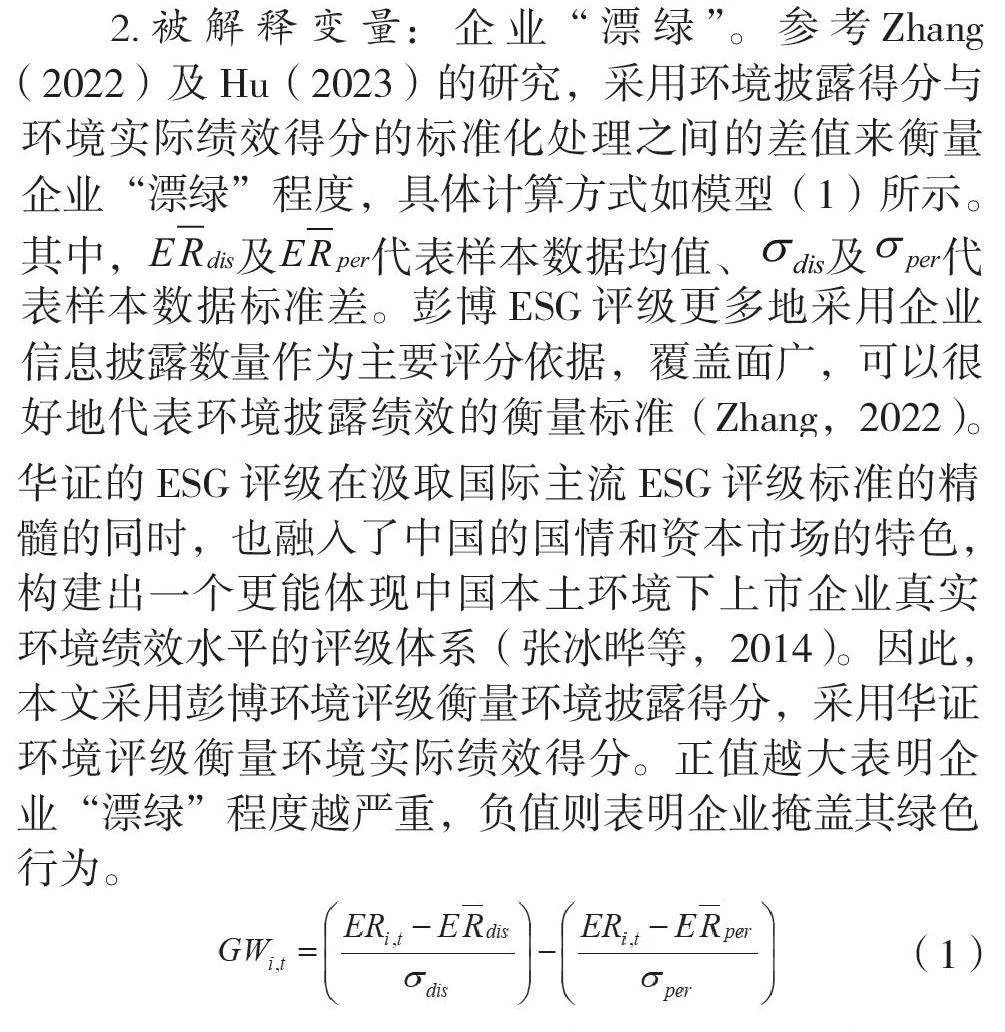

黨的二十大報告明確指出,推動綠色發展,促進人與自然和諧共生。研究如何激勵企業實施綠色治理和積極轉型,已成為一個迫切需要解決的重要議題。在綠色和可持續發展的大背景下,投資者通常會密切關注企業的環境責任履行情況,這導致了一種名為“漂綠”的虛假印象管理策略的出現。當企業的環境績效不佳時,為了塑造良好的環保形象和吸引投資者的注意,企業可能會利用“文字游戲”進行表面文章,采取“漂綠”行為(王輝等,2022)[1]。然而,這種做法并沒有真正提升企業的綠色治理水平,反而對資本市場的健康運作構成了威脅,并背離了相關政策的初衷。

在此背景下,關注企業層面,作為戰略決策核心的高層管理人員,其獨特的環保從業背景無疑會對企業傳統的環保觀念產生劇烈沖擊,并對企業環境策略的制定產生決定性的影響,從而影響企業的綠色治理實踐。回顧以往的研究文獻,尚未有實證研究檢驗具有環保背景的高層管理人員對企業綠色治理行為的影響。因此,本研究選取滬深A 股上市公司的年度數據作為樣本,旨在探討具有環保背景的高層管理人員與企業綠色治理行為之間的內在聯系,并試圖揭示這些高層管理人員如何具體影響企業的“漂綠”行為,為企業和監管機構推進綠色治理提供新的證據支持。

一、理論分析與研究假設

心理學研究發現,個體在工作角色中的參與過程與工作內容的性質會對自身生活態度及戰略選擇造成影響。對于環保行業而言,從事環境保護工作不僅需要一定的自主積極性,且其長期性的工作特質也極易造成潛移默化的影響,因此環保相關的工作經歷在一定程度上會重塑參與人的生態價值觀(畢茜等,2019)[2]。同時,根據高層梯隊理論,高管團隊是企業決策的核心,環保背景高管的加入勢必會影響企業的環境策略制定,影響企業的綠色治理行為。

一方面,環保背景高管能夠塑造企業環保價值取向。首先,在環保相關行業的任職經歷使得高管能夠認識到治理及保護環境的重要性(曹洪軍和陳澤文,2017)[3],塑造了綠色可持續理念,使其具有更高的道德水平和社會責任感。在企業制定發展戰略時,環保背景高管往往會傾向于選擇不危害自然環境及資源的方案,并且由于過往的環保工作經歷甚至會厭惡采取“漂綠”這種虛假宣傳,更愿意說服企業采取真實的環保舉措,從根源上杜絕“漂綠”的發生。其次,環保背景高管的加入有利于企業加大環保相關投入,有效緩解環保投入由于正外部特性難以開展的現狀,塑造企業的環保理念,促進企業積極履行環境責任。

另一方面,環保背景高管有利于企業實施綠色發展戰略。首先,在中國堅持“生態優先、綠色發展”的戰略定位下,環保背景高管不僅會積極響應國家綠色發展戰略,督促企業實施綠色轉型,也能夠及時抓住政府所發布的各項環境政策帶來的機遇,為企業的環保研發提供政策與資源支持,有利于企業環境責任的履行。此外,具備環保背景的高層管理人員,憑借其獨特的環境知識和經驗,為企業實施綠色發展提供了寶貴的經驗支持。這不僅減少了企業在綠色轉型過程中的試錯成本,還縮短了節能減排等相關技術的研發周期。同時,降低了企業因風險規避而取消綠色研發活動的可能性,從而進一步促進了企業的綠色轉型,并有效推動了企業的綠色治理行為。

基于此,本文提出以下假設:

H1:環保背景高管會推進企業的綠色治理行為。

二、研究設計

(一)樣本選擇

本文選取滬深A股上市公司為研究對象,以2012—2022年為研究區間進行實證分析,同時進一步剔除數據缺失、金融行業、資不抵債、ST 及*ST類公司樣本,最終得到8636個公司—年度財務數據觀測值作為本文最終研究樣本,并對所有連續變量進行了前后1%水平的縮尾處理。環保背景高管原始數據來自新浪財經網站,漂綠數據來源于彭博及華證數據庫,其余變量均來自國泰安數據庫。

(二)變量定義

1. 解釋變量: 環保背景高管。參考王輝等(2022)的研究,若高管在新浪財經網公布的個人簡歷中包含“環境”“環保”“新能源”“綠色”等關鍵詞,則認定其具有環保背景。本文據此定義環保背景高管變量(hbbjdum),若企業當年聘任有環保背景高管取值為1,否則為0。

3. 控制 變量。本文在模型(2) 中控制了企業規模(Size)、兩職合一(Dual)、股權制衡度(Balance)、董事會規模(Board)、資產負債率(Lev)、 獨立董事比例(Indep)、營業收入增長率(Growth)、第一大股東持股比例(Top1)、資產收益率(ROA)、企業年齡(Age)等相關變量,并進一步控制了行業及年份。

(三)模型建立

根據上文 理論分析與研究假設,構建以下回歸模型。

三、實證 結果及分析

(一)基 準回歸

環保背景 高管對企業“漂綠”的基準回歸結果如表1 所示,逐步加入控制變量、行業及年份的結果均證實了本文的假設H1。環保背景高管會發揮治理效應,推進企業的綠色治理行為。

(二)穩健性檢驗

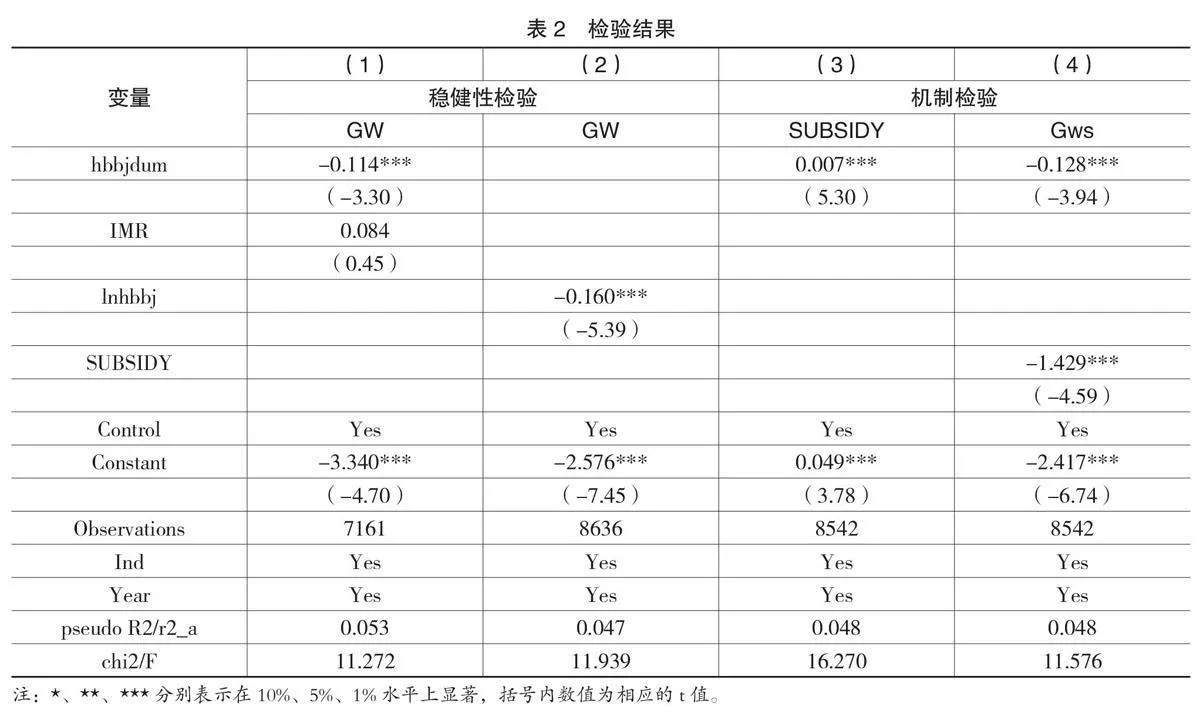

1. 內生性檢驗:Heckman 二階段回歸。參考李毅等(2023)[4] 的研究,運用Heckman 二階段方法,并選擇同行業其他企業上一期環保背景高管比例(F.demean)為工具變量。回歸結果如表2 的第(1)所示,IMR 系數不顯著,表明不存在樣本偏差,且環保背景高管(hbbjdum)的相關系數在1% 的水平上顯著為負,支持本文的假設H1。

2. 替換解釋變量度量指標。參考王輝等(2022)的研究,選擇環保背景高管數量(lnhbbj)為解釋變量,采用企業當年所聘任環保背景的高管數量加1 并取自然對數來度量。結果如表2 第(2)列所示,本文結論穩健。

(三)機制檢驗

已有研究表明,具備環保相關背景的高管也有較大可能為企業吸引更多的政府環保補助(張琦等,2019)。政府環保補助不僅能夠緩解企業開展綠色創新所面臨的融資約束問題(黃溶冰等,2019),也能降低企業綠色低碳轉型的成本,同時也是一種積極響應國家政策號召的獎勵,有助于激發企業綠色轉型的積極性,從而降低企業“漂綠”風險。參考孔東民等(2013)[5] 的做法,采用政府環保補助金額與企業總資產的比值衡量政府環保補助(SUBSIDY)。結果如表2 第(3)及(4)列所示,環保背景高管可通過吸引政府的環保補助,抑制企業“漂綠”行為。

四、結論與建議

本文研究發現,環保背景高管能夠顯著提升企業的綠色治理行為。機制分析發現,聘用具備環保背景的高管能夠吸引政府的環保補助,從而抑制企業“漂綠”的發生。基于本文研究結論,提出以下建議。第一,對企業而言,可將環保背景納入高管的聘任標準中,建立科學的高管團隊聘任體系,積極發揮其治理效應。第二,對環保背景高管而言,應該增強企業環保意識、深刻把握政策優勢、并善用政府補助,有效緩解企業環保研發中的融資約束問題,助力企業實現綠色轉型升級。第三,對監管機構而言,應該深化企業對環境治理問題的重視程度,建立兼顧環保及經營績效的高管團隊,促進企業長遠健康發展。

( 作者簡介:邱靜,貴州財經大學會計學院教授。朱科威,貴州財經大學會計學院。)