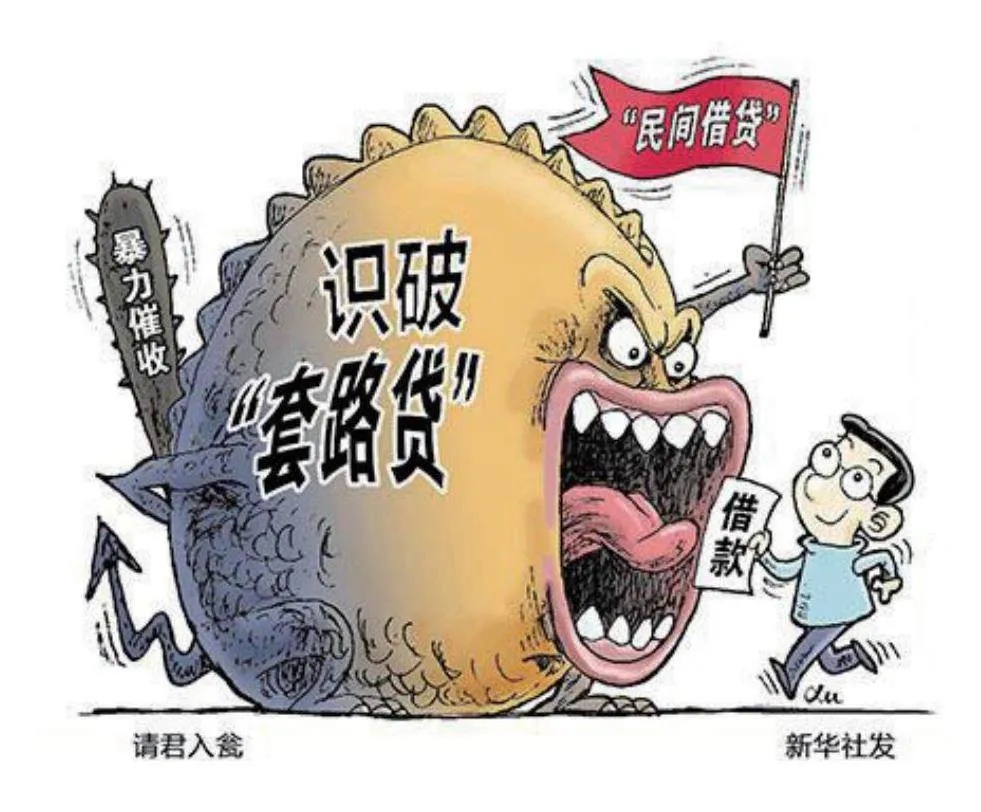

重拳出擊嚴打“套路貸”

2024-12-31 00:00:00王恩奎

公民與法治 2024年9期

輕信網絡上“利率低、無抵押、放款快”的小廣告,浙江紹興26歲的張女士向某貸款平臺借款5000元,約定5日后償還,不料到手僅3500元——每天利息300元,合計1500元被提前扣除。就這樣,張女士一步步陷入對方的套路中,4個月時間里,其所簽借條高達550萬元,扣除“砍頭息”實際到手200多萬元,這筆錢主要用于填補最初借款5000元產生的“巨洞”。這是浙江紹興警方去年破獲的一起典型網絡套路貸案件。(《法治日報》)

“借貸一時爽,還款兩行淚。”近些年,網絡借貸擴張迅猛,同時無牌或超許可范圍從事金融業務等“無證駕駛”問題也十分突出,非法“套路貸”更是借機潛滋暗長。尤其是眼下各種網絡借貸延伸到大學校園,呈現出前所未有的“繁榮景象”。

類似的網貸套路當下仍不少見,只是嚴重程度不同而已。除較為常見的“砍頭息”之外,還有以手續費、征信費、擔保費、查詢費、放款即需支付利息等名目變相收取“砍頭息”的情況。凡此種種,無不是一個誘惑接著一個誘惑、一個陷阱套著一個陷阱、一個套路疊著一個套路,只要受害者被圍獵,就難以掙脫。

如今,隨著電子商務、社交平臺的廣泛覆蓋,互聯網企業推出的消費貸款已經延伸至消費者指尖,而一些銀行推出的“分期信貸”“分期購”等個人信貸產品,更是為年輕人超前消費提供了便利。于是一些商家摸準了年輕人超前消費需求,設下“套路貸”陷阱,結果不少人陷入了年化利率竟達6480%的“套路貸陷阱”而不能自拔。

“套路貸”實質不是借貸,而是通過精心設計的“套路”來非法占有他人財產的一種新型犯罪。從目前看,“套路貸”的套路之多,可謂花樣百出,有的是利滾利的“高利貸”,有的是暴露私人信息、暴力催收的“恐嚇貸”,有的是賺高額利息的“砍頭貸”,有的是東墻補西墻、反復簽合同的“壘高貸”……明確這一定性,是對“套路貸”有效治理的前提。

人們對“套路貸”犯罪深惡痛絕。近些年頻繁出現的因深陷“套路貸”而犯罪、自殺等現象,就足以說明它的危害。因此,無論哪種形式的“套路貸”,無論“套路貸”的花樣有多少,都應該即時跟進、依法打擊,徹底鏟除其生存土壤。

“套路貸”之所以有生存土壤,原因之一也在于大量短期融資需求沒有得到滿足。當借款人找不到正規融資渠道,或者無法滿足正規渠道的資信條件時,便會尋求替代方案。正規金融服務滲透率不夠,容易給非法金融活動留下野蠻生長空間。因此,打擊“套路貸”犯罪,既要讓法律長出利齒,使違法犯罪分子有所忌憚;也要讓社會充滿關懷,優化面向不同群體的金融服務,更好滿足市場需求;更要引導相關群體提高防范意識,小心“餡餅”背后的“陷阱”。

依法打擊“套路貸”,捍衛人民群眾的利益,應該成為一項重要的治理課題。這需要普通群眾從更新法律知識、提升法治觀念開始,更離不開全社會形成治理合力。畢竟“套路”終究是“套路”,法治是最好的“反套路”。治理“套路貸”,應進一步織密法律之網,強化治理的雷霆手段,“套路貸”等犯罪行為就一定無處可逃。