課程思政視域下中級財務會計課程教學改革探討

2024-12-31 00:00:00劉琳劉莎

現(xiàn)代商貿(mào)工業(yè) 2024年23期

摘"要:中級財務會計作為一門實踐性較強的課程,涉及大量的職業(yè)判斷。基于此,在教學中既要重視對學生專業(yè)知識的傳授,又要培養(yǎng)學生良好的職業(yè)操守。本文以財會類課程思政改革中存在的問題為切入點,結合實踐教學經(jīng)驗,提出從教學目標、教學內(nèi)容、教學方法、教師能力、評價體系5方面作為突破口的課程思政改革路徑,為進一步深化財會類課程思政建設提供參考。

關鍵詞:課程思政;教學改革

中圖分類號:F23"""""文獻標識碼:A""""""doi:10.19311/j.cnki.16723198.2024.23.060

1"財會類課程思政改革的目的

中級財務會計課程以《企業(yè)會計準則》為依據(jù),系統(tǒng)介紹企業(yè)一般經(jīng)濟業(yè)務事項確認、計量、記錄和報告的基本程序和基本方法,是財務會計專業(yè)知識結構中的主體部分,其既是對基礎會計的基本原則、基本方法的深化,又是進一步學習高級財務會計等課程的基礎,在專業(yè)教學中起著承上啟下的作用。該課程對于培養(yǎng)學生的專業(yè)能力、更好地勝任未來崗位需求意義重大。在信息化發(fā)展迅速的當下,企業(yè)財務違法案件層出不窮,這與財務人員職業(yè)道德偏低有直接關系,因此,對會計人員職業(yè)操守的培養(yǎng)尤為重要。課程思政是提升學生職業(yè)素養(yǎng)的重要途徑,其以專業(yè)課程為載體,在教學過程中以立德樹人為根本任務,充分挖掘課程內(nèi)容蘊含的思政元素,引導學生捕捉表象背后隱藏的本質,旨在將學生培養(yǎng)成為有理想、有情懷、有遠見、有本領的人。因此,在課程教學中,教師不僅要重視對學生專業(yè)知識的傳授,更要重視對學生思想品德的培養(yǎng),引導其樹立正確的世界觀、人生觀、價值觀。

目前,國內(nèi)各高校越來越重視對學生專業(yè)課程的思政教育,將課程思政落實到教學中,陸續(xù)開展了課程思政示范專業(yè)建設,為國內(nèi)其他院校的課程思政建設提供借鑒。國內(nèi)學者針對會計專業(yè)課程思政從多角度進行了分析研究并形成了較多研究成果。但課程建設應量體裁衣,鑒于此,本文結合我校課程教學的實際情況,在課程思政視域下對中級財務會計課程進行教學改革實施路徑研究。

2"我校財會類課程思政改革中存在的問題

財會類課程具有專業(yè)知識繁多、重難點突出、理論聯(lián)系實踐密切等特征,以中級財務會計課程為例,課程多采用較為傳統(tǒng)面授為主授課方式,對于思政元素的融入程度和職業(yè)道德培養(yǎng)方面有待進一步提升,課程教學改革也僅側重于教學方法改革。該課程教學主要存在以下問題。

2.1"職業(yè)素養(yǎng)和價值觀引領力度不夠

該課程的教學內(nèi)容有深度,知識點多,涉及到的業(yè)務處理較基礎會計更為復雜。教學安排上課時比較緊張,導致絕大多數(shù)老師將有限的課上時間都用來進行專業(yè)知識講授,難以有更多時間放在對學生職業(yè)道德培養(yǎng)和價值觀的塑造上。

2.2"思政元素挖掘不深、與專業(yè)融合度不夠

從該課程過去思政改革情況來看,專業(yè)與思政研究的契合點較多集中于會計職業(yè)道德和企業(yè)會計準則等財經(jīng)法規(guī)上,課堂講授側重法條、規(guī)范等條文性內(nèi)容,相關思政內(nèi)容的教學蜻蜓點水、流于表面。此外,時事熱點、實際案例等與思想政治建設更貼切的素材較少,思政元素挖掘不夠,進一步導致思政元素與專業(yè)融合度較差、課程思政效果不明顯等諸多問題。

2.3"課堂教學方式傳統(tǒng)單一,課程思政生搬硬套

通過調查發(fā)現(xiàn),絕大多數(shù)中級財務會計課程仍然采用的是傳統(tǒng)的教學方法,老師講授為主,學生90%的時間都在聽課。單一的教學方法難以調動學生的學習熱情,從而養(yǎng)成了被動學習慣性,缺乏積極思考能力。會計相關思政內(nèi)容的講授也缺乏創(chuàng)新性,難以吸引學生關注。通過回訪學生發(fā)現(xiàn),我校課程思政教學存在生硬植入、思政與專業(yè)知識兩層皮的現(xiàn)象,育人效果較差。

2.4"授課教師能力有待提高

該課程組的授課教師有10名,其中有企業(yè)掛職鍛煉經(jīng)歷的僅有2名,絕大多數(shù)教師缺乏工作經(jīng)驗,理論與實踐無法有效結合,在進行課程講授時,尤其是涉及思政教育部分,存在照本宣科情形,講授內(nèi)容干癟,難以引起學生的共鳴,實難達到育人效果。此外,一些教師習慣傳統(tǒng)教學方法,對當前新教學手段、教學工具掌握較差,影響教學效果。因此,授課教師在實踐經(jīng)驗的積累、教學方法的掌握、教學工具的運用等各方面亟待提升。

3"中級財務會計課程思政實踐路徑

作為會計專業(yè)課程思政建設的基本載體,中級財務會計在教學過程中,結合課程特點和教學內(nèi)容,以立德樹人為著力點,挖掘課程顯性知識與隱性思政的關聯(lián),運用多形式教學方法,讓學生思考、總結和發(fā)現(xiàn)事物發(fā)展的一般規(guī)律,引導學生樹立正確的世界觀、人生觀、價值觀,發(fā)揮課程思政的育人效果,著力構建會計專業(yè)理論技能、倫理人文雙頭并重的教學格局,培養(yǎng)德才兼?zhèn)湫聲r代會計人才。

3.1"明確課程思政的教學目標

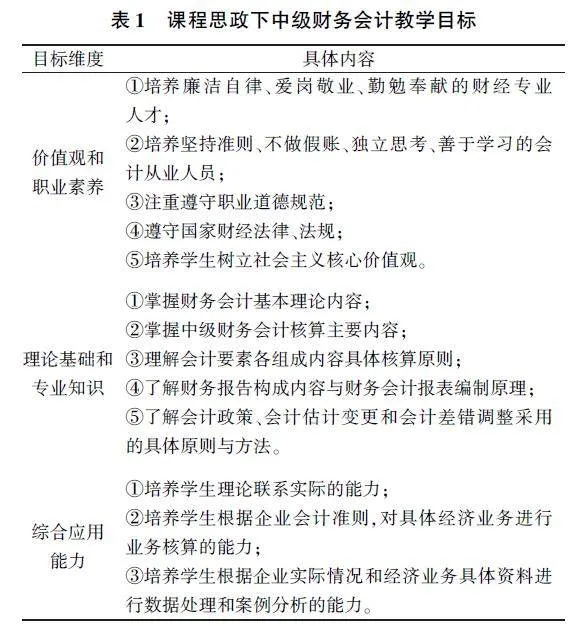

中級財務會計課程思政以《高等學校課程思政建設指導綱要》為依據(jù),將遵紀守法、愛崗敬業(yè)、家國情懷、職業(yè)操守、專業(yè)素養(yǎng)等思政元素融入各章節(jié)專業(yè)知識內(nèi)容的講授中,將思政內(nèi)容具體化為實際案例,最終確定本門課程的思政教學目標,如表1所示。

3.2"深挖思政元素、細化思政教學內(nèi)容

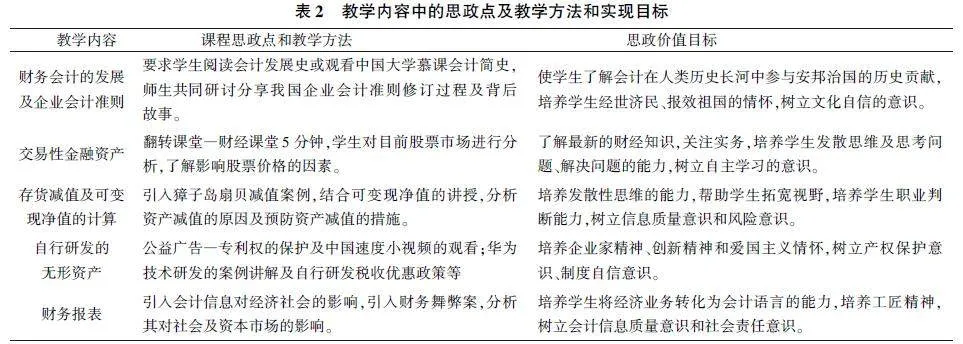

深入研究課程教學內(nèi)容,挖掘隱藏于專業(yè)知識背后的思政點。一改過去課程思政只從會計職業(yè)道德規(guī)范和財經(jīng)法規(guī)開展的局面,拓寬思路和視野,結合時事熱點、經(jīng)典案例、名人事跡等素材,將思政內(nèi)容有機融入專業(yè)課程中。根據(jù)中級財務會計課程教學內(nèi)容不同章節(jié),充分挖掘該課程內(nèi)容中所包含的課程思政元素,以專業(yè)知識與思政元素融合、理論講授與實踐教學融合為指導,引導學生關注時事熱點、政策法規(guī)、經(jīng)濟動態(tài),豐富課程案例資源庫,并將其巧妙運用于實踐教學,培養(yǎng)學生良好職業(yè)素養(yǎng),激發(fā)學生家國情懷,實現(xiàn)潛移默化育人效果。表2為部分思政案例內(nèi)容展示。

3.3"豐富課程思政教學方法

為了提高課程思政的教學效果,專業(yè)教師應當結合課程自身特點設計教學方法。教學方法的設計應當注重提升學生課堂的參與度,讓學生更好地融入課堂活動中。因此,課堂上可以采用學生更感興趣的教學方法,如觀看短視頻、小組討論、案例展示、分組辯論、情景教學等,以當代大學生的認知特點作為切入點,關注學生的需求,避免空洞說教,注重引導和情感渲染,達到與學生情感共鳴,實現(xiàn)思政隱性植入、潤物細無聲的效果。教學方法的多樣性能夠有助于課程思政元素與專業(yè)知識的融合,對激發(fā)學生學習興趣與熱情、實現(xiàn)課程思政育人目標具有重要作用。

3.4"授課教師應提升實踐能力、夯實思政理論功底

為了更好地開展教學活動,授課教師應當注重對自身綜合能力的提升。首先,打破傳統(tǒng)教學模式,探索新的教學方法和教學手段。通過培訓、學習掌握新的教學技能。其次,加強實踐鍛煉。中級財務會計是一門操作性強、實踐性強的課程。教師通過企業(yè)掛職鍛煉,能夠更好地體會理論知識在實踐中的應用情況,進而用實踐經(jīng)驗反哺教學。再次,課程教學的開展不是某一位教師的事,而應當團隊通力合作。因此,可以成立課程組,定期開展教學教研活動,通過教師間的交流討論,更好對課程思政內(nèi)容進行設計,完善課程思政建設,使課程教學更加規(guī)范,提升課程教學效果。

3.5"設計科學的考核評價體系

設計科學、合理的中級財務會計課程思政考核評價體系是檢驗課程思政教學效果的重要手段。課程思政作為課程教學中的重要一環(huán),在學生成績考核評價體系中占有重要比重。結合課程考核形式,將課程期末成績分解成兩部分,即結果性考核和過程性考核。課程思政部分的考評在過程性考核中表現(xiàn)為課程任務的完成情況,如小組任務、案例展示、思政資料的閱讀及論文的撰寫等,在過程性考核中占比35%左右;在結果性考核中以案例分析等形式考核,占比17%左右。考核方式的具體實施手段包括教師打分、學生互評、積分獎勵等。通過科學設計考核評價方式,有效凸顯課程專業(yè)教學和課程思政兩方面的教學效果,使課程考核不僅僅重視專業(yè)知識的掌握程度,也有效地促進學生對課程思政的重視。

4"結語

會計人員的職業(yè)素養(yǎng)直接影響著企業(yè)乃至整個社會的正常運轉。因此,在課程教學中,必須重視對學生職業(yè)素養(yǎng)的培養(yǎng),深度挖掘隱含于專業(yè)知識之中的哲理、規(guī)律,并運用多形式的教學方法,將思政元素有效地融入專業(yè)知識講授中,最終實現(xiàn)提升學生專業(yè)能力、職業(yè)素養(yǎng)的雙重目標。

參考文獻

[1]麗明.財政學類專業(yè)課程思政建設的四個重點問題[J].中國高教研究,2020,(9).

[2]時軍,張?zhí)m,王亞男,等.中級財務會計教學改革實踐路徑研究[J].財會通訊,2022,(21).

[3]趙金英.“七意識”課程思政創(chuàng)新[J].會計師,2021,(12).

猜你喜歡

內(nèi)蒙古教育(2021年20期)2021-03-08 01:09:14

甘肅教育(2020年2期)2020-09-11 08:01:42

計算機教育(2020年5期)2020-07-24 08:53:38

童話世界(2020年10期)2020-06-15 11:53:22

家庭影院技術(2019年11期)2019-12-09 09:14:30

小學教學研究(2019年25期)2019-09-08 09:34:24

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

海峽姐妹(2014年5期)2014-02-27 15:09:32

中國外資·下半月(2012年9期)2012-12-31 00:00:00

中國校外教育(2006年5期)2006-04-12 00:00:00