綠色轉型對碳排放的空間影響

2024-12-31 00:00:00高鵬

資源節約與環保 2024年7期

摘要:在極端氣候和碳排放不斷增加的背景下,我國積極促進環境治理和產業綠色轉型,這不僅關乎人民福祉,也對全球可持續發展具有重要意義。研究通過運用2006~2022年我國30個省份的面板數據,構建動態空間Durbin模型,以更深入地探討綠色轉型對碳排放影響機制。結果顯示,我國的綠色轉型對碳排放空間異質性具有顯著影響。從影響機制來看,綠色創新和綠色能源有助于各個省份減少碳排放,并在鄰近省份產生正向空間溢出效應;環境保護稅實施能有效抑制各個省份的企業碳排放, 但可能導致企業遷移到鄰省, 從而間接增加鄰近省份的碳排放。因此,研究結果為我國完成綠色轉型、實現“雙碳”目標提供了重要的政策啟示和建議。

關鍵詞:碳排放;綠色轉型;空間Durbin模型;碳達峰;碳中和

引言

100多年以來,由于化石燃料的燃燒及不平等且不可持續的能源利用方式,全球氣溫比工業化前上升了1.1℃。根據IPCC第6次評估報告,全球海平面上升了約20cm,并且上升速度正在不斷加快。此外,氣候的多變性也給社會經濟帶來了農業生產的不穩定性、資源分配的不公平及環境難民問題等挑戰。

目前,盡管部分發達國家的碳排放量有所下降,但發展中國家的快速城市化和粗放的工業化仍是全球碳排放增長的主要原因。我國作為世界上最大的發展中國家,明確提出了“在2030年前實現碳達峰,并在2060年前實現碳中和”的目標,同時為實現這一目標,我國印發了《2030年前碳達峰行動方案》,即“到2030年,非化石能源消費比重比2025年上升5%,單位GDP碳排放比2005年下降65%以上;到2060年,非化石能源消費比重達到80%以上,碳中和目標順利實現”。

1文獻綜述

1.1碳排放空間計量分析

為助力早日實現碳達峰碳中和,學者們深入探討了單一環境因素對碳排放的影響及采取的減排策略。如,國外學者借鑒歐盟和美國的經驗,評估了我國區域碳市場試點在減少企業排放方面的有效性[1]。另外,隨著空間計量經濟學的嶄露頭角,也引起了學者們對碳排放空間影響的廣泛關注。我國跨省碳排放的轉移路徑研究揭示了各省之間碳排放轉移模式的變化,但各地區之間的凈轉移增長率存在波動,說明理解碳排放演化性質需要動態方法[2]。傳統的靜態空間模型一直是研究碳排放的基石,但其在捕捉當下碳排放的復雜性方面卻顯得捉襟見肘,難以應對跨地區、跨部門和跨時間的變化,因此為了提高應對碳排放挑戰的準確性,必須從靜態模型轉向動態模型。

1.2綠色轉型的驅動因素

產業的綠色轉型是推動碳減排和可持續發展的關鍵支柱。學者們普遍認為,綠色轉型是在能源和環境雙重約束下,推動產業實現綠色增長、減少碳排放,可促進實現綠色經濟和綠色生態的協調發展。

產業綠色轉型的實現主要依賴于政策、創新與能源的進步。經濟學理論認為,碳排放引發的氣候變化是一種典型的負外部性,即其負面影響不由排放者承擔[3]。而綠色轉型的目標是通過公共政策和環境管制將這些外部成本內部化[4] ,如碳交易、環境稅等手段使排放者為其生產行為承擔相應的成本,因此綠色創新成為推動綠色轉型的核心驅動力,其創新成果可以在不同領域和不同區域傳播與擴散[5]。由于發展中國家的經濟增長過于依賴非再生資源,如化石燃料,但地球的自然資源有限,因此在推動經濟增長的同時,必須充分考慮地球生態系統對二氧化碳等溫室氣體的凈化能力極限和環境承載力。

此外,綠色增長理論主張通過綠色技術創新、政策管制和能源結構調整來破解資源詛咒,引導經濟發展向綠色清潔能源和低碳經濟轉變[6]。綜合來看,環境管制、綠色創新和綠色能源被視為推進綠色轉型的核心驅動因素。

本研究利用2006~2022年我國30個省份的面板數據,構建了包括政策管制、綠色創新和綠色能源3大驅動因素的動態空間Durbin模型,以進一步探索綠色轉型對碳排放的異質性和收斂性,并提出了更具針對性的政策建議。

2數據和模型

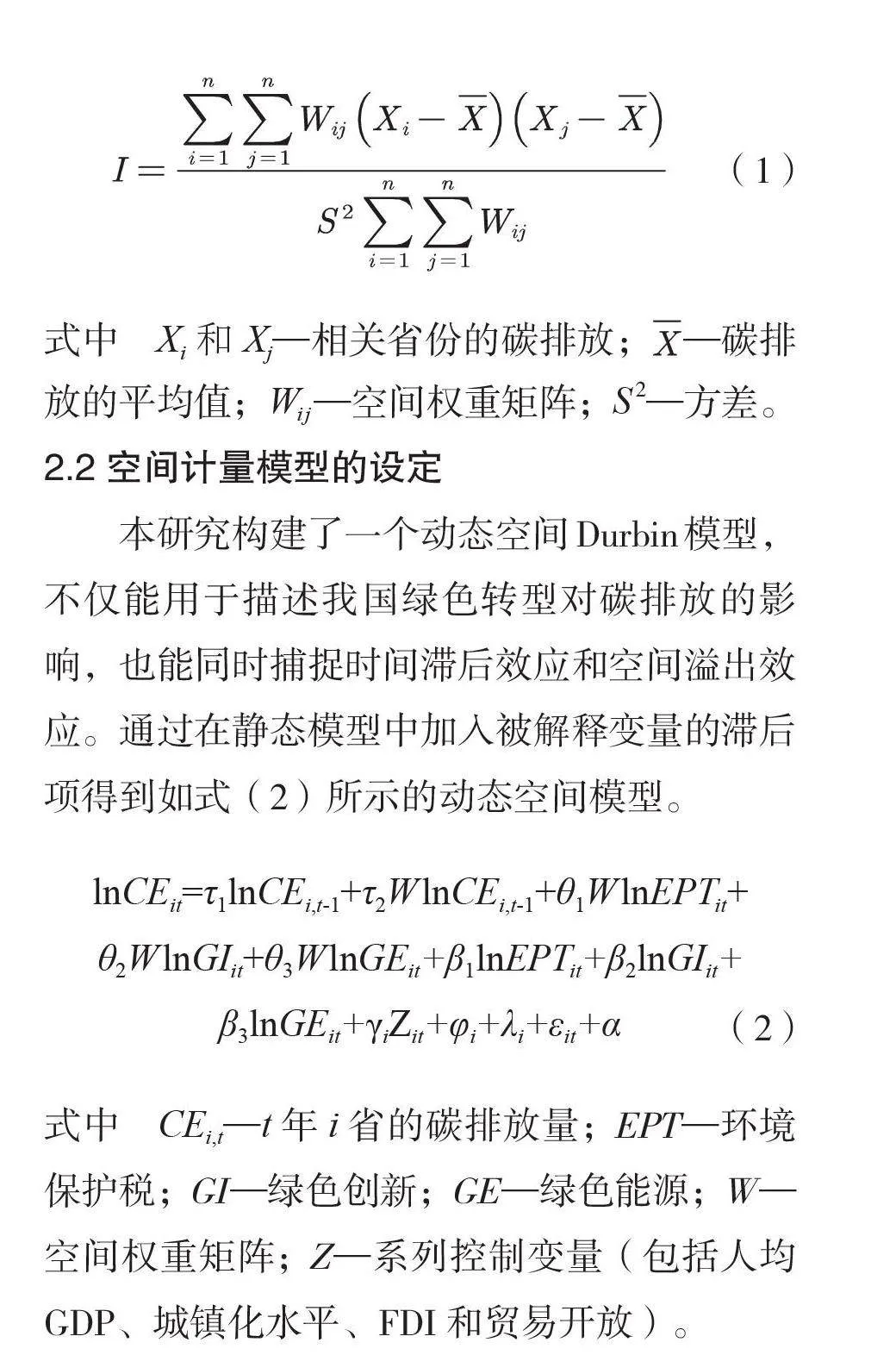

2.1 Moran's I指數

本研究旨在解釋碳排放與綠色轉型及其空間關聯。在空間計量經濟學中,通常使用如式(1)所示的Moran's I指數來檢驗變量之間的空間相關性。

式中 Xi和 Xj—相關省份的碳排放;—碳排放的平均值;Wij—空間權重矩陣;S2—方差。

2.2空間計量模型的設定

本研究構建了一個動態空間Durbin模型,不僅能用于描述我國綠色轉型對碳排放的影響,也能同時捕捉時間滯后效應和空間溢出效應。通過在靜態模型中加入被解釋變量的滯后項得到如式(2)所示的動態空間模型。

式中 CEi,t—t年i省的碳排放量;EPT—環境保護稅;GI—綠色創新;GE—綠色能源;W—空間權重矩陣;Z—系列控制變量(包括人均GDP、城鎮化水平、FDI和貿易開放)。

2.3數據來源與空間矩陣

由于西藏地區數據嚴重缺乏,故未參與統計分析,因此研究只選取2006~2022年我國30個省級行政區作為研究樣本。碳排放數據采用我國碳核算數據庫(CEADs)公布的省級二氧化碳排放清單;排污費和環境保護稅的數據來源于我國生態環境部和財政部官方網站;綠色創新采用當年申請的綠色發明數量和綠色實用新型專利數量來衡量,其數據來自我國的國家知識產權局2006~2022年度報告;綠色能源采用可再生能源消費量和能源消費總量來衡量,其數據來源于《中國能源統計年鑒》;GDP、城鎮人口數、FDI和進出口總額數據來自《中國統計年鑒》。由于我國國土遼闊,地形復雜,包括海洋、山川、河流等多種地形,且常用的地理鄰接矩陣和地理直線距離矩陣無法考慮距離差異、地形因素和道路鐵路交通網絡結構,以及無法準確反映實際的交通成本,因此本研究提出了通過測量各省之間最短鐵路里程來衡量的一種基于復雜地理距離空間矩陣的處理方式,數據來源于我國的鐵路網。

3實證結果

3.1空間相關性檢驗

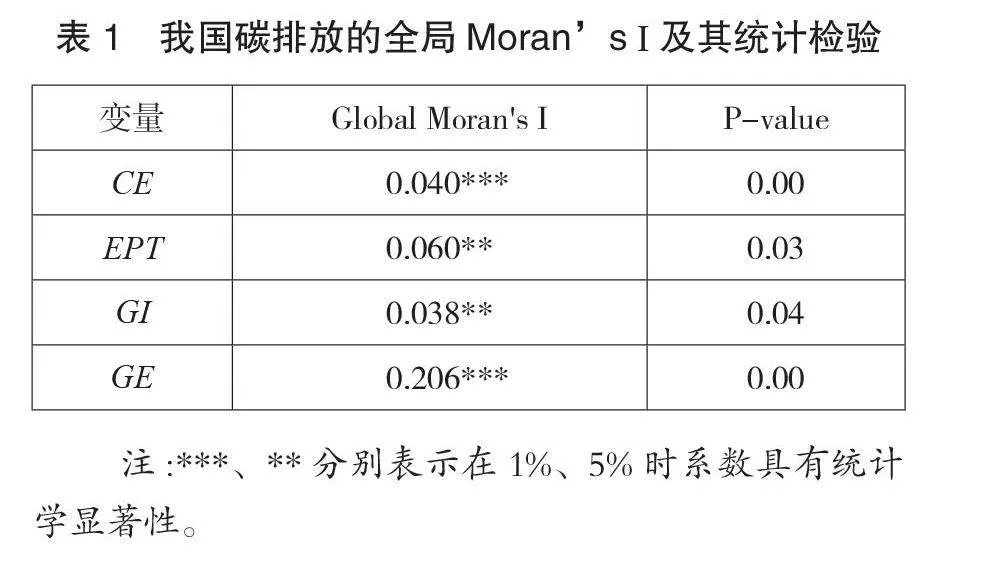

為了檢驗CE、EPT、GI和GE的空間自相關性,本文采用Moran's I指數進行評估。表1展示了空間自相關檢驗結果,CE、EPT、GI和GE的Moran's I指數均顯著為正值,說明存在明顯的空間正相關關系。

3.2實證分析結果

3.2.1靜態空間Durbin模型估計

根據空間Durbin模型的估計結果如表2所示,空間相關系數在1%的置信水平下為正,意味著本省份的碳排放受到鄰近省份碳排放的正向影響,具有明顯的傳染效應,表明變量之間的空間相關性不能被忽略,與之前的Moran's I結果一致。在鐵路距離空間權重矩陣下,EPT的估計系數為-0.046,而W×EPT的估計系數為0.450,兩者均在1%的置信水平下顯著,表明EPT具有顯著的空間正向溢出效應,一個省份實施較為嚴格的環境政策可以有效抑制本省碳排放,卻增加了鄰近省份二氧化碳的排放。從綠色創新角度來看,GI對碳排放的影響不顯著,同時W×GI對碳排放的影響也不顯著,意味著本省和鄰近省的綠色創新對碳排放都沒有顯著影響,說明綠色創新短期內沒有發揮明顯效果。GE和W×GE的回歸系數分別在10%和5%的水平上顯著為負,即綠色能源對碳排放具有負向影響,證實了綠色能源的緩解效應,以及對鄰近地區的減排示范效應。

3.2.2動態空間Durbin模型估計

如表2所示,在加入碳排放一階滯后項的動態空間Durbin模型中,空間相關系數ρ在1%的水平上顯著為正,但空間相關系數(0.241)較靜態模型(0.296)有所降低。這是因為靜態空間模型僅考慮了綠色轉型等因素,僅將社會環境、制度因素、氣候等因素產生的持久性影響統歸為空間相關性。而在動態模型中,本研究使用碳排放的一階滯后項來表示這些潛在持久因素,進而將這些因素對碳排放產生的影響從空間因素的影響中分離出來。因此,靜態空間Durbin模型高估了綠色轉型對碳排放產生的空間影響。

lnCEt-1的系數被稱為時間滯后系數,其值為0.618,且在1%的水平上顯著,表明碳排放具有顯著的慣性特征,即前期的碳排放會對當期的碳排放產生正向影響。W×lnCEt-1的系數被稱為空間滯后系數,其值為0.96且顯著,表明碳排放在空間上存在傳染效應,即鄰近省份的碳排放會對本省份產生正向影響。具體來看,GI和GE不僅對本省的二氧化碳減排具有顯著的積極影響,還會對鄰近省份的二氧化碳減排產生顯著的正向空間溢出效應。EPT的估計系數為-0.045并在1%的水平上顯著,而W×EPT的估計系數為0.071并在1%的水平上顯著,說明EPT可以促進本省份的碳減排,但同時會增加鄰近省份的碳排放,因此企業會從EPT高的地區遷移到EPT低的地區從而規避管制。

結論

動態空間Durbin模型揭示了碳排放的空間傳染效應和慣性特征,其擬合效果優于靜態模型,能夠更好地分離出被忽略的持久性影響因素。由于綠色轉型是一條系統、科學、全面的碳減排路徑,因而綠色創新和綠色能源對本省的二氧化碳減排具有積極影響,同時對鄰近省份也具有正向空間溢出效應。另外,環境保護稅的實施對本省碳減排有促進作用,但同時會促進鄰近省份的碳排放。因此,基于以上研究結果提出4項政策建議,即①優化碳排放的空間配置并促進省際協同治理,建立碳排放權交易機制是關鍵所在;②加大環境保護稅的征收力度,通過提升碳排放成本來遏制其空間擴散;③推動綠色創新發展,加強綠色技術的研發與應用,提升空間溢出效應;④開發和利用綠色能源,優化能源結構、提高能源利用效率、降低能源消耗強度。

參考文獻

[1] CUI J, WANG C, ZHANG J, et al. The Effec-tiveness of China’s Regional Carbon Market Pi-lots in Reducing Firm Emissions[J]. Proceedings ofthe National Academy of Sciences, 2021,118(52):1-6.

[2] LIU H, DONG X. Inter-provincial Carbon Emission Transfer Paths, Spatial and Temporal Characteristics and Influencing Factors in ChinaFrom a Value Perspective[J]. Research Square Platform, 2023(05):1-18.

[3]李書林,董戰峰,龍鳳.國際碳稅政策實踐發展與經驗借鑒[J].中國環境管理,2023,15(04):35-43.

[4]徐京平,廉海燕.國家審計賦能“雙碳”目標實現:邏輯意蘊與作用機理[J].財會月刊, 2022(15):89-94.

[5]鄭瑞婧,程鈺.黃河流域創新要素集聚對碳排放效率的影響研究[J].地理研究,2024,43 (03):577-595.

[6]田麗芳,李赟鵬.我國能效提升面臨的障礙及路徑選擇——基于綠色增長理念[J].技術經濟與管理研究,2019(08):21-25.

作者簡介

高鵬(1993—),男,漢族,山東淄博人,助教,碩士,主要從事空間計量和環境經濟研究工作。

加工編輯:馮為為

收稿日期:2024-04-24