2024年理財運行及投資變化

2025-03-05 00:00:00溫婉

證券市場周刊 2025年7期

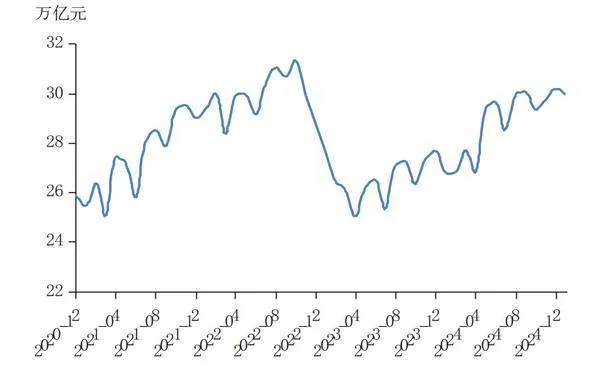

2024年,受益于各類高息存款加強監管和債券牛市行情催化,理財存續規模較2023年大幅增加3.15萬億元至29.95萬億元,其中8月、11月分別上破30萬億元關口,接近2022年末理財贖回潮發生前高峰31.4萬億元。

募集、業績與投資情況

從募集節奏來看,2024年理財規模依然呈現季初月迅速增長、季末月回落的基本規律,但在月度斜率上有所變化。

一是4月增速大幅高于季節性,主因“禁止手工補息”政策執行后,突破存款利率授權上限的高息存款不復存在,銀行一般性存款大量流失至理財等非銀機構,推動理財規模迅速增加。

二是10月增速明顯低于季節性,主因9月末中央政治局會議提振市場風險偏好,居民資金多流向股市,拖累理財規模增速。

三是季末月降幅多低于往年同期,主因國家統計局優化金融業增加值季度核算方式,其主要構成部分貨幣金融服務業增加值的推算參考由存貸款余額同比增速調整為銀行利潤指標。在摒棄“規模情結”、弱化存貸款“沖時點”行為的指導下,銀行季末沖存款的動力下降,理財季末回表壓力降低。加之理財存續規模中封閉式和定開型的占比下降,通過將產品到期日設置成季末,從而產品到期資金自動形成趴賬存款的規模減少。再疊加存款掛牌利率不斷下調,債券牛市行情下理財產品收益率吸引力較高,銀行季末主動引導理財回表的難度增加。

圖1:理財規模變化

從產品運作模式來看,2022年理財贖回潮發生后,投資者的風險偏好下降,更加偏好凈值穩定、流動性高的理財產品,因此2023年多采用攤余成本法估值的封閉式產品、流動性好的每日開放型產品占比明顯增加,2024年這兩類產品占比基本與2023年持平。同時,2024年債券收益率震蕩下行,最小持有期型產品兼具較高收益和良好的流動性,深受投資者歡迎,2024年末存量占比由2023年末的16.2%大幅升至26.3%。

從產品投資類型來看,固收和固收+類產品更受歡迎,現金管理型產品2024年末占比較2023年末下降8個百分點至24.9%。主因監管加強對銀行手工補息高息攬儲、理財借道保險資管配置一般性存款的管理后,現金管理型產品收益率明顯下滑。加之固收和固收+類產品因債券牛市收益率較高,借道信托等平滑估值手段降低該類產品的凈值波動,固收和固收+類產品的性價比提升。

2024年理財產品業績表現良好。一是理財收益率較高。純債理財近1個月年化收益率中樞為3.28%,僅較2023年均值下行7BP,而10年期、1年期國債收益率年度均值分別下行51BP、53BP,2024年末四大行5年期、1年期存款利率分別較2023年末下行45BP、35BP;2024年理財業績不達標率均值較2023年下降4.4個百分點至17.9%。二是受益于理財產品杠桿率下降、凈值平滑手段創新,理財凈值穩定性增強,收益率波幅減小。2024年純債理財近1個月年化收益率標準差由2023年的1.15%下降至0.64%,理財破凈率也由5.10%下降至2.28%。

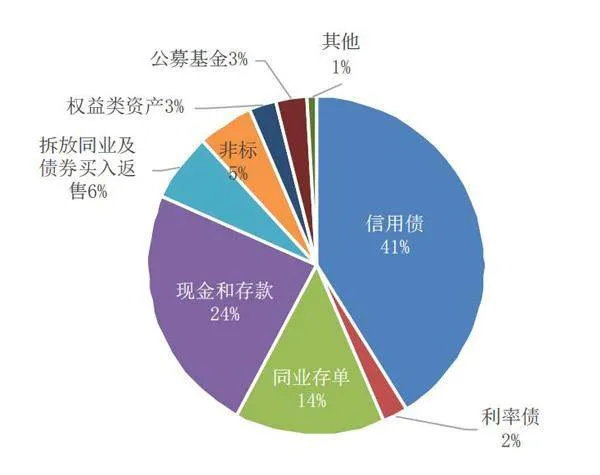

2024年,理財產品資產配置仍然以信用債(不含同業存單,下同)、現金和銀行存款、同業存單為主,2024年末持倉占比分別為41.1%、23.9%、14.4%。相較2023年末,理財產品持倉占比主要有以下變化:

一是減配存款,增加資金融出。2024年現金和銀行存款占比由2023年的26.7%降至23.9%,主因“禁止手工補息”、理財借道保險資管配置存款監管加強、優化非銀同業存款利率后,理財較難配置到高息的銀行一般性存款和同業存款。當貨幣市場利率高于同業活期存款利率時,理財選擇直接在貨幣市場上融出的意愿增強,推動拆放同業及債券買入反售占比由2023年的4.7%升至6.4%。

圖2 2024年理財產品資產配置

二是增配債券。2024年債券占比由2023年的56.6%升至57.8%,主要由同業存單貢獻,信用債和利率債占比小幅回落。主因2024年12月非銀同業存款利率大幅下調,加之同業存單發行放量,機構年前搶配存單。利率債前期收益率大幅下行后,絕對收益率水平過低,信用債下半年進入震蕩走勢,理財對利率債和信用債的直接持倉占比減少,部分通過委外公募基金進行投資。

三是減配非標。2024年非標準化債權類資產占比由2023年的6.2%下降至5.4%,主因非標投資管理趨嚴,加之城投化債持續推進,城投非標資產供給減少。

四是增加委外基金。2024年公募基金占比由2023年的2.1%升至2.9%,其中2024年上半年末占比達3.6%。主因上半年理財規模明顯增加后,欠配壓力較大,需依靠公募基金快速建倉。同時,債券收益率持續下行的背景下,公募基金的節稅、投研優勢凸顯,且公募基金的QDII額度更多,能夠幫助理財配置全球資產、做高收益。

在低利率環境下,2024年理財產品采用拉長久期、信用下沉策略來增厚收益。其中,國債、地方債凈買入由2023年集中于中短期限調整為集中在長期限,信用債持倉中中低評級債券占比增加。

2025年展望

展望2025年,考慮到中小銀行存款利率將跟隨大行下調,加之部分高息銀行存款重定價,預計理財規模仍將延續增長。但考慮到債券收益率處于低位震蕩,理財平滑機制監管趨嚴,預計理財產品收益率將下降、產品凈值波動增加,對投資者的相對吸引力減弱,產品存續規模增速將較2024年放緩。但考慮到目前理財產品杠桿率不高、債券收益率大幅反轉上行的可能性較低,出現理財贖回潮的可能性較低。

預計2025年理財產品將通過調整資產配置和產品設計,提高產品吸引力。資產配置方面,一是為彌補高息存款的缺失,理財或增加同業拆借占比,并繼續提高同業存單在債券投資中的占比。二是城投化債政策持續推進,理財或加強短期限城投債信用下沉,同時非標投資占比將繼續下降。三是為提高產品收益率,預計理財將增加基金委外占比,同時拓寬投資方向,可能會增加可轉債、黃金、REITS以及海外資產。四是平滑機制缺失,加之債券收益率進入震蕩走勢,預計理財債券拉長久期的行為難以持續。產品設計方面,預計“目標鎖盈”、“自選到期日”、“定期支付”、“封閉轉開放”等提高投資者收益率和流動性的創新產品將增加,進一步提高用戶體驗感。

(作者來自中國建設銀行金融市場部,本文僅代表作者本人觀點,與所在單位無關)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

數學理論與應用(2016年1期)2016-02-28 09:26:09

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46