山坡“滾球”效應

2004-04-29 16:24:09

新財經 2004年5期

傻瓜都能預料,德隆莊股跳水是必然的。但是,人們還是要驚訝地發現,多年來人們一直認為的,德隆系的跳水,將會給中國股市帶來極大的打擊,甚至是毀滅性打擊的情況并沒有出現。這固然得益于中國正處于牛市的起步階段,但人們更有理由相信,中國股民成熟起來了。

也正是中國股民的逐步成熟,也才會有近年來的莊股跳水的奇觀可供賞玩,也才會有德隆之跳水。

當唐萬里先生在抱怨某某某“害”了德隆的時候,實際上,德隆走到這一步,是必然的。

回溯“前世淵源”,這一步的真正的“起步”,緣于20世紀吐紀90年代……

伴隨“德隆金融帝國”誕生的,是中國的一個莊股時代。而隨著德隆金融模式的破滅——“三駕馬車”的崩塌,中國,一個怪異的莊股時代也最終宣告結束了。

“德隆模式”雛形

德隆唐氏兄弟的“財富故事”,始干1986年——與其他的五位朋友創辦了“朋友”公司做彩色沖印業務,唐氏兄弟賺到了100多萬元。但這“第一桶金”很快在后來開發的服裝批發、掛面廠、化肥廠及軟件開發等經營領域時全軍覆沒。直至90年代初,依靠電腦銷售,唐氏兄弟重新生存下來,并正式注冊成立了“新疆德隆”。“新疆德隆”進入了當時在中國方興未艾的第三產業中的餐飲、娛樂等行業。那時,德隆在北京投資的JJ迪斯科廣場每年的利潤就達到了3000萬元,堪稱范例。

1992年,德隆開始涉足股市,并從“神秘大戶”逐漸發展成證券市場內雄踞一方的“德隆系”。應該說,德隆進入股市是其發展過程中最為重要的一步,也是貫穿德隆發展歷程的核心。雖然德隆方面多次表示,今天的他們已不再靠股市中二級市場獲利賺錢,但不可否認的是,德隆真正的資本積累,正是緣于中國股市。

德隆發展的重要轉折,發生于1997年的“達園會議”。1997年5月在北京達園,德隆正式確立了其未來的發展方向:從項目投資轉向行業投資,由股市投機轉向產業投資。唐萬新當時是如此看待德隆的轉型:單純投資干股市,當你擁有一個億的時候已感覺不到激情了,沒有一個產業根基你總會感覺到比較“虛”。

但是,德隆的唐氏兄弟是有“野心”的,他們所要做的產業,事后證明是一個龐大的事業。而要做成這樣的事業,早年在股市的二級市場所獲的暴利,已遠遠不能滿足唐氏兄弟的需要。

對德隆唐氏兄弟而言,富有的他們,同樣面臨中國民營企業所面臨的困境:融資渠道的狹窄瓶頸。

按照當時中國的金融環境分析,作為民營企業的德隆不可能直接從國有銀行獲得更多的貸款支持,同時,德隆也拿不出更多的資產抵押獲得資金。而在間接融資不成的情況下,民營背景的德隆也不可能通過—IPO的方式獲得直接投資。90年代末在國家管制下的金融環境內,民營經濟沒有一個通暢的融資渠道為發展壯大提供有力支持,而非正常的獲取資金的方法與手段卻成為很多民營企業發展的惟一通路,德隆呢?

在今天看來,德隆當時好像是找到了一條捷徑,通過資本杠桿的力量撬動了一個又一個產業,并完成了很多產業的整合。但是,投資者需要格外注意的是:在當時的環境下,德隆有什么解決資金問題的妙著呢?德隆發展產業面臨的資金缺少和融資渠道狹窄的問題,或者說是完全的閉塞的問題如何解決呢?

問題的解決是外界所無法想像得到的,但對于深諳股市游戲規則、懂得資本市場如何斂財的德隆來說,資金的問題也許不難解決。當時的德隆在產業經營上的實力與今天是無法比擬的,1997年的時候,當德隆進入新疆屯河、合金投資和湘火炬的時候,沒有什么成型的產業基礎或者說還沒有想好重點發展什么產業。借助這“三駕馬車”的產業基礎及天山實業的力量,德隆成功地打造了今天被其認為是核心的汽車零配件、番茄、水泥等產業。從中我們可以看出,如果沒有這幾家上市公司,德隆的產業構想也不可能實現。

那么,我們就要反問德隆:是借助資本市場創生了德隆產業,還是進一步發展、延續了德隆既定的產業?一面要離開股市,但離開了股市,德隆的產業會發展起來嗎?而這又要引出另一個問題:德隆到底從股市“借來了”多少資金支持德隆產業的發展與整合計劃,這種方式一直延續到什么時候呢?

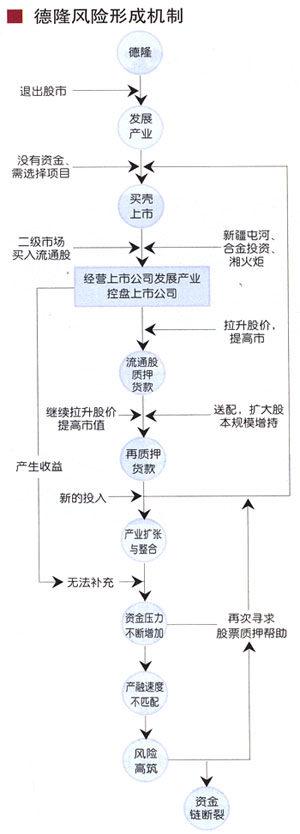

“德隆模式”的資金鏈條

從1997年開始,德隆先后通過受讓法人股的方式控制了新疆屯河、沈陽合金和湘火炬A三家上市公司,并將其打造成德隆系的“三駕馬車”。從“三駕馬車”并行的那一天起,德隆系的這三家上市公司二級市場股價就有了共同的特點:其一,啟動時間悠久。湘火炬、新疆屯河、合金股份三股啟動時間分別在1996、1997、1998年,其問雖歷經中國股市動蕩、滄海桑田,但三股股價一直我行我素、屹立不倒,其股價持續上升時間長達六七年,曾經是市場的旗幟,直至近期才開始跳水;其二,籌碼高度集中。

這是一個奇怪的現象,我們需要搞清楚為什么德隆一進入一個上市公司,這家上市公司股價就會出現如此雷同的走勢?

毋庸置疑,德隆所選擇的路途,是一條極度匱乏資金渠道的民營企業的融資捷徑。因此,德隆只能如此實現它的“融資夢想”。按照業內人士的共識。德隆如此打造自己的資金鏈條。

第一步:買殼上市

1997年的德隆也并沒有什么能夠支撐一個上市公司的良好產業,因此,買殼上市應該是德隆的一個出路。而通過有選擇地買殼上市安排,將選擇產業與打通融資渠道兩個問題并重解決又是德隆買殼的另一重要意義。

第二步:增持自己控制的上市公司的流通股

有足夠的證據可以表明,德隆通過一些方法參與自己控制的上市公司的股票的二級市場運作。德隆系的股票一般會“屹立不倒”,無論是在熊市還是牛市,德隆所控制的上市公司的股價總會維持在一個穩定振幅的價格范圍內。盡管德隆系的股票經過多次除權,但股價總會回到一個高位運行并長期保持一個漲勢。有人認為這是德隆在二級市場操縱股票價格,是一種“坐莊”的行為。事實正是如此,在不斷吸籌的過程中,德隆不僅控制了自己控股的上市公司大量的流通股(據估算籌碼在90%以上),同時也拉升了個股的二級市場股價。

第三步:做高股票市值與質押貸款

德隆拉升自己所控制的股票使價格始終維持在一個高位,其目的是將其用作質押貸款——股票市值越高,質押獲取貸款金額將越多。如果一只股票擁有很高市值,那么,質押到銀行時即使被折價亦可獲得可觀的貸款金。但是,股票市場畢竟存在風險,抵押的股票市值也有可能跌落,雖然銀行方面有一個股票抵押的止損價位,但德隆卻必須能夠向銀行做出保證,即德隆抵押的股票市值一定不會跌。因為德隆必須保證一個長期的資金供給,如果一次的抵押就帶來銀行的損失,那么,德隆將失去這條融資渠道的長久支持,二次抵押將很難找到銀行的幫助,這也許就是股市的“信譽”的作用。

第四步:送配擴大股本規模

拉高股價只是一個解決質押貸款價格的問題,但不能夠解決總量增加的需求。于是,德隆需要不斷地獲取更多的流通股籌碼來增加可質押的股票總量。這可通過兩個途徑實現:其一,通過送配擴大已控盤股票的股本規模;其二,控制新的上市公司的流通股。

考察德隆系的上市公司二級市場的變化可以看到,這些股票的股價在維持一個恒定的振幅之后,在一個會計年度結束時往往會因送配而除權,而后股價繼續緩慢震蕩上行,直至下一個除權期的到來。在這個過程中,德隆獲得的流通股越來越多,可質押的股票也越來越多,獲得的資金也越來越多,但個股復權后的股價也高得難以想像。在另一條戰線上,德隆近年來收購的上市公司數目也不斷增加,所控制的上市公司流通股股票數量也越來越多。

第五步:將自己推向風險的最高峰

德隆需要將股票做出高市值,需要保證股價不會跌,同時也需要高控盤以保證有更多的籌碼可以用來抵押貸款,德隆還需要有更多其他的上市公司的股票可以用來被抵押。因此,這一切都可以被我們用來解釋德隆系股票的種種股市怪狀及德隆參與二級市場的目的。

但這是一條不歸路。為了保證這樣一條德隆惟一有效的融資通道的長久通暢,德隆只能將股價維持在高位。但是這也將德隆置身于極高的風險之中。

“德隆模式”講究產融結合,以外部資本力量實現產業發展的以小博大,在一個成熟的市場經濟條件下,在發達的市場環境中,德隆模式實際上就是一種資本運作方式,并無太多的新意。而在中國,因為德隆的“首創性”而被冠以“德隆模式”。但是,“德隆模式”卻是在缺少一個有效的大環境下發展并運作的。其中,對于德隆來說最為重要的就是如何解決擴張資金的問題。悲哀的是,環境的不成熟使得一個民營企業它所能夠選擇的獲得資金的方式只能是非經濟、非資本逐利化的手段,德隆則選擇了股市里的股票“買傻行為”。中國特有的不成熟的經濟環境造成了“德隆模式”的先天畸形,而如果這種畸形不能夠得到很好的救治,就必定會出現長久的問題。

產融背離下的德隆風險

我們可以假想,如果德隆產業發展獲得的收益無法彌補二級市場運作成本,德隆將怎么辦?

按照德隆的構想,二級市場的運作是為其產業擴張與整合提供資金支持的,但是,如果德隆產業經營方面獲取的收益始終低于二級市場運作的投入,那么,德隆不斷地產生資金缺口,即掙到的錢沒有投出去的多,產業擴張的規模越大資金的缺口則更大。年復一年,德隆的融資風險將被置于不斷提升的高度,德隆有多少的承受能力呢?

事實上,這就是所謂的“德隆風險”。

但顯然,這種風險的存在并不是一個孤立的靜止狀態,而是在調整中不斷變化的。德隆產業發展速度越快、資金需求量越大,德隆需要從二級市場獲得的股票籌碼就越多,其維護成本就越高。如果德隆能夠保證一條持續、穩定、多通路的資金供給渠道,即使有一定的高負債率出現,在良性的控制范圍內亦不能夠構成德隆威脅論。但是,融資的問題所造成的二級市場問題現在依然已成為德隆的一個心病,如果不依靠股票抵押融資,德隆將失去更多的資金支持;但如果持續這樣做,德隆的風險控制能力、不斷投入能力將受到更大的考驗。

從目前德隆每年可產生的5億元左右的凈利潤來看,德隆產業收益還是需要更大的提升才能解決問題。但是,如果德隆產業的經營及擴張與整合所獲得的收益與投入不能匹配呢,德隆將會陷入被動境地。

這樣看來,德隆能夠做出的調整有兩條路:其一,收縮產業經營戰線,放緩產業擴張與整合速度,并提升現有產業的經營能力以減少資金需要并增加收入;其二,獲取其它融資渠道,退出二級市場以減少投入并降低風險。

但顯然,第一種方式主動權掌握在德隆手中,而第二種方式德隆則難以自主控制,德隆也很難找到一條合適的融資渠道,并持續提供大量資金以供德隆使用。需要注意的是,當德隆將第一種主動權握得更緊、仍舊想快速發展產業的時候,它也就越難主動尋求第二種解決辦法,因為,產業發展越快資金需求越大,德隆越被資金所禁錮。很顯然,德隆主要選擇的是第一種方式。但是,選擇這一方式最大的問題在于,其山坡“滾球”效應:產業發展需要更多的資金“喂飼”,而獲得的資金途徑——二級市場股價又需要更多的產業利潤來支撐,而要獲得更多的產業利潤,又需要更多的資金來“喂飼”,結果順坡而下的“滾球”越滾越快,直至無法控制……

在此,還不包括德隆的產業是否真能為德隆提供足夠好的利潤的問題。

德隆的擴張速度也許是快了,正如唐萬里本人于最近所說:“過去我們是吃著碗里的,看著鍋里的。近幾年的加速擴張導致了企業自身的現金流和造血功能吃緊。”但是我們應注意到發生于最近的德隆資金的壓力部分原因卻在于為解決資金壓力而尋求新的融資途徑,德隆需要減速,需要“更加嚴格地控制投資規模和企業內部的現金流,集中精力搞好重點產業,對于偏離主業較遠和回收周期過長的產業進行適當放棄。”唐萬里說。

但是,今天的德隆還是陷入了“資金與產業”的陷阱,并一時無法通過自身的力量解決問題。

解決的方法似乎只有一個:休克療法。

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37