證券監管失靈導致欺詐的實證分析

2005-04-29 01:26:40劉焱金玉堅

中國市場 2005年36期

關鍵詞:成本

劉 焱 金玉堅

“證券欺詐”指的是在證券的發行和交易過程中,行為人通過欺詐的手段,破壞市場正常秩序,損害他人利益而使自己獲利的行為。證券欺詐的行為主要有內幕交易、虛假陳述、操縱市場等等。

證券欺詐有廣義和狹義之分。我國1993年發布的《禁止證券欺詐行為暫行方法》采用了廣義列舉式規定,稱證券欺詐行為包括證券發行、交易及相關活動中的內幕交易、操縱市場、欺詐客戶、虛假陳述等行為。狹義的證券欺詐是指在證券發行、證券交易以及相關活動中違背證券市場的公開性原則,通過隱匿重要事實,或者故意做出不實的、嚴重誤導的或有重大遺漏的虛假陳述,使投資者產生錯誤認識并做出一定的行為,從而損害投資者利益的行為,即主要指虛假陳述。例如在國內2000年查出的大量的證券欺詐案件,有大慶聯誼、山東海龍,2001年的通海高科,銀廣廈,2005年的金荔科技、山東巨力等等;就像美國這樣的成熟資本市場在2002年相繼出現了安然(Enron)事件、世界通信公司(WorldCom)事件和施樂公司(Xerox)事件等等。本文研究狹義的證券欺詐行為,即在證券監管失靈的條件下,上市公司在發行上市過程中的信息披露所發生的欺詐行為。

證券欺詐行為一般由于客觀上的證券市場監管力度薄弱和主觀上發行上市公司的機會主義意愿增強所致,本文采用經濟學模型分析的方法研究證券監管失靈和虛假陳述欺詐行為的原因以及追求欺詐獲利率的動態結果。

一、證券監管失靈的原因及經濟學分析

證券市場功能的發揮有賴于一個完善而有效的市場。現實中的市場,包括證券市場,存在著大量最終導致資源配置低效率的市場失靈問題,使市場功能不能得以有效發揮,從而為證券市場中的政府對其進行監管提供了理論依據。因此可以說,一、如果沒有監管,市場自身不可能克服失靈的現象;二、失靈現象的后果是嚴重的,它是導致證券市場功能失效,損害證券市場效率和公平的直接原因所在。

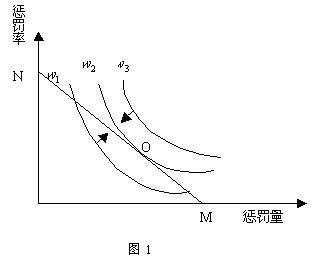

證券監管需要付出成本。從交易費用成本理論來理解,正是由于管制成本過高而使得某些管制措施無法實現。證券監管成本分為直接成本和間接成本。直接成本是指證券監管的運行成本,包括證券監管體系中的各方主體為實施和遵循各種監管制度、法規、政策而耗費的經濟資源。間接成本是指某一項監管制度安排在某些方面提高證券市場效率和公平的同時,又在其他某些方面造成了證券市場效率和公平的損害。由于存在監管成本,在追求理想的監管目標時必須考慮其因素,因此可以說在貫徹實施監管過程中所耗費的成本可能大于實現監管目標后的收益,或者說以更小的監管成本不能對證券市場的欺詐行為進行有力的查處,最終導致監管失靈,從而喪失對證券市場資源的有效配置。從監管部門的處罰手段來看可以增加欺詐者的成本,使之大于欺詐行為的預期收益,引入兩個變量即懲罰量和懲罰率,其之間關系可以用下圖來表示。

直線MN表示整個證券市場監管成本,曲線、和是三條無差異曲線,由不同的懲罰量和懲罰率的點組合而成,三條無差異曲線的效用分別是。但是在MN一定的監管成本約束下,o點是MN與曲線的切點。這一點代表了在整個證券市場中以最小的監管成本實現了確定程度的威懾效應,實現了效用最大化。當然,我們可以看出,o點是一種理想狀態。但是可以不斷的趨向它。從圖1中我們可以看出MN直線與

有兩個交點,說明實現預期的監管目標而耗費的監管成本過大;而MN直線與無任何交點,說明所耗費的證券監管成本過小,以致不能實現預期的監管目標。這兩種情況就是典型的證券監管失靈現象。

二、證券欺詐上市的經濟學分析

1. 欺詐上市的原因

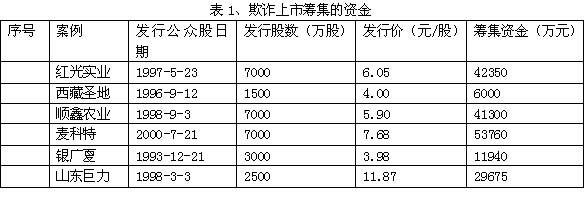

股份公司的上市資格在中國是一種價值很高的稀缺資源。證券發行價格水平的決定,受制于根據發行主體的過去和現在的基本面情況產生的對其未來狀況(風險和收益兩個方面的)預期。發行者對自己的現狀和未來的描述將成為投資者決策的依據,在相當程度上決定著證券發行價格水平的高低。因為公司的市場投資者非常分散,他們對信息的可靠程度進行甄別的成本相當高昂,使得分散的個別投資者難于去對發行人提供的信息的完整性和真實性進行調查核實。所以發行者從機會主義的立場出發,向市場提供與其真實情況不相符合的信息——包括虛假信息、對重大事項有意無意的遺漏等等。使投資者對發行證券的價值作出錯誤的判斷,造成其證券的定價偏高,或者遠離于合理的定價水平。等到虛假信息和重大遺漏信息逐漸暴露以后,股價可能大大跌落,遠遠低于其發行的價格,使市場上的投資者利潤受損,而公司及原有的股東從發行的過高的定價中獲益。當然從證券監管失靈條件下去看,發行主體及其主管部門乃至是所在的地方政府有著強烈的爭奪上市資格的沖動,甚至忽視上市條件,在利益的誘惑下,一些不誠實的公司通過欺詐上市來獲取社會資金。如表1所示。

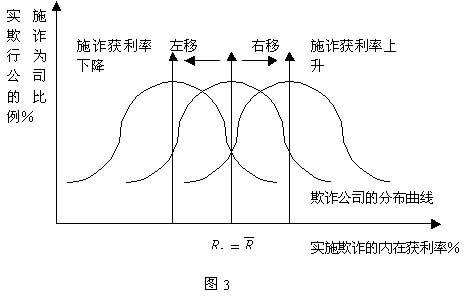

在某一時點上,實施欺詐行為的公司對它們所帶來的獲利程度的判斷應該呈正態分布,即證券市場上的欺詐公司在某一時點上對施詐所獲利潤的判斷會在某一數值上較為集中。某一時點時一個隨機過程,取決于我國證券市場的發展程度,證券監管的力度和投資者對證券投資的熱度在這一數值上施詐公司的數目最大,判斷高出這一數值的投資者和低于這一數值的施詐公司的比例隨他們的判斷偏離這一數值的幅度加大而逐漸減少。從圖3中橫軸代表施詐內在的獲利率,縱軸為每一內在的獲利率所對應的施詐公司的比例,作出內在獲利率等于R。判斷的投資者數目最多,小于的因為獲利率小于預期,因此比例就小。同樣如果獲利率大于將意味著面臨被證券監管部門查處的高風險。因此施詐的比例也小。可以假設兩邊施詐公司的分布是對稱的,這樣可以認為是施詐公司對證券市場中的施詐獲利率的代表值。當證券市場中判斷預期內在施詐獲利率大于而被證券監管部門進行查處給予重罰的公司將進行以小于或等于的施詐獲利率所對應的欺詐活動,從而將會推動施詐的內在獲利率的上升。而判斷預期內在施詐獲利率小于的公司將可能加快進行大于或等于的施詐獲利率所對應的欺詐活動,從而也會推動施詐內在獲利率的下降。可以看出當預期發生樂觀變化時分布曲線將會右移,增大,施詐獲利率上升。當預期發生悲觀變化時分布曲線將會左移,下降,施詐獲利率下降。

三、小結

我國證券市場目前仍然是一個發展中的新興市場,存在著證券市場監管失靈現象,同時證券欺詐上市的高收益和監管成本的存在決定了證券欺詐行為是不可能完全消失的。但是當監管加強,欺詐的預期成本增加,欺詐行為就會減少;反之,欺詐行為就會增加。為此,需要認真的總結我國證券市場發展的經驗教訓,繼續堅持“法制、監管、自律、規范”的方針,不斷普及證券知識,加強法制建設和風險意識,有效打擊證券欺詐行為,保持我國證券市場長期穩定的發展。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06