上市公司第一大股東絕對控股與審計質量關系的實證分析

2006-12-29 00:00:00趙學彬劉煜

會計之友 2006年19期

【摘要】本文在理論分析的基礎上,提出假設,考察上市公司第一大股東絕對控股與上市公司被出具非標準意見的關系。設置有關假設的兩個考察變量和八個控制變量。從實證分析的角度揭示了第一大股東絕對控股因素對審計意見出具類型的影響,并對考察變量的檢驗結果進行分析和解釋。

一、假設

在我國大部分的上市公司中,第一大股東“一股獨大”現象十分嚴重,并且有一大部分達到絕對控股的地步。在這種情況下,股權就會過度集中在第一大股東手中,由此導致大股東對小股東利益的侵害,從而影響公司價值的最大化,對于我

國的上市公司來說,股權過于集中是一個擺在我們面前的十分嚴峻的問題。

(一)控股股東地位突出,得不到有效制約

上市公司股權過于集中于第一大股東,在同股同權下,第一大股東占絕對控股地位,就決定了其在股東大會、董事會上擁有絕對發言權,而作為絕對大股東派出的全權代表的經營者,就會集公司決策權和管理權于一身,從而導致上市公司所有權、決策權、管理權的高度統一,這樣就很難建立對控股股東的約束機制。因此,根據信息不對稱原理,大股東極有可能為了自身的利益,利用其控制財務信息的優勢地位,做出損害中、小股東等其他利益相關者利益的行為,從而不利于資本市場的健康有序發展。

(二)中小股東人微言輕,“搭便車”趨向嚴重

對于廣大的中小投資者來說,由于其股權過度分散,依據公司法的規定,中小投資者由于持股比例較低,在公司股東大會中并不擁有發言權,在股東大會和董事會上很難聽到他們的聲音,因此并不是真正意義上的股東。從監控角度來講,由于中小股東個人監控企業經營者所帶來的收益外部性較大,監督經營者所花費的所有成本要自己獨自承擔,收益并不完全歸其所有,因此,基于對參與成本的考慮,中小股東普遍存在著“搭便車”的心理,缺乏參與股東大會的熱情,在不能“用手投票”的情況下,傾向于通過“用腳投票”,以腳底抹油、溜之大吉為上策,來保護自己的利益。

(三)控股股東自私自利,肆意損害中小股東利益

第一大股東絕對控股,不僅使上市公司管理層為公司大股東所控制,而且公司股東大會也變成了大股東會,上市公司大股東的意志就是公司董事會等管理當局的意志,而且也是公司股東大會的意志。而絕對控股股東的利益與外部小股東的利益往往不一致,甚至有嚴重的利害沖突,在外部制衡力量較弱的情況下,絕對控股股東為了追求自身利益,有可能犧牲其他股東的利益,通過追求自利目標而不是公司價值目標來實現自身價值的最大化。

由于股東大會流于形式,從而進一步導致上市公司與注冊會計師審計關系的嚴重失衡,經營者由被審計人變成了審計委托人,并決定著審計人的聘用、審計費用的多少和費用支付的及時性等關系會計師事務所生存與發展的重要事項。由此就出現了委托人自己出錢委托中介機構審計自己的現象,會計師事務所在審計契約中明顯處于被動地位,嚴重損害了會計師事務所審計的獨立性。注冊會計師作為理性經濟人,在這種關系格局下,考慮到自己的生存發展,注冊會計師向上市公司管理當局妥協,甚至與之共謀就不足為奇了。而且,控股股東在上市公司中主持一言堂,在與注冊會計師的博弈中,更易占據上風。

由于審計質量的不可直接觀察性,對審計質量的研究一般采取一定的替代標準。本文采用的審計質量的替代變量為審計意見的類型,通過實證分析的方法,如果被考察的因素與非標準審計意見成負相關關系,則說明在其他條件相同的情況下,在該因素的影響下,注冊會計師對上市公司更易出具比較好看的標準意見,審計質量較低;與非標準審計意見正相關的,注冊會計師對上市公司更易出具比較嚴重的非標意見,審計質量較高。這也是審計實證研究領域通用的判斷標準。因此,本文提出假設:上市公司第一大股東絕對控股與非標準意見負相關。

二、變量設計及數據來源

(一)樣本考察變量設計及數據來源

為了考察第一大股東絕對控股與審計意見類型的關系,本文設置以下樣本考察變量。

1.審計意見類型

審計意見類型按照標準意見與非標準意見分為兩類,審計意見變量數據來自巨靈證券信息數據庫中,中國證監會披露的各上市公司的年度報告,意見類型按照各個上市公司的年度報告手工收集。該變量設置辦法按照屬性數據來設置,當審計意見類型為非標準審計意見時,該變量取值為“1”;當審計意見類型為標準審計意見時,該變量取值為“0”。該變量取字母表示為:YIJIAN,即當審計意見類型為非標準審計意見時,YIJIAN取值為“1”;當審計意見類型為標準審計意見時,YIJIAN變量取值為“0”。

2.第一大股東絕對控股

本文設置第一大股東絕對控股變量來考察絕對控股股東對上市公司審計意見的影響,該變量以上市公司第一大股東持股比例是否大于50%來作為上市公司第一大股東是否為絕對控股股東的標準,當第一大股東持股比例大于50%時,該變量取值為“1”;當第一大股東持股比例小于50%時,該變量取值為“0”。該變量第一大股東持股比例來自巨靈證券信息數據庫,部分數據手工收集。該變量取字母表示為:YDJKGU,當第一大股東持股比例大于50%時,YDJKGU變量取值為“1”;當第一大股東持股比例小于50%時,YDJKGU變量取值為“0”。

(二)樣本控制變量與數據來源

注冊會計師在發表審計意見時,會受到許多因素的影響。本文將其大致分為三類。第一類是審計客戶的特征,審計客戶的特征主要反映在審計客戶的財務風險上;第二類是注冊會計師的特征,主要反映在會計師事務所的規模和會計師事務所的變更上;第三類為其他相關因素,主要反映在上年出具的審計意見類型和上市地點上。

1.資產負債率

本文用該指標控制上市公司的財務狀況,將資產負債率變量設置為連續性變量,該變量用字母ZCHFZHL來表示,取上市公司各年資產負債率的實際數。

2.凈資產收益率

由于上市公司盈利狀況對注冊會計師出具審計意見起著非常重要的作用,因此,本文設置凈資產收益率指標,以控制上市公司的盈利狀況。本文將凈資產收益率變量設置為連續性變量,該變量用字母JZCHSHYL來表示,取上市公司各年凈資產收益率的實際數。

3.總資產

為了控制上市公司的規模大小對審計意見的影響,本文選取上市公司的總資產作為控制上市公司規模的變量,該變量設置為連續性變量,用字母ZZCH來表示,為了避免總資產與非標意見之間的非線性關系,本文按照實證研究領域通用的做法,采用取自然對數的轉換形式。

4.應收賬款占流動資產比例

應收賬款占流動資產比例是衡量上市公司資產質量的指標,本文將其納入控制變量范圍。應收賬款占流動資產比例指標設置為連續性變量,用字母ZHKBL來表示,取上市公司各年應收賬款占流動資產比例的實際數。

5.會計師事務所規模大小

一般研究認為,上市公司聘請的會計師事務所的規模大小對注冊會計師出具審計意見有較大的影響,反映會計師事務所規模的大小以會計師事務所的客戶多少為標準。本文對2000-2002年中,各年年度報告中披露的會計師事務所進行統計。按其客戶的多少進行排序后,選取前五大會計師事務所為控制事務所規模大小的變量,變量按屬性數據選取。當屬于前五大時,變量值賦“1”,不屬于時,變量值賦“0”。該變量用字母QWD來表示。

6.會計師事務所變更

李爽、吳溪曾發現上市公司在變更會計師事務所后其審計意見有嚴重化的傾向。因此,本文設置會計師事務所變更這個變量作為一個控制變量。該變量用字母SWSBG來表示,當上市公司當年變更會計師事務所時,該變量取值“1”;會計師事務所沒有發生變更,該變量取值為“0”。

7.上年度審計意見類型

在證券市場上,審計意見具有高度的持續性。注冊會計師在考慮本年度發表的審計意見時,會對上期存在的審計意見追蹤探察,并根據審計客戶的調整或改進情況做出判斷。納入上年度審計意見變量也能夠在一定程度上對上市公司以前的情況差異做出控制。該變量用SNYJ來表示,當上市公司上年的審計意見類型為非標準審計意見時,該變量取值為“1”;當上市公司上年的審計意見類型為標準審計意見時,該變量取值為“0”。

8.上市地

本文為了控制不同的上市地點對審計意見類型的影響,設置上市地變量。該變量用字母DIDIAN來表示,當上市公司上市地點為上海交易所時,該變量取值為“1”,當上市公司地點為深圳證券交易所時,該變量取值為“0”。

三、模型設計及變量的描述性分析、T檢驗

(一)模型設計

為了對上述影響審計意見類型的假設進行檢驗,本文設計了如下模型:

YIJIAN=α+βYDJKGU+βZZCH+βZHKBL+βJZCHSHYL+βZCHFZHL+βQWD+βSNYJ+βSWSBG+βDIDIAN+ε

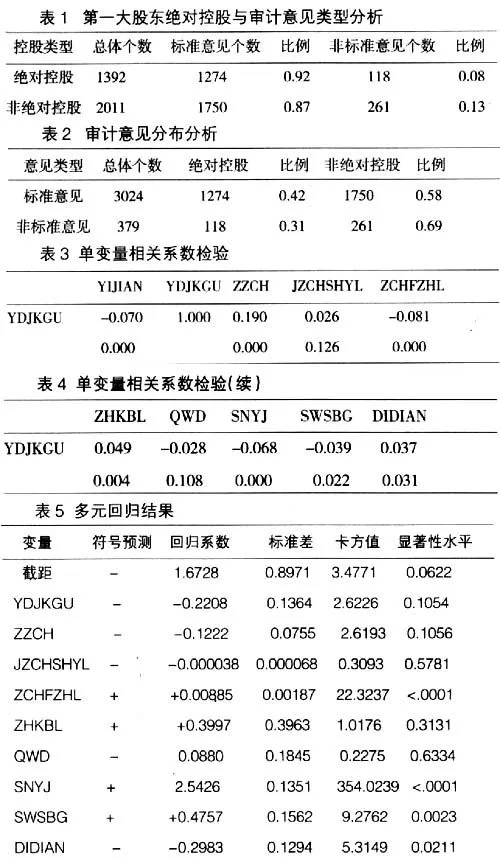

(二) 第一大股東絕對控股與審計意見類型分析

在第一大股東為絕對控股股東的樣本中,標準意見的比例為92%,非標準意見的比例為8%;而在第一大股東為非絕對控股股東的樣本中,標準意見的比例為87%,非標準意見的比例為13%。從這樣的現象中,可以發現,第一大股東為絕對控股股東的上市公司得到標準意見的比例較大,得到非標準意見的比例較小;而第一大股東為非絕對控股股東的上市公司得到非標準意見的比例較大,得到標準意見的比例較小。

(三)審計意見分布分析

對表2進行分析,可以看出,在上市公司被出具的379份非標準審計意見中,第一大股東為絕對控股的上市公司占據了118份,占總體的31%;第一大股東為非絕對控股的上市公司占據了261份,占總體的69%。在上市公司被出具的3024份標準意見中,第一大股東絕對控股的上市公司占據了1274份,占總體的42%;第一大股東非絕對控股的上市公司占據了1750份,占總體的58%。絕對控股的上市公司被出具標準意見的比例比被出具非標準意見的比例多出11個百分點。

綜合表1和表2的分析結果,可以揭示這樣一種現象,上市公司第一大股東是否絕對控股在審計意見類型上具有一定的差異,而且當上市公司的第一大股東為絕對控股時,其被出具標準意見的比例大于第一大股東為非絕對控股的上市公司。

(四)T檢驗統計分析

T檢驗結果,出具標準意見的均值為0.4213,出具非標意見的均值為0.3113,T值為4.11,標準意見與非標準意見兩組數據存在顯著性差異,顯著性水平為1%。從統計意義上講,兩者是存在顯著差異的,第一大股東絕對控股公司被出具標準意見的可能性顯著的大于被出具非標準意見的可能性。

四、模型檢驗

(一)模型檢驗結果

單變量相關系數檢驗

為了檢驗模型中各變量之間的相關關系,表3與表4列出了Pearson相關系數的部分檢驗結果。檢驗結果表明,第一大股東絕對控股和非標準審計意見顯著負相關。第一大股東絕對控股與資產總額、凈資產收益率、應收賬款占流動資產比例、公司上市地點成正相關關系;與資產負債率、前五大會計師事務所、上年審計意見、事務所變更成負相關關系。以上相關系數均未超過正負0.5,說明模型中各變量之間不存在多重共線性問題,可以作為多元回歸分析的基礎。

(二)Logistic多元回歸檢驗

對表5的回歸結果進行分析,模型總體卡方值572.4648,顯著性水平為1%,模型有效。考察變量上市公司第一大股東絕對控股與非標準審計意見成負相關關系,而且在10%水平顯著。多變量回歸結果顯示,本文所設定假設得到驗證,而且,上市公司第一大股東絕對控股與非標準審計意見成顯著負相關關系。

控制變量中,上市公司資產總額與非標準意見負相關,10%水平顯著;凈資產收益率與非標準審計意見負相關,不顯著;資產負債率與非標意見正相關,1%水平上顯著;應收賬款比例與非標意見正相關,不顯著;前五大會計師事務所與非標意見負相關,不顯著;上年度審計意見與非標準意見正相關,1%水平顯著;事務所變更與非標意見正相關,1%水平顯著;上市地與非標意見負相關,5%水平顯著。

五、對模型考察變量檢驗結果的解釋

通過對上述模型的檢驗結果進行分析,可以發現:本文的假設在多變量回歸模型中得到了驗證,相關關系與預期基本相符。在分析中,本文運用的考察變量與非標準審計報告成顯著負相關關系,第一大股東絕對控股變量與非標意見10%水平顯著。這就說明,注冊會計師在出具審計意見時,對絕對控股的上市公司更易出具比較好看的審計意見,傾向于出具清潔意見。絕對控股股東在上市公司中具有舉足輕重的地位,控股股東的行為往往難以受到有效的制約,失去約束的控股股東在經濟利益驅使的激勵下,往往具有損害中小股東利益的行為傾向,為了通過比較好看的審計意見來掩蓋違規行徑,絕對控股股東就會采取各種手段與注冊會計師進行談判,促使注冊會計師出具標準審計意見。因此,在其他條件相同的情況下,注冊會計師對絕對控股的上市公司更易出具標準意見,審計質量較低。