KPMG的BMP淺析

2006-12-29 00:00:00張宜霞

會計之友 2006年19期

本文得到了遼寧省教育廳科學研究計劃的資助(項目批注號:20040113)以及東北財經大學內部控制與風險管理中心的資助

【摘要】經營風險計量程序(BMP)是畢馬威(KPMG)提出的一種現代風險導向審計方法,它包括戰略分析、經營過程分析、風險評估、經營計量和持續改進五個要素,構建了一個包括八個要素的客戶經營模型作為戰略系統決策的框架。

經營風險計量程序(BMP)是畢馬威(KPMG)提出的一種現代風險導向審計方法,代表了現代風險導向審計方法的一個發展方向。

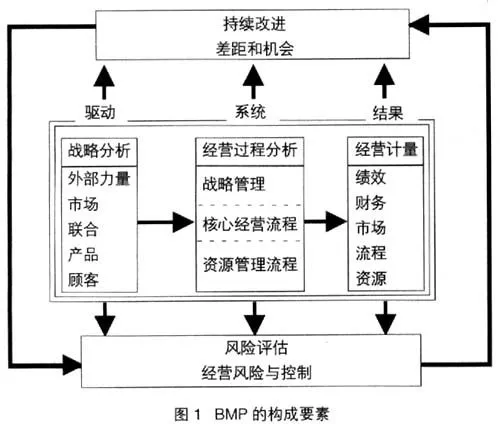

一、BMP的構成要素

在BMP下,審計師把風險評價的焦點從交易風險導向轉向客戶戰略經營風險導向。BMP指導著審計師了解獲取的重點、范圍和深度,支持審計師得出有關客戶經營結果和財務狀況的預期。構成BMP的方法和程序都是基于經營監督和計量的五個要素即:戰略分析;經營過程分析;風險評估;經營計量;持續改進。這五個要素以及它們之間的相互關系如圖1所示:

在戰略分析中,審計師要分析客戶經營所在的行業,分析客戶在其行業內獲取持續競爭優勢的戰略,分析對戰略的成功實施造成威脅的經營風險以及客戶對這些風險的反應。在戰略分析中,審計師對下列事項做出判斷:客戶是否具有占領當前市場領域的優勢?外部力量是否對這些領域造成了威脅,以及根據客戶的戰略定位來看,會計選擇是否適當?

在經營流程分析中,審計師分析客戶組織的關鍵經營流程,作為一種對構成每一流程的作業流、流程之間以及流程與個人和主體外的組織之間如何發生相互聯系以及那些決定了這些相互聯系強度的能力和競爭優勢逐步獲得廣泛了解的手段。在經營流程分析中,審計師識別重大的流程風險,逐步了解他們是如何被控制的。審計師采用流程績效的計量方法來識別客戶流程與表現出相同流程優勢的直接競爭者的類似流程之間的差距。而且,審計師要獲得對用來管理組織關鍵經營流程績效的重要關鍵績效計量方式的了解,并考慮這些計量方式在何種程度上可以用來作為確證性證據,來支持其對財務報表認定的預期。

在風險評估中,審計師要了解客戶的風險管理流程,以及客戶在多大程度上監督了那些對整體經營目標和經營流程目標的實現造成威脅的風險。管理控制的主要目標,就是確保風險監督和控制活動與整體戰略目標完全一致。充分的風險管理過程包括戰略層面和經營流程層面的一些子流程,一個有效的管理控制過程要整合和協調發生在兩個層面上的監督和控制活動。戰略經營風險威脅著企業整體經營戰略(如它與其環境的相關性強度)的成功實現,而流程經營風險威脅著具體流程目標的實現。審計師了解了管理層識別和控制經營風險的流程以及管理層有關經營風險的認知、假設和判斷后,它要評價經營風險對客戶經營和審計方法的涵義。特別要注意風險管理過程的充分性,包括要考慮被管理層識別出來的這些經營風險是否完整,經營風險是否按重要性進行了適當排序,現有的控制措施是否把風險降低到了一個可以接受的水平,會計選擇和財務披露是否適當地反映了未控制的風險。

在經營計量中,審計師要計量對經營有最大影響的流程和變量,也要分析過去的和類似組織的相關績效計量(財務的和非財務的)。交易基礎的審計程序,經過應用支持以戰略系統視角形成預期的綜合客戶經營模型的調整之后,可以用于非常規交易和非常規、高度判斷性的會計估計。計算機輔助審計技術也可以用于常規交易總體,以過濾掉那些本質上與眾不同的交易。如果相關的財務和非財務計量不一致,主要財務報表認定與審計師對組織戰略系統動態(包括他的戰略和流程績效的計量)的了解不一致,就應當規劃追加的審計測試工作。

在持續改進階段,審計師要用標準的目標計量方法和表現出一致流程優勢的競爭者的計量方法來實施和報告流程績效和財務績效偏差分析。此外,審計師識別和報告那些如果改進就能實現客戶所追求的“流程優勢”的流程領域。這些新型的診斷性經營保證服務是BMP審計的天然副產品,為客戶組織提供了額外的收益。

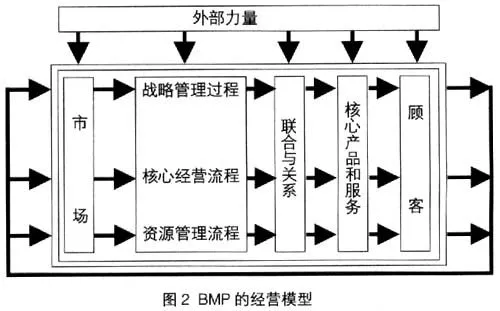

二、BMP的經營模型

審計師用“客戶經營模型”來組織和整合所收集的有關客戶經營和行業的信息。這個經營模型是一個工具,它有助于審計師逐步獲得對客戶經營設計與管理的有效性和它所面臨的主要績效問題的了解,以更好地評估審計風險。如果完成后,這個客戶經營模式是一個戰略系統決策框架,它描述了經營主體內實施的各項相關的活動、影響到主體的外部力量、與主體外部的其他組織和個人的商業關系,如圖2所示。

客戶經營模型主要由八個要素構成:

(一)外部力量。來自于主體外部的那些威脅到企業經營目標實現的政治、經濟、社會和技術因素、壓力和力量

(二)市場/計劃。企業選擇進行經營的領域,以及設施的設計和選址

(三)戰略管理過程。一個實現以下任務的過程:制定主體的任務;確定主體的經營目標;識別對經營目標的實現造成威脅的經營風險;建立經營風險管理過程;監督經營目標實現的進展。

(四)核心經營流程。一個開發、生產、營銷和分配企業的產品和服務的流程。這些流程不一定要遵循傳統的組織或職能線,但是,反映了相關經營活動的關聯性。

(五)資源管理流程。獲取、開發,并將資源分配到核心經營活動的流程。

(六)聯合。企業建立聯系,以實現經營目標,拓展經營機會,降低或轉移經營風險。

(七)核心產品和服務。企業為市場提供的商品。

(八)顧客。購買企業產品的個人和組織。

此外,應用客戶經營模型來組織和整合客戶經營與行業信息有助于確保審計師適當考慮重大的客戶經營風險以及它們可能對審計風險產生的影響。經營計量和監督要素以及相關分析性程序代表著審計師為了完成這個完整的經營模型模板所實施的了解客戶經營和行業信息的活動。在實施這些分析性程序的過程中,審計師為了最終的目標工作:整合他所獲得的有關一個生存系統五個層次要素的了解,以洞察客戶系統的動態以及戰略和環境之間的相關性。他可以應用思維過程(mental process)或更正式的經營模擬和系統思考工具,或兩種工具的結合,來組織有關客戶戰略系統動態的思考。審計師用來在思維上吸收所獲知識的過程對每一個客戶和每一個審計師來說是唯一的,因此,不能也不應當簡化為高度結構化的形式,如模板、核對表或者數學模型。