創新主導型經濟增長 環渤海再也不能錯過的機遇

2007-03-30 17:18:08岳清唐

科技智囊 2007年3期

岳清唐

編輯柯妍

眾所周知,中國自上個世紀70年代末改革開放以來,經歷了從南到北的經濟增長。珠三角地區抓住了80年代我國不斷擴大對外開放的機遇,在深圳特區的引領下獲得了大發展,成為中國當代經濟增長的“第一極”;長三角地區抓住了90年代后期國家大規模投資拉動經濟增長的機遇,在上海大力開發浦東新區的驅動下,獲得快速發展,成為中國經濟增長的“第二極”;那么,作為中國經濟增長的“第三極”——環渤海發展的支點到底在哪里?環渤海究竟走一條什么樣的增長之路?

中國當代經濟三大“增長極”之比較

城市是經濟發展的中心,城市群(表現為城市圈或城市帶)是區域經濟發展過程中的自然趨合現象。當今區域之間的競爭已不再是單個城市之間的較量,而更多地以城市群的綜合競爭力來體現。地理上相近,文化上相通,經濟上緊密關聯的一些城市在發展中逐漸形成一個共同發展的城市群。從總體上看,我國三大城市群中,長三角和珠三角較為成熟,環渤海城市群則剛顯出其輪廓。以下我們從城市群的角度對三大“增長極”的總體情況進行比較。

基本情況的比較

環渤海城市群由三個子城市群共26個城市組成,包括處在核心地區的京津冀城市群、處于兩翼的山東半島城市群和遼中南城市群。京津冀城市群包括北京、天津、唐山、秦皇島、廊坊、滄州、保定、石家莊;山東半島城市群包括濟南、青島、煙臺、威海、日照、東營、淄博、濰坊;遼中南城市群包括沈陽、大連、營口、葫蘆島、盤錦、錦州、遼陽、鞍山、本溪、撫順。

長三角城市群由上海市和浙江省的杭州、寧波、嘉興、湖州、紹興、舟山,江蘇省的南京、鎮江、無錫、常州、蘇州、南通、揚州、泰州,共15個城市組成。

珠三角城市群由廣州、深圳、佛山、中山、江門、東莞、珠海、肇慶、惠州9個城市組成。

三大城市群合計土地面積為41萬平方公里,約占全國土地總面積的4.27%,承載的人口數為2.357億人,約占全國總人口的18.2%。其中,環渤海城市群土地面積和人口都遠大于長珠三角,分別是長三角的2.6倍和1.72倍,是珠三角的4.75倍和4.86倍。(見表1)

經濟水平的比較

總量經濟水平的比較。從GDP總量來看,環渤海城市群為30687.8億元,比長三角的27601.6億元略多3000億元,兩大城市群的經濟總量分別占全國的22.5%和20.2%。三大城市群中珠三角經濟總量最小為13575億元,占全國的9.9%。從城市經濟實力來說,長三角的城市規模較大,15個城市中有10個經濟總量已超過1000億元人民幣,占67%珠三角9個城市中只有4個經濟總量超過1000億元人民幣,占44%;環渤海26個城市中也只有14個經濟總量超過1000億元人民幣,占54%。

由于三大城市群所包含的城市數量不同,地域面積和人口總量差異很大,僅用經濟總量來反映各自的經濟水平,在一定程度上缺乏可比性和科學性,為此,我們用人均和地均經濟量來比較三大城市群的經濟發展水平:

人均經濟水平比較。從人均GDP來看,環渤海城市群平均水平雖然是全國平均水平的1.8倍,為2.27萬元,但比長三角的3.61萬元和珠三角的5萬元要低許多。珠三角人均GDP在4萬元以上的城市有6個,長三角有3個,而環渤海則只有2個,并且還是總量較小的城市東營和威海。天津、青島和大連等城市的人均GDP均未超過4萬元。

地均經濟水平比較。從地均經濟水平看,珠三角為2480萬元/平方公里,長三角為2754萬元/平方公里,而環渤海僅為1180萬元/平方公里,不到前兩大城市群的一半。

發展道路的比較

分析三大增長極的總體比較結果,可以看出環渤海城市群的經濟發展水平比長三角和珠三角低了許多。其原因在于我國改革開放以來,三大城市群所處的政策環境的不同,對發展機遇的把握不同所造成的。珠三角抓住站在改革開放前沿的機遇走了一條通過大量加工貿易出口來推動工業化實現的道路,長三角抓住機遇走了一條通過大規模投資推動工業化實現的道路。而環渤海從整體上說,則在較長時間內處在并無明顯特征的緩慢發展過程中。

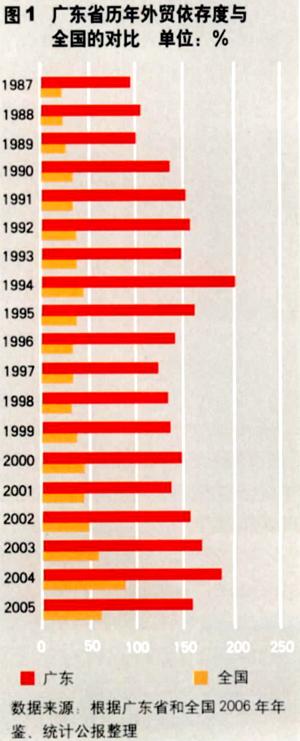

珠三角:出口推動工業化的實現。珠三角地處我國改革開放的前沿地帶,憑借其毗鄰港澳、靠近東南亞的地緣優勢和華僑之鄉的人緣優勢,在20世紀后20年的改革浪潮中,很好地利用了國家經濟特區和對外開放的優惠政策。以深圳特區的開發為龍頭,最先吸引了大量的港澳中小資本,吸引了來自全國各地的大量優秀人才,以及數以千萬計的“廉價勞動力”。以“三來一補”、“大進大出”的加工貿易起步,迅速成為中國經濟國際化或外向化程度最高的地區。廣東外貿占全國外貿的比重一直保持在30%以上,外貿依存度一直保持在100%—150%,甚至個別年份高達200%,這兩項外向型指標遠遠高于其它各省市。(見圖1)

珠三角通過大量出口推動了工業化的實現,但珠三角目前的工業化是一種“缺鈣”的工業化。因為珠三角的對外貿易,主要是加工貿易,制造業層次相對偏低,僅僅處在賺取勞動力加工費的地位,國際競爭力不強,總體上處于國際產業鏈分工的低端環節。同時,隨著改革能量的充分發揮,政策優勢的逐漸消失以及來自長三角強有力的競爭,珠三角已出現外資轉移、經濟增長速度相對放緩的不利局面。珠三角正面臨著深刻的轉型:補上工業化進程中所缺乏的向技術密集型、資本密集型產業轉化這一課。

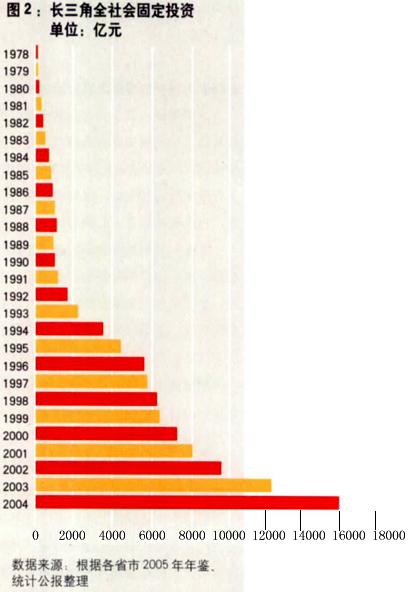

長三角:投資推動工業化的實現。投資推動是長三角經濟增長的強勁動力。改革開放以來,長三角經歷了兩次投資快速增長時期:1993年開始的快速增長和2001年開始的快速增長。后一次投資快速增長與前一次不同,日益增長的投資主要來自民營非公有制企業投資和外商直接投資。上世紀90年代后,長三角地區發揮產業基礎設施良好、產品配套條件和人力資本豐富等比較優勢,抓住國際產業結構調整和產業轉移的機遇,以浦東開發為龍頭,成為國內外投資者關注的“熱土”,特別是成為跨國資本在我國投資最密集的地區。(見圖2)

環渤海不可錯失的機遇

近年來,人民幣升值和越南、印度等國的更低成本競爭,導致以加工貿易型為主的珠三角經濟增長面臨產業結構升級的內在壓力;資源、能源的約束導致以投資驅動型為主的長三角經濟增長是不可持續的。從國家戰略層面來說,正在從主要依靠作為世界“加工廠”賺取加工費為主轉向提高自主創新能力、實現高附加值產品出口和擴大內需為主;從投資拉動的粗放式增長轉向依靠技術創新的集約式增長。國家“十一五”規劃明確提出:“立足增強自主創新能力推

動發展,把增強自主創新能力作為國家戰略,促使經濟增長由主要依靠資金和物質要素投入帶動向主要依靠科技進步和人力資本帶動轉變。”

因此,實現經濟增長的新一輪模式和機遇擺在了三大城市群面前,這一輪增長的特點就是創新主導型模式。在此模式下,環渤海比其他兩大城市群有較多的優勢和機遇。如何抓住機遇,以科技創新推動新型工業化的實現,則是環渤海再也不可錯失的重大良機。

全球經濟“東移”和我國經濟“北移”的機遇

目前,全球化正使世界經濟的發展中心有向東“遷移”的趨勢,即由西歐移向東亞,由大西洋移向太平洋;同時,我國經濟的發展也出現了資本“北上”趨勢,即由南部的珠江三角洲北上到中部的長江三角洲,再進一步北上到北部的環渤海地區。上述兩大經濟發展趨勢的交匯點,正好是環渤海城市群。兩大趨勢交匯的時機,顯然是環渤海城市群加快發展的絕好良機。由于珠三角和長三角的綜合商務成本趨于上升,土地緊缺,發展空間受限,人力成本及水電等費用也在升高,這些都會迫使企業做出區位調整,并影響到投資者的空間決策,進而呈現出資本逐步向北推進趨勢。現在有越來越多的外商投資正在北上西進,布局中國,如在北京建立研發中心和營運總部,在天津、山東等地建立生產基地。

國家高度重視環渤海地區的發展

在國家“十一五”規劃中,京津冀區域規劃被列為專項規劃,提升到國家戰略高度,這充分說明了國家對環渤海區域發展的重視。在由國務院批復的4個國家級新區中就有濱海新區和沈北新區兩個在本區域。對于國家來說,天津濱海新區的意義并不僅僅局限于天津,作為環渤海經濟圈的重要組成部分和核心力量,它的能量應該輻射到中國北方,乃至于東北亞地區。濱海新區將建設成這樣一個基地:立足天津、依托京冀、服務環渤海,輻射三北,面向東北亞,成為先進的制造業和研發轉化基地,同時,將成為中國北方國際航運中心和國際物流中心。像深圳特區和浦東新區一樣,濱海新區是我國區域發展戰略的又一重要布局,對于環渤海經濟圈乃至我國北方經濟發展都具有深遠意義。另外,在國家新的發展戰略中,振興東北老工業基地,以及奧運經濟也是環渤海發展的強大引擎。

環渤海不可比擬的自身優勢

環渤海城市群是中國科技力量最強大的區域,集中了全國大量的科研教育基礎設施,尤其是北京的智力資源在全國最為豐富。天津、濟南、青島、沈陽、大連也都擁有許多知名高校和科研院所。僅京津兩大直轄市的科研院所、高等院校的科技人員就約占全國的四分之一。

僅從北京市看,在高等教育資源方面,除了有市屬的30所高等院校外,還有教育部直屬的32所研究型重點高等院校。在科研資源方面,除軍工單位外,2005年北京地區縣以上獨立、非轉制院所合計有267個,其中北京市屬院所有46個,中國科學院所屬院所38個,中國社會科學院所屬院所36個,國務院各部門所屬147個,總計有科技活動人數62167人。另外還有128家按企業化經營的轉制院所。在國家重點科研基礎設施方面,全國159個國家重點實驗室中,有49個位于北京,占30.8%;全國83個國家工程研究中心中,有26個位于北京,占31.3%;全國142個國家工程技術研究中心中,有41個位于北京,占29.6%。這種集中國家科教資源的程度是珠江三角洲和長江三角洲地區所無法比擬的。這些國家級的科教資源原則上是服務于全國的,但環渤海各城市肯定具有“近水樓臺先得月”的地利之便。(見表2)

從創新的產業化實施條件來看,53個國家高新技術產業開發區中有12個位于環渤海城市群,比重達到23%。2005年全國入住高新區的41990家企業中,有23728家處在環渤海城市群中,占比例57%。其中京津兩市高新區內就有18582家,占比44%。

從科技成果的產出來看,在2005年全國登記的32359項科技成果中,環渤海地區地方科技成果總量達到8640項,占全國地方科技成果總數的34.5%;長三角地區地方科技成果為4353項,占全國的17.4%;珠三角地區為1122項,占4.5%。上述三個地區地方科技成果的總量占全國科技成果登記總量的43.6%,占全國地方科技成果總量的56.3%。

經過長期的建設和發展,環渤海地區已經成為我國最大的重化工業基地之一。區內大中型骨干企業眾多,工業門類齊全,鋼鐵工業、石油工業、煤炭工業、化學工業、機械工業、電子工業和建材工業都很發達,是我國石油、鋼鐵、化工、重型機械、造船和煤炭等工業的重要生產基地。

環渤海地區腹地遼闊,覆蓋面積遍及大半個中國,并且是東北、華北、西北和華東部分地區的主要出海口。東北三省及內蒙古的糧食、畜產品、石油,西北地區的煤炭、皮毛,華北地區的石油、輕紡產品,渤海的海產品,甚至遠在數千公里之外的青海、新疆的貨物,都要經過這里運往世界各地。同時,這里又是北京地區與世界160多個國家和地區貿易往來的通道,國外的進口設備、資金、商品也大部分從這里進入中國的北方市場。環渤海所輻射的這些內陸地區,涉及13個省和自治區,其土地面積約占全國土地面積的60%,這是長珠三角所不具備的。

環渤海創新主導型發展面臨的挑戰

環渤海城市群雖然在創新資源、產業基礎、發展腹地等方面擁有優勢,在承接國際產業和資本轉移方面有了時機,又有國家戰略的支持,但如何把握好機遇,也面臨著非常大的挑戰。

長珠三角雖然在創新資源上不如環渤海,但它們在創新能力上卻強于環渤海。尤其是長三角城市群由于在人才數量和質量、金融服務、城市化水平等方面的優勢,吸引了大量跨國公司投資,已初步建成了計算機和通信設備制造企業集群以及集成電路產業基地,極大地提高了該經濟圈的科技創新能力。據國家科技部《全國及各地區科技進步統計監測結果》顯示,2005年上海的綜合科技進步水平指數超越北京,坐上了第一把交椅。另外,雖然環渤海地區產業體系完整,但卻是圍繞各核心城市分別形成的,產業的同構現象較為突出,差異性和互補性不明顯。因此,環渤海城市群的發展必然面臨著長三角和珠三角在資金、人才、技術等方面的激烈競爭。

面對機遇與挑戰,我們怎么做?

如果說環渤海過去無緣于出口拉動和投資推動的機遇,是因為國家有關政策傾斜和自身條件不足所導致,那么,當創新推動工業化實現的機遇到來,而環渤海又具備較好基礎時,我們的城市管理者和企業該怎么做才不讓機會與我們擦肩而過?

環渤海三個子城市群應形成一種以主要城市為關鍵節點的網格化創新合作機制。在這種網格化機制中,每一個城

市都是平等的,都是創新鏈條中的一個部分。關鍵節點城市(北京、天津、青島、濟南、沈陽、大連)是創新發展的隆起地帶,其他城市分別圍繞著關鍵節點城市而與其他城市發生創新聯系。北京以其優越的基礎可以發展成為整個環渤海城市群的創新中心城市。

由于京津冀城市群南聯山東半島城市群,北接遼中南城市群,不但地理位置上是環渤海城市群的中心,而且其主要城市北京和天津也是整個環渤海城市群中最重要的兩個城市。因此,北京市作為中心的中心,如何在環渤海創新主導型發展中充分發揮自己的資源和產業優勢,起到對其他城市的創新輻射和帶動作用就至關重要。

北京市多年來一直高度重視科技創新工作,并取得了較大成就,初步構建了首都區域創新體系:中關村科技園區建設取得不斷進展,高新技術產業發展的質量和水平不斷提高,出現了一批自主創新產品。政府積極推進科技體制改革,企業的自主創新能力得到增強,科技為首都經濟社會發展和人民群眾生活水平的提高做出了巨大貢獻。但是,與深圳之于珠三角、上海之于長三角所發揮的作用相比,北京對于京津冀和環渤海的引領和輻射帶動的潛力還遠沒有充分發揮。因此,北京要加快邁向創新型城市的步伐、在環渤海創新主導型經濟增長中成為領跑者,必須在已有工作基礎上,突出抓好以下三個環節:

一是突出北京科技資源優勢對環渤海其他城市的輻射作用。加強中央在京科技資源和市級科技資源的互動與協調,做強中關村科技園區,打造輻射環渤海的自主創新高地。提升現有技術市場的功能,建立覆蓋環渤海城市群的技術產權交易轉移網絡,集成信息,整合資源為技術交易服務。

二是大力發展創新型高端產業。北京要強化商務、金融、信息、科技創新功能,疏解部分生產和服務功能。圍繞著發展高新技術產業、現代制造業、現代農業、文化創意產業、以總部經濟和研發設計為代表的現代服務業,打造創新型城市、創新型首都。

三是大力發展創新型民營企業。民營企業的創新活力大,政府應為民營企業的創新活動建立一種公平自由競爭的經營秩序。充分利用北京民營高新技術企業多、留學人員歸國創業與中小企業創新活力強的特點,推動以民營科技企業為主體的北京新型產學研結合機制的形成。

對環渤海的企業來說,處于環渤海城市群依托創新、走向一體化增長的大環境下,要想獲得更好更快地發展,在戰略上應考慮到以下幾點:一是在承接國際產業轉移時,應考慮承接那些高水平的制造業,而不是簡單的加工業。因為若只作為簡單的代工企業,就很難形成自己的核心技術和自己的品牌,不可能成為創新型企業;二是大型制造業企業可以考慮把總部、研發和市場開發放在主要節點城市,而把生產制造等中間價值鏈環節放在二線城市;三是在整個環渤海城市群各主導產業的價值鏈中找到自己最擅長的價值環節,打造自己的核心競爭能力;四是善于利用周邊城市和地區的資源,更深入地考慮如何和周邊的上下游企業協同發展,獲得共贏。

(本文由北京市科學技術研究院北京決策咨詢中心提供)