公允價值:問題與對策

2007-12-29 00:00:00蓋地顏蕾

會計之友 2007年12期

【摘要】在財政部2006年2月頒布的新企業(yè)會計準則中,擴大了公允價值的應用范圍。本文就現(xiàn)階段我國運用公允價值可能面臨的一些問題進行探討,并提出相關(guān)對策。

2006年, 財政部頒布了新的《企業(yè)會計準則》和《應用指南》(以下簡稱《新準則》)后,公允價值的再次引入成為會計界關(guān)注的一大熱點。根據(jù)《新準則》定義,公允價值是企業(yè)“在公平交易中,熟悉情況的交易雙方自愿進行資產(chǎn)交換或債務清償?shù)慕痤~”,其在金融工具、投資性房地產(chǎn)、債務重組、非同一控制下的企業(yè)合并等方面均有所采用。從總體上看,《新準則》對公允價值的運用是比較謹慎的,許多具體準則中都規(guī)定了其運用的前提條件和基本原則,但是,在我國使用公允價值計量的過程中,曾經(jīng)有過深刻的教訓,曾經(jīng)有過嘗試這一新事物后的“倒退”。因此,在我國現(xiàn)階段運用公允價值仍存在著其是否適用以及如何使用等問題。有鑒于此,本文在闡述新準則引入公允價值原因的基礎上,分析其運用可能面臨的問題,對《新準則》采用公允價值提出相關(guān)對策。

一、新準則引入公允價值的原因

(一)公允價值可以提高會計信息的相關(guān)性

公允價值計量屬性的運用在一些方面滿足了外部信息使用者決策有用性的需求。由于歷史成本反映的是市場對資產(chǎn)或負債價值的評價,而市場只有在資產(chǎn)轉(zhuǎn)讓或負債償還時才反映其價格的變化,即被確認為利得或損失。而在現(xiàn)階段,企業(yè)的某些無形資產(chǎn)、衍生金融工具以及特殊的交易,如債務重組、非貨幣性資產(chǎn)交換等在歷史成本計量模式下遇到了難題,嚴重影響了會計信息的相關(guān)性,而公允價值反映的是在特定時點和經(jīng)濟狀態(tài)下,市場對資產(chǎn)或負債的定價;公允價值的變化,也反映了市場對資產(chǎn)或負債所認可的價值變化。因此,公允價值與歷史成本相比,能夠更加準確地反映企業(yè)的會計信息,其運用至少在一些方面滿足了外部信息使用者的要求,提供了較為相關(guān)的會計信息,有助于提高信息使用者的決策能力。

(二)引入公允價值的外部條件已經(jīng)初步具備

在我國適宜于公允價值應用的“土壤”已初步形成。首先,公允價值是市場經(jīng)濟的產(chǎn)物,自2003 年黨中央做出《關(guān)于完善社會主義市場經(jīng)濟體制若干問題的決定》以來,我國市場經(jīng)濟體制日趨完善;其次,證券市場監(jiān)管部門加大對會計信息質(zhì)量和注冊會計師審計質(zhì)量的監(jiān)督檢查,使上市公司內(nèi)外治理環(huán)境逐步改善、治理水平進一步提高;最后,廣大投資者對會計信息進行分析、判斷和甄別的能力也有所增強,證券市場的有效性日趨提高。這些因素都為上市公司利用公允價值操縱利潤構(gòu)筑了多道“防火墻”,公允價值應用的客觀條件已經(jīng)初步具備。

(三)對公允價值的理解與認識更加深刻

早在1998年,公允價值就出現(xiàn)在債務重組等具體準則中,后因不少公司利用這一規(guī)定操縱利潤,于是業(yè)界認為公允價值是操縱利潤的根源,2001年會計準則修訂時予以取消。此次新準則再次引入公允價值,有人擔憂,上市公司會不會再次利用公允價值損害投資者的利益。其實,公允價值與操縱利潤兩者不能等同,并且新準則對公允價值運用有嚴格規(guī)定,不存在企業(yè)濫用公允價值的制度空間。如在投資性房地產(chǎn)準則以及非貨幣性資產(chǎn)交換準則中,就明確規(guī)定如果采用公允價值計量,必須滿足一系列的條件,這將有效杜絕企業(yè)利用公允價值操縱利潤的行為。

二、我國引入公允價值計量屬性面臨的問題

(一)公允價值能否成為獨立的計量屬性

《企業(yè)會計準則——基本準則》第四十二條指出,會計計量屬性包括歷史成本、重置成本、可變現(xiàn)凈值、現(xiàn)值和公允價值。但學術(shù)界對公允價值的內(nèi)涵并未形成統(tǒng)一認識,總體來看,有以下三種觀點:(1)“歷史成本對立觀”。該觀點認為,公允價值是一個與歷史成本相對立的復合計量屬性,它不包括歷史成本,但是可包括重置成本、可變現(xiàn)凈值、未來現(xiàn)金流量的現(xiàn)值等幾種,與現(xiàn)值的概念非常接近。(2)“總括屬性觀”。該觀點認為,公允價值并非特指某種計量屬性,而是會計計量屬性體系的一個總稱,其表現(xiàn)形式包括歷史成本、重置成本、可變現(xiàn)凈值和未來現(xiàn)金流量的現(xiàn)值等。(3)“現(xiàn)值替代觀”。該觀點認為,公允價值應取代未來現(xiàn)金流量現(xiàn)值成為會計計量屬性體系中的第四種計量屬性,當估計的現(xiàn)值符合或接近交易雙方自愿達成的金額,即公允價值的定義時,現(xiàn)值就變成了公允價值。由此可見,學術(shù)界對公允價值自身特征的認識并不統(tǒng)一,對公允價值是否單獨作為一種計量屬性,特別是與其它計量屬性的關(guān)系這一問題,并沒有達成共識。

(二)如何確保公允價值計量的可靠性

公允價值如何取得、如何確保其可靠性,一直是公允價值應用的難點。按照新準則的定義,在已發(fā)生的交易中,資產(chǎn)或負債的公允價值就是市場價格;如果沒有發(fā)生交易,則需對其進行估計,若雙方是非關(guān)聯(lián)方,雙方的協(xié)商作價也可視為公允價值。雖然新準則明確規(guī)定了在采用公允價值計量屬性時的一系列使用條件,但是在采用什么技術(shù)或方法評估沒有市場參考價格的公允價值以及如何保證該評估價或協(xié)商價是合理的、可靠的,仍然缺乏具體的操作指南。由于不同的方法會生成不同的會計信息,從而影響不同主體的經(jīng)濟利益,因此,如何保證公允價值計量的合理性,避免重蹈覆轍,是一個十分現(xiàn)實的問題。

(三)對采用公允價值計量的收益問題

新準則引入公允價值作為計量屬性,客觀上要求要對收益重新定義,因為全面收益與公允價值有天然的聯(lián)系,前者是后者的理論基礎(謝詩芬,2004)。按照FASB的觀點,全面收益包括凈收益和其他全面收益(前者是已實現(xiàn)的,后者是未實現(xiàn)的)。新準則增設的“所有者權(quán)益變動表”在一定程度上體現(xiàn)了企業(yè)全面收益的特點:對交易性金融資產(chǎn)/負債以及采用公允價值模式計量的投資性房地產(chǎn),其公允價值變動形成利得或損失應計入利潤表中的“公允價值變動收益”項目;對可供出售金融資產(chǎn),其公允價值變動凈額應計入所有者權(quán)益變動表中的“直接計入所有者權(quán)益的利得和損失”項目。可見,財務報表僅反映金融資產(chǎn)/負債的公允價值變動,對其他按照有關(guān)準則和制度應予確認但不符合實現(xiàn)標準的項目則繞過利潤表直接在資產(chǎn)負債表的所有者權(quán)益中反映。因此,在公允價值計量下,資產(chǎn)負債表中的年度凈資產(chǎn)變動額(扣除業(yè)主往來交易)不等于利潤表中確認的凈收益,從而導致了資產(chǎn)負債表和利潤表的勾稽不一致。

三、我國應用公允價值的對策建議

(一)正確理解公允價值的基本含義

新準則中前四種計量屬性各自的計量特征非常明顯,它們之間相互獨立、涇渭分明,而公允價值的特征卻相當模糊,它涵蓋了前四種計量屬性的各自具有的特征,即在不同的情況下可以表現(xiàn)為不同的計量屬性。但是作為一個獨立的計量屬性,它必須能夠反映被計量對象予以數(shù)量化的在某一方面的特征,這一特征應是獨特的,不能與被計量對象的其他特征有所重合。因為歷史成本和公允價值在邏輯上是一致的,歷史成本常被稱為過去時點的公允價值;重置成本是現(xiàn)在的公允價值;而可實現(xiàn)凈值和未來現(xiàn)金流量的現(xiàn)值是根據(jù)預期的未來現(xiàn)金流量估計的公允價值(現(xiàn)值是折現(xiàn)后的結(jié)果,可實現(xiàn)凈值不考慮折現(xiàn))。因此,筆者認為,由于公允價值自身的特征并不明確,在目前以歷史成本、重置成本、可變現(xiàn)凈值和現(xiàn)值構(gòu)成的會計計量屬性體系中,將公允價值定義為一種獨立的計量屬性是不恰當?shù)摹9蕛r值概念的提出,反映了會計界在會計計量方面一個明確的努力方向,而在會計計量屬性體系中,與歷史成本、重置成本及可變現(xiàn)凈值并列的,應當還是未來現(xiàn)金流量的現(xiàn)值,而由于在對某些資產(chǎn)和負債計量時,無法取得可以觀察的市場金額,只能改用未來現(xiàn)金流量的現(xiàn)值或估計值來進行計量,即現(xiàn)值計量更能反映形成市場價格即公允價值的各種要素,但應在未來現(xiàn)金流量的現(xiàn)值之前加一個定語,即以公允價值為計量目標的現(xiàn)值。因此,公允價值本身并非特指某一具體的計量屬性,而是一個檢驗標準,體現(xiàn)的是一種計量觀念。

(二)制定公允價值計量的操作指南

由于未來現(xiàn)金流量的現(xiàn)值最能反映形成市場價格的各種因素,因此,現(xiàn)值法是目前被廣泛應用的評估公允價值的方法。當無法獲取市價時,就需要應用現(xiàn)值技術(shù)來計算其公允價值。提高公允價值計量屬性的可操作性,是要使其在具體實務運用上既便于操作,同時又能很好地解決具體問題。因此,筆者建議有關(guān)部門制定一套如何采用現(xiàn)值技術(shù)估計公允價值的操作指南,在指南中盡可能詳盡地規(guī)定有關(guān)現(xiàn)值的確認、計量和報告問題。例如,在估計某一資產(chǎn)或負債的公允價值時,指南中應明確規(guī)定在什么情況下使用現(xiàn)值,對于未來現(xiàn)金流量的估計,折現(xiàn)率的選擇以及折現(xiàn)方法的選擇都應該有明確的規(guī)定。操作指南制定得越詳細,就越能為在市場信息不夠充分的情況下應用公允價值提供必要的理論依據(jù)和指導方法。

(三)逐步實現(xiàn)披露全面收益的報表模式

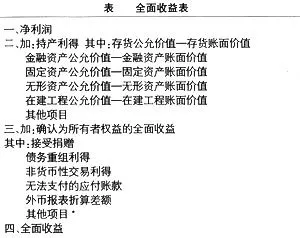

在公允價值的披露方面,新準則引入所有者權(quán)益變動表,以反映構(gòu)成權(quán)益的各組成部分當期的變化。筆者認為,所有者權(quán)益變動表中的項目就是全面收益的組成部分,所有者權(quán)益變動表是我國全面收益報告的雛形。為了保持資產(chǎn)負債表和利潤表之間的勾稽關(guān)系,建議根據(jù)我國的實際情況編制“全面收益表”,其基本思路是在以凈利潤為基礎的傳統(tǒng)利潤表的基礎上,增加一張反映企業(yè)一定會計期間全面收益信息的報表(詳見下表),并采取法定形式固定下來。從國際上看,ASB、FASB、IASC都已經(jīng)將“全面收益表”作為衡量企業(yè)財務業(yè)績的第二張報表,為加強我國會計準則的國際協(xié)調(diào),以漸進改革的方式逐步建立全面收益模式是較為理想的選擇。

*“其他項目”為反映企業(yè)特殊業(yè)務下形成的資產(chǎn)(如生物資產(chǎn))或負債的公允價值變動額留下敞口。