對交易性金融資產兩種會計處理方法的探討

2007-12-29 00:00:00張培榮

會計之友 2007年30期

【摘要】筆者經過學習和探討,對同一交易性金融資產的交易或事項分別采用兩種截然不同的會計處理辦法,卻得出了相同的結果。到底哪一種會計處理更為合理與科學?本文通過案例計算,對比為證。

關于新準則中交易性金融資產的會計處理,筆者學習的最早資料來自“財政部首期企業(yè)會計準則培訓班”的講課錄像,這部分內容是由財政部會計司朱海林同志講解的。他憑借豐富、深厚的會計、金融理論功底,以深入淺出的講解給我留下了深刻的印象。其中,對于交易性金融資產(債券)購買時成本的確定問題,涉及到支付價款中所包含的已到付息期但尚未領取的利息時,他特別強調:一定不要憑“慣性”計入“應收利息”而是應計入資產成本,而且在計息期末也不必計提利息;只是當實際收到利息時,直接沖減“交易性金融資產——成本”即可。

然而,筆者發(fā)現(xiàn),最近出版發(fā)行的2007年“全國會計專業(yè)技術資格考試輔導教材”《中級會計實務》中講解的會計處理(經查對與《企業(yè)會計準則——應用指南》中會計科目講解相符)卻與此相反,即:

一是將購買交易性金融資產支付的價款中所包含的已到付息期但尚未領取的利息計入“應收利息”,而不是計入交易性金融資產成本。

二是計息期末照常計提利息并計入“應收利息”;當實際收到利息時,再沖減“應收利息”。

現(xiàn)筆者針對上述兩種會計處理辦法,對相同的交易事項進行了不同的會計處理,結果如下:

本案例摘自《中級會計實務》第97頁。

[例6-1]2007年1月1日,甲企業(yè)從二級市場支付價款1 020 000元(含已到付息期但尚未領取的利息20 000元)購入某公司發(fā)行的債券,另發(fā)生交易費用20 000元。該債券面值1 000 000元,剩余期限為2年,票面年利率為4%,每半年付息一次,甲企業(yè)將其劃分為交易性金融資產。其他資料如下:

(1)2007年1月5日,收到該債券2006年下半年利息20 000元;

(2)2007年6月30日,該債券的公允價值為1 150 000元(不含利息);

(3)2007年7月5日,收到該債券半年利息;

(4)2007年12月31日,該債券的公允價值為1 100 000元(不含利息);

(5)2008年1月5日,收到該債券2007年下半年利息;

(6)2008年3月31日,甲企業(yè)將該債券出售,取得價款

1 180 000元(含1季度利息10 000元)

假定不考慮其他因素。

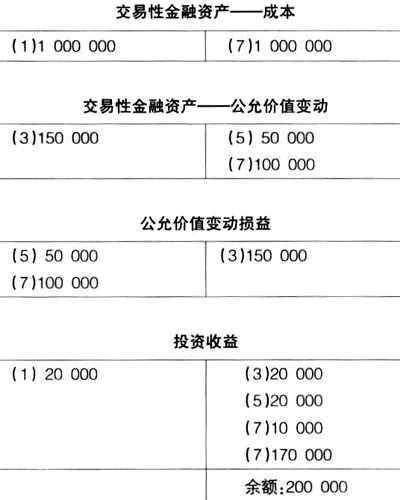

甲企業(yè)的賬務處理如下:

(1)2007年1月1日,購入債券

借:交易性金融資產——成本1 000 000

應收利息 20 000

投資收益20 000

貸:銀行存款1 040 000

(2)2007年1月5日,收到該債券2006年下半年利息

借:銀行存款20 000

貸:應收利息 20 000

(3)2007年6月30日,確認債券公允價值變動和投資收益

至此,交易性金融資產賬面價值 =1 000 000元,

此時,交易性金融資產公允價值 = 1 150 000元,

二者的差額=1 150 000-1 000 000=150 000元

借:交易性金融資產——公允價值變動150 000

貸:公允價值變動損益 150 000

借:應收利息20 000

貸:投資收益 20 000

(4)2007年7月5日,收到該債券半年利息

借:銀行存款 20 000

貸:應收利息 20 000

(5)2007年12月31日,確認債券公允價值變動和投資收益

至此,交易性金融資產賬面價值=1 000 000+150 000

=1 150 000元,

此時,交易性金融資產公允價值=1 100 000元,

二者的差額=1 100 000-1 150 000=-50 000元

借:公允價值變動損益50 000

貸:交易性金融資產——公允價值變動50 000

借:應收利息 20 000

貸:投資收益20 000

(6)2008年1月5日,收到該債券2007年下半年利息

借:銀行存款 20 000

貸:應收利息20 000

(7)2008年3月31日,將該債券予以出售

借:應收利息 10 000

貸:投資收益 10 000

借:銀行存款1 170 000

公允價值變動損益100 000

貸:交易性金融資產——成本1 000 000

——公允價值變動100 000

投資收益170 000

借:銀行存款 10 000

貸:應收利息10 000

綜合上述(1)至(7)的會計處理結果,可以得出如下結論:

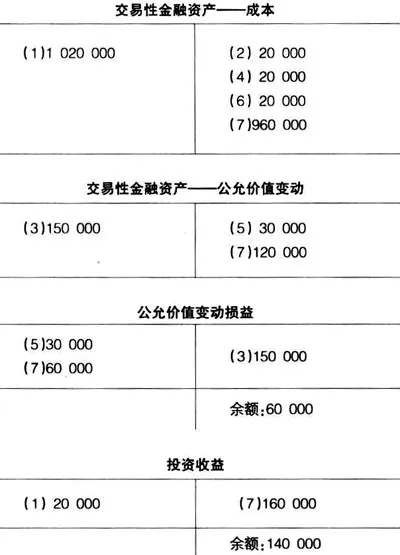

但是按照朱海林同志講解的會計處理辦法,對[例6-1]應做如下會計處理 :

(1)2007年1月1日,購入債券

借:交易性金融資產——成本1 020 000

投資收益20 000

貸:銀行存款 1 040 000

(2)2007年1月5日,收到該債券2006年下半年利息

借:銀行存款 20 000

貸:交易性金融資產——成本 20 000

(3)2007年6月30日,確認債券公允價值變動和投資收益

至此,交易性金融資產賬面價值=1 020 000-20 000

=1 000 000(元)

此時,交易性金融資產公允價值=1 150 000(元)

二者的差額=1 150 000-1 000 000=150 000 (元)

借:交易性金融資產——公允價值變動 150 000

貸:公允價值變動損益150 000

(4)2007年7月5日,收到該債券半年利息

借:銀行存款20 000

貸:交易性金融資產——成本20 000

(5)2007年12月31日,確認債券公允價值變動和投資收益

至此,交易性金融資產賬面價值=1 020 000-20 000

+150 000-20 000=1 130 000(元)

此時,交易性金融資產公允價值=1 100 000元,

二者的差額=1 100 000-1 130 000=-30 000元

借:公允價值變動損益 30 000

貸:交易性金融資產——公允價值變動 30 000

(6)2008年1月5日,收到該債券2007年下半年利息

借:銀行存款20 000

貸:交易性金融資產——成本20 000

(7)2008年3月31日,將該債券予以出售

借:銀行存款1 180 000

公允價值變動損益(倒擠)60 000

貸:交易性金融資產——成本960 000

——公允價值變動120 000

投資收益 (售出價-買入價) 160 000

這樣,綜合上述(1)至(7)的會計處理結果,可以得出如下結論:

比較上面兩種會計處理的最終結果是相同的,即最終都使得企業(yè)的當期損益增加收益20萬元。但是,筆者認為,朱海林同志講解的會計處理辦法更為科學、合理,原因有三:

第一,這種會計處理方法操作更加簡捷,計息期末不必計提“應收利息”,只是在真正收到利息時,作相應的賬務記錄即可;只要支出款項(交易費用除外),即作資產成本增加處理,只要收回款項(處置收入除外),即作沖減資產成本處理。

第二,這種會計處理方法更符合交易性金融資產的特點:取得該資產的目的,主要是為了近期內出售。因此,企業(yè)最關注的是其公允價值的上下變動。

第三,這種會計處理方法能夠更加清晰地反映出由于公允價值變動對企業(yè)的影響數額(本例是6萬元)。