探討物流銀行業務運作模式及其風險防范

2007-12-29 00:00:00曾祥師鄒睿蓉

中國市場 2007年49期

摘要:在現代物流行業激烈的競爭中,物流銀行的介入可以為物流企業特別是中小企業尋找新的創造性的高附加值的增值活動以尋找發展空間,本文著重從發展我國物流銀行的必要性入手,分析了物流銀行的基本運作模式,探討物流銀行業務在發展中面臨的風險及其防范措施。

關鍵詞:物流銀行 運作模式 風險 防范

中圖分類號:F715文獻標識碼:A

一、發展我國物流銀行的必要性

“物流銀行”的全稱是“物流銀行質押貸款業務”,是指企業以市場暢銷、價格穩定、流通性強且符合質押品要求的商品質押作為授信條件,運用物流公司的物流信息管理系統,將銀行的資金流與企業的物流有機結合,向公司客戶提供集融資、結算等多項服務于一體的銀行綜合服務業務。

1.物流銀行的作用

可以解決企業經營融資問題,爭取更多的流動資金,達到實現規模經營和提高經濟效益的目的。可以更好地融入到客戶的商品產銷供應鏈中去,有利于物流企業的業務整合。可以降低貸款的風險,規避了風險,并能產生新的經濟效益。

2.物流銀行發展的必要性

我國經濟迅猛增長為“物流銀行”發展提供了廣闊的空間。發達國家的經驗顯示,物流現代化會極大的刺激該國經濟,而一國經濟的快速增長也會極大的促進該國的物流的現代化。企業自身需求為“物流銀行”發展提供了動力。中小企業在發展的過程中面臨的最大威脅是流動資金不足,從而限制了其發展。在解決企業大量資金沉淀的問題上,利用金融業務的創新,應當是一條行之有效的途徑。從物流企業角度看,物流銀行業務是物流企業新的、具有高附加值的增值活動。從銀行角度看,物流銀行業務給銀行帶來新的業務和利潤空間。物流業與金融業的融合不僅可以減少客戶交易成本,同時也降低了信息不對稱產生的風險。開展物流銀行業務,與專業物流企業合作,有效提高了規避風險的優勢。

二、物流銀行業務的運作模式

物流銀行主要有倉單質押、保兌倉買方信貸等幾種運作模式。

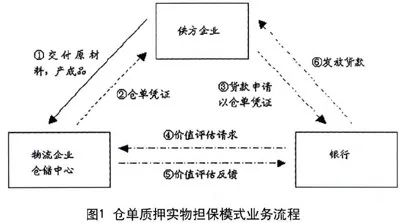

1.倉單質押實物擔保模式?

在中小企業的生產經營活動中,原材料采購與產成品銷售普遍存在批量性和季節性特征,這類物資的庫存往往占用了大量寶貴資金。融通倉借助其良好的倉儲、配送和商貿條件,幫助企業以存放于融通倉的動產獲得金融機構的質押貸款融資。其業務流程(見圖1)

可見通過倉單質押實物擔保業務,可以解決供方企業特別是中小企業由于固定資產有限而帶來的抵押融資難問題,可以讓企業通過流動資產實現融資。銀行在倉單質押模式下實現了流動資產貸款,為解決銀行“存貸差”開拓了新的放貸模式。

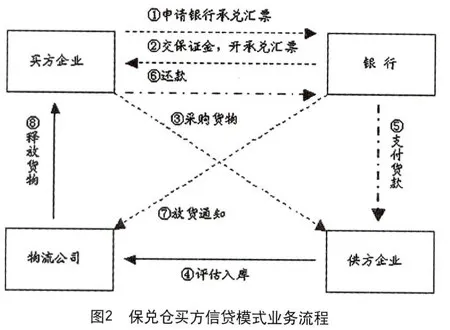

2.保兌倉買方信貸模式?

在保兌倉開始實施前,買方企業、賣方企業、物流企業、銀行要先簽訂《保兌倉協議書》,物流公司提供承兌擔保,買方企業以貨物對物流公司進行反擔保,并且承諾回購貨物。其業務流程(見圖2)

可見通過保兌倉買方信貸模式,買方企業在采購某貨物的時候不一定有足夠的流動資金,或者不希望把企業有限的流動資金用于大筆采購,而是通過向銀行申請承兌匯票獲得間接融資。供方企業在承兌匯票到期兌現即可獲得銀行的支付,不必等買方是否向銀行付款。銀行為買方企業開出承兌匯票需收取一定金額的服務費。

3. 倉單質押信用擔保模式

倉單質押信用擔保模式是物流企業直接利用銀行給予物流企業的信貸額度向相關企業提供靈活的質押貸款業務,由物流企業直接監控質押貸款業務的全過程,金融機構則基本上不參與該質押貸款項目的具體運作模式。

該模式有利于企業更加便捷地獲得融資,減少原先質押貸款中一些繁瑣的環節;也有利于銀行提高對質押貸款全過程監控的能力,更加靈活地開展質押貸款服務,優化其質押貸款的業務流程和工作環節,降低貸款的風險。

三、物流銀行業務中可能面臨的風險及防范措施

1.物流銀行業務可能面臨的風險

倉單質押和保兌倉買方信貸過程中可能面臨以下的風險:

客戶資信風險。客戶的業務能力、業務量及商品來源的合法性(走私商品有罰沒風險),商品質量等諸多方面對倉庫來說都是潛在的風險。

倉單風險。倉單是質押貸款和提貨的憑證,是有價證券,也是物權證券,因此,如果沒有科學的管理程序,就不能保證倉單的唯一性與物權憑證性質。

質押物選擇風險。并不是所有的商品都適合作倉單質押,因為商品在某段時間的價格和質量都是會隨時發生變化的,存在一定程度的風險。因此,要選擇價格漲跌幅度不大、質量穩定的品種,如黑色金屬、有色金屬、大豆等。

商品監管風險。在質押商品的監管方面,倉儲企業必須對質押商品的種類、數量、品種進行有效監管,作好防潮、防霉等安全保障,嚴防貨損貨差,嚴格出入庫的盤點,防止倉儲保管不善而給倉單的持有人造成損失的風險。

內部管理和操作風險。許多倉庫的信息化程度很低,還停留在人工作業的階段,會增加內部人員作案和操作失誤的機會,形成管理和操作風險。

2.風險防范對策

建立和整合客戶和銀行信用。銀行質押貸款業務的開展則是建立在倉單的真實有效性和對第三方物流公司倉庫監管的信任之上。所以,信用的建立是基于第三方物流公司的實力。第三方物流公司可以利用雙方都信任的關系開展倉單質押業務,完成信用的整合。

加強對倉單的管理。倉單是在倉庫接受存貨人要存放的商品以后,向存貨人開具的說明存貨情況的存單。倉單可以作為一種有價證券進行質押,實現資金融通,輔助完成現貨交易,提高交易效率,降低交易成本的功能。

限定質押商品的范圍和確定價格。受倉儲條件的限制,目前一些開展此項業務的倉庫基本上是盡量選擇適用廣泛、易于處置、價格波幅較小且不易變質的商品。隨著科學技術的進步和管理經驗的豐富,可用于倉單質押的商品的種類會不斷增加。對于質押商品價格的確定,目前都是由銀行確定的,隨著倉單質押業務不斷深化,銀行對倉儲信任的日益提升,可由倉儲來確定價格。

監管和處置質押商品。第三方物流公司作為銀行和客戶雙方信任的第三方,在開展倉單質押業務時,應盡量使各項手續完備,嚴格按合同行使權利義務,加強對在倉儲環節的監管,保證倉單與商品存儲情況相符。在處置質押商品方面,對貸款還未到期的,銀行可委托第三方(很有可能是倉儲)對尚未銷售商品按現行市場價下浮一定比率以盡快實現銷售,收回貸款本金。對于貸款到期的,銀行也可委托第三方(很有可能是倉儲)對倉儲的相應數量商品按現行市場價下浮一定比率以內實現銷售處理,直到收回貸款本息。而對于倉單質押貨物的處置,受市場影響大,需事先各方簽訂協議就處置方式作出明確規定,確保各方利益。

加快倉儲企業的信息化建設。倉儲信息化可以降低內部人員作案和操作的失誤,提高工作效率,提高同客戶與銀行進行信息溝通和共享的效率,降低了倉儲和銀行的風險,方便了銀行對倉儲的監管,完善為客戶提供的物流服務。

作者單位:九江學院商學院

參考文獻:

[1]楊衍寧,鐘柳梅.物流銀行-企業融資新渠道[N].南