有線電視網絡運營企業在營業稅改征增值稅的新形勢下服務定價和供應商選擇的幾點思考

2014-08-16 00:39:13謝飛

商 2014年17期

謝飛

第一章 營業稅改征增值稅稅制改革背景和有線電視網絡的基本情況

一、現行營業稅改征增值稅稅制改革背景

2013年5月財政部、國家稅務總局頒布了《關于在全國開展交通運輸業和部分現代服務業營業稅改征增值稅試點稅收政策的通知》(財稅[2013]37號),并于8月開始實施。在此次下發的財稅[2013]37號文件中,在“部分現代服務業”中增加了“廣播影視服務”子目,將在全國開展的營改增試點的應稅范圍擴大為“1+7”個行業。根據文件解釋②,新增的“廣播影視服務”適用的增值稅稅率為6%,其應稅服務范圍包括廣播影視節目(作品)的制作服務、發行服務、播映(含放映)服務。就此有線電視網絡運營企業正式納入營改增的隊伍中,企業稅收體制開始了由營業稅向增值稅的轉型。

二、有線電視網絡的基本情況

有線電視網絡按照其架構和功能性主要分為兩大類③:一是有線電視用戶網,它一般是由放大器、延長放大器、分配器、分支器、用戶終端盒、以及連接他們的分支線、用戶線組成。它負責把有線電視信號高效而合理地分送到戶,特點是面廣量大,直接服務于有線電視用戶;二是有線電視干線網,干線網的任務是把前端輸出的高頻復合電視信號優質、穩定的傳輸給用戶網,其傳輸的方式主要有光纖、微波和銅軸電纜三種,鑒于光纖高質量、低成本、傳輸帶寬大、易維護等一系列優點,干線網未來將逐步全面更新為光纖雙向干線網絡。有線電視干線網絡服務的對象目前主要為各個省市有線電視用戶網運營企業。

第二章 有線電視網絡運營企業在本次營改增稅制改革中幾點問題的思考

由于稅收制度的變化,使得企業的會計科目設置、收入確認時點、稅款計算及稅收籌劃方案等諸多方面發生了重大變化。這使得有線電視網絡運營企業在生產經營的各個環節面臨著新的課題。尤其是在新稅務政策下如何提高企業利潤,降低企業成本,更是重中之重。下面結合我在有線電視網絡運營企業工作經驗僅就營改增過程中,從如何測算提供的增值稅應稅服務定價策略和如何選擇供應商的角度,對提高企業利潤、降低企業成本,談幾點我的思考,以期對有線電視網絡運營企業有所幫助。

一、營改增稅制改革后對提供應稅服務雙方定價的影響

(一)我們知道,如果是營業稅自身改革,稅率由3%增加到6%,那么稅負一定是增加了3%,但是,如果營業稅改征增值稅,那么實際稅負增加就不一定是3%。因為,在增值稅中有進項稅可以進行抵扣,同時,由于營業稅改征增值稅后利潤表的“主營業務收入”、“主營業務成本”、“主營業務稅金及附加”項目金額由于營業稅轉換為增值稅的原因,也相應減少,這就不僅僅影響了流轉稅還對企業所得稅產生影響,因此營改增后企業實際稅負變化一定不是3%。

(二)有線電視網絡運營企業提供應稅服務定價模型的淺析

通過營改增稅負平衡點下線的計算我們了解到,如果提供服務企業提價超過3.18%,服務提供企業利潤將會提高。但是,如果無限制的提價,將會造成服務接受企業的不滿。那么價格提高到什么程度服務企業可以接受,就是接下來需要思考的問題。

當提供服務的企業提價3.18%后,接受服務企業將會有2063.63/(1+6%)*6%=116.81萬元的增值稅進項稅額可以抵扣,同時增加成本支出63.63萬元,營業稅金及附加減少116.81*12%=14.02萬元,企業所得稅減少(63.63-14.02)*15%=7.44萬元(由于大部分有線電視傳輸企業為高新技術企業所得稅暫按15%測算)。

二、關于有線電視網絡運營企業營改增后如何選擇供應商的思考

在關于供應商的選擇上,本文引用了財務管理中的凈現金流法來測算不同稅率下應稅服務商的選擇。

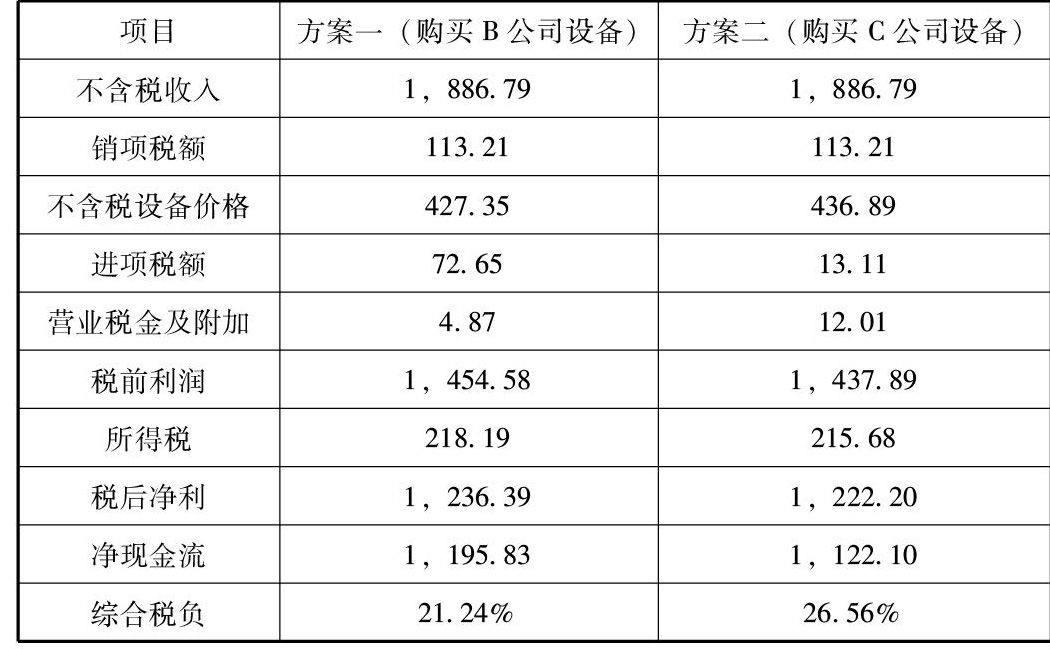

供應商適用增值稅率17%與代開專用發票抵扣3%的比較,我以例題進行說明。

假設:X有線電視網絡有限公司為6%征收增值稅的一般納稅人,建設A項目將會帶來2000萬元的收入,所得稅稅率15%。

B供應商為一般納稅人,增值稅率17%,提供的商品含稅報價為500萬元,C供應商為小規模納稅人代開發票抵扣稅率為3%,提供的商品含稅報價為480萬元,購入設備為1次性攤銷,假定不考慮其他因素。凈現金流對比表如下:

由此可見無論從稅前凈利、凈現金流角度考慮還是從綜合稅負角度考慮,方案一(購買B公司設備)優于方案二(購買C公司設備)。

第三章 本文研究的營改增稅收轉型中思考的

結論和建議

一、關于營改增稅制改革后對提供應稅服務雙方定價的影響分析結論及建議

改交增值稅后不提價和提價318%對于有線電視企業和客戶雙方的成本都是減少的,都可以享受稅改所帶來的利益,但是提供服務方并非可以無限制提價,若提價超過792%將會損害接受服務企業的利益。在實物操作過程中還需要根據具體情況如合作關系、信譽條件等本著合作共贏的原則協商營改增提價幅度。

二、關于有線電視網絡運營企業營改增后如何選擇供應商的結論及建議

從關于有線電視網絡運營企業營改增如何選擇供應商的分析可知,一般納稅人企業采購環節取得足額增值稅專用發票抵扣進項稅額是有好處的,但也不能為抵扣而抵扣,采購方案選擇的標準仍然要立足企業凈利潤、凈現金流量的最大化。在實物操作過程中應與供應商企業密切商洽探討不同業務合作模式,尋找比較彼此之間的平衡點,企業可根據自身情況權衡判斷,綜合其它成本一并考慮,如產品質量、供貨及時性、合作關系等,確定最佳進貨和購買應稅勞務方案。(作者單位:中國有線電視網絡有限公司)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33