利用稅收政策促進區域發展與社會和諧的探討

2008-12-29 00:00:00丁蕓

中國市場 2008年40期

摘要:和諧社會是一種各種要素處于相互協調、良性互動的狀態。其中統籌區域發展被放在了一個十分重要的位置。實現區域協調發展已經成為目前我國制定區域經濟發展政策的立足點。稅收作為經濟杠桿,必須在建設社會主義和諧社會中有所作為。

關鍵詞:和諧社會;區域協調發展;稅收政策

一、區域協調發展是和諧社會的基礎

和諧社會在空間結構上是均衡的,在時間順序上是收斂的。區域是經濟社會的載體,是人與自然共存互動的空間形式,區域結構失衡、發展進程和水平差距過大,和諧社會就失去了依存的基礎。統籌和協調區域經濟社會發展,才能有助于縮小收入差距,才能調動各地區人民的積極性,最大限度地激發社會活力,這是構建和諧社會的主要內容和重要標志。

在和諧社會背景下,稅收政策只有服務于構建和諧社會這一大的目標,才能更好地發揮其宏觀調控功能和公共服務功能,才能成為推動各方面發展的基礎和杠桿。研究用稅收政策手段調節區域經濟差異是構建和諧社會的一項重要課題。

二、當前我國區域經濟差異的現狀

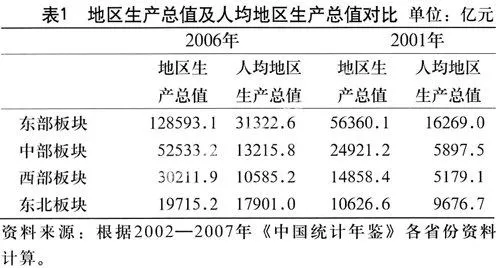

1.地區生產總值及人均地區生產總值

地區生產總值是該地區全部社會生產的最終產品,反映了一個地區特定時間內的生產能力。表1反映了2006年四大板塊地區生產總值及人均地區生產總值的絕對數,并對比了2001年同類指標的情況。

從表1可以看出,各地區生產總值及人均地區生產總值的差異比較大。2006年我國國內生產總值為231053.4億元,其中東部板塊占全國的55.7%,中部板塊占全國的22.7%,西部板塊占全國的13.1%,東北板塊占全國的8.5%,差距還是比較明顯的。從人均情況來看,中、西部板塊僅相當于東部板塊的1/2和1/3左右。與2001年相比,各地區生產總值和人均地區生產總值大都呈現了50%左右的增長速度。除了中、西部板塊的人均地區生產總值的差異略有擴大外,東部、東北板塊人均地區生產總值與西部的差距都有所減少。

2.財政收入

財政收入能夠反映一個地區由政府推動本地區經濟發展的能力。一般來說,財政收入大,則政府進行公共事業管理的能力就比較強,這將會有助于當地經濟的發展。表2反映了“十五”期間四大板塊財政收入水平。

從增長量來看,東部板塊財政收入在這五年間增長的速度快于其他三大板塊。2001年東部板塊財政收入是中部板塊的3.32倍、是西部板塊的4.35倍、是東北板塊的6.57倍。到2005年東部板塊財政收入是其他三大板塊的3.18倍、4.66倍、7.46倍,除中、東部板塊財政收入對比略有縮小外,其他兩個地區與東部板塊的差距又擴大了。

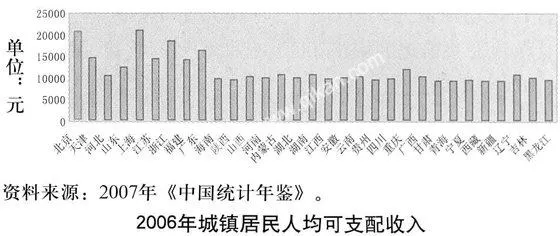

3.居民收入

下圖反映出全國城鎮居民人均可支配收入最高的地區是上海,達到了20667.91元,北京和浙江緊隨其后。東部板塊中絕大部分地區全都達到10000元以上。總體看來,中部、西部、東北板塊的城鎮居民人均可支配收入都接近了10000元。2006年城鎮人均可支配收入最少的地區是新疆、西藏、甘肅、青海等地,這些地區都位于西部板塊。全國城鎮居民可支配收入最低的是新疆,僅有8871元,只達到了上海的43%,差距的程度可見一斑。

三、稅收政策是調節區域經濟協調發展的一項重要工具

稅收政策之于區域經濟協調發展的有用性主要表現在調節作用上。一般來說,稅收政策對區域經濟發展的影響遵循了“稅收政策—價格—企業—產業—區域經濟”的路徑。

稅收政策對價格的作用,一方面是對生產要素價格產生影響,另一方面是對商品價格產生影響,兩者最終都會導致企業利潤的變化。企業的投資行為是以利潤為導向的,而利潤與稅收存在著一種消長關系。當稅額減少時,企業利潤增加,這會激勵廠商擴大投資規模、提高技術、人力等生產要素的投入,加大了本地資金規模的積累,同時加大了當地對外來資金的吸引力,從而實現了由企業、行業到整個地區經濟的發展。

四、促進區域經濟協調發展的稅收選擇

實踐證明,稅收政策是一項調節區域經濟的重要工具,那么在實現區域經濟協調發展的過程中、在構建和諧社會的偉大進程中,稅收政策必須有所作為。

1.完善分稅制體系

(1)合理劃分稅權。合理劃分稅權是促進區域經濟協調發展的一個重要條件。中央政府運用自身稅權對國民經濟進行調節,并對區域經濟進行調控。地方政府運用自身稅權,保證本地經濟的快速健康發展,平衡與其他區域發展的差異。針對當前地區差距問題,一方面可以適當調整中央與地方共享稅的分成比例,改變稅收分配中的“一刀切”,對中西部落后地區適當提高共享稅中地方分成的比例;另一方面還可以適當擴大中西部落后地區共享稅的范圍,增加地方政府財源。

(2)合理確立地方稅體系。地方稅種設置首先要與地方政府承擔的職能相一致,同時體現收入功能和調節功能,并根據經濟發展的不同階段進行調整。當前完善地方稅體系的基本思路是加強主體稅種,開征有征收潛力的新稅種,改革完善地方小稅種,逐步建立以營業稅和所得稅為雙主體、以財產稅和行為稅為輔助的地方稅制體系。

2.調整主體稅種

(1)增值稅的調整。作為長期目標,我們應該在全國范圍內推行完整意義上消費型增值稅,即在全國范圍內的所有行業中推行。當前對于增值稅的調整,一方面要總結在東北老工業基地和中部地區推行消費型增值稅試點的經驗,另一方面要在西部推廣增值稅,讓西部同樣享受到增值稅轉型帶來的投資增加和產業結構優化升級。在條件成熟時,促成增值稅轉型在全國范圍內的推行。

(2)消費稅的調整。針對目前消費稅稅制存在的缺陷,應適時調整消費稅,強化消費稅的調節功能。具體來說,首先要擴大消費稅的范圍,根據收入水平和消費水平的變化,進一步將一些高檔消費品納入征稅范圍。另外為了充分發揮消費稅引導消費、調節分配的作用,應對某些高消費行為在征收營業稅的基礎上再征收消費稅。

(3)資源稅的調整。在節能減排的大背景下,改革資源稅制,建立健全對資源合理利用的資源稅收調節體系,成為當務之急。進一步完善資源稅制,有助于促進西部地區將有限的資源進行科學開發與合理利用,同時有利于這些地區將資源優勢轉化為經濟優勢。對于資源稅的調整首先必須修正這一稅種的開征目的。資源有著其固有的生態價值,因此對資源的收稅應體現對其生態價值的保護,即改變資源稅單純的調節級差收入的目的,將它定位于體現對資源開采產生的外部性成本的補償和體現資源可持續發展的觀念。此外還必須對資源稅征收方式進行積極探索,即由“從量計征”改為“從價計征”。“從價計征”可以使稅收與資源的市場價格直接掛鉤,而且可以從根本上改變資源開采成本低、浪費嚴重的現象。

3.優化稅收優惠

我國在促進地區經濟發展,縮小區域經濟發展差距上,稅收優惠政策也發揮著積極作用。過去我國稅收優惠政策主要是以區域為導向,實質上是給予東部沿海地區較多稅收優惠,弱化了國家財政區域經濟的調節能力,其結果是東部經濟快速發展的同時,也拉大了同中西部地區的發展差距。如果我國優惠政策能轉變為配合產業政策、優化產業結構為主,將會推動中西部地區的經濟增長。為此,稅收優惠的取向應以產業傾斜為主,通過稅收政策和產業政策的積極配合,推動中西部經濟的發展。因此,以產業為導向的稅收優惠政策是我國稅收優惠政策改革的主要方向。

作者單位:中國地質大學(北京)

參考文獻:

[1]朱紅瓊.區域財政研究[M].北京:中國財政經濟