中國柯橋輕紡城景氣指數分析

2008-12-29 00:00:00“中國·柯橋紡織指數”編制辦公室

中國市場 2008年12期

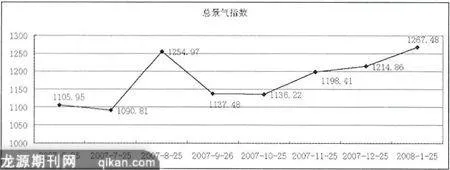

如圖所示,本月總景氣指數為1267.48點,比上期尚有小幅度攀升。景氣指數由生產景氣指數和流通景氣指數組成,本期總生產景氣指數達1786.62點,比上期增長10.1%;主要是紹興地區部分具有研發實力的生產企業,最新研發生產的創意面料,市場優勢凸顯,中外對口客商紛紛下單訂購,市場空間迅速拓展,拉動生產景氣指數明顯攀升。總流通景氣指數僅748.35點,比上期下滑7.29%;隨著冬季產品多數服飾生產企業已全面飽和,大眾產品因風格雷同,價格已失去競爭優勢,銷量明顯下滑,比去年同期大幅不足,致使流通景氣指數下降。

柯橋指數中紡織品有五大類別,其中本月原料類總景氣指數為1301.15點,同比上期上升了8.84%;坯布類總景氣指數為1601.65點,與上期相比小幅下降,比上期下降了2.59%;服裝面料類總景氣指數為1177.04點,比上期上升2.16%;家紡類總景氣指數為1493.83點,下降了5.59%;服飾輔料類總景氣指數為660.48點,與上期相比,變動不大。

五大類別景氣指數均受以下因素影響:

一、今年收市比往年明顯提前。各中小企業訂單比往年同期偏少,面料庫存積壓較多,資金回籠周期相應延長,紹興地區和輕紡城周邊各中小紡織印染企業年關放假比往年提前,自1月上旬以來開始陸續停產放假。1月中旬以來,各中小企業開機率比往年同期大幅減少,僅占40%左右,為歷年最低;春節休市前夕各織廠、染廠停產放假速度加快,至1月24日各紡織印染企業實際開機率已降至30%以下。至1月27日,多數中小規模紡織印染廠家,都比往年提前放假。如往年同期發送到中東、俄羅斯市場成交量最大的針織經編類滌綸絨面織物,因部分產品風格雷同,附加值相對較低,價格競爭已失去優勢,產品成交量比往年同期大幅下滑,至1月中旬多數生產廠家已不愿意再接單生產,因出口量大幅不足,收市亦比往年明顯提前。

二、庫存面料現貨拋售明顯增加,各大專業市場成交進一步減少。自1月10日以來,庫存面料、處理貨成交比上月增加,因節前部分企業資金周轉壓力增加,銀行貸款、原料欠款、員工工資都要在年關結清,紛紛以低優價拋售庫存面料,以緩解資金周轉壓力。

五大類別景氣指數各自主要變動原因,具體如下:

原料類景氣指數變動原因主要是本期個別企業接單較大,促使生產景氣指數上升,但因臨近年終場內成交量有所下降,相對制約了原料類景氣指數的攀升。

坯布類景氣指數主要是受到天然纖維坯布類、混紡纖維坯布類的影響,這些類別的部分產品相對上期成交減量,導致坯布總景氣指數下跌。

服裝面料類景氣指數升跌互現,主要原因是:部分規模型生產企業通過新產品研發,國內外市場得到相應拓展。一些具有品牌效應的生產廠家生產的創意面料,更成為國際國內市場的搶手貨,促使該類生產景氣指數小幅攀升。但是純棉面料、純麻面料、滌棉面料比往年同期銷量大幅下滑,僅局部性春季品種訂單發送仍顯活躍;滌錦面料類各中小經營戶生意部分偏淡,市場流通中銷售依然欠佳,但部分生產廠家研發的新款面料,訂單發送較為活躍;滌綸面料情況與滌錦面料類似,批量較大的對口客商多數找生產廠家直接下單。以上各種因素使得服裝面料類景氣指數升跌互現。

本期家紡類所有分類景氣指數均不等量下滑。床上用品類和日用家紡類產品,1月下半月應認購客戶減退,銷量明顯下滑;窗簾類、窗紗類也因年關將至,部分對口客商已逐日返鄉離場,成交量明顯下滑,以上原因致使家紡類總景氣指數下降。

服飾輔料類本期總景氣指數小幅下降。分類中,服裝里料類因服裝生產企業冬裝需求全面飽和,年關將至春裝需求明顯減退,導致該類生產景氣指數大幅下降;而線繩類因訂單大幅減少,流通景氣指數亦明顯下調。以上情況導致服飾輔料類總景氣指數大幅下跌。

預計流通景氣指數2月份趨勢相對1月份繼續下滑。因中國輕紡城各大專業市場春節期間全面休市,自1月31日(農歷十二月廿四)開始休市,至2月14日(農歷正月初八)開市,休市歷時14天。目前,各路南北商家已逐日返鄉離場,至2月14日開市后,市場開門率和對口南北客商會逐日增加,但整體市場正常開門營業要在2月下旬以后。預計2月份流通景氣指數仍以下降為主。

(編輯/陳永志)