可供出售金融資產相關問題分析

2008-12-29 00:00:00李玲

會計之友 2008年36期

【摘 要】 可供出售金融資產存在初始計量時范圍界定不確定、 后續計量中對企業凈資產影響較大等問題。筆者對此作了分析,并建議簡化金融資產初始計量分類以及核算程序與內容,避免金融資產在存續期間的重分類問題,從而減少可供出售金融資產中未實現價值對企業凈資產的影響。

【關鍵詞】 可供出售金融資產; 不確定; 凈資產

可供出售金融資產是企業金融資產的一種。《企業會計準則第22號——金融工具確認和計量》(下稱《準則》)將金融資產在初始計量時分為四類,由于其分類一經確定,一般不得隨意變更,所以,金融資產的后續計量及其核算就會受初始計量分類的影響。

一、可供出售金融資產范圍界定的不確定性分析

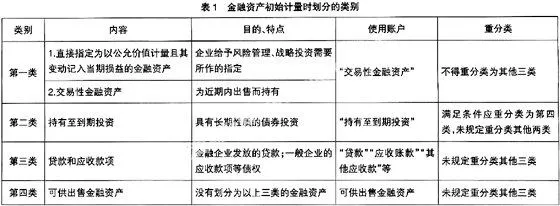

可供出售金融資產是指公允價值能夠可靠計量,初始確認時即被指定為可供出售的非衍生金融資產以及企業沒有將其劃分為持有至到期投資、貸款和應收款項、以公允價值計量且其變動記入當期損益的金融資產。《準則》中將企業的金融資產在初始計量時劃分為四類(具體內容如表1所示),并規定上述分類一經確定,不得隨意變更。

從表1可以看出,企業投資初始計量時:

其一,若投資目的為賺取差價而短期持有時,應當劃分為第一類——交易性金融資產(短期投資)。如從二級市場購入的股票、債券、基金等,通過“交易性金融資產”賬戶核算。

其二,若投資目的為長期并有能力持有到期,應當劃分為第二類——持有至到期投資(長期債券投資)。雖然《準則》將這類劃分條件限定于一般一年內,但從財政部《企業會計準則講解2006》核算內容看,是指企業的長期債券投資。

其三,企業常規經營業務的金融資產應當劃分為第三類——貸款和應收款項。投資初始計量時沒有劃分為以上三類,即投資初始計量時目的不明確或持有能力不確定的投資,應當劃分為第四類——可供出售金融資產。

實際上影響企業投資目的和能力的因素如市場利率變化、投資收益變化、企業流動資金需求量變化、外匯風險變化、可利用的財務資源發生變化、相關法律法規變化等是企業無法控制、無法預料的。可以肯定地說,企業初始投資時所劃分的長期或短期只是相對而不是絕對的。因此,在長期持有與短期范圍已界定的情況下,再出現可供出售金融資產的劃分就顯得累贅。例如企業債券投資在這種分類下就需要根據其投資目的、能力等在交易性金融資產(短期)、持有至到期投資(長期)、可供出售金融資產(長期或短期不確定)三類中進行定位,使金融資產的分類增加了難度。

二、可供出售金融資產公允價值變動對企業凈資產影響的分析

資本公積是企業凈資產的重要組成部分。股東投入企業,所有權歸屬于投資者,但不構成注冊資本的部分。資本公積的增減直接影響企業凈資產的規模。近年,隨著各項新法規制度的頒布和實施,在企業創立、合并、增資、投資、組建或經營過程中越來越多的業務涉及到“資本公積”,使其核算內容日趨復雜。可供出售金融資產由于一般金額較大,對企業資本公積產生的影響也較大,其主要表現為:

其一,將持有至到期投資重分類為可供出售金融資產的,重分類日公允價值與賬面余額差額。

其二,資產負債表日,可供出售金融資產公允價值高于其賬面余額的差額。

其三,可供出售金融資產發生減值應從所有者權益中轉出原計入資本公積的累計損失金額。

其四,出售可供出售的金融資產,應從所有者權益中轉出的公允價值累計變動額等。

資本公積金的性質是企業的資本儲備,其用途主要為轉增資本,金額應該為實有。可供出售金融資產的公允價值會隨著活躍市場的變化或未來現金流量中不確定因素的影響而變化,顯出很強的不確定性,將由于公允價值變動而增減的價值計入資本公積,使其對企業的凈資產影響在每個時點都會發生變化,最終造成企業凈資產的金額中摻雜未實現金額。可以說,市場泡沫越大,企業凈資產泡沫程度越嚴重,對企業凈資產影響也越大。同時,凈資產的變動會直接影響到企業一系列財務數據及國民經濟相關統計數據。

三、相關建議

(一)簡化金融資產的分類與相關核算

在金融資產的初始計量與核算中:

1.企業金融資產初始計量時:若對該項投資有長期持有的目的,可以通過“持有至到期投資”賬戶核算;若對該項投資沒有長期持有的目的,可以通過“交易性金融資產”賬戶核算。

2.企業金融資產后續計量時:當企業對該項投資長期持有的目的改變時,若直接處置,則從“持有至到期投資”賬戶貸方直接予以沖減;若不直接處置,則其余額若保留在該賬戶直到處置。因此,建議取消分類中的第四類可供出售金融資產以及相關核算。這樣處理的優點體現在三個方面:第一,不需要在初始計量時對原本不確定的問題,一定要作出絕對準確的選擇,投資作太復雜的選擇而增加分類的難度。第二,債券存續期間后續計量時不需要重分類而簡化金融資產的核算程序與核算內容。第三,減少可供出售金融資產公允價值變動對凈資產的影響程度。

(二)細化“資本公積”明細科目

將現行準則“其他資本公積”明細科目中未實現的資本公積分離出來計入“待轉資本公積”明細科目。這樣做,“資本公積”總賬下的“資本(股本)溢價”與“其他資本公積”都可以轉增資本,而“待轉資本公積”賬戶中留存的金額,會隨著市場變化而增減變動,直至實現后從“待轉資本公積”轉入“其他資本公積”后方可轉增資本。這樣處理的優點體現在兩個方面:第一,剔除資本公積的虛有成分,保障企業資本儲備的實有性。雖然資本公積作為資本的儲備,按法定程序可以轉增資本,但在現行核算體系中所有的資本公積都可以轉增資本會虛增企業的凈資產。這樣處理,實際上將企業的資本儲備中未實現部分單獨列示,在計算凈資產構成時應予以剔除,以保證企業凈資產的穩定性。第二,從現行核算內容看資本公積的構成,大部分項目都涉及到公允價值與賬面價值的差額,這種差額會隨著市場的變動而隨時變動,其不穩定性是顯而易見的,那么,給企業這種未實現、不穩定的資金來源(損失)的內容通過“待轉資本公積”留出空間,在凈化企業凈資產的同時可以滿足準則規定與核算要求的需要。

【參考文獻】

[1] 財政部.企業會計準則2006.經濟科學出版社,2006.2.

[2] 財政部會計司.企業會計準則2006.人民出版社,2007.4.