國有控股公司融資結構對代理人控制作用研究

2008-12-29 00:00:00陳云韓志麗

會計之友 2008年36期

【摘 要】 自20世紀70年代以來,融資結構對代理人行為控制,進而對代理成本影響的研究一直是公司財務理論研究的一個重要領域。本文試圖在經理與股東間代理成本計量方面有所突破,對國有控股公司融資結構對代理人行為及其代理成本的影響進行理論分析和實證檢驗。文章在分析國有控股企業融資結構對經理人代理行為控制的基礎上,采用因子分析法對經理與股東間代理成本的總體水平加以計量,運用2001-2005年我國國有控股上市公司的混合截面數據,考察了企業融資結構對經理與股東間代理成本的影響。

【關鍵詞】 融資結構; 代理成本; 因子分析

一、引言

根據“理性人”的假說,在股權分散的公司,經理的目標與股東的目標并不完全一致,因此在信息不對稱、契約不完備的情況下,經理在追求個人利益最大化的過程中,可以憑借其所擁有的信息壟斷優勢掌握公司的控制權,進而做出損壞股東利益的行為。這種由于“內部人控制”而產生的經理與股東間的代理問題就是我們所說“內部人控制問題”。

現實表明,“內部人控制”不僅存在于股權分散的公司,在轉軌經濟中的國有控股公司中同樣存在。由于制度不健全和信息不對稱,在國有控股企業的委托—代理關系中存在“內部人控制問題”,即國有企業代理人(經理人)利用所掌握的企業經營控制權,片面謀求代理人利益最大化,損害委托人(股東)利益,從而影響國有資產的運行質量。中國國有控股企業經理人的“內部人控制問題”的主要表現形式包括:花光用光的短期行為、巧立名目化公為私、利用職權過分在職消費和變相侵占企業利潤等。

融資結構是指企業在獲取資金時,采用不同的籌資方式、通過不同的籌資渠道所得到的各類資金有機搭配下的比例結構,它不僅包括股權資本與債權資本之間的比例關系,而且還包括股權資本內各類資本的比例關系以及債權資本內各類資本的比例關系。

二、理論分析與假設提出

(一)債務資金對經理代理行為的控制

1.債務總體水平對經理代理行為的控制

最早對債務控制經理代理行為的研究始于Jenson和Meckling(1976),他們認為隨著債務融資比例的增加,權益資金在總資金中的比例相應下降,由此會導致經理股權比例的上升。此時,經理的利益會隨著其持股比例的提高而與股東的利益趨同,其不利于股東的代理行為自然會受到抑制。此后,Jenson(1986)提出了自由現金流假說,該假說再次強調債務資金在控制經理人代理行為方面的作用,他們指出債務利息和本金的償還將減少公司的“自由現金”,進而減少經理自由支配的現金,從而控制其無效投資和“在職消費”等代理行為。1989年Jenson進一步總結了債務融資的作用,一是債務降低公司的投資能力可以控制經理無效投資的盲動行為;二是債務約束會迫使經理努力工作和做出正確的選擇,否則破產會使其喪失全部收益。

上述研究結論的共同基礎是資本市場較為發達、債務的約束機制健全。然而,目前在中國這個新興兼轉軌的市場中,資本市場并不發達而債權人的保證機制也極不健全,此時債務資本對經理代理行為的控制作用不僅不能有效發揮,而且還起到了相反的作用,即助長了經理的道德風險行為。呂長江和韓慧博(2001),于東智(2001)及肖作平(2005)從不同角度證明了這一結論。據此,本文提出假設1:

假設1:債務總體水平與經理代理成本正相關。

2.債務期限結構對經理代理行為的控制

上述債務總體水平的研究視所有債務為同質,忽略了債務期限結構的區分,沒有考慮不同期限債務對經理代理行為控制的差異。債務期限結構包括長期債務比率和短期債務比率,前者是指長期債務占債務總額的比例,后者指短期債務占債務總額的比例。由于短期債務要求債務人償還的期限較短,從而給公司帶來的償本付息壓力較大,因此它比長期債務對經理代理行為的控制作用更強。本文結合假設1提出假設2:

假設2:短期債務與代理成本間的相關系數小于長期債務與代理成本間的相關系數。

3.債務來源結構對經理代理行為的控制

債務結構的差異除了包括期限結構的差異外,還包括債務來源結構的差異。債務來源結構一般包括銀行借款比例、商業信用比例和公司債券比例。由于我國以發行債券籌集資金的企業很少,因此本文僅就銀行借款和商業信用對經理代理行為的控制進行研究。商業信用是指企業在商品交易中自然形成的負債,其特點是在信用期內可以無償使用、無需支付利息、對債務人幾乎無限制條件。而上述特點決定了商業信用對債務企業經理代理行為的控制很弱。銀行借款則不同,它的特點是金額較大、期限較長、需要支付利息、有規范的審核程序和系列的限制條款。因此相對于商業信用,銀行貸款對債務企業經理代理行為的控制力更強。同樣結合假設1,本文提出假設3:

假設3:銀行借款與代理成本間的相關系數小于商業信用與代理成本間的相關系數。

(二)權益資金對經理代理行為的控制

1.管理者持股比率對經理代理行為的控制

Jenson和Meckling(1976)在研U7+XOhmY8RZYrJjZhOAWDQ==究代理成本時,運用理論模型論證了管理者持股比例的增加,有利于其自身利益與股東利益的趨同,從而降低了其偷懶和謀求私利的積極性。他們形成的結論是經理與股東之間的代理成本是管理者持股比例的減函數。Morck(1988)等人認為管理者持股比率與代理成本間存在區間效應,即當管理者持股比例小于5%及大于25%時,代理成本隨管理者持股比例的增加而降低,當管理者持股比例在5%到25%之間時,代理成本隨管理者持股比例的增加而提高。McConnell和Servaes(1990)研究了管理者持股比率與托賓Q間的曲線關系,結果表明管理者持股比率在40%-50%之前,曲線向上傾斜之后開始緩慢向下,該結論間接證明了管理者持股比例與代理成本之間存在U型關系。上述研究結論雖然有所不同,但它們的共同之處在于,當管理者持股比例較低時(5%以下)管理者持股比例的提高有助于抑制經理人的道德風險行為。由于我國國有控股公司管理者持股比例很低(通常均低于5%),因此本文提出假設4:

假設4:管理者持股比率與代理成本間負相關。

2.控股股東持股比率對經理代理行為的控制

Shleifer & Vishny(1986)認為,對分散的股東而言,尋求對經理人監督效率的改善是一項“公共物品”。當公司相當數量的股份集中在大股東之手,且控制權代理的收益足夠抵補提供“公共物品”的成本時,大股東將有動力監督經理人。因此適當提高控股股東的持股比率,有助于降低經理與股東之間的代理成本。La Porta et al(1999)對世界各國治理結構的研究中發現,在投資者保護較弱的國家,股權結構往往表現為集中。據此他們得出的結論是,當法律不能有效保護投資者利益時,相對集中的股權結構可以作為一種替代的公司治理機制緩解股東和經理人之間的代理沖突。然而控股股東產權性質的不同往往會對代理成本產生不同的影響。依據上文的分析,國有控股股東即政府由于其缺乏人格主題,因此控股股東只有控制權而沒有剩余索取權。此外,政府這一控股股東除了追求經濟目標外還要考慮行政目標。這些因素不僅會削弱控股股東對經理謀求私利行為的控制,而且往往會助長經理的道德風險行為。據此,本文提出假設5:

假設5:控股股東持股比率與代理成本間正相關。

3.外部大股東持股比率經理代理行為的控制

Jenson和Meckling(1976)將經理行為、代理成本和所有權結構納入同一體系進行研究時,論證了外部股東會對經理施加一定程度的監督,能夠達到降低經理代理成本的作用。外部大股東持股雖然沒有對企業形成控制權,但由于他們擁有相當比例的企業所有權,因此不但不會向小股東那樣采取“搭便車”的行為,而且在必要時還會聯合起來進行代理權的爭奪。換言之,外部大股東不僅會自覺地監督經理的行為。而且會形成對經理控制權的威脅,從而使經理謀求私利的行為受到約束,因此,本文提出假設6:

假設6:外部大股東持股比率與代理成本間負相關。

三、研究設計

(一)樣本選擇與數據來源

本文研究的樣本期間為2001-2005年,選擇過程如下:根據2001-2005年年報從A股上市公司總體中依據終極控制者的類型選擇國有控股上市公司(控制者為省人民政府、地方人民政府、國有資產監督管理委員會和國有資產管理局,并且其控制權≥20%)為研究對象,并按照以下標準進行篩選:首先金融類上市公司,接著剔除資料不全的上市公司;然后剔除ST和﹡ST上市公司;最后剔除產權比率超過100%的異常公司。經過上述選擇后,最終得到892個上市公司、3 882個年度觀測值。本文用到的財務數據來自CSMAR(2005版)數據庫,終極控股股東及其控制權通過巨潮資訊提供的上市公司年報手工搜集整理取得。

(二)變量設置

1.被解釋變量

現有的研究表明,針對經理與股東間代理成本的計量,國內外基本上是采用變量替代的方法。桑恩(Sung,1994)認為,閑置現金流量和內部股權比例可以用來計量代理成本。安、科爾和拉尼(Ang. Cole and Lin,1998)在對代理成本與管理者股權比例、外部股東數量、銀行監督程度的關系進行分析后認為,經營費用率(經營費用/主營業務收入)和資產利用率(主營業務收入/總資產)符合代理成本的性質,可以用來計量代理成本。國內方面,張兆國、宋麗夢和張慶(2004)主要借鑒Ang. Cole and Lin的方法采用經營費用率(管理費用/主營業務收入)和資產利用率(主營業務收入/總資產)兩個指標來測定經理與股東間的代理成本。李源(2006)對張兆國等所采用的經營費用率進行了改進,即在原有管理費用的基礎上增加了營業費用來計算經營費用率。

以往的變量替代方法基本上均是采用兩個變量來分別計量代理成本的不同方面,這樣導致的結果是不能從整體上反映代理成本的水平。本文試圖對這一問題有所突破,即采用因子分析法通過構造單一的代理成本變量,使其既包含了經理與股東間代理沖突不同側面的信息,又能夠反映該代理成本的整體水平。

首先借鑒前人對這一問題的研究成果,選取管理費用率(管理費用/主營業務收入)、營業費用率(營業費用/主營業務收入)和資產耗費率(總資產/主營業務收入)作為經理與股東間代理成本的代理變量。為了保持各變量的同質性,即各變量數額越高表明代理成本越大,本文用資產耗費率(該變量是資產利用率的倒數)替代了前人常用的資產利用率。為計量代理成本,筆者將上述代理變量進行因子分析并提取主因子,隨后再以每個因子的方差貢獻率作為權數與該因子的得分乘積求和構造代理成本變量(AC)。

2.解釋變量

(1)產權比率(DR),指負債總額與股東權益總額之間的比率,它可以反映企業債務資金的總體水平。

(2)流動負債比率(CDR),指流動負債與負債總額之間的比率。

(3)長期借款比率(LDR),指長期借款與負債總額之間的比率。

(4)商業信用比率(TDR),指應付賬款、應付票據與預收賬款之和與負債總額之間的比率。

(5)銀行借款比率(BDR),指銀行借款與負債總額之間的比率。

(6)管理者持股比率(MSR),指上市公司管理人員持有該公司股票的比率。

(7)控股股東持股比率(CSR),指上市公司第一大股東持有該公司股票的比率。

(8)外部大股東持股比率(OSR),指上市公司第二大股東至第十大股東持股比率之和。

3.控制變量

(1)資產規模(LNA),指上市公司年末總資產的自然對數。

(2)公司成長性(GW),本文采用主營業務收入的增長率表示成長性。

(三)研究模型

為研究上述解釋變量和控制變量對被解釋變量的影響,本文建立回歸模型(1):

AC=α0+α1DR+α2CDR+α3LDR+α4TDR+α5BDR+α6MSR

+α7CSR+α8OSR+α9LNA+α10GW+ε (1)

四、結果及分析

(一)因子分析結果

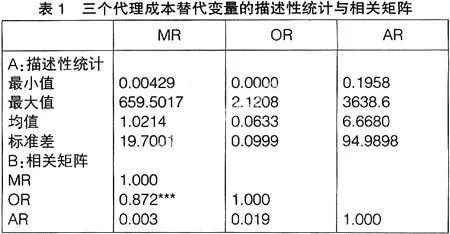

為對國有控股公司經理與股東間的代理成本進行計量,本文試圖將管理費用率(MR),營業費用率(OR)及資產耗費率(AR)三個變量進行因子分析,構造一個代理成本指標(AC)。

表1是這三個變量的描述性統計與相關矩陣。結果顯示,三個變量中MR與OR的相關系數為0.872,表明二者相關性較高并且在1%的水平上顯著。OR與AR間的相關系數為0.019但不顯著,MR與AR間的相關程度很低僅為0.003且不顯著。

注:其中*表示p值<0.1,**表示p值<0.05,***表示p值<0.01

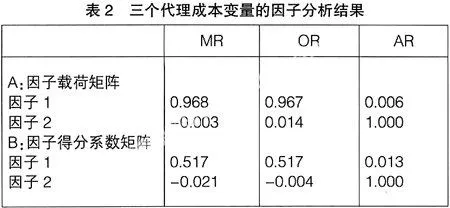

由于前兩個因子的累計方差貢獻率為95.748%,包含了大部分原變量的信息,因此筆者選取兩個主因子作為原變量的替代。從因子載荷矩陣可以看出,因子1對MR和OR的載荷較高,稱它為在職消費因子;因子2對AR的載荷較高,可以稱為資產浪費因子。根據因子得分系數矩陣,可以得出各觀測值的兩因子得分,再以每個因子的方差貢獻率作為權數與該因子的得分乘積求和得到代理成本(AC)的計算模型:

ACi=0.62419Yi1+0.33329Yi2(2)

(2)式中的ACi表示第i個觀測值的代理成本,Yi1是第i個觀測值的第1個因子的得分,Yi2是第i個觀測值的第2個因子的得分。

(二)回歸分析結果

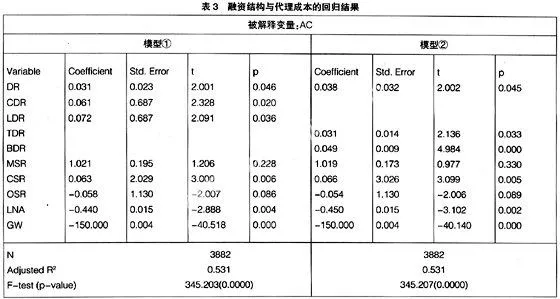

由于回歸模型(1)中有關負債融資結構的變量之間存在較強的相關關系,為避免共線性問題,本文把反映負債融資結構的幾個變量分別納入兩個模型進行回歸。下面依據表3中的模型①和②回歸結果,將對各變量所傳遞的信息進行深入分析。

1.產權比率

無論是模型①還是模型②,產權比率的回歸系數均為正,且都在5%的水平上顯著。說明從總體水平來看,國有控股公司的債務資金不但沒有起到降低經理與股東間代理成本的作用,而且還助長了經理侵害股東的行為。導致這一結果的原因主要是由于國有銀行所產生的債務軟約束。該結果證明假設1成立。

2.流動負債比率與長期借款比率

模型①顯示,流動負債比率與長期借款比率的回歸系數均為正,且都在5%的水平上顯著。該結果進一步證實,無論是短期負債還是長期負債對國有控股企業經理的代理成本均起到了相反的作用。其中流動負債的回歸系數(0.061)大于長期負債(0.072)的回歸系數,說明相比長期債務而言,短期債務對經理代理行為的控制作用更強,由此支持假設2。

3.商業信用比率和銀行借款比率

模型②顯示,商業信用比率與銀行借款比率的回歸系數均為正,其中前者在5%的水平上顯著而后者則在1%的水平上顯著。這兩個變量的回歸系數同樣支持上述債務資金對經理與股東間代理成本的負作用。其中商業信用比率的回歸系數(0.031)小于銀行借款比率(0.049)的回歸系數。該結果與假設3不符,可能的解釋一方面是商業信用數額太小,其對代理成本的作用相應較低;另一方面銀行借款在軟約束下無法發揮其對經理的約束效用。

4.管理者持股比率

模型①和模型②均顯示,管理者持股比率與代理成本正相關且不顯著,這一結果與假設4不符。可能的解釋是我國國有控股上市公司管理者持股比率很低,絕大多數上市公司均未對經理實施股權激勵制度,從而導致了管理者持股無法發揮降低經理與股東間代理成本的作用。

5.控股股東持股比率

依據模型①和模型②,控股股東持股比率的回歸系數為正,且在1%的水平上顯著。該結論不支持假設5,說明我國國有控股上市公司,控股股東不但不能起到監督經理代理行為的作用,而且在其行政目標的影響下,為經理人的偷懶和在職消費提供了更大的空間。

6.外部大股東持股比率

從模型①和模型②可以看出,外部大股東的持股比率與代理成本負相關,且在10%的水平上顯著。說明在國有控股上市公司,外部大股東對經理的道德風險行為起到了一定的監督和約束作用。該結果證明假設6成立。

7.資產規模以公司成長性

模型①和模型②中,資產規模的回歸系數均為負,且在1%的水平上顯著。說明規模大的企業各項治理機制相對完善,能夠很好地監督和約束經理的代理行為。公司成長性的回歸系數也同樣顯著為負,表明高成長的企業面臨較好的投資機會,此時經理會致力于企業的生產經營。

五、結論

基于2001年-2005年間的3 882個處于國有控股下的上市公司觀測點,本文就融資結構對經理與股東間代理成本的影響進行了研究。研究結果表明:債務總體水平與代理成本正相關;債務期限結構、債務來源結構對代理成本影響均有一定差異,特別是短期債務對代理成本的影響要好于長期債務;管理者持股比率與代理成本正相關;控股股東持股比率與代理成本正相關;外部大股東持股比率與代理成本負相關;規模較大的企業或成長性較高的企業其代理成本較低。換而言之,債務總體水平不僅不利于代理成本的降低反而增大了代理成本,債務期限結構和債務來源結構對代理成本影響有一定差異,特別是短期債務對代理成本的影響要好于長期債務。外部大股東持股比率有利于降低代理成本,然而管理者持股比率和控股股東持股比率對代理成本均起到了相反的作用。由此可見,我國國有控股上市公司的融資結構對經理與股東間的代理行為起到的控制作用非常有限。為充分發揮融資結構對代理成本的控制作用,應從以下方面著手:第一,加快銀行制度改革,大力發展公司債券市場、建立健全破產機制,使債務發揮其硬約束的功能;第二,減持國有控股股東的持股比率,真正實現政企分開,加快發展經理股權激勵制度,注重培養機關投資者等外部大股東。

【參考文獻】

[1] 呂長江,韓慧博.上市公司資本結構特點的實證分析[J].南開管理評論,2001,(5):26-29.

[2] 張兆國,宋麗夢,張慶.我國上市公司資本結構影響股權代理成本的實證分析[J].會計研究,2005,(8).

[3] Jensen M. Meckling W,Theory of the Firm:managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics,1976,(3).

[4] Jensen,Michael C.,Agency Costs of Free Cash Flow,Corporate Finance,and Takeover[J].American Economic Review,1986,(5).

[5] Morck,R.,A. Shlefer and R. Vishy. Management Ownership and Market Valuation:An Empirial Analysis[J].Journal of Financial Econmics,1988,(20).

[6] Shleifer A.,R. Vishny,Large Shareholders and Corporate Control [J].Journal of Political Economy,1986,(94).

[7] La Porta,Rafael,Florencio Lopez-de-Silanes,and Andrei Shleifer,Corporate ownership around the world[J].Journal of Finance 1999,(54):471~517.

[8] Sung,C.,Klein,Daniel,P.Event Risk Bond Covenants,Agency Cost of Debt and Equity,and Stockholder Wealth [J]. Financial Management,Winter,1994.