解讀昔日經典考題

2008-12-29 00:00:00溫玉彪

會計之友 2008年22期

【摘要】 下面這道題是1996年會計師職稱考試中的一道綜合題,其分值為20分,當時考生們的答題效果并不理想,大多數考生看不懂此題。時過多年以后,回頭再看這一道題時,才覺得此題出的很是精妙。該題能將合并報表的知識點、知識增長點和知識連接點巧妙地融于一體,尤其是獨到的出題形式,堪稱一絕。筆者曾多次將此題用于課堂教學,作為經典題例來啟迪學生,學生聽后受益匪淺,效果明顯。

【關鍵詞】 解讀;合并報表;經典考題

一、昔日考題

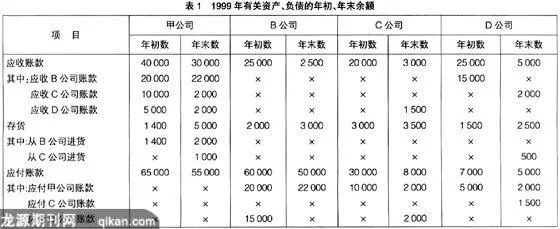

甲公司從1998年開始編制合并會計報表,其對B公司、C公司和D公司的投資占各公司具有投票權股份100%、80%、30%;C公司擁有D公司20%具有投票權的股份。1999年有關資料如表1、表2(單位:元):

其他有關資料如下:

(1)期初存貨中,甲公司從B公司進貨產品的內部銷售毛利率為20%。

(2)除上述所給的銷售資料外,1999年1月20日C公司還銷售給甲公司一件產品,甲公司作為固定資產立即投入使用。C公司銷售該產品的收入為90 000元,銷售成本為72 000元。甲公司預計該項固定資產的使用年限為6年,不考慮預計凈殘值因素,按直線法計提折舊。

(3)各公司均按年末應收賬款余額的0.5%提取壞賬準備。

要求:

根據上述所給資料,編制1999年與合并會計報表有關的抵銷分錄(按各公司分別編制抵銷分錄)。

二、今日解讀

(一)確定合并范圍

B公司和C公司應納入甲公司合并報表的范圍,而D公司不應納入,其主要理由是:甲公司直接和間接擁有D公司的股權比例未超過50%。

(二)分析抵銷項目

根據上述考題分析,其抵銷項目有以下三個方面:1.內部應收應付賬款與壞賬準備項目的抵銷;2.內部銷售收入與存貨項目的抵銷;3.內部交易固定資產項目的抵銷。

(三)編制抵銷分錄

1.內部應收應付賬款與壞賬準備項目的抵銷。

(1)甲公司對B公司

①借:應收賬款——壞賬準備100(20 000×0.5%)

貸:未分配利潤——年初 100

②借:應付賬款22 000

貸:應收賬款22 000

③借:應收賬款——壞賬準備10(2 000×0.5%)

貸:資產減值損失 10

(2)甲公司對C公司

①借:應收賬款——壞賬準備50(10 000×0.5%)

貸:未分配利潤——年初50

②借:應付賬款2 000

貸:應收賬款 2 000

③借:資產減值損失40

貸:應收賬款——壞賬準備40(8 000×0.5%)

2.內部銷售收入與存貨項目的抵銷:

(1)甲公司對B公司:

期初存貨(1 400)+本期購貨(100 000)-期末存貨(2 000)

=本期銷貨(99 400)

依據發出存貨先進先出的原則,本期銷售的存貨99 400元,其中銷售上年購入存貨1 400元。銷售本年購入存貨98 000元。本年購入存貨還有2 000元尚未出售,所屬類型為“上年購入存貨本年全部出售,本年購入存貨本年部分出售,部分未出售。”其抵銷分錄如下:

①借:未分配利潤——年初280(1 400×20%)

貸:營業成本 280

(屬于上年購入,本年全部出售)

② 借:營業收入98 000

貸:營業成本98 000

(屬于本年購入,本年部分出售)

③ 借:營業收入2 000

貸:營業成本1 400【2 000×(1-30%)】

貸:存貨 600(2 000×30%)

【其中內部銷售毛利率=(100 000-70 000)÷100 000=30%】

(屬于本年購入,本年部分未出售)

(2)甲公司對C公司:

期初存貨(0)+本期購貨(50 000)-期末存貨(1 000)=本期銷貨(49 000)

由于期初無存貨,所以其所屬類型為:“本年購入存貨,本年部分出售,部分未出售。”

其抵銷分錄如下:

①借:營業收入49 000

貸:營業成本49 000

(屬于本年購入,本年部分出售)

②借:營業收入1 000

貸:營業成本800【1 000×(1-20%)】

貸:存貨 200(1000×20%)

【其中內部銷售毛利率=(50 000-40 000)÷50 000=20%】

(屬于本年購入,本年部分未出售)

3.內部交易固定資產項目的抵銷(甲公司對C公司)

(1)借:營業收入 90 000

貸:營業成本 72 000

貸:固定資產——原價 18 000

(2)借:固定資產——累計折舊 2 750

貸:管理費用2 750(18 000÷6÷12×11)

【提示考生】如果以后遇到此類型考題時,其基本答題思路是:

(1)確定合并范圍;

(2)分析抵銷項目;

(3)編制抵銷分錄。

在具體編制抵銷分錄時,還應根據不同抵銷項目的業務類型來進行,以提高其答題速度,保證其答題效果。●